Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результаты

- 3. Общая характеристика основных подразделов магистерской работы

- 1 Инвестиционные предпосылки стратегического развития хозяйственной деятельности

- 2 Инвестиционные методы обеспечения развития предприятий

- 3 Рекомендации по совершенствованию методов избрание оптимального обеспечения предприятия инвестиционными ресурсами для развития.

- Список источников

Введение

1. Актуальность темы

На современном этапе развития Украины обеспечения стабильной деятельности и устойчивого развития предприятий требует их соответствующего финансового обеспечения. Потребность Украины в инвестициях, на сегодня, составляет примерно 340 млрд. ежегодно. Исследование проблем инвестирования экономики всегда находилось в центре внимания экономической науки. Это обусловлено тем, что инвестиции создают основы хозяйственной деятельности, определяя процесс экономического роста в целом. При любых условиях инвестиции считаются важнейшим средством обеспечения структурных сдвигов в хозяйственной системе, обеспечения технического прогресса, повышения качественных показателей хозяйственной деятельности на микро и макро. Активизация инвестиционных процессов является одним из наиболее действенных механизмов социально-экономических преобразований, которые требуют углубленного теоретического исследование новых форм и методов инвестиционной деятельности на микро-и макроуровне. Важной проблемой выступает теоретическое обоснование критериев эффективности инвестиционных затрат, взаимосвязи и взаимообусловленности капитальных вложений и структурных сдвигов в экономике, определения приоритетов в отраслевой структуре инвестиций, а также внутри основных суспильногосподарських сфер: основного производства (собственно производства), производственной и социальной инфраструктур. Не меньшее значение имеет также исследование источников и средств формирования инвестиционных ресурсов в современных условиях экономики в Украине. Проблемам инвестиционного обеспечения развития предприятий в Украине посвящены многочисленные труды отечественных ученых, среди которых Катан Л.И., Козловский В., Копаловый Г., Мешков А.В., Погрищук Б., Хобта В.М., Хоришко К.С. и др.. Однако требуют дальнейшего освещения вопросы оптимизации структуры источников формирования системы инвестиционного обеспечения развития хозяйственной деятельности предприятия.

2. Цель и задачи исследования, планируемые результаты

Целью работы является дальнейшее развитие теоретических положений, методических подходов и разработка рекомендаций по обоснование и выбору методов формирования источников инвестиций, как важного фактора развития предприятий.

Согласно поставленной цели сформулированы следующие задачи данной работы:

- исследовать современное состояние, проблемы и перспективы развития предприятий в Украине;

- проанализировать структуру инвестиций в предприятия Украины, которые были совершены за последние годы;

- проанализировать действующую правовую базу Украины в сфере инвестирования;

- раскрыть суть развития субъектов хозяйствования;

- проанализировать существующие методы обеспечения развития предприятия;

- оценить преимущества и недостатки существующих методов инвестиционного обеспечения предприятий;

- установит особенности принятия инвестиционных решений с учетом экономических факторов;

- разработать методы обоснования инвестиционных решений с учетом социальных и экономических факторов.

- предложить факторы и дополнительные источники роста прямых инвестиций.

Объект исследования : процесс инвестиционного обеспечения развития предприятия.

Предмет исследования: принципы и методы выбора источников инвестирования.

В работе использованы общенаучные и специальные методы исследования, что позволило системно решить проблему инвестиционного обеспечения развития предприятия. В процессе обоснования теоретических аспектов работы использованы методы абстрагирования, сравнения, системного анализа и синтеза, моделирования и формализации и другие.

Основой исследования являются современные достижения экономической науки – труды отечественных и зарубежных ученых; законодательные и другие нормативные акты Украины, справочная и методическая литература; периодические публикации, авторефераты диссертаций, информация Государственного комитета статистики Украины, финансовая отчетность предприятий.

Основные научные результаты научно-исследовательской работы определяются в углублении теоретических положений и формировании методических рекомендаций по совершенствованию методов обоснования выбора источников инвестирования.

Апробация работы:

- Всеукраинская научно-практическая студентов и молодых ученых «Экономика 21 века», – Донецк ДонНТУ, 2010;

- Всеукраинская научно-практическая конференция студентов и молодых ученых «Современные проблемы управления инвестиционной и инновационной деятельностью&lraquo;. «Учет влияния инфляции при оценке эффективности инвестиций», – Донецк ДонНТУ, 2011;

- Международная научно-практическая конференция «Донбасс-2020: перспективы развития глазами молодых ученых». «Оценка инвестиционных возможностей амортизации», – Донецк ДонНТУ, 2012;

3. Общая характеристика основных подразделов магистерской работы

1 Инвестиционные предпосылки стратегического развития хозяйственной деятельности

В первом разделе магистерской работы рассматриваются основы управления стратегическим развитием предприятия раскрывается сущность инвестиционных процессов, как экономической категории, и необходимость избрания оптимальных источников инвестирования предприятия в процессе управления. Приводится классификация инвестиционных источников по видам происхождения. Раскрывается цель и основные задачи инвестиционного обеспечения. Необходимость осуществления инвестиционной деятельности предприятия определяется потребностью в постоянном повышении эффективности производства и развития предприятия через постоянные изменения предпринимательской среды, а также в обеспечении финансовой устойчивости предприятия (поступление устойчивого денежного потока).

Инвестиционная деятельность предприятия может быть направлена на решение следующих задач:

- обеспечение устойчивого производства (инвестирование в оборотные средства) и расширенного воспроизводства (инвестирование в основные средства);

- расширение рынка сбыта и освоение новых рынков сырья;

- повышение конкурентоспособности продукции предприятия;

- обновление имеющейся материально-технической базы;

- увеличение объемов производственной деятельности;

- освоение новых сфер бизнеса (диверсификация деятельности);

- сохранение или повышение стоимости накопленных активов путем их вложения в различные финансовые инструменты;

- повышение квалификации и обучение персонала предприятия (инвестиции в человеческий капитал);

- повышение эффективности хозяйственной деятельности за счет внедрения новых технологий (инновационные инвестиции);

- приведения деятельности предприятия в соответствие законодательным и экологическим нормам.

Ресурсами (предметами) инвестиционной деятельности могут быть:

- деньги (как капитал);

- ценные бумаги, права требования (векселя);

- доли в уставных капиталах юридических лиц;

- основные производственные фонды;

- земля и объекты природопользования;

- объекты инфраструктуры;

- знания (умения и навыки) и информация (технологии).

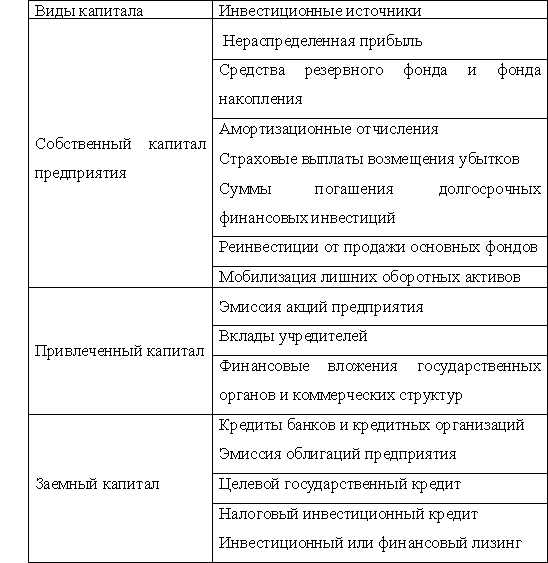

Источниками ресурсов инвестиций предприятия являются его собственные средства (внутренние источники), средства юридических лиц и населения, привлеченные извне, заемные и бюджетные средства (внешние источники).

Таблица 1 – Возможные источники формирования инвестиционных ресурсов предприятия

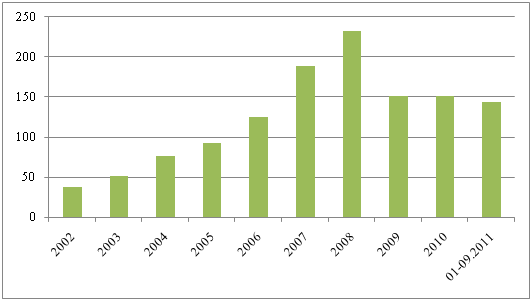

На примере инвестиций в основной капитал за счет собственных средств предприятий можно увидеть, что объемы инвестиций далеко не соответствуют потребности (рис. 1.1). Наибольшие вложения в основной капитал состоялись в 2008 г, когда было вложено 233,1 млрд. грн., Это был самый большой показатель в истории экономики Украины, но даже эта сумма была ниже необходимой на 87млрд. грн. Вследствие кризисных явлений в экономике в 2009 – 2011 гг инвестиции подверглись значительному спаду и не покрывали даже половины из необходимого объема. До 2011 года наблюдается негативная тенденция к спаду объемов инвестиций, но ситуация стабилизируется и в 2012 году, по данным аналитиков ожидается прирост объемов инвестиций в основной капитал за счет собственных средств предприятий.

Рисунок 1 – Динамика объемов инвестиций в основной капитал за счет собственных средств предприятий, млрд. грн.

По данным доклада о социально-экономическое развитие Украины в период с 2002 по 2009 гг доля собственных средств предприятий в инвестициях в основной капитал не превышала 64%. Это обусловлено тем, что при всех преимуществах использования собственных средств их объем является недостаточным для обеспечения устойчивого развития, т.е. предприятия не имеют возможности инвестировать в основной капитал большие суммы средств. Причиной этого является ограниченность собственных средств результатами деятельности предприятий.

Важным аспектом активизации инвестиционной деятельности является проблема привлечения средств иностранных инвесторов, поскольку их эффективная мобилизация и распределение могут стать источником оперативной реконструкции производства в соответствии с изменением рынка, обеспечивая при этом стабильное положение на нем и значительное повышение конкурентоспособности. Инвестиции могут финансироваться за счет средств резервного фонда, который создается хозяйствующими субъектами в обязательном порядке на случай прекращения их деятельности для покрытия кредиторской задолженности, а также средств фонда накопления, аккумулирующего прибыль и другие источники для создания нового имущества, приобретения основных фондов, оборотных средств предприятия.

2 Инвестиционные методы обеспечения развития предприятий

Рассмотрены методическое обеспечение инвестиционного развития предприятия и обоснование инвестиционной политики с учетом внутренних и внешних факторов. Инвестиционная политика конкретного предприятия формируется с учетом ее индивидуальных особенностей, таких как форма собственности, вид экономической деятельности, этап жизненного цикла, стратегические приоритеты, финансово-экономическое состояние и технический Ривнен производства предприятия, наличие незавершенного строительства и неустановленного оборудования, уровня самофинансирования предприятия. Также необходимо учитывать состояние рынка продукции, производимой предприятием, объем реализации, качество и цену этой продукции, финансовые условия инвестирования на рынке капитала; льготы, получаемые инвесторами от государства, условия страхования и получения гарантий некоммерческих рисков, возможность получения предприятием оборудования по лизингу и др . [8-9].

В зависимости от стратегических целей предприятие может выбрать один из следующих видов инвестиционной политики: консервативную, компромиссную и агрессивную. Консервативная инвестиционная политика. В данном случае приоритетной целью инвестиционной деятельности предприятия является минимизация уровня инвестиционного риска при некотором снижении доходности инвестиций и темпов роста капитала. Компромиссная (умеренная) инвестиционная политика направлена на выбор объектов инвестирования, уровни прибыльности и риска которых в наибольшей степени приближены к среднерыночным показателям. Агрессивная политика предполагает, осуществления инвестиционной деятельности предприятия по реализации проектов, имеющих значительный уровень доходности и риска (выше среднерыночного уровня). Задачи и методы реализации инвестиционной политики изменяются в разных фазах экономического цикла. При кризисе и депрессии, когда преобладает стратегия выживания предприятия, целью его инвестиционной политики является сохранение, поддержание и укрепление наиболее жизнеспособной и перспективной части основного капитала, пригодной для производства конкурентоспособной продукции. В фазах оживления и подъема экономики задача политики заключается в своевременном и комплексном осуществлении инвестиций и инноваций, способствующих расширению освоенных рыночных ниш и завоеванию новых. [13]

Различаются следующие основные этапы формирования инвестиционной политики предприятия.

Определение предполагаемого объема инвестиций. Объем финансовых инвестиций предприятия, который не является институциональным инвестором, определяется объемом накопленных свободных средств, а объем его реальных инвестиций зависит от планируемого прироста объемов его производственно – коммерческой деятельности. Объем инвестиций должен соотноситься с объемами активов и не может, в случае неудач, приводить к утрате прав собственности на предприятие.

Определение объектов инвестирования (инструментов финансового инвестирования) исходя из выбора направлений инвестиционной деятельности предприятия. Этот выбор основан на всестороннем изучении и анализе состояния и перспектив развития экономики в целом и ее отдельных отраслей; инвестиционного климата в стране, регионе; рынке продукции, выпускаемой предприятием, или запланированной к выпуску; конкурентной среды и т.д.

Подготовка реальных инвестиционных проектов, а для финансовых инвестиций – формирование портфеля инвестиций.

Отбор инвестиционных проектов исходя из оценки их экономической эффективности, соответствия условиям минимального инвестиционного риска и большой ликвидности.

Осуществление эффективного управления реализуемыми инвестиционными проектами (портфелем финансовых инвестиций).

В рамках осуществления инвестиционной политики в области управления реальными инвестициями разрабатываются и реализуются инвестиционные проекты. Реальные инвестиции осуществляются на основе разработанного инвестиционного проекта, который представляет собой обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, разработку соответствии с законодательством и установленными стандартами необходимой проектной документации (технико-экономическое обоснование), а также последовательность и описание практических действий по осуществлению инвестиций (бизнес-план).

3.Рекомендации по совершенствованию методов избрание оптимального обеспечения предприятия инвестиционными ресурсами для развития.

Третья часть магистерской работы включает в себя рекомендации по повышению уровня обеспеченности инвестиционными ресурсами предприятий, также внесены предложения внедрение механизмов оценки необходимости финансового обеспечения. В международной практике популярным методом оценки инвестиционного проекта, частично финансируемых за счет долговых обязательств, есть стандартный метод WACC. Первый этап метода WACC – это оценка оперативных денежных потоков, которые окажутся в распоряжении инвесторов после уплаты корпоративных налогов, но без учета каких-либо вычетов, которые накапливаются в результате существования налогового щита на процентные платежи. Эта сумма причитающихся к уплате налогов называется "налогами с учетом долговых обязательств», поскольку в данном случае сумма платежей оценивается без разделения на собственные и заемные средства, то есть налог на корпорацию не уменьшается на сумму выплачиваемых процентов. Данный метод предполагает, что компания принимает единую целевую структуру капитала на период реализации проекта и для расчета конечной стоимости. Обычно такое предположение о текущей и долгосрочной структуре капитала принимается на основании фактических данных как по самой компании, так и аналогичной ей компании или на базе отраслевых норм и коэффициентов, например, обеспечения процентов. Следовательно, данный метод можно применять только в случае, если предприятие имеет единую постоянную структуру капитала.

где Ке = показатель стоимости акционерного капитала;

Kd = показатель стоимости долговых обязательств;

Е = рыночная стоимость акционерного капитала;

D =рыночная стоимость обязательств;

Т = ставка налога на корпорации;

V = сумма рыночной стоимости акционерного капитала и рыночной стоимости обязательств.

Таким образом, данный метод предполагает, что руководство компании стремится к поддержанию постоянного соотношения заемных и собственных средств со временем. Работает он на допущении о том, что долги компании ежегодно перебалансируются с целью сохранения некоторого определенного соотношения долгов и акций.

Список источников

- Коваль Н.В. Інвестиційна привабливість України в міжнародних рейтингових оцінках/ Н.В. Коваль// Финансовые рынки и ценные бумаги. – 2010. – №21. – С. 7-17.

- Гаврилюк О.В. Інвестиційний імідж та інвестиційна привабливість України/ Гаврилюк О.В./ Фінанси України. – 2008. – №2. – С. 68-81.

- Гаврилюк О.В. Інвестиційний імідж та інвестиційна привабливість України/ Гаврилюк О.В./ Фінанси України. – 2008. – №3. – С. 79 – 93.

- Катан Л.І. Оцінка інвестиційної привабливості підприємства/ Л.І. Катан/ Финансовые рынки и ценные бумаги. – 2010. – №17. – С. 23 – 25.

- Нагорна І.І. Інвестиційна привабливість національної економіки на підставі підвищення економічної безпеки суб'єктів господарювання/ І.І. Нагорна// Збірник наукових праць Національного університету державної податкової служби України. – 2010. – №1. – С. 219 – 226.

- Кругляк А.М., Ліпанова О.А. Критерії управління інвестиційним процесом на промисловому підприємстві// Інвестиції: практика та досвід. – 2008. – №6. – С. 7 – 10.

- Донцов С.С. Оценка инвестиционной привлекательности предприятия посредством анализа надежности его ценных бумаг// Финансовый менеджмент. – 2003. – №3. – С. 78 – 84.

- Хобта В.М, Мєшков А.В. Формування та підвищення інвестиційної привабливості суб’єктів господарювання// Наукові праці Донецького національного технічного університету. Серія: економічна/ За заг. ред. д.е.н. В.В. Дємєнтьєва. – Донецьк: ДВНЗ «ДонНТУ». – Вип. 37-3. – 2009.

- Хобта В.М.,Попова О.Ю.,Мєшков А.В. //Активізація і підвищення інвестиційних процесів на підприємствах. Монографія// НАН України. Інститут економіки промисловості. МОН України. ДонДТУ, Донецьк, 2005. – 343 с.

- Микитюк П.П. Інноваційна діяльність : навч. посібн. / П.П. Микитюк. – К.: Центр навч. літ-ри, 2009. – С. 112-117.

- Офіційний сайт Комітету державної статистики України. [Електронний ресурс]. – Режим доступа:http://www.ukrstat.gov.ua

- Наукова та інноваційна діяльність в Україні в 2009 році: стат. зб. / за ред. І.В. Калачова. – К. : Вид-во Держ. ком. статистики України, 2009. – С. 234-245.

- Кудирко О.М. Сучасний стан інноваційної діяльності у підприємствах харчової промисловості України / О.М. Кудирко // Економіка АПК: Міжнар. наук.-виробн. журнал, 2004. – С. 103-104.

- Дейнеко Л.В. Сучасний стан, проблеми та стратегія розвитку промисловості України до 2011 року / Л.В. Дейнеко, Л.В. Старшинська, А.О. Коваленко, Е.Ш. Шелудько //

- Економіка промисловості України. – К.: РВПС України НАН України, 2003. – С. 127.

Примечание!

При написании данного автореферата магистерская работа еще не

завершена. Дата завершения: декабрь 2012 г. Полную версию автореферата

и работы можно получить у автора или руководителя после указанного

срока.