Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета і задачі дослідження та заплановані результати

- 3. Загалтна характеристика основних підрозділів магістерської роботи

- 1 Інвестиційні передумови стратегічного розвитку господарської діяльності

- 2 Інвестиційні методи забезпечення розвитку підприємств

- 3 Рекомендації щодо вдосконалення методів обрання оптимального забезпечення підприємства інвестиційними ресурсами для розвитку.

- Перелік посилань

Вступ

1. Актуальність теми

На сучасному етапі розвитку України забезпечення стабільної діяльності та сталого розвитку підприємств вимагає їх відповідного фінансового забезпечення. Потреба України в інвестиціях, на сьогодні, складає приблизно 340 млрд.грн щорічно. Дослідження проблем інвестування економіки завжди знаходилося в центрі уваги економічної науки. Це обумовлено тим, що інвестиції створюють основи господарської діяльності, визначаючи процес економічного зростання в цілому. За будь- яких умов інвестиції вважаються найважливішим засобом забезпечення, структурних зрушень у господарській системі, забезпечення технічного прогресу, підвищення якісних показників господарської діяльності на мікро і макрорівнях. Активізація інвестиційних процесів є одним із найбільш діючих методів соціально-економічних перетворень, що потребує поглибленого теоретичного дослідження новітніх форм і методів інвестиційної діяльності на мікро- і макрорівнях. Важливою проблемою виступає теоретичне обгрунтування критеріїв ефективності інвестиційних витрат, взаємозв'язку і взаємозумовленості капітальних вкладень і структурних зрушень в економіці, визначення пріоритетів у галузевій структурі інвестицій, а також усередині основних суспільногосподарських сфер: основного виробництва (власне виробництва), виробничої і соціальної інфраструктур. Не менше значення має також дослідження джерел і засобів формування інвестиційних ресурсів у сучасних умовах економіки в Україні. Проблемам інвестиційного забезпечення розвитку підприємств в Україні присвячені численні праці вітчизняних вчених, серед яких Катан Л.І., Козловський В., Копалова Г., Мєшков А.В., Погріщук Б., Хобта В.М., Хорішко К.С. та ін. Проте потребують подальшого висвітлення питання щодо оптимізації структури джерел формування системи інвестиційного забезпечення розвитку господарської діяльності підприємства.

2. Мета і задачі дослідження та заплановані результати

Метою роботи є подальший розвиток теоретичних положень, методичних підходів і розробка рекомендацій щодо визначення обґрунтування і вибору методів формування джерел інвестицій, як важливого чинника розвитку підприємств.

Відповідно поставленої мети сформульовані наступні задачі даної роботи:

- дослідити сучасний стан, проблеми і перспективи розвитку підприємств в Україні;

- проаналізувати структуру інвестицій в підприємства України, які були здійснені за останні роки;

- проаналізувати діючу правову базу України у сфері інвестування;

- розкрити суть розвитку суб’єктів господарювання;

- проаналізувати існуючі методи забезпечення розвитку підприємства;

- оцінити переваги і недоліки існуючих методів інвестиційного забезпечення підприємств;

- встановити особливості ухвалення інвестиційних рішень з урахуванням економічних факторів;

- розробити методи обґрунтування інвестиційних рішень з урахуванням соціальних та економічних факторів.

- запропонувати фактори та додаткові джерела зростання прямих інвестицій.

Об'єкт дослідження : процес інвестиційного забезпечення розвитку підприємства.

Предмет дослідження: принципиі методи вибору джерел інвестування.

У роботі використані загальнонаукові та спеціальні методи дослідження, що дозволило системно розв’язати проблему інвестиційного забезпечення розвитку підприємства. У процесі обґрунтування теоретичних аспектів роботи використані методи абстрагування, порівняння, системного аналізу та синтезу, моделювання і формалізації та інші.

Основні наукові результати науково-дослідницької роботи визначаються в поглибленні теоретичних положень та формуванні методичних рекомендацій щодо удосконалення методів обгрунтування вибору джерел інвестування.

Основою дослідження є сучасні досягнення економічної науки – праці вітчизняних і зарубіжних вчених; законодавчі та інші нормативні акти України, довідкова та методична література; періодичні публікації; автореферати дисертацій; інформація Державного комітету статистики України, фінансова звітність підприємств.

Апробація роботи:

- Всеукраїнська науково-практична студентів і молодих вчених «Економіка 21 сторіччя» – Донецьк ДонНТУ, 2010;

- Всеукраїнська науково-практична конференція студентів і молодих вчених «Сучасні проблеми управління інвестиційною та інноваційною діяльністю». «Урахування впливу інфляції при оцінці ефективності інвестицій», – Донецьк ДонНТУ, 2011;

- Міжнародна науково-практична конференція «Донбасс – 2020: перспективи розвитку очами молодих вчених». «Оцінка інвестиційних можливостей амортизації», – Донецьк ДонНТУ, 2012;

3. Загалтна характеристика основних підрозділів магістерської роботи

1 Інвестиційні передумови стратегічного розвитку господарської діяльності

У першому розділі магістерської роботи розглядаються основи управління стратегічним розвитком підприємства розкривається сутність інвестиційних процесів, як економічної категорії, і необхідність обрання оптимальних джерел інвестування підприємства в процесі управління. Наводиться класифікація інвестиційних джерел за видами походження. Розкривається мета, і основні завдання інвестиційного забезпечення. Необхідність здійснення інвестиційної діяльності підприємства обумовлюється потребою в постійному підвищенні ефективності виробництва і розвитку підприємства через постійні зміни підприємницького середовища, а також у забезпеченні фінансової стабільності підприємства (надходження сталого грошового потоку).

Інвестиційна діяльність підприємства може бути спрямована на вирішення наступних завдань:

- забезпечення сталого виробництва (інвестування в оборотні засоби) та розширеного відтворення (інвестування в основні засоби);

- розширення ринку збуту та освоєння нових ринків сировини;

- підвищення конкурентоспроможності продукції підприємства;

- оновлення наявної матеріально-технічної бази;

- збільшення обсягів виробничої діяльності;

- освоєння нових сфер бізнесу (диверсифікація діяльності);

- збереження або підвищення вартості накопичених активів шляхом їх вкладення в різні фінансові інструменти;

- підвищення кваліфікації та навчання персоналу підприємства (інвестиції в людський капітал);

- підвищення ефективності господарської діяльності за рахунок впровадження нових технологій (інноваційні інвестиції);

- приведення діяльності підприємства у відповідність законодавчим та екологічним нормам.

Рисунок 2. Ресурси інвестиційної діяльності (9 кадрів, 5 повторів, 15 Кб)

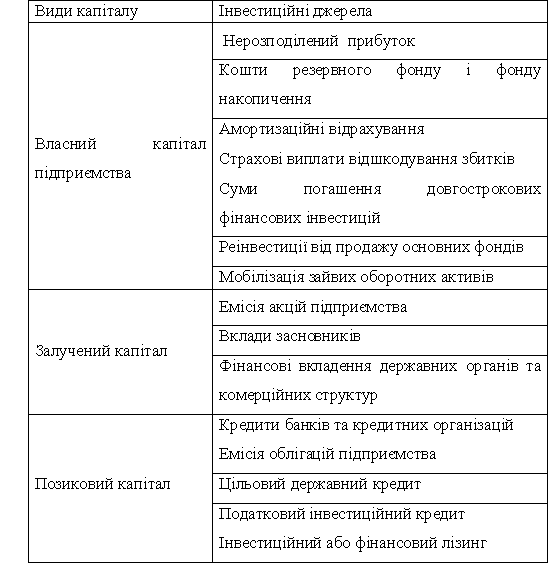

Джерелами ресурсів інвестицій підприємства є його власні кошти (внутрішні джерела), кошти юридичних осіб і населення, залучені ззовні, позикові і бюджетні кошти (зовнішні джерела)

Таблиця 1 – Можливі джерела формування інвестиційних ресурсів підприємства

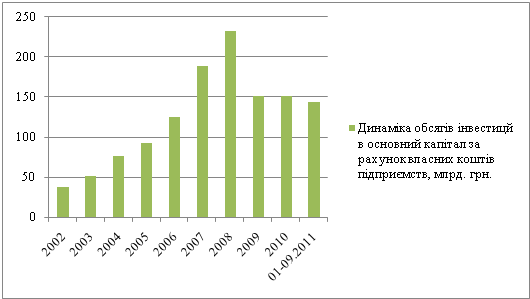

На прикладі інвестицій в основний капітал за рахунок власних коштів підприємств можна побачити, що обсяги інвестицій далеко не відповідають потребі (рис. 1.1). Найбільші вкладення в основний капітал відбулися у 2008 р, коли було вкладено 233,1 млрд. грн., це був найбільший показник в історії економіки України, але навіть ця сума була нижче за необхідну на 87млрд. грн. Внаслідок кризових явищ в економіці в 2009 – 2011 рр. інвестиції зазнали значного спаду і не покривали навіть половини з необхідного обсягу. До 2011 року спостерігається негативна тенденція до спаду обсягів інвестицій, але ситуація стабілізується і у 2012 році, за даними аналітиків очікується приріст обсягів інвестицій в основний капітал за рахунок власних коштів підприємств.

Рисунок 1 – Динаміка обсягів інвестицій в основний капітал за рахунок власних коштів підприємств, млрд. грн.

За даними доповіді про соціально-економічний розвиток України в період з 2002 по 2009 рр. частка власних коштів підприємств в інвестиціях в основний капітал не перевищувала 64%. Це зумовлено тим, що при всіх перевагах використання власних коштів їх обсяг є недостатнім для забезпечення сталого розвитку, тобто підприємства не мають можливості інвестувати в основний капітал більші суми коштів. Причиною цього є обмеженість власних коштів результатами діяльності підприємств.

Важливим аспектом активізації інвестиційної діяльності є проблема залучення коштів іноземних інвесторів, оскільки їх ефективна мобілізація та розподіл можуть стати джерелом оперативної реконструкції виробництва відповідно до зміни ринку, забезпечуючи при цьому стабільне становище на ньому та значне підвищення конкурентоспроможності. Інвестиції можуть фінансуватися за рахунок коштів резервного фонду, що створюється господарюючими суб'єктами в обов'язковому порядку на випадок припинення їхньої діяльності для покриття кредиторської заборгованості, а також коштів фонду накопичення, акумулюючого прибуток і інші джерела для створення нового майна, придбання основних фондів, оборотних коштів підприємства.

2 Інвестиційні методи забезпечення розвитку підприємств

Розглянуто методичне забезпечення інвестиційного розвитку підприємства та обґрунтування інвестиційної політики з урахуванням внутрішніх і зовнішніх факторів. Інвестиційна політика конкретного підприємства формується з урахуванням її індивідуальних особливостей, таких як форма власності, вид економічної діяльності, етап життєвого циклу, стратегічні пріоритети, фінансово-економічний стан і технічний рівнень виробництва підприємства, наявність незавершеного будівництва та невстановленого обладнання, рівня самофінансування підприємства. Також необхідно враховувати стан ринку продукції, виробленої підприємством, обсяг її реалізації, якість і ціну цієї продукції; фінансові умови інвестування на ринку капіталу; пільги, одержувані інвесторами від держави; умови страхування і отримання гарантій некомерційних ризиків; можливість отримання підприємством устаткування по лізингу і др . [8-9].

Залежно від стратегічних цілей підприємство, може обрати один з наступних видів інвестиційної політики: консервативну, компромісну і агресивну. Консервативна інвестиційна політика. В даному випадку пріоритетною метою інвестиційної діяльності підприємства є мінімізація рівня інвестиційного ризику при деякому зниженні прибутковості інвестицій і темпів зростання капіталу. Компромісна (помірна) інвестиційна політика спрямована на вибір об'єктів інвестування, рівні прибутковості і ризику яких найбільшою мірою наближені до середньоринкових показників. Агресивна політика передбачає, здійснення інвестиційної діяльності підприємства з реалізації проектів, що мають значний рівень прибутковості і ризику (вище середньоринкового рівня). Завдання і методи реалізації інвестиційної політики змінюються в різних фазах економічного циклу. При кризі і депресії, коли переважає стратегія виживання підприємства, метою його інвестиційної політики є збереження, підтримка та зміцнення найбільш життєздатною та перспективної частини основного капіталу, придатної для виробництва конкурентоспроможної продукції. У фазах пожвавлення і підйому економіки завдання політики полягає в своєчасному і комплексному здійсненні інвестицій та інновацій, що сприяють розширенню освоєних ринкових ніш і завоюванню нових.[13]

Розрізняються наступні основні етапи формування інвестиційної політики підприємства.

• Визначення передбачуваного обсягу інвестицій. Обсяг фінансових інвестицій підприємства, яка не є інституційним інвестором, визначається обсягом накопичених вільних коштів, а обсяг його реальних інвестицій залежить від планованого приросту обсягів його виробничо-комерційної діяльності. Визначений обсяг інвестицій має співвідноситися з обсягами активів і не може в разі невдач призводити до втрати прав власності на підприємство.

• Визначення об'єктів інвестування (інструментів фінансового інвестування) виходячи з вибору напрямків інвестиційної діяльності підприємства. Цей вибір заснований на всебічному вивченні і аналізі стану та перспектив розвитку економіки в цілому та її окремих галузей; інвестиційного клімату в країні, регіоні; ринку продукції, що випускається підприємством, або запланованій до випуску; конкурентного середовища і т.д.

• Підготовка реальних інвестиційних проектів, а для фінансових інвестицій – формування портфеля інвестицій.

• Відбір інвестиційних проектів виходячи з оцінки їх економічної ефективності, відповідності умовам мінімального інвестиційного ризику і найбільшої ліквідності.

• Здійснення ефективного управління реалізованими інвестиційними проектами (портфелем фінансових інвестицій).

У рамках здійснення інвестиційної політики в галузі управління реальними інвестиціями розробляються і реалізуються інвестиційні проекти. Реальні інвестиції здійснюються на основі розробленого інвестиційного проекту, який представляє собою обгрунтування економічної доцільності, обсягу і термінів здійснення капітальних вкладень, розробку відповідно до законодавства та встановлених стандартів необхідної проектної документації (техніко-економічне обгрунтування), а також послідовність і опис практичних дій по здійсненню інвестицій (бізнес-план).

3. Рекомендації щодо вдосконалення методів обрання оптимального забезпечення підприємства інвестиційними ресурсами для розвитку.

Третя частина магістерської роботи включає в себе рекомендації щодо підвищення рівня забезпеченості інвестиційними ресурсами підприємств, також внесені пропозиції впровадження механізмів для оцінки потреби фінансового забезпечення. У міжнародній практиці найпопулярнішим методом оцінки інвестиційного проекту, що частково фінансуються за рахунок боргових зобов'язань, є стандартний метод WACC.

Перший етап методу WACC – це оцінка оперативних грошових потоків, які опиняться в розпорядженні інвесторів після сплати корпоративних податків, але без урахування будь-яких відрахувань, що накопичуються в результаті існування податкового щита на процентні платежі. Ця сума належних до сплати податків називається податками з урахуванням боргових зобов'язань

, оскільки в даному випадку сума платежів оцінюється без поділу на власні і позикові кошти, тобто податок на корпорацію не зменшується на суму виплачуваних відсотків.

Даний метод припускає, що компанія приймає єдину цільову структуру капіталу на період реалізації проекту і для розрахунку кінцевої вартості. Зазвичай таке припущення про поточну і довгострокову структуру капіталу приймається на підставі фактичних даних як по самій компанії, так і за аналогічною їй компанії або на базі галузевих норм і коефіцієнтів, наприклад, забезпечення відсотків. Отже, даний метод можна застосовувати тільки в разі, якщо підприємство має єдину постійну структуру капіталу.

де: Ке = показник вартості акціонерного капіталу;

Kd = показник вартості боргових зобов'язань;

Е = ринкова вартість акціонерного капіталу;

D = ринкова вартість зобов'язань;

Т = ставка податку на корпорацію;

V = сума ринкової вартості акціонерного капіталу та ринкової вартості зобов'язань.

Таким чином, даний метод припускає, що керівництво компанії прагне до підтримки постійного співвідношення позикових і власних коштів з часом. Працює він на допущенні про те, що борги компанії щорічно перебалансіруются з метою збереження деякого певного співвідношення боргів і акцій.

Перелік посилань

- Коваль Н.В. Інвестиційна привабливість України в міжнародних рейтингових оцінках/ Н.В. Коваль// Финансовые рынки и ценные бумаги. – 2010. – №21. – С. 7-17.

- Гаврилюк О.В. Інвестиційний імідж та інвестиційна привабливість України/ Гаврилюк О.В./ Фінанси України. – 2008. – №2. – С. 68-81.

- Гаврилюк О.В. Інвестиційний імідж та інвестиційна привабливість України/ Гаврилюк О.В./ Фінанси України. – 2008. – №3. – С. 79 – 93.

- Катан Л.І. Оцінка інвестиційної привабливості підприємства/ Л.І. Катан/ Финансовые рынки и ценные бумаги. – 2010. – №17. – С. 23 – 25.

- Нагорна І.І. Інвестиційна привабливість національної економіки на підставі підвищення економічної безпеки суб'єктів господарювання/ І.І. Нагорна// Збірник наукових праць Національного університету державної податкової служби України. – 2010. – №1. – С. 219 – 226.

- Кругляк А.М., Ліпанова О.А. Критерії управління інвестиційним процесом на промисловому підприємстві// Інвестиції: практика та досвід. – 2008. – №6. – С. 7 – 10.

- Донцов С.С. Оценка инвестиционной привлекательности предприятия посредством анализа надежности его ценных бумаг// Финансовый менеджмент. – 2003. – №3. – С. 78 – 84.

- Хобта В.М, Мєшков А.В. Формування та підвищення інвестиційної привабливості суб’єктів господарювання// Наукові праці Донецького національного технічного університету. Серія: економічна/ За заг. ред. д.е.н. В.В. Дємєнтьєва. – Донецьк: ДВНЗ «ДонНТУ». – Вип. 37-3. – 2009.

- Хобта В.М.,Попова О.Ю.,Мєшков А.В. //Активізація і підвищення інвестиційних процесів на підприємствах. Монографія// НАН України. Інститут економіки промисловості. МОН України. ДонДТУ, Донецьк, 2005. – 343 с.

- Микитюк П.П. Інноваційна діяльність : навч. посібн. / П.П. Микитюк. – К.: Центр навч. літ-ри, 2009. – С. 112-117.

- Офіційний сайт Комітету державної статистики України. [Електронний ресурс]. – Режим доступа:http://www.ukrstat.gov.ua

- Наукова та інноваційна діяльність в Україні в 2009 році: стат. зб. / за ред. І.В. Калачова. – К. : Вид-во Держ. ком. статистики України, 2009. – С. 234-245.

- Кудирко О.М. Сучасний стан інноваційної діяльності у підприємствах харчової промисловості України / О.М. Кудирко // Економіка АПК: Міжнар. наук.-виробн. журнал, 2004. – С. 103-104.

- Дейнеко Л.В. Сучасний стан, проблеми та стратегія розвитку промисловості України до 2011 року / Л.В. Дейнеко, Л.В. Старшинська, А.О. Коваленко, Е.Ш. Шелудько //

- Економіка промисловості України. – К.: РВПС України НАН України, 2003. – С. 127.

Примітка!

При написанні даного автореферату магістерська робота ще не завершена.

Остаточне завершення: грудень 2012 року. Повну версію автореферата та

роботи можуть бути отримані у автора або керівника

після вказаної дати.