Реферат по теме выпускной работы

Содержание

- Актуальность темы

- Цель и задачи работы

- 1. Теоретические основы управления оборотными активами предприятия

- 2. Анализ методических аспектов и использования оборотных активов

- 3. Рекомендации по совершенствованию управления оборотными активами предприятия

- Выводы

- Список источников

Актуальность темы. Для стабильного развития предприятия одной из первоочередных проблем является обеспечение финансовой устойчивости на основе рационального управления финансовыми ресурсами. Значительная часть этих финансовых ресурсов направляется на формирование оборотных активов. От того, насколько обоснован их размер, состав, структура с учетом особенностей функционирования предприятия и источников финансирования оборотных активов, зависит эффективность деятельности самого предприятия. Изложенные обстоятельства обусловливают актуальность проблемы управления оборотными активами предприятий.

Вопросы управления оборотными активами рассмотрены в работах отечественных и зарубежных ученых, среди которых: Балабанов И., Бабич Л., Белый А., Билык М. , Бланк И., Бойко В., Бригхем Е., Измайлова Н., Карбовник А., Лиса О., Емельянович Л., Пан Л., Поддерьогин А., Родионова В., Савчук В., Савицкая Г., Стоянова С., Терещенко О., Хан Д..

Однако, в современных условиях с учетом выполненных научных разработок, требуют дальнейшего научного исследования приоритетные направления управления оборотными активами предприятия, а также обоснование системы показателей оценки эффективности формирования и использования оборотных активов на различных стадиях управления, совершенствование методических аспектов процесса управления оборотными активами.

Целью работы является дальнейшее развитие системы управления оборотными активами на основе научного обобщения теоретических основ и разработка практических рекомендаций по совершенствованию системы управления оборотными активами предприятия.

Согласно с целью магистерской работы были определены следующие задачи:

- раскрыто понятие сущности управления оборотными активами предприятия;

- определены основные направления формирования системы управления оборотными активами предприятия;

- определены особенности управления оборотными активами в современных условиях хозяйствования;

- проанализированы современные методы анализа оборотных активов на предприятии;

- проанализировано влияние системы управления оборотными активами на финансовое состояние предприятия;

- предложены рекомендации по повышению эффективности управления оборотными активами.

Объектом являются процессы управления оборотными активами предприятия.

Предметом являются теоретические, методологические и практические вопросы эффективного управления оборотными активами на предприятиях.

Методика исследования. В работе использована совокупность общенаучных и специальных методов, которые применяются при анализе экономических процессов и явлений, а именно: научного обобщения, сравнения, системного анализа, индукции и дедукции, многокритериального анализа, терминологический метод.

Содержание работы:

В разделе 1 «Теоретические основы управления оборотными активами предприятия» сделан обзор литературных источников отечественных и зарубежных авторов по проблемам управления оборотными активами. На основе сравнительного анализа взглядов ученых обобщены и сформулировано определение сущности оборотных активов, определены основные признаки этого понятия.

Исследование теоретических основ управления оборотными активами свидетельствует о том, что многие вопросы остаются дискуссионными. При определении сущности оборотных активов следует отметить, что в экономической литературе нет единой трактовки этого понятия. В качестве синонимов используются термины: оборотный капитал, оборотные средства, мобильные средства, текущие активы. В зарубежных источниках есть понятие: собственный оборотный капитал, рабочий капитал, чистый оборотный капитал. Чтобы обоснованно и полно определить сущность оборотных средств предприятия, нужно учесть основные черты, характеризующие эту категорию.

I. Денежные средства, вложенные в оборотные производственные фонды и фонды обращения для обеспечения непрерывного производства и реализации продукции.

Оборотные средства – это денежные средства, находящиеся в распоряжении объединения для создания запасов сырья, материалов и других материальных ценностей. (Роштейн Л.О.)

Оборотный капитал – денежные средства и мобильные активы, которые преобразуются в денежные средства в течение одного производственного цикла, что обеспечивает непрерывность производственного процесса производства и оборота и получения прибыли. (Зелгавилс И.В., Парфаняк П.А., Усатов И.А.)

II. Активы, которые в течение одного производственного цикла или одного календарного года могут быть обращены в деньги.

Оборотные активы – группа мобильных активов с периодом использования до одного года, непосредственно обслуживающие операционную деятельность предприятия и вследствие высокого уровня их ликвидности должны обеспечивать его платежеспособность по текущим финансовым обязательствам. (Билык М.Д.)

Оборотный капитал – это часть активов предприятия, которая включает оборотные средства и краткосрочные финансовые инвестиции. (Володькина М.В.)

III. Авансированная стоимость в оборотные производственные фонды и фонды обращения.

Оборотный капитал (оборотные средства) – это средства, авансированные в оборотные производственные фонды и в фонды обращения для обеспечения непрерывности процесса производства, реализации продукции и получения прибыли. (Поддерьогин А.М.)

Оборотный капитал – инвестиции фирмы в краткосрочные активы – наличные, ликвидные ценные бумаги, товарно-материальные запасы и счета дебиторских задолженностей. (Бригхем Е.)

Выявлены основные различия понятий «оборотные активы», «оборотные средства», «оборотный капитал», которые заключаются в том, что:

– состав оборотных средств и оборотных активов не совпадает;

– оборотные (мобильные) активы потребляются и расходуются в процессе производства, т.е. переносят свою стоимость на готовую продукцию, а оборотные средства как наиболее ликвидные ресурсы «не расходуются и не потребляются», потому что они авансированные в производство;

– продолжительность периода функционирования оборотных активов называется операционный цикл, оборотных средств – кругооборот;

– стоимостная величина оборотных средств не может быть равной величины оборотных активов;

– величина оборотного капитала свидетельствует о том, насколько основная деятельность предприятия обеспечена собственными финансовыми ресурсами;

– оборотный капитал раскрывает процесс поиска источников финансирования оборотных активов.[22]

Рассмотрев позиции ведущих отечественных и зарубежных ученых относительно определения понятия «оборотные активы», проанализировав сущность, характерные особенности и значение оборотных активов, сделан вывод, что в связи с разной экономической сущностью синонимических понятий следует отказаться от отождествления этих экономических категорий и определиться с терминологией, в первую очередь, в экономических словарях. На основании проведенного анализа и обобщения научных подходов к определению сущности оборотных активов, а также в соответствии с Положением (стандартом) бухгалтерского учета «Баланс», оборотные активы следует рассматривать как денежные средства и их эквиваленты, а также другие активы, предназначенные для реализации или потребления в течение операционного цикла или в течение двенадцати месяцев с даты баланса.

Построена комплексная система задач управления оборотными активами на основании ее совершенствования и соединение с общими целями функционирования прибыльных предприятий.

Рисунок 1 – Задачи управления оборотными активами предприятия

Как видно из рисунка 1 задачи управления оборотными активами предприятия можно классифицировать на 2 основные группы:

1) достижение необходимого уровня показателей финансовой деятельности предприятия, в части, касающейся управления оборотными активами;

2) оптимизация структуры оборотных активов и достижение конкурентных преимуществ за счет минимизации затрат.

В рамках каждой из групп выделены отдельные подгруппы, в которых конкретизированы структурные элементы каждой из выделенных основных групп задач управления оборотными активами. [13]

Во втором разделе «Анализ методических аспектов и использования оборотных активов» рассматриваются особенности управления оборотными активами в современных условиях хозяйствования, осуществляется анализ методов управления оборотными активами и выполняется комплексная оценка влияния системы управления оборотными активами на финансовое состояние предприятия.

Для эффективного управления оборотными активами на предприятии необходимо планировать не только все производство, но и его составляющие и видеть их в тесной взаимосвязи (рис. 2.).[12]

Рисунок

2 – Управление оборотом оборотных активов

(анимация: 7 кадров, 5 циклов повторения, 119 килобайт)

Прежде всего для совершенствования современного состояния оборотных активов предприятий Украины нужно проследить тенденции их формирования, а также определить факторы, которые на них влияют. Для этого целесообразно анализ объемов оборотных активов наряду с общим объемом активов, обязательств и ВВП. За последние годы тенденции изменения объемов активов предприятий отражают их постоянный рост. Однако тенденция роста характерна как оборотным, так и необоротным активам.

На рост объемов активов могут влиять как положительные, так и отрицательные факторы. К первой группе относится рост числа предприятий в экономике Украины, что связано с необходимостью привлечения дополнительных хозяйственных средств, переход Украины к Национальным положениям (стандартам) бухгалтерского учета и, как следствие, к новым методам оценки необоротных и оборотных активов, выделения в балансе предприятий в составе необоротных и оборотных активов новых статей, развитие финансового рынка и, в результате, предоставление возможностей предприятиям осуществлять долгосрочные и текущие финансовые инвестиции.

Ко второй группе факторов можно отнести неадаптированность Украины к рыночным условиям хозяйствования и, как следствие, наличие необоснованных размеров запасов из-за неэффективного управления ими, инфляционное воздействие на экономику страны, что приводит к необходимости переоценки основных средств и материальных оборотных средств, снижение платежеспособности отечественных предприятий, сопровождается ростом такой составляющей оборотных активов как дебиторская задолженность.

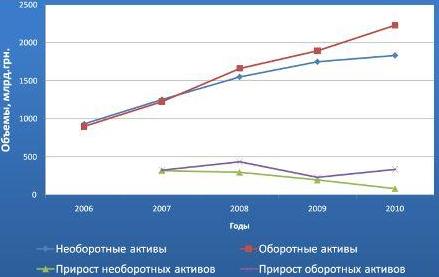

Рисунок 3 – Динамика объемов активов и их прироста в 2006 – 2010 гг..

Согласно рис.3 постепенно объемы активов увеличиваются, можно спрогнозировать, что в 2011 году данная тенденция продолжится. Причем почти для всех лет характерно, что темпы роста оборотных активов превышают темпы роста необоротных. Данную ситуацию можно объяснить, с одной стороны недостаточностью средств у предприятий на обновление технической базы и, как следствие, минимальными вложениями в основные средства, а с другой – формированием избыточных остатков производственных запасов с целью минимизации инфляционных воздействий, чрезмерных остатков готовой продукции из-за непостоянства объемов спроса, необоснованных размеров дебиторской задолженности, которая возникает в результате своевременного невыполнения обязательств покупателями.

Выявленные тенденции обуславливают необходимость использования таких подходов к управлению этими активами, которые бы соответствовали рыночным условиям хозяйствования, учитывали особенности функционирования предприятий Украины, используя иностранный опыт, которые могли бы обеспечить эффективность такого управления. Одной из приоритетных задач является создание условий для стабильной ликвидности и платежеспособности субъектов хозяйствования.[18]

Так, для улучшения состояния оборотных активов отечественных предприятий необходимо разрабатывать современные механизмы управления денежными средствами, текущими финансовыми инвестициями, дебиторской задолженностью, запасами. Важно применять портфельный подход к управлению оборотными активами, дебиторской задолженностью, текущими обязательствами, внедрять согласованные современные методики управления денежными средствами и текущими финансовыми инвестициями и одновременно использовать такие методы логистического управления запасами, которые бы соответствовали специфике функционирования украинских предприятий.

Система управления оборотным капиталом, основанная на определенных методах, являются важной частью обеспечения эффективной деятельности промышленных предприятий. Целью исследования является оценка методов управления оборотным капиталом, их применение в современных условиях хозяйствования и выявления основных тенденций эффективности использования оборотных активов предприятий. Обобщенная характеристика методов управления элементами оборотных активов, которые применяются в практике предприятий, приведена в табл. 1.

Таблица 1 – Характеристика методов управления элементами оборотних активов

Таким образом, абсолютно эффективного способа анализа оборотных активов не существует. Каждый метод взаимосвязан с другим и может быть целесообразным для использования в зависимости от общих целей анализа, а также от целей деловых операций. С целью повышения эффективности процесса управления оборотными активами необходимо синтезировать все имеющиеся методические подходы, которые должны взаимно дополнять друг друга, обеспечивая при этом не только комплексный, последовательный, но и гибкий механизм оценки эффективности использования оборотных активов.

В разделе 3 «Рекомендации по совершенствованию управления оборотными предприятии» предусматривается предоставление рекомендаций по совершенствованию системы управления оборотными активами предприятия с учетом предварительного анализа методов и направлений формирования управления оборотными активами предприятия.

Выводы

В современных условиях для многих отечественных предприятий типичным следствием кризисных явлений экономического развития является острая нехватка оборотных активов, которая сопровождается низким уровнем их использования. Развитие рыночных отношений в Украине и опыт зарубежной системы хозяйствования определяют зависимость результатов деятельности предприятий от эффективности управления процессом формирования и использования оборотных активов. Поэтому исследование системы управления оборотными активами как важного фактора повышения эффективности функционирования предприятий приобретает особую актуальность.

Проанализирован ряд основных методов управления оборотными активами и сделан вывод о том, что с целью повышения эффективности процесса управления оборотными активами необходимо синтезировать все имеющиеся методические подходы, которые должны взаимно дополнять друг друга, обеспечивая при этом не только комплексный, последовательный, но и гибкий механизм оценки эффективности использования оборотных активов.

Комплексная оценка влияния системы управления оборотными активами дает возможность определить не только эффективность использования данной системы на предприятиях, но и ее влияние на финансовое состояние в целом. Практическое применение методики управления оборотным капиталом позволит поддерживать на определенном уровне абсолютную платежеспособность и получать дополнительную прибыль от рационального использования оборотных активов на предприятиях с учетом изменений экономических условий хозяйствования.

Список источников

1. Бланк И.А. Финансовый менеджмент. – К.: Ника – Центр, 2001.

2. Економіка підприємства: Підручник/ За ред. С. Ф. Покропивного. — К.: КНЕУ, — 1999.

3. Терещенко О.О. Фінансова діяльність суб'єктів господарювання: Навч. пос. – К.: КНЕУ, 2003.

4. Білик М.Д. Управління фінансами державних підприємств. – К.: Знання, КОО. – 1999. – 312 с.

5. Бондаренко О.С. Методологічні основи управління оборотними активами підприємств // Інвестиції: практика та досвід. –2008.– №4. – С. 40–44.

6. Фінанси підприємств: Підручник – Вид. 3–тє, перероб. та доп. / За ред. А.М. Поддєрьогіна. – К.: КНЕУ, 2000.

7. Бабич Л. М. Формування оптимальної структури оборотних коштів підприємств // Актуальні проблеми економіки, 2001, № 9–21.– С. 12–23.

8. Бондаренко О.С. Методологічні основи управління оборотними активами підприємств [Текст] // Інвестиції: практика та досвід. – 2008. – №4. – С. 40–44.

9. Демченко Т. А. Оборотні активи та їх відображення в бухгалтерському обліку і фінансовій звітності// Актуальні проблеми економіки, №9(75), 2007. – с. 179–184

10. Золотарьов А. Раціональне використання оборотних засобів у промисловості//Економіка України №7, 2001. – с.29–31

11. Ізмайлова Н.В. Управління оборотними активами підприємств. Автореферат дисертації на здобуття наукового ступеня канд. екон. наук. Київ. – 2009. – 24 с.

12. Кононова О.О. Управління оборотними коштами на підприємствах по переробленню сільськогосподарської продукції. Автореферат дисертації на здобуття наукового ступеня канд. екон. наук. Дніпропетровськ. – 2009. – 22 с.

13. Ламанов С. В. Система завдань управління оборотним капіталом підприємства «Управління розвитком», №1 (98) 2011

14. Маргасова В. Г. Оцінка діючої системи управління оборотним капіталом на підприємствах// Актуальні проблеми економіки № 9(63)

15. Маргасова В. Г. Комплексна оцінка впливу системи управління оборотним капіталом на фінансовиф стан підприємств харчової промисловості// Актуальні проблеми економіки № 6(60), 2006

16. Кононова О.О. Управління оборотними коштами на підприємствах по переробленню сільськогосподарської продукції. Автореферат дисертації на здобуття наукового ступеня кандидата економічних наук – Дніпропетровський державний аграрний університет, Дніпропетровськ, 2009.

17. Пан Л. В. Проблеми формування оборотних коштів підприємств легкої промисловості в умовах перехідної економіки // Предпринимательство, хозяйство и право.– 2000.– №5. – С. 74–76.

18. Пастернак І. Стан оборотних активів в економіці України// І. Пастернак, В. Гнідан // Збірник Восьмої Міжнародної науково-практичної інтернет-конференції "Україна молода".

19. Петруня Н.В. Особливості управління оборотним активами підприємств//Аграрний вісник Причорномор’я, Економічні науки, випуск № 49, 2009

20. Поважний О.С., Крамзіна Н.О., Кваша Ю.В. Особливості визачення сутності та складу поняття «оборотні активи»//Економічний простір, №12/2, 2008

21. Сорока Р. Механізм управління оборотним капіталом торговельних підприємств// Регіональна економіка, №4, 2003. – с. 201–203

22. Соляник Л.Г. Організаційно-економічний механізм управління оборотними активами та джерелами їх фінансування [Текст] // Економічний вісник Національного гірничого університету. – № 4. – Дніпропетровськ: РВК НГУ. – 2005. – С. 48 – 54.

23.Пархоменко О.П. Уточнення визначення сутності поняття оборотний капітал, 2008 г.

24. Статистичний щорічник України за 2007 рік / Держкомстат України; [за ред. О. Г. Осауленка ; відп.за вип. П. П. Забродський]. – Київ : Консультант, 2008. – 571 с.

25. Статистичний щорічник України за 2009 рік / Державний комітет статистики України ; [за ред. О. Г. Осауленка ; відп. за вип. Н. П. Павленко]. – К. : Інформ.–аналіт. агентство, 2010. – 566 с.

Замечание

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: декабрь 2012 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.