Реферат за темою випускної роботи

Зміст

- Актуальність теми

- Мета і задачі роботи

- 1. Теоретичні основи управління оборотними активами підприємства

- 2. Аналіз методичних аспектів та використання оборотних активів

- 3. Рекомендації щодо удосконалення управління оборотними активами підприємства

- Висновки

- Перелік посилань

Актуальність теми. Для стабільного розвитку підприємства одним з першочергових ознак є забезпечення фінансової стійкості на основі раціонального управління фінансовими ресурсами. Значна частина цих фінансових ресурсів спрямовується на формування оборотних активів. Від того, наскільки обґрунтований їх розмір, склад, структура з урахуванням особливостей функціонування підприємства та джерел фінансування оборотних активів, залежить ефективність діяльності самого підприємства. Викладені обставини обумовлюють актуальність проблеми управління оборотними активами підприємств.

Питання управління оборотними активами розглянуті у роботах вітчизняних й зарубіжних вчених, серед яких: О. Амоша, Л. Бабич, І. Балабанов, О.Біла, М.Білик, І.О. Бланк, В.Бойко, Є.Брігхем, Н.Ізмайлова, А.Карбовник, О.Лиса, Л. Омелянович, Л.Пан, А. Поддерьогін, В. Родіонова, В. Савчук, Г. Савицька, О.С. Стоянова, О.Терещенко, Д. Хан.

Однак, у сучасних умовах з урахуванням виконаних наукових розробок, потребують подальшого наукового дослідження пріоритетні напрямки управління оборотними активами підприємства, а також обґрунтування системи показників оцінки ефективності формування та використання оборотних активів на різних стадіях управління, вдосконалення методичних аспектів процесу управління оборотними активами.

Метою роботи є подальший розвиток системи управління оборотними активами на основі наукового узагальнення теоретичних засад й розробка практичних рекомендацій щодо удосконалення системи управління оборотними активами підприємства.

Згідно з метою магістерської роботи були визначені наступні задачі:

Об’єктом є процеси управління оборотними активами підприємства.

Предметом є теоретичні, методологічні та практичні питання ефективного управління оборотними активами на підприємствах.

Методика дослідження. У роботі використано сукупність загальнонаукових та спеціальних методів, які застосовуються при аналізі економічних процесів та явищ, а саме: наукового узагальнення, порівняння, системного аналізу, індукції та дедукції, багатокритеріального аналізу, термінологічний метод.

Зміст роботи:

У розділі 1 "Теоретичні основи управління оборотними активами підприємства" зроблено огляд літературних джерел вітчизняних та зарубіжних авторів з проблем управління оборотними активами. На основі порівняльного аналізу поглядів науковців узагальнено та сформульоване визначення сутності оборотних активів, визначено основні ознаки цього поняття.

Дослідження теоретичних основ управління оборотними активами свідчить про те, що багато питань залишаються дискусійними. При визначенні сутності оборотних активів слід зазначити, що в економічній літературі немає єдиного трактування цього поняття. В якості синонімів використовуються терміни: оборотний капітал, оборотні кошти, мобільні кошти, поточні активи. У зарубіжних джерелах є поняття: власний оборотний капітал, робочий капітал, чистий оборотний капітал. Щоб обґрунтовано й повно визначити сутність оборотних коштів підприємства, потрібно врахувати основні риси, що характеризують цю категорію.

I.Грошові ресурси, вкладені до оборотних виробничих фондів і фондів обігу для забезпечення безперервного виробництва і реалізації виробленої продукції.

Оборотні кошти – це грошові кошти, що знаходяться в розпорядженні об'єднання для створення запасів сировини, матеріалів і інших матеріальних цінностей. (Роштейн Л.О.)

Оборотний капітал – грошові кошти й мобільні активи, які перетворяться в грошові кошти впродовж одного виробничого циклу, що забезпечує безперервність виробничого процесу виробництва й обороту та отримання прибутку. (Зелгавілс І.В., Парфаняк П.О., Усатов І.А.)

II. Активи, які протягом одного виробничого циклу або одного календарного року можуть бути перетворені в гроші.

Оборотні активи – група мобільних активів із періодом використання до одного року, що безпосередньо обслуговують операційну діяльність підприємства і внаслідок високого рівня їх ліквідності мають забезпечувати його платоспроможність за поточними фінансовими зобов'язаннями. (Білик М.Д.)

Оборотний капітал – це частина активів підприємства, яка включає оборотні кошти та короткострокові фінансові інвестиції. (Володькіна М.В.)

III. Авансована вартість у оборотні виробничі фонди і фонди обігу.

Оборотний капітал (оборотні кошти) – це кошти, авансовані в оборотні виробничі фонди й у фонди обігу для забезпечення безперервності процесу виробництва, реалізації продукції та отримання прибутку. (Поддєрьогін А.М.)

Оборотний капітал – інвестиція фірми у короткострокові активи – готівку, ліквідні цінні папери, товарно-матеріальні запаси і рахунки дебіторських заборгованостей. (Брігхем Є.)

Виявлено основні відмінності понять "оборотні активи", "оборотні кошти", "оборотний капітал",які полягають в тому, що:

- склад оборотних коштів і оборотних активів не збігається;

- оборотні (мобільні) активи споживаються і витрачаються у процесі виробництва, тобто переносять свою вартість на готову продукцію; а оборотні кошти як найбільш ліквідні ресурси "не витрачаються і не споживаються", тому що вони авансовані у виробництво;

- тривалість періоду функціонування оборотних активів називається операційний цикл, оборотних коштів – кругообіг;

- вартісна величина оборотних коштів не може бути рівної величини оборотних активів;

- величина оборотного капіталу свідчить про те, наскільки основна діяльність підприємства забезпечена власними фінансовими ресурсами;

- оборотний капітал розкриває процес пошуку джерел фінансування оборотних активів. [22]

Розглянувши позиції провідних вітчизняних та закордонних учених щодо визначення поняття "оборотні активи", проаналізувавши сутність, характерні особливості й значення оборотних активів, зроблено висновок, що у зв’язку з різною економічною сутністю синонімічних понять слід відмовитися від ототожнення цих економічних категорій і визначитися з термінологію, в першу чергу, в економічних словниках. На підставі проведеного аналізу та узагальнення наукових підходів до визначення сутності оборотних активів, а також у відповідності до Положення (стандарту) бухгалтерського обліку "Баланс", оборотні активи слід розглядати, як грошові кошти й їх еквіваленти, а також інші активи, призначені для реалізації або споживання протягом операційного циклу або протягом дванадцяти місяців з дати балансу.

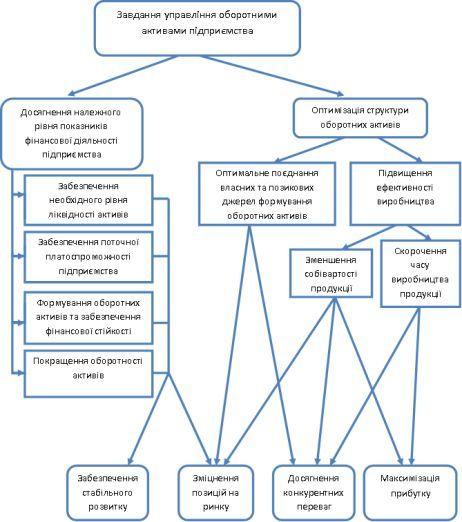

Побудовано комплексну систему завдань управління оборотними активами на підставі її вдосконалення та поєднання із загальними цілями функціонування прибуткових підприємств.

Рисунок 1 – Завдання управління оборотними активами підприємства

Як видно з рисунка 1 завдання управління оборотними активами підприємства можна класифікувати на 2 основні групи:

1) досягнення належного рівня показників фінансової діяльності підприємства, в частині, яка стосується управління оборотними активами;

2) оптимізація структури оборотних активів та досягнення конкурентних переваг за рахунок мінімізації витрат.

У рамках кожної з груп виділені окремі підгрупи, у яких конкретизовано структурні елементи кожної з виділених основних груп завдань управління оборотними активами. [13]

У другому розділі "Аналіз методичних аспектів та використання оборотних активів" розглядаються особливості управління оборотними активами в сучасних умовах господарювання, здійснюється аналіз методів управління оборотними активами та виконується комплексна оцінка впливу системи управління оборотними активами на фінансовий стан підприємства.

Для ефективного управління оборотними активами на підприємстві потрібно планувати не тільки все виробництво, а і його складові та бачити їх у тісному взаємозв’язку (рис. 2.). [12]

Рисунок

2 – Управління оборотом оборотних активів

(анімація: 7 кадрів, 5 циклів повторення, 119 кілобайт)

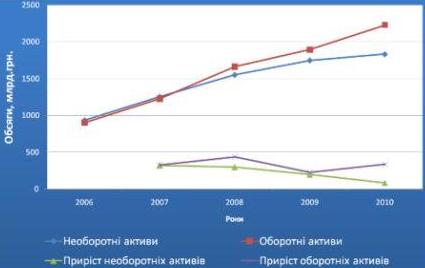

Насамперед для удосконалення сучасного стану оборотних активів підприємств України потрібно прослідкувати тенденції їх формування, а також визначення факторів, що на них впливають. Для цього доцільним є аналіз обсягів оборотних активів разом з обсягами активів, зобов'язань та ВВП. За останні роки тенденції змін обсягів активів підприємств відображають їх постійне зростання. Проте тенденція зростання характерна як оборотним, так і необоротним активам.

На ріст обсягів активів можуть впливати як позитивні, так і негативні фактори. До першої групи належить зростання кількості підприємств в економіці України, що пов'язано з необхідністю залучення додаткових господарських засобів, перехід України до Національних положень (стандартів) бухгалтерського обліку і, як наслідок, до нових методів оцінки необоротних та оборотних активів, виділення у балансі підприємств у складі необоротних та оборотних активів нових статей, розвиток фінансового ринку та, в результаті, надання можливостей підприємствам здійснювати довгострокові та поточні фінансові інвестиції.

До другої групи факторів можна віднести неадаптованість України до ринкових умов господарювання і, як наслідок, наявність необґрунтованих розмірів запасів через неефективне управління ними, інфляційний вплив на економіку країни, що призводить до необхідності переоцінки основних засобів та матеріальних оборотних активів, зниження платоспроможності вітчизняних підприємств, що супроводжується зростанням такої складової оборотних активів як дебіторська заборгованість.

Рисунок 3 – Динаміка обсягів активів та їх приросту у 2006–2010рр.

Згідно з рис.3. поступово обсяги активів збільшуються, також можна спрогнозувати, що у 2011 році дана тенденція продовжувалась. Причому майже для всіх років характерним є те, що темпи зростання оборотних активів перевищують темпи зростання необоротних. Дану ситуацію можна пояснити, з одного боку недостатністю коштів у підприємств на оновлення технічної бази, і, як наслідок, мінімальними вкладеннями в основні засоби, а з іншого – формуванням надмірних залишків виробничих запасів з метою мінімізації інфляційних впливів, надмірних залишків готової продукції через непостійність обсягів попиту, необґрунтованих розмірів дебіторської заборгованості, яка виникає у результаті вчасного невиконання зобов'язань покупцями.

Виявлені тенденції зумовлюють необхідність використання таких підходів до управління цими активами, які б відповідали ринковим умовам господарювання, враховували особливості функціонування підприємств України, використовуючи іноземний досвід, які б могли забезпечити ефективність такого управління. Одним із пріоритетних завдань є створення умов для стабільної ліквідності та платоспроможності суб'єктів господарювання. [18]

Отже, для поліпшення стану оборотних активів вітчизняних підприємств потрібно розробляти сучасні механізми управління грошовими коштами, поточними фінансовими інвестиціями, дебіторською заборгованістю, запасами. Важливо застосовувати портфельний підхід до управління оборотними активами, дебіторською заборгованістю, поточними зобов’язаннями, впроваджувати узгоджених сучасних методик управління грошовими коштами та поточними фінансовими інвестиціями та водночас використовувати такі методи логістичного управління запасами, які б відповідали специфіці функціонування українських підприємств.

Система управління оборотним капіталом, яка ґрунтується на певних методах, є важливою частиною забезпечення ефективної діяльності промислових підприємств. Метою дослідження є оцінка методів управління оборотним капіталом, їх застосування у сучасних умовах господарювання та виявлення основних тенденцій ефективності використання оборотних активів підприємств.

Узагальнена характеристика методів управління елементами оборотних активів, які застосовуються в практиці підприємств, наведена в табл. 1.

Таблиця 1 – Характеристика методів управління елементами оборотних активів

Таким чином, абсолютно ефективного способу аналізу оборотних активів не існує. Кожен метод взаємопов’язаний з іншим і може бути доцільним для використання в залежності від загальних цілей аналізу, а також від цілей ділових операцій. З метою підвищення ефективності процесу управління оборотними активами необхідно синтезувати всі наявні методичні підходи, які повинні взаємно доповнювати один одного, забезпечувати при цьому не тільки комплексний, послідовний, але й гнучкий механізм оцінки ефективності використання оборотних активів.

У розділі 3 "Рекомендації щодо удосконалення управління оборотними активами підприємства" передбачає надання рекомендацій щодо удосконалення системи управління оборотними активами підприємства з урахуванням попереднього аналізу методів й напрямків формування управління оборотними активами підприємства.

Висновки

У сучасних умовах для багатьох вітчизняних підприємств типовим наслідком кризових явищ економічного розвитку є гостра нестача оборотних активів, яка супроводжується низьким рівнем його використання. Розвиток ринкових відносин в Україні та досвід зарубіжної системи господарювання визначають залежність результатів діяльності підприємств від ефективності управління процесом формування й використання їх оборотних активів. Тому дослідження системи управління оборотними активами як важливого чинника підвищення ефективності функціонування підприємств набуває особливої актуальності.

Проаналізовано ряд основних методів управління оборотними активами й зроблено висновок про те, що з метою підвищення ефективності процесу управління оборотними активами необхідно синтезувати всі наявні методичні підходи, які повинні взаємно доповнювати один одного, забезпечувати при цьому не тільки комплексний, послідовний, але й гнучкий механізм оцінки ефективності використання оборотних активів.

Комплексна оцінка впливу системи управління оборотним капіталом дає змогу визначити не тільки ефективність використання даної системи на підприємствах, але й її вплив на фінансовий стан у цілому. Практичне застосування методики управління оборотним капіталом дозволить підтримувати на певному рівні абсолютну платоспроможність і отримувати додатковий прибуток від раціонального використання оборотного капіталу на підприємствах з урахуванням змін економічних умов господарювання.

Перелік посилань

1. Бланк И.А. Финансовый менеджмент. – К.: Ника – Центр, 2001.

2. Економіка підприємства: Підручник/ За ред. С. Ф. Покропивного. — К.: КНЕУ, — 1999.

3. Терещенко О.О. Фінансова діяльність суб'єктів господарювання: Навч. пос. – К.: КНЕУ, 2003.

4. Білик М.Д. Управління фінансами державних підприємств. – К.: Знання, КОО. – 1999. – 312 с.

5. Бондаренко О.С. Методологічні основи управління оборотними активами підприємств // Інвестиції: практика та досвід. –2008.– №4. – С. 40–44.

6. Фінанси підприємств: Підручник – Вид. 3–тє, перероб. та доп. / За ред. А.М. Поддєрьогіна. – К.: КНЕУ, 2000.

7. Бабич Л. М. Формування оптимальної структури оборотних коштів підприємств // Актуальні проблеми економіки, 2001, № 9–21.– С. 12–23.

8. Бондаренко О.С. Методологічні основи управління оборотними активами підприємств [Текст] // Інвестиції: практика та досвід. – 2008. – №4. – С. 40–44.

9. Демченко Т. А. Оборотні активи та їх відображення в бухгалтерському обліку і фінансовій звітності// Актуальні проблеми економіки, №9(75), 2007. – с. 179–184

10. Золотарьов А. Раціональне використання оборотних засобів у промисловості//Економіка України №7, 2001. – с.29–31

11. Ізмайлова Н.В. Управління оборотними активами підприємств. Автореферат дисертації на здобуття наукового ступеня канд. екон. наук. Київ. – 2009. – 24 с.

12. Кононова О.О. Управління оборотними коштами на підприємствах по переробленню сільськогосподарської продукції. Автореферат дисертації на здобуття наукового ступеня канд. екон. наук. Дніпропетровськ. – 2009. – 22 с.

13. Ламанов С. В. Система завдань управління оборотним капіталом підприємства "Управління розвитком", №1 (98) 2011

14. Маргасова В. Г. Оцінка діючої системи управління оборотним капіталом на підприємствах// Актуальні проблеми економіки № 9(63)

15. Маргасова В. Г. Комплексна оцінка впливу системи управління оборотним капіталом на фінансовиф стан підприємств харчової промисловості// Актуальні проблеми економіки № 6(60), 2006

16. Кононова О.О. Управління оборотними коштами на підприємствах по переробленню сільськогосподарської продукції. Автореферат дисертації на здобуття наукового ступеня кандидата економічних наук – Дніпропетровський державний аграрний університет, Дніпропетровськ, 2009.

17. Пан Л. В. Проблеми формування оборотних коштів підприємств легкої промисловості в умовах перехідної економіки // Предпринимательство, хозяйство и право.– 2000.– №5. – С. 74–76.

18. Пастернак І. Стан оборотних активів в економіці України// І. Пастернак, В. Гнідан // Збірник Восьмої Міжнародної науково-практичної інтернет-конференції "Україна молода".

19. Петруня Н.В. Особливості управління оборотним активами підприємств//Аграрний вісник Причорномор’я, Економічні науки, випуск № 49, 2009

20. Поважний О.С., Крамзіна Н.О., Кваша Ю.В. Особливості визачення сутності та складу поняття "оборотні активи"//Економічний простір, №12/2, 2008

21. Сорока Р. Механізм управління оборотним капіталом торговельних підприємств// Регіональна економіка, №4, 2003. – с. 201–203

22. Соляник Л.Г. Організаційно-економічний механізм управління оборотними активами та джерелами їх фінансування [Текст] // Економічний вісник Національного гірничого університету. – № 4. – Дніпропетровськ: РВК НГУ. – 2005. – С. 48 – 54.

23.Пархоменко О.П. Уточнення визначення сутності поняття оборотний капітал, 2008 г.

24. Статистичний щорічник України за 2007 рік / Держкомстат України; [за ред. О. Г. Осауленка ; відп.за вип. П. П. Забродський]. – Київ : Консультант, 2008. – 571 с.

25. Статистичний щорічник України за 2009 рік / Державний комітет статистики України ; [за ред. О. Г. Осауленка ; відп. за вип. Н. П. Павленко]. – К. : Інформ.–аналіт. агентство, 2010. – 566 с.

Зауваження

При написанні даного реферату магістерська робота ще не завершена. Остаточне завершення: грудень 2012 року. Повний текст роботи та матеріали по темі можуть бути отримані у автора або його керівника після вказаної дати.