Реферат по теме выпускной работы

Содержание

Введение

Актуальность В условиях рыночной экономики основным в деятельности каждого предприятия является получение максимальной прибыли. С развитием конкуренции на рынке и снижением нормы прибыли перспективы развития предприятия в значительной степени зависят от поведения затрат и управления ими. Умение планомерно и рационально управлять расходами в периоды ухудшения конъюнктуры повышает шансы на выживание.

Исследование эффективного управления затратами особенно важно в условиях инфляции, поскольку данные о нынешних расходах постоянно нужно сверять с данными о будущих расходах. Уровень затрат является не только ключевым показателем оценки работы каждого конкретного предприятия, но и народного хозяйства в целом. Поэтому сегодня, когда национальная экономика находится в довольно тяжелом состоянии, исследования вопросов управления затратами промышленного предприятия является крайне актуальным.

В условиях формирования рыночных отношений в Украине осуществляется непрерывный поиск и использование наиболее рациональных и эффективных форм и методов управления затратами. Создание и освоение на практике новых нетрадиционных систем получения информации о затратах и результатах производственной деятельности, применение новых подходов и методов планирования, калькуляция, учет и контроль обеспечивают возможность решения многих задач эффективного управления современным предприятием. В системе управления затратами видное место занимает выбор метода разработки калькуляции, с помощью которого хозяйствующий субъект распределяет расходы, анализирует их влияние на результаты хозяйственной деятельности, а также формирует цену и определяет ценовую политику предприятия.

Цель работы: развитие теоретических основ и методических подходов к управлению затратами на предприятии.

Задачи работы. Для достижения цели в работе поставлены следующие задачи:

— рассмотреть сущность и виды затрат, которые возникают в процессе хозяйственной деятельности предприятия;

— выявить сущность себестоимости и ее структуру;

— определить сущность понятия «управление затратами» и его актуальность в современных условиях функционирования предприятия;

— проанализировать основные методы управления;

— провести анализ особенностей методов управления затратами;

— обосновать системный подход к управлению затратами;

— предложить экономико-математическую модель по оптимизации затрат на предприятии;

— рассмотреть и уточнить метод анализа целесообразности затрат;

— проанализировать прогнозирование затрат предприятия.

Объект исследования: процесс управления деятельностью предприятия.

Предмет исследования: теоретические принципы и методические подходы к управлению затратами предприятия.

Анализ исследований: Теоретическими и методическими подходами управления затратами на предприятии рассматривались многими учеными - экономистами, такими как Крапивницкая С.Н., Баканов М.И., Цал-Цалко Ю.С., Турило А.М., Турило М.М., Грещак М.Г., Коцюба А.С., Великий Ю.М., Прохорова В.В., Череп А.В., Партин Г.А., Панасюк В.М., Покропивный С.Ф., Ефимова Ф. Ф. и др.

Методы исследования: Теоретической и методологической основой магистерской работы послужили фундаментальные положения экономической теории, научные труды и методические разработки ведущих отечественных и зарубежных ученых в области управления затратами на предприятии. В процессе работы были использованы следующие методы: индукции и дедукции (при определении «управление затратами»), анализа и синтеза, классификации; подходы: информационный (анализ источников информации), системный принцип взаимосвязи с внешней средой, исследование затрат как сложной целостно - экономической системы (в обосновании понятий), процессный подход. Информационной базой исследования являются нормативные и законодательные акты Украины, общие положения научных работ отечественных и зарубежных ученых в рамках исследуемой темы, экспресс-информация Госкомстата Украины, материалы научно-исследовательских конференций, периодические издания и сеть Internet.

Научный результат исследования: теоретическое и методическое обоснование вопросов управления затратами и процессов оптимизации затрат на предприятии.

Апробация результатив работы: Основные научные и практические положения работы были представлены на всеукраинских научно-практических конференциях: конференция студентов и молодых ученых «Современные проблемы управления инвестиционной и инновационной деятельностью» в 2011-2012 гг., «Актуальные проблемы развития финансово-кредитной системы Украины» в 2011 г., «Донбасс - 2020: перспективы развития глазами молодых ученых» в 2012 г.

Основная часть работы

Во введении рассматриваются актуальность темы магистерской работы, приведены цель исследования, объект, предмет и методы исследования, раскрывается практическая ценность результатов.

В первом разделе работы «Теоретические основы управления затратами» рассматривается сущность понятия затрат, себестоимости и управления затратами, также анализируется статистическая информация по Украине.

Категория «затраты» широко используется как в отечественной, так и в зарубежной экономической литературе. Трактовка затрат можно найти в трудах экономистов Милля Дж., Вальраса, Л., Визера Ф., Уикстеда Ф., Найта Ф. [24], Баканова М.И. [11, с. 135], Фридмана A.M. [12, с. 270], Бутинца Ф.Ф. [13, с. 456], Цал-Цалко Ю.С. [25, с. 160], Крапивницкой С.М. [26] и др.

Поэтому можно сделать вывод, что затраты - это стоимостное выражение абсолютной величины потребляемых ресурсов, необходимых для осуществления производственно-хозяйственной деятельности предприятия и достижения им поставленной цели, это понятие, которое характерно для деятельности любого предприятия или организации, юридического или физического лица .

На всех этапах производственного процесса возникают затраты. Поэтому для понимания того, как именно управлять, затраты необходимо классифицировать. Исходя из мнений экономистов (Друри К. [15 , с. 25], Голов С.Ф. [16 , с. 43], Поляк Г. Б. [14 , с. 60], Грещак М. Г., Коцюба О.С. [3 , с. 42], и Карпова Т. П. [17 , с. 118]) классификационные признаки могут быть следующими:

1) затраты для принятия управленческих решений и планирования;

2) затраты для осуществления контроля и регулирования деятельности;

3) затраты для определения себестоимости;

4) затраты, связанные со сбытом продукции и ее производством.

Согласно действующему законодательству [6] и методологическим подходам к формированию производственных затрат на изготовление продукции (оказания услуг или выполнения работ) конкретного предприятия определяют затраты обычной деятельности и чрезвычайной. К затратам обычной деятельности относят «Операционные затраты».

Операционные затраты включают такие экономические элементы:

— затраты на оплату труда;

— отчисления на социальные мероприятия;

— материальные затраты;

— амортизация;

— прочие операционные затраты [2 , с. 40].

Анализируя статистические данные по Украине за январь-ноябрь 2011 г., можно выделить определенные тенденции в формировании элементов затрат[1 , с. 88; 8]. По структуре затрат на производство самый большой удельный отраслям экономики занимают затраты вес по, такие как торговля, ремонт автомобилей, бытовых изделий и предметов личного потребления, оптовая торговля и посредничество в торговле), они превышают 90%.

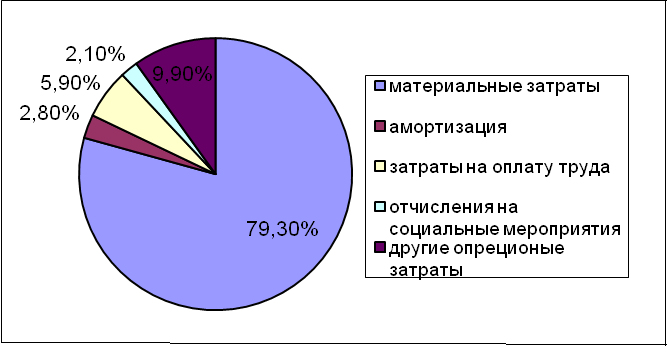

Структура операционных затрат по элементам за январь-ноябрь 2011 г. представлена в круговой диаграмме (рис. 1)

Рис. 1 – Структура операционных затрат по элементам

Самый высокий удельный вес занимают материальные затраты, их показатель превышает 50% общих операционных затрат и более всего приходится на оптовую торговлю и посредничество в оптовой торговле (92,8%), а также на торговлю, ремонт автомобилей, бытовых изделий и предметов личного потребления (91,4%).

К обычным затратам относятся затраты финансовой деятельности и затраты инвестиционной деятельности [4].

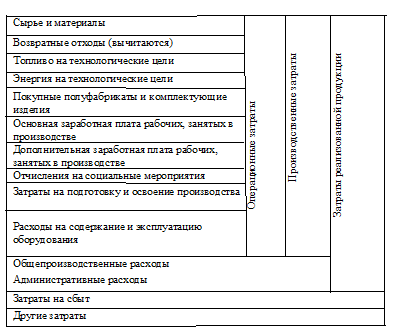

Классификация затрат по статьям калькуляции и экономическим элементам имеет чрезвычайно большое значение для деятельности предприятий и организаций [2, с. 43]. В табл. 1 приведены основные калькуляционные статьи.

Таблица 1 – Классификация затрат по статьям калькуляции

Также существуют классификации затрат по признакам и на производство [1 , с. 28].

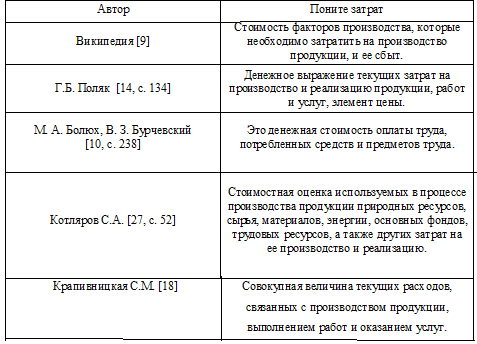

Одним важным показателем, характеризующим работу предприятия, является себестоимость продукции, работ, услуг. От ее уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования[7]. Понятие себестоимости изучают и изучали многие ученые. Они внесли богатый вклад в экономическую науку и вообще получили немало положительных результатов. Трактовка себестоимости продукции представлены в табл. 2.

Таблица 2– Сущность понятия себестоимости

Следовательно можно сделать вывод, что себестоимость - это комплексный экономический показатель, который объединяет в себе затраты обобщенного труда, т.е. затраты на потребленные средства производства, и затраты живого труда, т.е. затраты на заработную плату работников предприятий, а также часть чистого дохода граждан, предназначенная на социальное страхование, поддержку пострадавших от Чернобыльской аварии, содержание пенсионеров, безработных и медицинское страхование.

Различают цеховую, производственную и полную себестоимость. Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции, в частности прямые материальные затраты на производство продукции, амортизация цехового оборудования, заработная плата основных производственных рабочих цеха, социальные отчисления, расходы по содержанию и эксплуатации цехового оборудования, общецеховые расходы Производственная себестоимость формируется как сумма всех производственных затрат. По производственной себестоимости учитывается незавершенное производство и изготовленная продукция, которая находится в товарно-материальных запасах предприятий. Производственная себестоимость лежит в основе себестоимости реализованной продукции. Полная себестоимость продукции формируется как сумма производственной себестоимости и непроизводственных потерь[5 , с. 121].

Обзор экономической литературы позволяет выявить основные причины увеличения затрат, сгруппировать их и представить в виде набора факторов [1 , с. 36;] объемные, нормативные, ценовые и качественные.

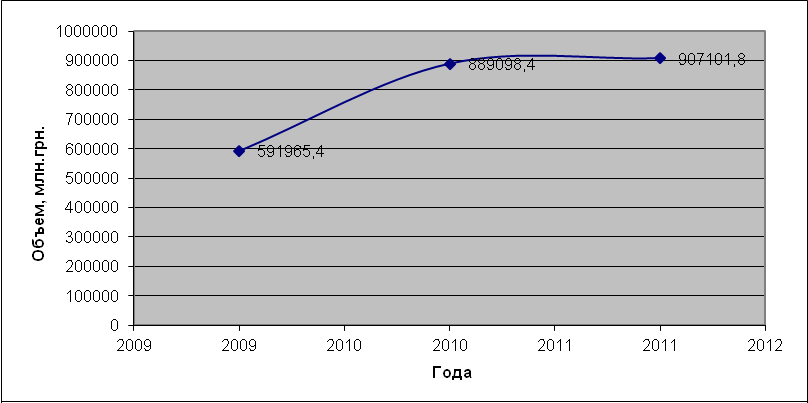

Значительный рост промышленного производства, использование новейшей техники и технологии, ресурсосберегающих технологий позволило снизить затраты на производство в целом и затраты на единицу произведенной продукции (работ, услуг) рис. 2 [8].

Рис. 2 – Динамика промышленного производства за 2009-2011 гг.

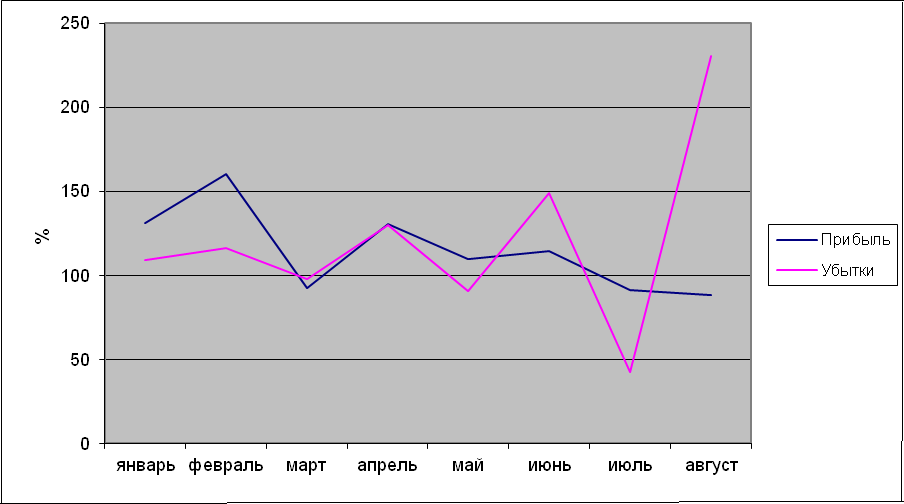

По статистическим данным по Украине четко прослеживается положительная динамика по увеличению валовой прибыли в отраслях экономики на 25458,5 млн. грн. или на 64,68% по сравнению с 2010 г. Рост в промышленности составляет 24382,9 млн. грн., то есть темпы роста посравнению с 2010 годом составили 19,4%. Также увеличились такие показатели, как торговля и ремонт автомобилей на 27,83%,; оптовая торговля, деятельность гостиниц ресторанов, транспорта связи и финансовой деятельности на 24,77%, 29,8%, 2,13% и 149,75 % соответственно. Но по сравнению с этим ухудшилось в таких отраслях экономики Украины, как торговля автомобилями и мотоциклами, розничная торговля, предоставление коммунальных и индивидуальных услуг, культура и спорт. Прибыль в области здравоохранения охраны и предоставления социальной помощи уменьшился на 56,14%. Все это можно исследовать на рис. 3 [8].

Рис. 3 – Прибыль (убыток) за январь-август 2011

На уровень прибыли значительное влияние оказывает уровень инфляции и уровень цен.

Проблемы, связанные с управлением затратами предприятий, освещены в научных трудах, как отечественных ученых, так и зарубежных ученых-экономистов: Бутинца Ф.Ф. [13 , с. 270], Голова С.Ф. [16 , с. 75], Друри К. [15 , с. 105], Турило А.М., Турило А.А. [19 , с. 16]. Они определяют управление затратами, как планомерное формирование затрат на производство и сбыт продукции и контроль за их уровнем. Также такие, как Партин Г.А. [20, с. 31], Грещак М.Г., Коцюба А.С. [3 , с. 230] и другие.

Само понятие «управление» означает деятельность предприятия (организации), направленную на реализацию целей объекта управления при условии рационального использования имеющихся ресурсов. Взаимосвязь функций управления показан на рис. 4.

Рис. 4 – Взаимосвязь функций управления (объем 154Кб, 5 кадров, размер 14,7 КБ, 5 циклов повторений)

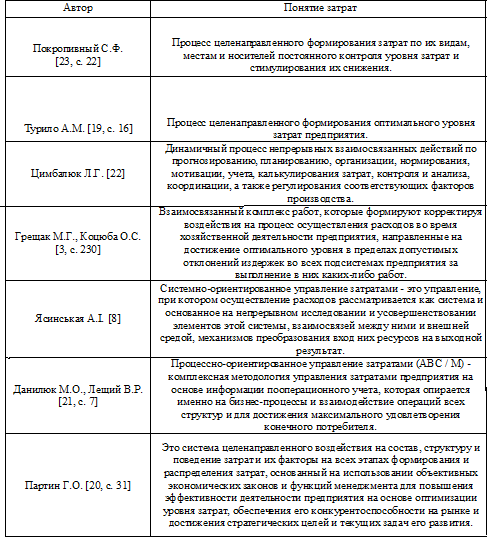

В табл. 3 представлены некоторые мнения ученых-экономистов относительно сущности понятия «управление затратами».

Таблица 3 – Таблица 3 - Определение экономической сущности «управления затратами»

Таким образом, в данном исследовании управление затратами представляет собой процесс целенаправленного формирования затрат по их видам, местам и носителям постоянного контроля уровня затрат и стимулирования их снижения. Это взаимосвязанный комплекс работ, которые влияют на процесс осуществления расходов во время хозяйственной деятельности предприятия и направлен на достижение оптимального уровня затрат на выполнение любых работ во всех подсистемах предприятия. Управление затратами должно решать проблемы, связанные со снижением величины затрат, так как осуществление производственно-хозяйственной и других видов деятельности предприятия требует наличия различных ресурсов - материальных, трудовых, технических и т.д., размеры которых должны находиться в определенном соотношении.

Во втором разделе «Развитие методической базы управления затратами» рассматриваются и уточняются основные методы управления и методы управления затратами, а также обосновано системный подход к управлению затратами.

Вопросами анализа и совершенствования принципов и методов управления занимались многие ученые, а именно: Аппенянский А.И. [38 , с. 43], Балабанов И.Т. [39 , с. 102], Герчикова И.Н. [40 , с. 96], Зигерт В., Ланг Л. [41 , с. 168], Турило А.М. [19, с. 21], Партин Г.А. [42, с. 39], и др.

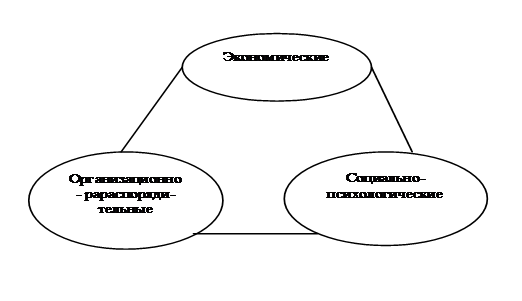

Согласно мотивационной характеристики, в составе методов управления выделяют три группы: экономические, организационно-распорядительные и социально - психологические [33]. Взаимосвязь методов управления показан на рис. 5

Рис. 5 – Методы управления

Экономические методы управления реализуют материальные интересы участия человека в производственных процессах путем использования товарно-денежных отношений [34].

Социально - психологические методы реализуют мотивы социального поведения человека [36].

Организационные методы управления реализуют мотивы принудительного характера. Их существование обусловлено заинтересованностью людей в совместной организации труда. Организационные методы управления - это комплекс способов и приемов воздействия на людей, основанных на использовании организационных отношений и административной власти руководства. Все организационные методы управления делятся на регламентирующие и распорядительные [35].

В условиях рыночной экономики эффективное управление затратами и результатами деятельности предприятий является важной и сложной задачей, решение которой актуально для нынешних условий хозяйствования. Имеющиеся проблемы в сфере анализа и прогнозирования затрат связаны, в первую очередь, с недостаточностью методических разработок и практических рекомендаций по построению системы и методов управления затратами [37].

Вопрос методов управления затратами достаточно освещались в научных трудах отечественных и зарубежных ученых-экономистов. Среди них следует отметить таких, как Панасик В.П. [43 , с. 41], Друри К. [15, с. 197], М. Г. Грещак [29, с. 36], Партин Г.А. [42], Цал-Цалко Ю. С. [25, с. 304], Череп А.В. [45, с. 168] и другие. Но на современных предприятиях внедрение методов управления затратами требует совершенствования, поэтому данный вопрос является актуальным.

Существуют следующие основные методы управления затратами: стандарт-кост, директ-костинг, система «just-in-time», функционально-стоимостной анализ, таргет-костинг, метод анализа и оптимизации затрат, АВС-анализ, CVP-анализ.

1. АВС-анализ (метод функционального учета затрат) заключается в распределении суммы затрат предприятия на протяжении периода на определенный вид продукции, определяется на основе расходов по соответствующим процессам и операциям [30]. Методология его проведения основана на так называемом принципе Парето, который предусматривает, что для достижения 80% ожидаемого результата достаточно осуществлять управление 20% факторов его формирования. Группировка осуществляется по трем категориям объектов (А, В, С) [31].

2. Стандарт-кост. Сущность метода - при нем используются стандарты. Они нужны, чтобы определить «единственный наилучший путь» использования труда и материалов. Эта система учета получила название «стандарт-кост». Главное в этой системе - контроль за точным выявлением отклонений от установленных стандартов затрат [46 , с. 295].

3. Директ-костинг. Сущность системы «директ-костинг» заключается в том, что остатки готовой продукции учитываются по прямым производственными затратами, которые зависят от объема производства, т.е. с переменными затратами [28, с. 97].

4. Система «just-in-time» («точно в срок»). Сущность системы: производить продукцию только тогда, когда в ней существует потребность, и только в том количестве, которое необходимо покупателям [32].

5. Функционально-стоимостной анализ (ФСА). ФСА - метод системного исследования функций объекта, направленный на минимизацию затрат в сферах проектирования, производства и эксплуатации объекта, при сохранении или повышении его качества и полезности, это анализ затрат на основании потребительской стоимости [30]. Так ФСА - метод системного исследования объекта, направленный на повышение эффективности использования материальных и трудовых ресурсов.

6. Таргет-костинг. Система таргет-костинг предусматривает расчет себестоимости изделия по заранее установленной цене реализации. Эта цена определяется с помощью маркетинговых исследований, то есть фактически ожидаемой рыночной ценой продукта или услуги [47].

7. Метод анализа и оптимизации расходов (Strategic Cost Analysis - SCA). Согласно этому методу деятельность предприятия трактуется как цепочка создания потребительской стоимости. Каждое звено цепи рассматривается как с позиции необходимости в производственном процессе, так и с позиции потребленных им ресурсов. Метод SCA информацию для стратегических решений по таким вопросам, как оценка затрат на изменение атрибутов изделий и измерение стоимости «границ», которые необходимо преодолеть конкурентам для создания устойчивого конкурентного преимущества (объем инвестиций) [37].

8. CVP-анализ. Он позволяет оперативно оценить влияние величины и структуры затрат, влияние объема продаж продукции на прибыль, сделать анализ его зависимости от уровня цен и структуры производства [1].

Методы оптимизации расходов изготовленной продукции остается одним из важнейших факторов для целей принятия управленческих решений, как на стратегическом так и на операционном уровнях.

В третьем разделе «Рекомендации по совершенствованию системы расходами» предлагается разработать комплексную модель по оптимизации затрат, также рассмотреть и уточнить метод целесообразности затрат и проанализировать прогнозирования затрат.

Выводы

Управление затратами можно определить как систему принципов и методов разработки и реализации управленческих решений, основанных на использовании объективных экономических законов. От величины затрат зависит прибыльность предприятия, поэтому эффективное управление затратами, которое предусматривает минимизацию их общей величины является чрезвычайно важным.

От уровня и динамики затрат зависят не только финансовые результаты отдельных предприятий и их структурных подразделений, но и эффективность формирования национального дохода на уровне государства в целом. Среди существующих инструментов оптимизации затрат основными являются инструменты регулярного управления затратами, к которым относят учет, контроль и меры по снижению их уровня. Правильное управление затратами, в свою очередь, создает предприятия солидный запас прочности и повышает его эффективность, а значит, усиливает его способность к защите своих рыночных интересов и способность при прочих равных условиях получить большую прибыль.

Современные методы управления затратами характеризуются разнообразием, наличием нескольких методик использования отдельного метода как в пределах предприятия, так и отрасли, а большинство ученых выделяют тесная взаимосвязь, прежде всего, между функциями управления и методами управления затратами.

В процессе работы были решены следующие задачи:

— рассмотрены сущность и виды затрат, которые возникают в процессе хозяйственной деятельности предприятия;

— выявлены сущность себестоимости и ее структуру;

— определено понятие «управление затратами» и его актуальность в современных условиях функционирования предприятия;

— проанализированы основные методы управления;

— проведен анализ особенностей методов управления затратами;

— обоснован системный подход к управлению затратами;

— предложена экономико-математическая модель по оптимизации расходов на предприятии;

— рассмотрены и уточнены метод анализа целесообразности затрат;

— проанализированы прогнозирования затрат предприятия.

Список источников

- Великий Ю.М, Прохорова В.В., Сабліна Н.В., Управління витратами підприємства// Харків: ВД "ІНЖЕК", 2009 р. – 192 с.

- Іванюта П.В.,Лугівська О.П., Управління витратами: навч. посіб.//Київ: «Центр учбової літератури», 2011 р. – 316 с.

- Грещак М Г, Коцюба О.С Управління витратами. навч-метод. посібник для самост. вивч. дисц. – К.: КНЕУ, 2009 – 350 с.

- Дашкевич О.Ю., Класифікація витрат виробництва//Збірник наукових праць Національного університету державної податкової служби України, 2011 р. № 1 – с. 110

- Головачев А. С., Экономика предприятия: учебное пособие// Москва: Вышэйшая школа, 2011 г. – 320 с.

- Положення (стандарт) бухгалтерського обліку 16 «Витрати», затверджене Наказом Міністерства фінансів України від 31.12.1999 р. № 318., зі змінами і доповненнями.

- Бойко Є.І., Удосконалення системи управління витратами на підприємствах//Науковий вісник НЛТУ України, 2008 - вип. 18.6 – с. 139

- Сайт статистики України//[Електронний ресурс]. Код доступу:http://www.ukrstat.gov.ua/

- Вікіпедія: вільна енциклопедія//[Електронний ресурс]. Код доступу:http://uk.wikipedia.org

- Економічний аналіз: навч. посібник /Болюх М.А., Бурчевський В.З., Горбаток М.І. та ін.; За ред. акад. НАНУ, проф. Чумаченка М.Г. — Вид. 2-ге, перероб. і доп. — К.: КНЕУ, 2008. — 556 с.

- Баканов М.И., Мельник М.В., Шеремет А.Д., Теория экономического анализа// М.: Финансы и статистика, 2005. — 536 с.

- Фрідман А.М. Економіка торгівельної діяльності споживчого суспільства: Навчальний посібник - видавництво Воронезького університету, 2004. – 540 с.

- Бутинець Ф.Ф., Бухгалтерський фінансовий облік//8-ме вид., доп. і перероб. - Житомир: ПП "Рута", 2009. - 912 с.

- Колчина Н.В., Поляк Г.Б., Павлова Л.П. Финансы предприятий// Москва: Юнити-Дана, 2009 - 447 с.

- Друри К. Введение в управленческий и производственный учет//- М.: Аудит, ЮНИТИ, 2009. - 783 с.

- Голов С. Ф., Костюченко В. М. Бухгалтерський облік та фінансова звітність за міжнародними стандартами. - Київ: Лібра, 2010. - 880 с.

- Карпова Т.П., Управлінський облік//підручник для ВУЗів// М.: Юніті-Дана, 2007 р. – 354 с.

- Кошелева В.А. Управленческий учет издержек / В. А. Кошелева, Крапивницкая Светлана Николаевна ; В.А. Кошелева, С.Н. Крапивницкая// Економіка і маркетинг в ХХІ сторіччі : матеріали ІХ Міжнародної науково-практичної конференції студентів і молодих вчених, м. Донецьк, 23-25 трав. 2008 року / ДонНТУ, Донецька обл.держ.админістрація. - Донецьк, 2008. - С.156-158.

- Турило А. М., Кравчук Ю. Б., Турило А. А. Управління витратами підприємства: навч. посібник. — К.: Центр навчальної літератури, 2010. — 120 с.

- Партин Г.О., Управління витратами підприємства: концептуальні засади, методи та інструментарій: Монографія К.: УСБ НБУ, 2003. – 219 с.

- Данилюк М.О., Лещій В.Р. Управління витратами на промислових підприємствах / Науково-практичний посібник: Наукове видання. - Івано-Франківськ: ПП Супрун, 2006. - 172 с.

- Скригун Н.П., Цимбалюк Л.Г., Удосконалення методики калькулювання собівартості продукції// Вісник Бердянського університету менеджменту і бізнесу, 2009 р. - № 4(8) – с. 62

- Покропивний С.Ф. Економіка підприємства// - К.: КНЕУ, - 2008 р. – 340 с.

- Курило О.Б., Механізм управління витратами машинобудівних підприємств//Національний університет "Львівська політехніка", 2011 р. - № 45 – с. 271

- Цал-Цалко Ю.С. Витрати підприємства/Цул, 2009 р. – 657 с.

- Кошелева В.А., Крапивницкая С.Н. Пути и инструменты управления прибылью предприятия// Всеукраинская научная конференция студентов «Проблемы управления производственно-экономической деятельностью субъектов хозяйствования», 2008 г. – 141 с.

- Котляров С.А. Управление затратами//М.: 2002 – 159 с.

- Трубочкина М.И. , Управление затратами//Москва: ИНФА-М, 2009 г. – 320 с.

- Грещак М.Г., Коцюба О.С. Управління витратами. навч-метод. посібник для самост. вивч. дисц. – К.: КНЕУ, 2009 – 350 с.

- Бєльтюков Є.А., Безнощенко Н.О., Управління витратами на основі функціонально-вартісного аналізу// Вісник Хмельницького національного університету, 2011 − № 2, Т.2 – с. 7

- Васильєва Т.А., Рябенков О.В., Використання АВС-методу в системі управління витратами промислового підприємства// Всеукраїнський науково-виробничий журнал, 2011 − № 4 – с. 181

- Цмоць О.І., Аналіз і вибір методів стратегічного управління машинобудівним підприємством у режимі реального часу// НУ "Львівська політехніка"- Збірник науково-технічних праць, 2010 − Вип.20.3 – 280 с.

- Донець Л.І. - Еекономічні ризики та методи їх вимірювання// [Електроний ресурс]// Код доступу: http://www.net/book_55_glava_29_2.5.3._Метод_аналіз.html

- Осовська Г.В., Осовський О.А., Основи менеджменту// [Електронний ресурс]// Навчальний посібник / К.: "Кондор", 2006.- 664 c. Код доступу:http://ualib.com.ua/br_5525.html

- Драчева Е.Л., Юликов Л.И., Менеджмент//[Електронний ресурс]//Код доступу:http://www.bibliotekar.ru/biznes-29/29.htm

- Поняття, функції та методи управління//[Електронний ресурс]//Код доступу:http://www.refine.org.ua/pageid-1447-2.html

- Ватченко О.Б., Шевченко Я.Г., Методи калькулювання в стратегічному управлінні// Економічний простір, 2011 – № 48/2 – с. 175

- Аппенянский А. И. Человек и бизнес. Путь совершенства / Аппенянский А. И. – М.:Барс, 1995. – 228 с.

- Балабанов И. Т. Основы финансового менеджмента / Балабанов И. Т. – М.: Финансы и статистика, 2000. – 528 с.

- Герчикова И. Н. Менеджмент: [учебник] / Герчикова И. Н. – М. : ЮНИТИ, 1995. – 480 с.

- Зигерт В. Руководство без конфликтов / В. Зигерт, Л. Ланг. – М.: Экономика, 2000. – 335 с.

- Партин Г.О., Управління витратами підприємства: концептуальні засади, методи та інструментарій: Монографія К.: УСБ НБУ, 2003. – с. 219

- Панасюк В.М., Витрати виробництва: управлінський аспект. - Тернопіль: Астон, 2005. - 288 с.

- Партин Г.О., Формування стратегічної моделі управління витратами підприємства// Фінанси України, 2008 г. - № 11- с. 124

- Череп А.В. Управління витратами суб’єктів господарювання Ч.1: Монографія. – 2-е вид., стереотип// Х.: ВД "ІНЖЕК", 2007. – 368 с.

- Керимов В.Э., Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы//Учебное пособие- М.: 5 изд., 2008 г. – 477 с.

- Радченко К., Таргет-костинг или искусство делать дешевле//Менеджмент и менеджер, 2003 г., - № 11 – с. 45

Примечание

При написании данного реферата квалификационная работа магистра еще не завершена. Окончательное завершение запланировано на январь 2013 года. Полный текст работы и материалы по теме работы могут быть получены у автора или его научного руководителя после указанной даты.