Реферат по теме выпускной работы

Содержание

- Введение

- Основное содержание работы

- 1.Научно–теоретические основы формирования финансовой устойчивости предприятия

- 2.Методические подходы к определению и повышению финансовой устойчивости предприятия

- 3.Рекомендации по формированию финансовой устойчивости предприятия

- Выводы

- Примечание

- Список источников

Введение

Актуальность темы. На сегодняшний день, когда почти все сферы деятельности находятся под влиянием кризисных явлений, приобретает актуальность обеспечение финансовой устойчивости предприятий. Ведь именно финансовая устойчивость предприятия обеспечивает его жизнедеятельность, дальнейшее развитие и конкурентоспособность. Финансовая устойчивость предприятия не только отображает способность предприятия отвечать по своим долгами и обязательствами, но и обеспечивает инвестиционную привлекательность предприятия, предоставляет харатеристику финансового и операционного развития и служит основой для стратегического финансового управления. Как отмечают ученые, финансово устойчивые предприятия имеют преимущества над другими предприятиями этой же области в привлечении инвестиций, выборе поставщиков, подборе квалифицированных кадров. Поэтому чем выше устойчивость предприятия, тем более оно независимо от резких колебаний рыночной конъюнктуры, а, следовательно, тем меньше риск банкротства.

Значительный вклад в оценивание финансовой устойчивости предприятия внесли известные отечественные и зарубежные ученые Андреева Л., Билык М., Забродский В., Ковалев В., Коробов М., Крамаренко Г., Лахтионова Л., Макарьева В., Мамонтовая Н., Поддерегин А., Притуляк Н., Родионова В., Рудницкая О., Савицкая Г., Филимоненков О., Федотова М., Цал-Цалко Ю., Шеремет А., Ярошевич Н. и другие.

Анализ научных исследований показал, что до сих пор нет четкого определения понятия «финансовая устойчивость», не выявлены ее признаки и факторы, оказывающие влияние, методические подходы к ее оцениванию имеют ограниченную сферу применения, базируются на осуществлении количественного анализа фактов и событий, которые уже состоялись, т.е. констатируют только статическую финансовую устойчивость. Поэтому существует потребность в разработке других и усовершенствовании существующих методических подходов к оцениванию финансовой устойчивости предприятия, что позволит своевременно обнаруживать слабые места и принимать верные решения относительно обеспечения финансового развития предприятия.

Цель и задачи исследования. Целью исследования является дальнейшее развитие теоретических положений, методических подходов и разработка рекомендаций относительно формирования финансовой устойчивости предприятий в условиях нестабильной внешней среды.

В соответствии с поставленной целью были сформулированные и решенные следующие задачи:

- исследовано состояние и тенденции банкротства, удельный вес убыточных предприятий в общей численности предприятий в Украине за последние годы;

- проведен анализ определений понятия «финансовая устойчивость предприятия» среди отечественных и зарубежных ученых;

- выявлены факторы, которые влияют на финансовую устойчивость предприятия;

- осуществлен обзор и теоретическое обобщение существующих методических подходов к оценке финансовой устойчивости предприятия;

- проанализированы отечественные и зарубежные методики прогнозирования вероятности банкротства;

- предложен ряд показателей для прогнозирования вероятности банкротства;

- выявлены стратегические аспекты формирования финансовой устойчивость предприятия.

Объект исследования – процесс формирования финансовой устойчивости предприятия в условиях нестабильной внешней среды.

Предмет исследования – принципы и методические основы формирования и оценки финансовой устойчивости предприятия.

Методы исследования. Теоретической базой магистерской работы являются объективные законы и фундаментальные положения экономической теории, теории финансового менеджмента, научные работы отечественных и зарубежных ученых. В работе были использованные такие научные методы: морфологического анализа (для определения понятия «финансовая устойчивость предприятия»); количественного анализа; критического анализа (для выявления проблем методического обеспечения оценивания финансовой устойчивости предприятия); статистического анализа (для формирования и анализа массива информационных данных); финансового анализа (для обоснования необходимости усовершенствования методик оценивания финансовой устойчивости); теории нечеткой логики (для исследования и внедрение беспрерывной системы мониторинга финансового состояния предприятия); главных компонент (для классификации и систематизации показателей финансовой устойчивости предприятия).

Основные научные результаты состоят в углублении теоретических основ и обосновании практических рекомендаций относительно формирования финансовой устойчивости предприятия в условиях нестабильной внешней среды. Усовершенствованы методические подходы относительно прогнозирования вероятности банкротства. Предложена схема проведения оценки финансовой устойчивости предприятия.

Практическое значение работы. Развитие теоретических положений и рекомендации, предложенные в работе, способствуют формированию финансовой устойчивости предприятия. Реализация практических разработок и рекомендаций в деятельности предприятий позволит повысить научное обоснование управленческих решений связанных с финансовым менеджментом, внести изменения в методику диагностики финансового состояния предприятия.

Апробация результатов работы. Основные результаты исследования были представлены на VI Международной научно-практической конференции «Донбасс – 2020: перспективы развития глазами молодых ученых» ( 24-26 апреля 2012 года).

Основное содержание работы

В введении обоснованна актуальность темы магистерской работы, сформулированны цель и задачи исследования, определенны объект, предмет и методы исследования, основные научные результаты, показано практическое значение полученных результатов.

1.Научно-теоретические основы формирования финансовой устойчивости предприятия

В первом разделе работы «Научно–теоретические основы формирования финансовой устойчивости предприятия» проанализировано финансовое состояние предприятий Украины, проведенная диагностика тенденций банкротства, уточнено понятие «финансовая устойчивость предприятия», выявленны основные внешние и внутренние факторы, которые влияют на финансовую устойчивость предприятия.

В условиях нестабильной внешней среды, важным становится вопрос относительно внедрения мероприятий, которые бы дали возможность обеспечить устойчивую финансовую деятельность предприятия, т.е. предотвратить финансовый кризис и банкротство предприятия. Диагностика банкротств может быть источником объективных оценок финансовой устойчивости предприятий. Именно поэтому целесообразно будет исследовать тенденции банкротства предприятий Украины.

Государственный комитет статистики Украины предоставляет такую статистику: из 100 предприятий, которые зарегистрировались, «выживают» только около 15, другие в период до пяти лет ликвидируются. Но в условиях неопределенности экономической ситуации и несовершенной законодательной базы относительно антикризисного управления любое предприятие, даже большое, может оказаться в состоянии банкротства. Прежде всего это связано с тем, что отдельно взятое предприятие не является изолированным от экономики. Оно сотрудничает с другими субъектами предпринимательской деятельности, государством, потребителями, которые, своей очередью, влияют на состояние предприятия [1].

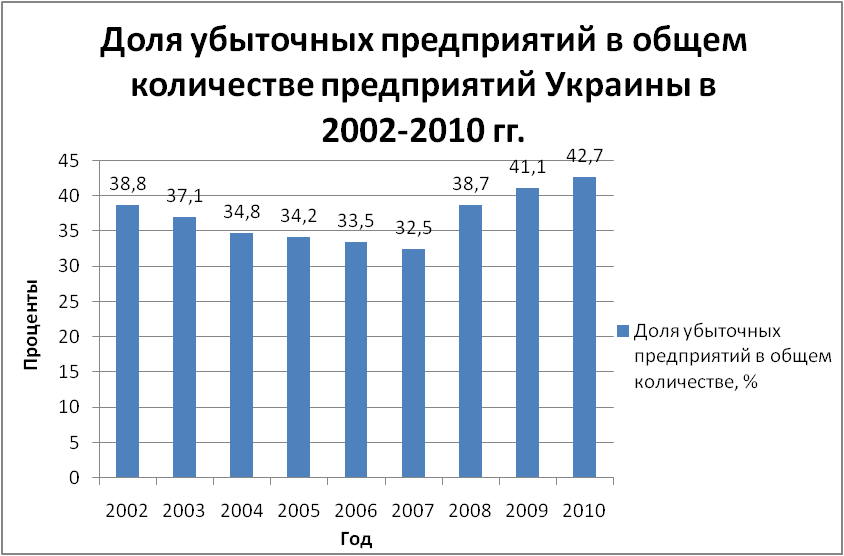

Как видно из рисунка 1, начиная с 2008 года убытки предприятий Украины начали существенно возрастать. Это было вызвано мировым финансовым кризисом. Так, в 2009 году общее количество предприятий, которые находятся в процедурах банкротства возросла на 37,96% больше чем в предыдущем годе, а доля убыточных предприятий на 6,2% [2].

Рисунок 1 – Доля убыточных предприятий в общем количестве предприятий Украины в 2002–2010 рр.

За январь-сентябрь 2011р. 42,6% отечественных предприятий работали убыточно. Удельный вес их собственного капитала в структуре пассивов составляла 34,6%. Кроме того, 88,5% оборотных активов были сформированы за счет текущих обязательств, что свидетельствовало об их низкой ликвидности, неплатежеспособности и значительной финансовой зависимости от внешних кредиторов и инвесторов.

Сохранение таких тенденций в дальнейшем может привести к банкротству, поэтому проблема формирования финансовой устойчивости предприятий в условиях нестабильной внешней среды является актуальной.

На сегодняшний день нет четкого определения понятия «финансовая устойчивость». Это обусловило проведение анализа сущности и содержания финансовой устойчивости предприятия с точки зрения отечественных и зарубежных ученых. По результатам, которого были выявлены основные признаки этого понятия: соотношение между собственным и заемным капиталом; постоянная платежеспособность, кредитоспособность; стабильное превышение доходов над расходами, низкий уровень рисков; структура активов и источников их покрытия.

Одним из наиболее полных является следующее определение: «Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменчивой внутренней и внешней среде, которая гарантирует его постоянную платежеспособность и инвестиционную привлекательность в пределах допустимого риска» [3].

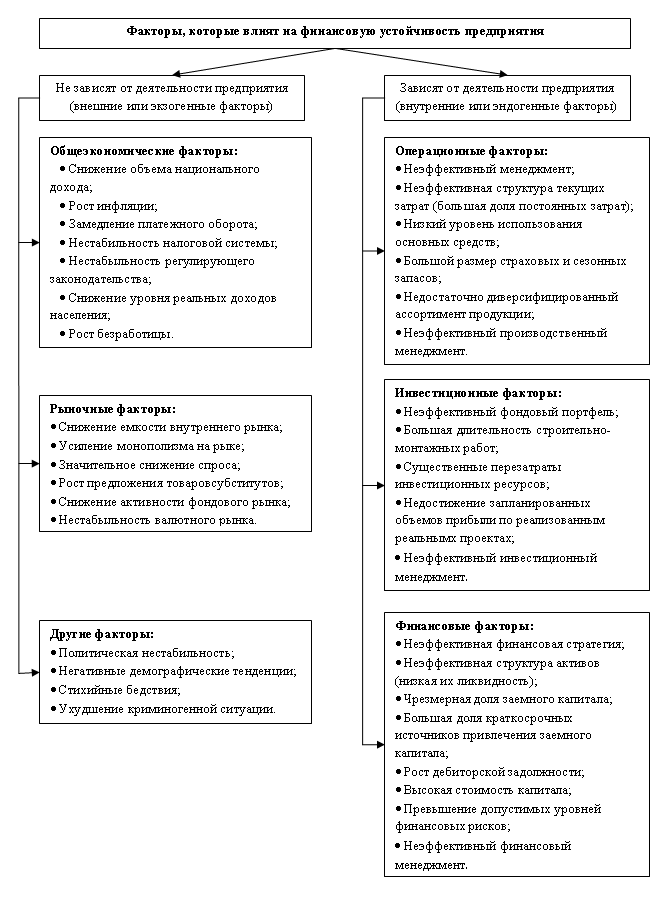

На финансовую устойчивость предприятия влияет целый ряд факторов. Множество источников предоставляют разные классификации факторов как внешних, так и внутренних, но нет общей картины для полного понимания их влияния. В связи с этим в работе была представленная одна из наиболее полных существующих классификаций факторов, которые влияют на финансовую устойчивость предприятия (рис.2).

Рисунок 2 – Факторы, которые влияют на финансовую устойчивость предприятия [4].

Результаты исследований, которые получены в работе, свидетельствуют, что формирование финансовой устойчивости предприятия может осуществляться лишь в том случае, если учитывается влияние всех этих факторов.

2. Методические подходы к определению и повышению финансовой устойчивости предприятия

В пределах второго раздела магистерской работы «Методические подходы к определению и повышению финансовой устойчивости предприятия» были проанализированы как традиционные, так и не традиционные методики оценивания финансовой устойчивости, выявлены преимущества и недостатки каждой из методик, проанализированы методики прогнозирования вероятности банкротства и предложен ряд показателей для оценки вероятности банкротства, предложено оценить финансовую устойчивость предприятия на основе комплексного показателя финансовой устойчивости с использованием теории нечеткой логики.

Как показали результаты исследований, наиболее популярным является коэффициентний подход к оценке финансовой устойчивости предприятия. При использовании данного подхода количество финансовых коэффициентов колеблется от одного до шестнадцати и более.

На величину коэффициентов влияют следующие факторы: стадия жизненного цикла предприятия, область его деятельности, структура источников средств, обращение оборотных и всех активов. Поэтому применение коэффициентного подхода является проблематичным с точки зрения невозможности сделать однозначные выводы относительно степени финансовой устойчивости предприятия [5].

Также, нужно отметить, что одной из проблем оценки и анализа финансовой устойчивости предприятия является ее не разграничение с другими характеристиками финансового состояния предприятия. Необходимость такого разграничения обусловлена тем, что при проведении комплексной оценки финансового состояния предприятия одни и те же показатели под разными названиями зачисляются разными научный работниками как к группе коэффициентов финансовой устойчивости, так и к другим группам. Соотношение понятия «финансовая устойчивость» с другими характеристиками финансового состояния предприятие приведено на рис.3.

Рисунок 3 – Соотношение финансовой устойчивости с другими характеристиками финансового состояния предприятия [6]

(анимация: 8 кадров, 5 циклов повторения, 38,8 килобайт)

В работе были проанализированы наиболее известные методики диагностики вероятности банкротства. По результатам данного анализа были сделаны следующие выводы. Большинство зарубежных методик диагностики вероятности банкротства не адаптированны к отечественной экономике и не учитывают специфику деятельности украинских предприятий, а именно: особенностей систем национальных счетов, налогового законодательства, влияния инфляции на формирование показателей деятельности предприятия, отраслевой принадлежности предприятия и других факторов [7]. Предельные значения показателей или другие значения показателей - индикаторов банкротства, которые предложены зарубежными учеными, часто являются недосягаемыми для украинских предприятий, модели не дают ответа на вопрос, какие из факторов и каким образом повлияли на смену уровня финансовой устойчивости; по результатам использования моделей невозможно получить информацию относительно направлений наиболее целесообразного дальнейшего развития предприятия.

Для эффективного управления предприятием в условиях кризиса недостаточно информации которая получается при ее обработке традиционными методами. В этой информации нет необходимых сведений об изменениях в системе, (ведь предприятие есть система), на которые необходимо реагировать немедленно, с целью уменьшения отрицательного влияния, тех или других факторов.

Поэтому чрезвычайно важным в этих условиях является исследование и внедрение беспрерывной системы мониторинга финансового состояния и на этой основе, объективное и своевременное установления этих изменений, которые могут привести к их кризисному состоянию. Так, одним из нетрадиционных методов оценки и являэтся теория нечетких множеств.

Предложенный подход позволяет учитывать в финансовой модели хозяйствующему субъекту качественные аспекты, которые не имеют точной числовой оценки. Появляется возможность объединять в оценке учета количественные и качественные показатели, что резко повышает уровень адекватности методик, которые применяются [8].

3. Рекомендации по формированию финансовой устойчивости предприятия

В третьем разделе работы «Рекомендации по формированию финансовой устойчивости предприятия» планируется предоставить методические рекомендации по формированию финансовой устойчивости предприятия в условиях нестабильной внешней среды. Предложены специальные подходы относительно учета отраслевых особенностей формирования показателей финансовой устойчивости. В пределах раздела будут проанализированы вопросы, связанные с применением методики комплексной оценки финансовой устойчивости, будет осуществлена классификация и систематизация показателей финансовой устойчивости с помощью метода главных компонент, выявлены стратегические аспекты формирования финансовой устойчивости предприятия.

Выводы

В условиях нестабильной внешней среды особое значение в нашей стране приобретает вопрос относительно формирования финансовой устойчивости предприятий. Это связано с тем, что именно обеспечение финансовой устойчивости предприятия является залогом дальнейшего развития предприятия, основным условием его жизнедеятельности. На сегодняшний день количество обанкротившихся предприятий возрастает. Деятельность большинства предприятий характеризуется низкой ликвидностью, неплатежеспособностью и значительной финансовой зависимостью от внешних кредиторов и инвесторов.

Одной из основных проблем успешного функционирования предприятий сегодня является отсутствие комплексной оценки финансовой устойчивости, которая бы предоставляла руководству возможность своевременно обнаруживать слабые места и принимать верные решения относительно обеспечения финансового развития предприятия.

Именно поэтому в работе было предложено использовать, на ряду с традиционными методами оценки финансовой устойчивости, методы нечеткой логики и главных компонент, что позволит учесть в процессе хозяйственной деятельности не только количественные, но и качественные аспекты.

Таким образом, в работе были достигнуты следующие результаты:

- Раскрыты основные факторы, которые влияют на финансовое состояние предприятий Украины, что обуславливает повышение уровня обоснованности управленческих решений;

- Конкретизирована сущность понятия «финансовая устойчивость предприятия», выявленные основные факторы, которые на нее влияют, проанализирована связь с другими характеристиками финансового состояния;

- Разработаны методические рекомендации относительно прогнозирования вероятности банкротства;

- Выявлены стратегические аспекты формирования финансовой устойчивости предприятия.

Примечание

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: декабрь 2012 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Азаренкова Г. М., Мурей А.О. Сутність та роль санації в системі антикризового управління підприємства//Вісник національного університету «Львівська політехніка» – Л.:Видавництво Львівської політехніки, 2010 – №683, с.117-121.

- Державний комітет статистики [Електронний ресурс]. – Режим доступу: http://www.ukrstat.gov.ua/....

- Савицкая Г.В. Анaлиз хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ТОВ «Новое знание», 2000. – 688с.

- Тарасова О.О., Цямрюк Ю.С. Розробка системи показників для оцінки фінансово-економічної стійкості підприємства [Електронний ресурс]. – Режим доступу:http://www.nbuv.gov.ua/....

- Фінансовий аналіз : навчальний посібник / Білик Марія Дмитрівна [и др.]; Білик М.Д., Павловська О.В., Притуляк Н.М., Невмержицька Н.Ю.; Київ. нац. екон. ун-т ім. В. Гетьмана. – К. : КНЕУ, 2005. - 592с

- Кремень В.М., Щепетков С.Я. Оцінювання фінансової стійкості підприємства // Актуальні проблеми економіки №1 (115), 2011 с. 107-115

- Лепейко Т.І., Доценко Т.О. Аналіз сучаснх методик прогнозування ймовірності банкрутства підприємств //Фінансово-кредитна діяльність: проблеми теорії та практики: Збірник наукових праць № 1(10)2011

- Соколова Н.М. Застосування теорії нечітких множин для оцінки фінансового стану підприємств // Вісник Національного транспортного університету, 2008 №17 ч.1

- Базілінська О.Я. Фінансовий аналіз: теорія і практика : навч. посіб. – К.: Центр учбової літератури, 2009 –328с.

- Мельникова М.О. Аналіз адекватності методів і прийомів кількісної оцінки фінансового стану підприємства // Теорія та практика державного управління: зб. наук. пр. – Х. : Вид-во ХарРІ НАДУ «Магістр», 2010. – Вип. 4 (31). – 468 с.

- Фучеджи В.І. Характеристика методів та моделей діагностики кризового стану підприємства // Вісник Національного університету «Львівська політехніка» №691 – Менеджмент та підприємництво в Україні: етапи становлення та проблеми розвитку, 2010 с. 240–246

- Рогов Г. Показники фінансової стійкості в системі стратегічного управління підприємством /Рогов Г.// Економіст. – № 7. – 2010. – С. 50–52.