Реферат за темою випускної роботи

Зміст

- Вступ

- Основний зміст роботи

- 1.Науково–теоретичні засади формування фінансової стійкості підприємства

- 2.Методичні підходи до визначення та підвищення фінансової стійкості підприємства

- 3.Рекомендації щодо формування фінансової стійкості підприємства

- Висновки

- Примітка

- Перелік посилань

Вступ

Актуальність теми. На сьогоднішній день, коли майже всі сфери діяльності знаходяться під впливом кризових явищ, набуває актуальності забезпечення фінансової стійкості підприємств. Адже саме фінансова стійкість підприємства забезпечує його життєдіяльність, подальший розвиток та конкурентоспроможність. Фінансова стійкість підприємства не лише відображає здатність підприємства відповідати за своїми боргами й зобов’язаннями, але й забезпечує інвестиційну привабливість підприємства, надає харатеристику фінансового та операційного розвитку і служить основою для стратегічного фінансового управління. Як зазначають вчені, фінансово стійкі підприємства мають переваги над іншими підприємствами цієї ж галузі в залученні інвестицій, виборі постачальників, підборі кваліфікованих кадрів. Тому чим вища стійкість підприємства, тим більш воно незалежне від різких коливань ринкової кон'юнктури а, отже, тим менше ризик банкрутства.

Значний вклад в оцінювання фінансової стійкості підприємства внесли відомі вітчизняні та закордонні вчені Л.В.Андрєєва, М.Д.Білик, В.А.Забродський, В.В.Ковальов, М.Я.Коробов, Г.О.Крамаренко, Л.Н.Лахтіонова, В.І.Макар'єва, Н.А.Мамонтова, А.М.Поддєрьогін, Н.М.Притуляк, В.М.Родіонова, О.М.Рудницька, Г.В.Савицька, О.С.Філімоненков, М.А.Федотова, Ю.С.Цал-Цалко, А.Д.Шеремет, Н.Б.Ярошевич та інші.

Аналіз наукових досліджень виявив, що досі немає чіткого визначення поняття фінансова стійкість

, не з’ясовані її ознаки та чинники впливу, методичні підходи до її оцінювання мають обмежену сферу застосування, базуються на здійсненні кількісного аналізу фактів і подій, що вже відбулися, тобто констатують тільки статичну фінансову стійкість. Тому існує потреба в розробці інших та удосконаленні існуючих методичних підходів до оцінювання фінансової стійкості підприємства, що дозволять своєчасно виявляти слабкі місця та приймати вірні рішення щодо забезпечення фінансового розвитку підприємства.

Мета і завдання дослідження. Метою дослідження є подальший розвиток теоретичних положень, методичних підходів і розробка рекомендацій щодо формування фінансової стійкості підприємств в умовах нестабільного зовнішнього середовища.

У відповідності з поставленою метою були сформульовані та вирішені такі завдання:

- простежено стан та тенденції банкрутства, частка збиткових підприємств в Україні за останні роки;

- проведено аналіз визначення поняття

фінансова стійкість підприємства

серед вітчизняних та закордонних вчених; - виявлені чинники, що впливають на фінансову стійкість підприємства;

- здійснено огляд і теоретичне узагальнення існуючих методичних підходів до оцінки фінансової стійкості підприємства;

- проаналізовано вітчизняні та зарубіжні методики прогнозування ймовірності банкрутства;

- запропоновано ряд показників для прогнозування ймовірності банкрутства;

- виявлено стратегічні аспекти формування фінансової стійкості підприємства.

Об'єкт дослідження – процес формування фінансової стійкості підприємства в умовах нестабільного зовнішнього середовища.

Предмет дослідження – принципи та методичні засади формування та оцінки фінансової стійкості підприємства.

Методи дослідження Теоретичною базою магістерської роботи є об'єктивні закони та фундаментальні положення економічної теорії, теорії фінансового менеджменту, наукові праці вітчизняних і зарубіжних вчених. У роботі були використані такі наукові методи: морфологічного аналізу (для визначення поняття фінансова стійкість підприємства

); кількісного аналізу; критичного аналізу (для виявлення проблем методичного забезпечення оцінювання фінансової стійкості підприємства); статистичного аналізу (для формування та аналізу масиву інформаційних даних); фінансового аналізу (для обґрунтування необхідності удосконалення методик оцінювання фінансової стійкості); теорії нечіткої логіки (для дослідження та впровадження безперервної системи моніторингу фінансового стану підприємства); головних компонент (для класифікації та систематизації показників фінансової стійкості підприємства).

Основні наукові результати полягають у поглибленні теоретичних основ і обґрунтуванні практичних рекомендацій щодо формування фінансової стійкості підприємства в умовах нестабільного зовнішнього середовища. Удосконалено методичні підходи щодо прогнозування ймовірності банкрутства. Запропоновано схему проведення оцінки фінансової стійкості підприємства.

Практичне значення роботи. Розвиток теоретичних положень та рекомендації, запропоновані в роботі, сприяють формуванню фінансової стійкості підприємства. Реалізація практичних розробок і рекомендацій у діяльності підприємств дозволить підвищити наукове обґрунтування управлінських рішень пов'язаних з фінансовим менеджментом, внести зміни в методику діагностики фінансового стану підприємства.

Апробація результатів роботи. Основні результати дослідження були представлені на VI Міжнародній научно-практичній конференції Донбас – 2020: перспективи розвитку очима молодих вчених

(24-26 квітня 2012 року).

Основний зміст роботи

У вступі обґрунтована актуальність теми магістерської роботи, сформульовані мета й задачі дослідження, визначений об'єкт, предмет та методи дослідження, основні наукові результати, показано практичне значення одержаних результатів.

1 Науково-теоретичні засади формування фінансової стійкості підприємства

У першому розділі роботи Науково-теоретичні засади формування фінансової стійкості підприємства

проаналізовано фінансовий стан підприємств України, проведена діагностика тенденцій банкрутства, уточнено поняття фінансова стійкість підприємства

, виявлені основні зовнішні та внутрішні фактори, що впливають на фінансову стійкість підприємства.

В умовах нестабільного зовнішнього середовища важливим стає питання щодо запровадження заходів, які б дали змогу забезпечити стійку фінансову діяльність підприємства, тобто запобігти фінансовій кризі та банкрутству підприємства. Діагностика банкрутств може бути джерелом об’єктивних оцінок фінансової стійкості підприємств. Саме тому доцільно буде дослідити тенденції банкрутства підприємств України.

Державний комітет статистики України надає таку статистику: з 100 підприємств, які зареєструвалися, виживають

тільки близько 15, інші в період до п’яти років ліквідовуються. Але в умовах невизначеності економічної ситуації та недосконалої законодавчої бази щодо антикризового управління будь-яке підприємство, навіть велике, може опинитись у стані банкрутства. Насамперед це пов’язано з тим, що окремо взяте підприємство не є ізольованим від економіки. Воно співпрацює з іншими суб’єктами підприємницької діяльності, державою, споживачами, що, своєю чергою, впливають на стан підприємства [1].

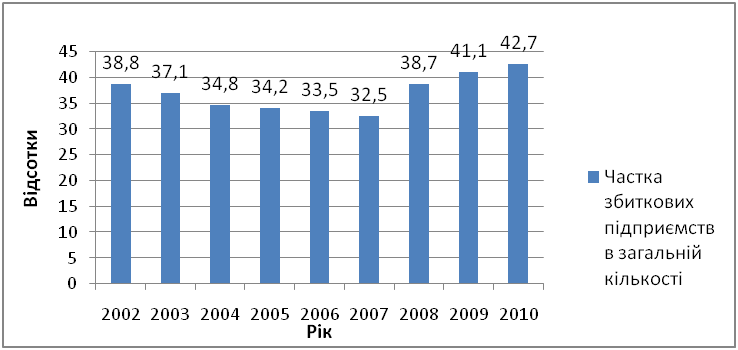

Як видно з рисунку 1, починаючи з 2008 року збитки підприємств України почали суттєво зростати. Це було викликано світовою фінансовою кризою. Так, у 2009 році загальна кількість підприємств, які перебувають в процедурах банкрутства зросла на 37,96% більше ніж у попередньому році, а частка збиткових підприємств на 6,2% [2].

Рисунок 1 – Частка збиткових підприємств в загальній кількості підприємств України у 2002–2010 рр.

За січень-вересень 2011р. 42,6% вітчизняних підприємств працювали збитково. Питома вага їх власного капіталу в структурі пасивів становила 34,6%. Окрім того, 88,5% оборотних активів були сформовані за рахунок поточних зобов’язань, що свідчило про їх низьку ліквідність, неплатоспроможність та значну фінансову залежність від зовнішніх кредиторів та інвесторів.

Збереження таких тенденцій в подальшому може привести до банкрутства, тому проблема формування фінансової стійкості підприємств в умовах нестабільного зовнішнього середовища є актуальною.

На сьогоднішній день нема чіткого визначення поняття фінансова стійкість

. Це обумовило проведення аналізу сутності та змісту фінансової стійкості підприємства з точки зору вітчизняних та зарубіжних вчених. По результатам якого були виявлені основні ознаки цього поняття: співвідношення між власним та позиковим капіталом; постійна платоспроможність, кредитоспроможність; стабільне перевищення доходів над витратами, низький рівень ризиків; структура активів і джерел їх покриття.

Однім з найбільш повних є наступне визначення: Фінансова стійкість підприємства – це здатність суб’єкта господарювання функціонувати і розвиватися, зберігати рівновагу своїх активів і пасивів в мінливому внутрішньому й зовнішньому середовищі, що гарантує його постійну платоспроможність і інвестиційну привабливість в межах допустимого ризику

[3].

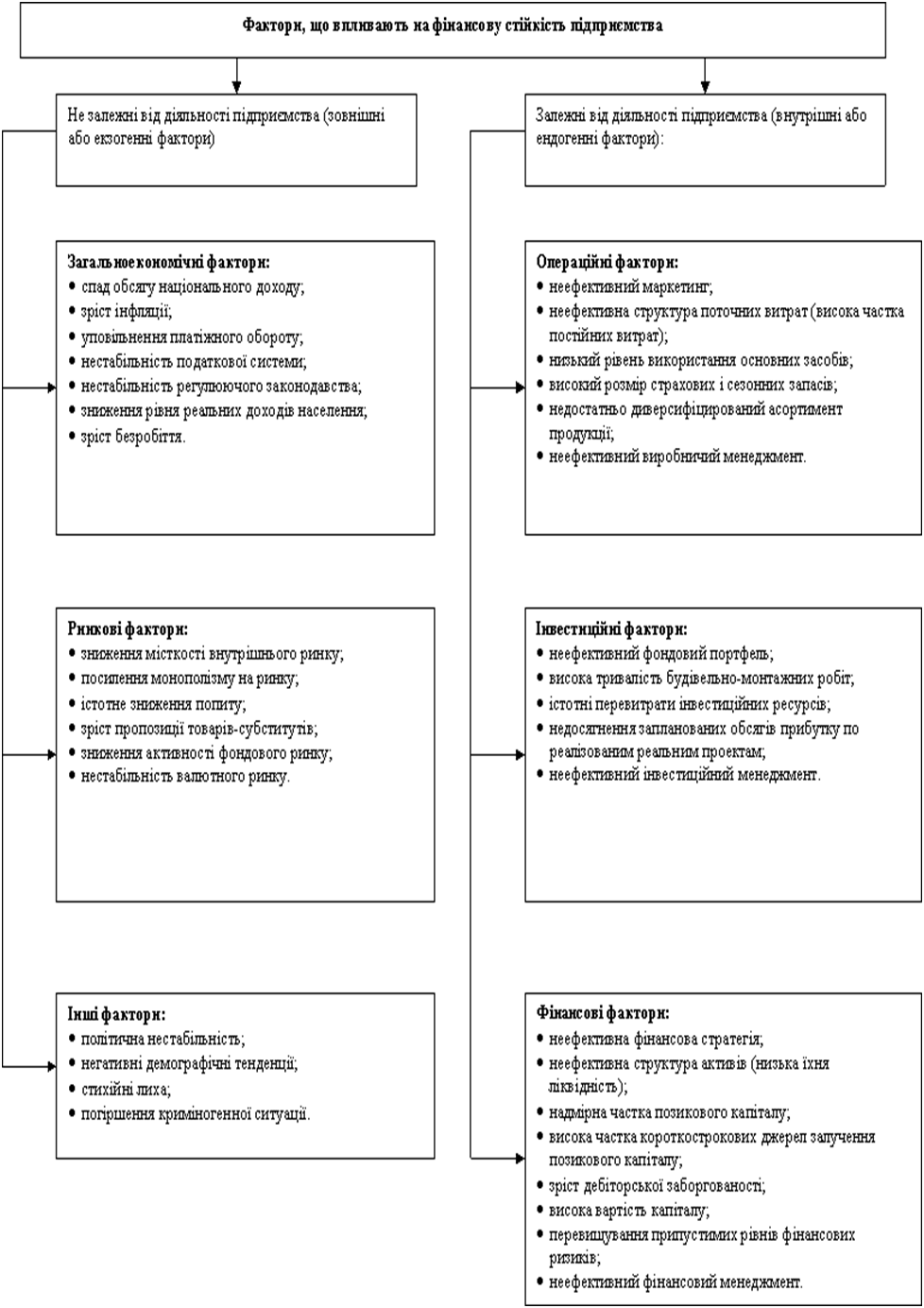

На фінансову стійкість підприємства впливає ціла низка факторів. Багато джерел надають різні класифікації факторів як зовнішніх, так і внутрішніх, але окремо немає загальної картини для повного розуміння їх впливу. У зв’язку з цим у роботі була представлена одна з найбільш повних існуючих класифікацій факторів, що впливають на фінансову стійкість підприємства (рис.2).

Рисунок 2 – Фактори, що впливають на фінансову стійкість підприємства [4].

Результати досліджень, які отримані в роботі, свідчать, що формування фінансової стійкості підприємства може здійснюватися лише в тому випадку, якщо враховується вплив всіх цих факторів.

2 Методичні підходи до визначення та підвищення фінансової стійкості підприємства

У межах другого розділу магістерської роботи Методичні підходи до визначення та підвищення фінансової стійкості підприємства

були проаналізовані як традиційні, так і не традиційні методики оцінювання фінансової стійкості, виявлено переваги та недоліки кожної з методик, проаналізовано методики прогнозування ймовірності банкрутства та запропоновано ряд показників для оцінки ймовірності банкрутства, запропоновано оцінити фінансову стійкість підприємства на основі комплексного показника фінансової стійкості з використанням теорії нечіткої логіки.

Як показали результати досліджень, найбільш популярним є коефіцієнтний підхід до оцінки фінансової стійкості підприємства. При використанні даного підходу кількість фінансових коефіцієнтів коливається від одного до шістнадцяти і більше.

На величину коефіцієнтів впливають такі чинники: стадія життєвого циклу підприємства, галузь його діяльності, структура джерел коштів, оборотність оборотних та всіх активів. Тому застосування коефіцієнтного підходу є проблематичним з погляду неможливості зробити однозначні висновки щодо ступеня фінансової стійкості підприємства [5].

Також, слід відмітити, що однією з проблем оцінки й аналізу фінансової стійкості підприємства є її розмежування з іншими характеристиками фінансового стану підприємства. Необхідність такого розмежування обумовлена тим, що при проведенні комплексної оцінки фінансового стану підприємства одні й ті ж показники під різними назвами зараховуються різними науковцями як до групи коефіцієнтів фінансової стійкості, так і до інших груп. Співвідношення поняття фінансова стійкість

з іншими характеристиками фінансового стану підприємства наведено на рис. 3.

Рисунок 3 – Співвідношення фінансової стійкості з іншими характеристиками фінансового стану підприємства [6]

(анімація: 8 кадрів, 5 циклов повтору, 37 кілобайт)

У роботі були проаналізовані найбільш відомі методики діагностики ймовірності банкрутства. За результатами даного аналізу було зроблено наступні висновки. Більшість зарубіжних методик діагностики ймовірності банкрутства не адаптовані до вітчизняної економіки і не враховують специфіку діяльності українських підприємств, а саме: особливостей систем національних рахунків, податкового законодавства, впливу інфляції на формування показників діяльності підприємства, галузевої приналежності підприємства та інших чинників [7]. Граничні значення показників чи інші значення показників – індикаторів банкрутства, що запропоновані зарубіжними вченими, часто є недосяжними для українських підприємств, моделі не дають відповіді на питання, які з факторів та яким чином вплинули на зміну рівня фінансової стійкості; за результатами використання моделей неможливо отримати інформацію щодо напрямків найбільш доцільного подальшого розвитку підприємства.

Для ефективного управління підприємством в умовах кризи недостатньо інформації яка виходить при її обробці традиційними методами. В цій інформації не має необхідних відомостей про зміни в системі, (адже підприємство є система), на які необхідно реагувати негайно, з метою зменшення негативного впливу, тих чи інших факторів.

Тому надзвичайно важливим в цих умовах є дослідження та впровадження безперервної системи моніторингу фінансового стану і на цій основі, об’єктивне та своєчасне встановлення цих змін, які можуть привести до їх кризового стану. Так одним із нетрадиційних методів оцінки і є теорія нечітких множин.

Запропонований підхід дозволяє ураховувати в фінансовій моделі господарюючого суб’єкту якісні аспекти, які не мають точної числової оцінки. Виявляється змога поєднувати в оцінці обліку кількісні та якісні показники що різко підвищує рівень адекватності методик, які застосовуються [8].

3 Рекомендації щодо формування фінансової стійкості підприємства

В третьому розділі роботи Рекомендації щодо формування фінансової стійкості підприємства

планується надати методичні рекомендації по формуванню фінансової стійкості підприємства в умовах нестабільного зовнішнього середовища. Запропоновано спеціальні підходи щодо врахування галузевих особливостей формування показників фінансової стійкості. В межах розділу будуть проаналізовані питання пов’язані із застосуванням методики комплексної оцінки фінансової стійкості, буде здійснена класифікація і систематизація показників фінансової стійкості за допомогою методу головних компонент, виявлені стратегічні аспекти при формуванні фінансової стійкості підприємства.

Висновки

В умовах нестабільного зовнішнього середовища особливого значення в нашій країні набувають питання щодо формування фінансової стійкості підприємств. Це повязано з тим, що саме забезпечення фінансової стійкості підприємства є запорукою подальшого розвитку підприємтсва, основною умовою його життєдіяльності. На сьогоднішній день кількість збанкрутілих підприємств зростає. Діяльність більшості підприємств характеризується низькою ліквідністю, неплатоспроможністю та значною фінансовою залежністю від зовнішніх кредиторів та інвесторів.

Однією з основних проблем успішного функціонування підприємств насьогодні є відсутність комплексної оцінки фінансової стійкості, яка б надавала керівництву можливість своєчасно виявляти слабкі місця та приймати вірні рішення щодо забезпечення фінансового розвитку підприємства.

Саме тому в роботі було запропоновано використання, на ряду з традиційними методами оцінки фінансової стійкості, методів нечіткої логіки та головних компонент, що дозволить урахувати у процессі господарської діяльності не тількі кількісні, але й якісні аспекти.

Таким чином, у роботі було досягнено наступних результатів:

- Розкрито основні фактори, що впливають на фінансовий стан підприємств України, що обумовлює підвищення рівня обгрунтованості управлінських рішень;

- Конкретизовано сутність поняття

фінансова стійкість підприємства

, виявлені основні фактори що на неї впливають, проаналізовано взаємозвязок з іншими характеристиками фінансового стану. - Розроблено методичні рекомендації щодо прогнозування ймовірності банкрутства ;

- Виявлено стратегічні аспекти формування фінансової стійкості підприємства.

Примітка

При написанні даного реферату магістерська робота ще не завершена. Остаточне завершення: грудень 2012 року. Повний текст роботи та матеріали по темі можуть бути отримані у автора або його керівника після вказаної дати.

Перелік посилань

- Азаренкова Г. М., Мурей А.О. Сутність та роль санації в системі антикризового управління підприємства//Вісник національного університету

Львівська політехніка

– Л.:Видавництво Львівської політехніки, 2010 – №683, с.117-121. - Державний комітет статистики [Електронний ресурс]. – Режим доступу: http://www.ukrstat.gov.ua/....

- Савицкая Г.В. Анaлиз хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ТОВ «Новое знание», 2000. – 688с.

- Тарасова О.О., Цямрюк Ю.С. Розробка системи показників для оцінки фінансово-економічної стійкості підприємства [Електронний ресурс]. – Режим доступу:http://www.nbuv.gov.ua/....

- Фінансовий аналіз : навчальний посібник / Білик Марія Дмитрівна [и др.]; Білик М.Д., Павловська О.В., Притуляк Н.М., Невмержицька Н.Ю.; Київ. нац. екон. ун-т ім. В. Гетьмана. – К. : КНЕУ, 2005. - 592с

- Кремень В.М., Щепетков С.Я. Оцінювання фінансової стійкості підприємства // Актуальні проблеми економіки №1 (115), 2011 с. 107-115

- Лепейко Т.І., Доценко Т.О. Аналіз сучаснх методик прогнозування ймовірності банкрутства підприємств //Фінансово-кредитна діяльність: проблеми теорії та практики: Збірник наукових праць № 1(10)2011

- Соколова Н.М. Застосування теорії нечітких множин для оцінки фінансового стану підприємств // Вісник Національного транспортного університету, 2008 №17 ч.1

- Базілінська О.Я. Фінансовий аналіз: теорія і практика : навч. посіб. – К.: Центр учбової літератури, 2009 –328с.

- Мельникова М.О. Аналіз адекватності методів і прийомів кількісної оцінки фінансового стану підприємства // Теорія та практика державного управління: зб. наук. пр. – Х. : Вид-во ХарРІ НАДУ

Магістр

, 2010. – Вип. 4 (31). – 468 с. - Фучеджи В.І. Характеристика методів та моделей діагностики кризового стану підприємства // Вісник Національного університету

Львівська політехніка

№691 – Менеджмент та підприємництво в Україні: етапи становлення та проблеми розвитку, 2010 с. 240–246 - Рогов Г. Показники фінансової стійкості в системі стратегічного управління підприємством /Рогов Г.// Економіст. – № 7. – 2010. – С. 50–52.