Аннотация

Д.А. Герцекович Зеркальные пары. Анализ дисбаланса валютных курсов. Мультивалютная визуализация. Дается определение зеркальной пары. Рассмотрены преимущества мультивалютной визуализации динамики валютных курсов. Ключевые слова: динамика валютного курса; мультивалютная визуализация; автоматические системы торговли; зеркальные пары.

D.A. Gertsekovich Mirror pairs. The analysys of currency courses disbalance. Multicurrency visualization. The author gives definition of a mirror pair. He considers the advantages of multicurrency visualization of dynamics of the rate of exchange. Key words: dynamics of the rate of exchange; multicurrency visualization; automated systems of commerce; mirror pairs.

При выборе стратегии для торговли на рынке Forex надо помнить, что ни одна валютная пара не является изолированной. На ценовую динамику влияют экономическая конъюнктура, процентные ставки, колебания товарных цен. На валютном рынке в значительной степени все взаимосвязано. Зная направление и степень взаимосвязи между некоторыми парами, трейдер может использовать это в своих интересах. Цель настоящей публикации – дать трейдеру инструменты, позволяющие проводить эффективный мультивалютный анализ для повышения прибыльности валютных операций.

Современное программное обеспечение электронных систем торговли оснащено алгоритмами, эффективность которых многими авторами либо сравнивается с эффективностью входов, вырабатываемых с помощью датчиков случайных чисел [1, 7], либо рассматривается как малопродуктивное. Успех трейдеров, использующих эти платформы для торговли, становится возможным только при условии их комплексного применения при выработке торговых сигналов [3, 6].

В настоящей статье (являющейся продолжением темы, начатой автором в [2]) анализируется возможность конструирования более эффективных алгоритмов, вырабатывающих торговые сигналы на зеркальных парах. Зеркальными [2] назовем валютные пары, которые имеют разнонаправленную ценовую динамику во времени, то есть высокую обратную корреляцию, и представляют собой «зеркальное» отображение динамики друг для друга. Таковыми парами, например, являются: {EUR/USD и USD/CHF}, {EUR/GBP и GBP/CHF}. Высокая отрицательная корреляционная зависимость между этими парами [4] обусловлена, вопервых, тем, что валюты EUR и CHF, имея прямую и очень тесную связь, находятся соответственно в «числителе» и «знаменателе» перечисленных выше пар, что и определяет отрицательную корреляцию между этими парами. И, во-вторых, «зеркальное» положение доллара (в первой паре) и английского фунта (во второй паре) только усиливает разнонаправленность динамики курсов этих пар валют.

Пусть на заданном интервале времени курсы этих валютных пар нормированы [2]. Напомним, что нормировка осуществляется по формуле

| Сtk,i,norm = –1 + 2*(Сtk,i – Сi,min)/(Сi,мах – Сi,min), | (1) |

где Сtk,I – медиана курса i-ой валюты в tk-ом баре, Сi,мах = max(Сtk,i) и Сi,min = min(Сtk,i). Очевидно, что таким образом нормированные значения цен Ptк,i,norm принадлежат отрезку [-1,+1] и являются величинами безразмерными (рис. 1). Тогда сравнительный анализ значений нормированных цен позволяет определить, какие из них «ниже (меньше)», а какие «выше (больше)» относительно друг друга в новом (нормированном) пространстве цен, а также количественно оценить состояние каждой из них по отношению к их состоянию в прошлые моменты времени.

Алгоритм «Линза» [2] базируется на том факте, что динамика предварительно нормированных курсов вышеперечисленных пар валют имеет почти идеальное обратное соотношение (рис. 1). В данной работе использованы тиковые данные за 2004 год, полученные от крупнейшего американского брокера Refco (www.refco.com). Данные реальных сделок, т.е. реальные цены покупки и продажи валют, поступают в определенные, неравноотстоящие (дискретные) моменты времени, это – так называемые тики. Количество тиков в минуте или любом другом временном интервале (периоде) не постоянно и может изменяться в широких пределах в зависимости от рыночной активности, числа клиентов у конкретного брокера и т.д. Таким образом, фактически мы имеем дело с таблично-заданной функцией времени и по этой таблице, которая пополняется с каждым тиком, можем построить график. Однако «читать» и интерпретировать его было бы крайне неудобно. Поэтому в техническом анализе изменения цены принято отображать на определенных одинаковых интервалах (периодах) времени. Временные интервалы, или как принято их называть – бары, могут быть минутные, часовые, дневные и т.д. На основе этих данных нами были построены минутные бары.

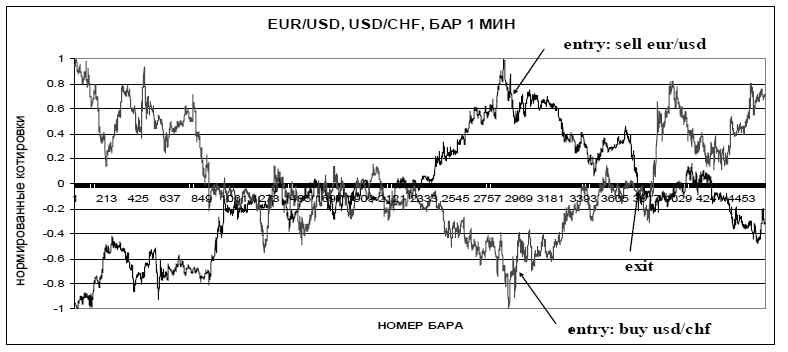

Рис. 1. Курсовая динамика зеркальной пары EUR/USD и USD/CHF

Как следует из рис. 1, «расстояния» между этими (зеркальными) парами последовательно увеличиваются и уменьшаются. Тогда, если

- открыть buy для нижней котировки (на рис.1 для USD/CHF) и sell для верхней (EUR/USD) в момент времени, когда они достаточно удалены друг от друга (точка входа в транзакцию (entry) помечена только после наметившегося разворота предыдущей тенденции!),

- закрыть нижнюю (операцией sell) и верхнюю (операцией buy) в момент времени, когда они достаточно близки друг к другу (на рис.1 точка выхода из транзакции помечена exit), тогда разница «расстояний» между парами, которая была на момент открытия операции и на момент закрытия операции, определяет величину выигрыша от двух проведенных транзакций (в пространстве нормированных цен). В этом и заключается основная идея алгоритма «Линза». Для рассматриваемого случая (рис.1) результаты работы алгоритма «Линза» можно проиллюстрировать следующим образом:

- Одновременное открытие двух транзакций в баре номер 2955 (06.01.2004): buy USD/CHF (open price 1.2267); sell EUR/USD (open price 1.2763).

- Одновременное закрытие транзакций в баре номер 3799 (07.01.2004): sell USD/CHF (close price 1.2324); buy EUR/USD (close price 1.2679).

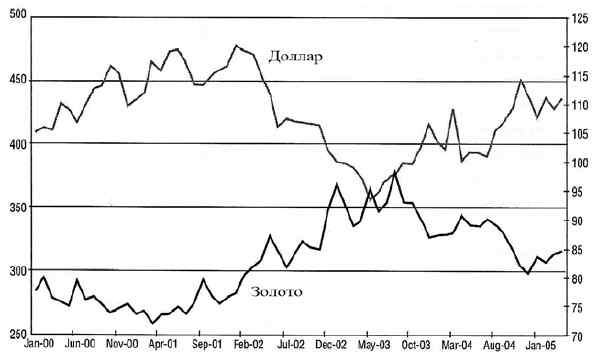

Рис. 2. Динамика стоимости золота и курса доллара

Понятие зеркальные пары относится не только к валютному рынку. Как следует из рис. 2, цена золота и доллар США также имеют почти идеальное обратное соотношение и являются почти совершенным зеркальным отражением друг друга [4]. Этому факту имеется простое объяснение. Золото и американский доллар до настоящего времени рассматриваются как товар «безопасной гавани». Поэтому в периоды геополитической нестабильности (или неопределенности) инвесторы в массовом порядке переходят на золото, чем наносят ущерб доллару. Таким образом, предложенный алгоритм имеет гораздо более широкое поле применения и, в частности, на финансовых рынках в целом.

В данной работе в самых общих чертах излагается алгоритм игры на зеркальных парах. В нем в отличие от алгоритма «Линза» вопросы схождения/расхождения курсов валют зеркальных пар во времени не анализируются. Основная идея предлагаемого подхода состоит в оценке состояния «средней» цены для зеркальной пары в целом и выработке торговых сигналов на основе результатов проведенного анализа.

Как известно, среднюю можно определить через такие показатели, как средняя арифметическая, мода, медиана и средняя геометрическая. Очевидно, что для случая вычисления средней по двум величинам (т.к. средняя вычисляется для пары зеркальных валютных пар) использование моды и медианы невозможно. Поэтому средняя для пары валют вычислялась как средняя арифметическая – аддитивный алгоритм и средняя геометрическая – мультипликативный алгоритм (детально об этих алгоритмах – в следующей публикации).

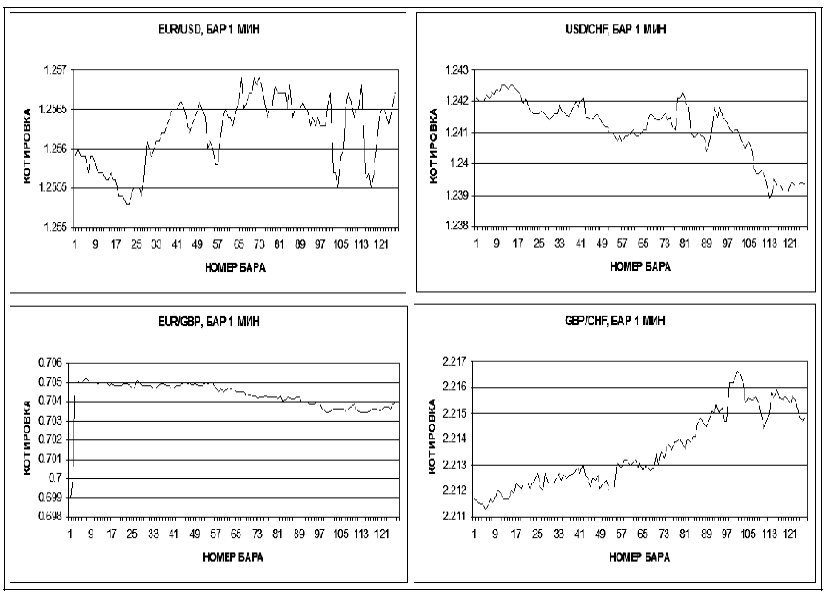

Рис. 3. Типичный вариант организации графического анализа динамики нескольких валютных пар

Мультивалютная визуализация динамики курсов валют – совместный графический анализ связанных валютных пар.

Разумеется, известные приемы графического анализа [3, 5, 6], поставляемые во всех известных торговых платформах (MetaStock, TradeStation и др.), позволяют получить представление о том, в каком состоянии находится интересующая нас валютная пара.

Однако для более полного представления будет полезным посмотреть, как ведут себя другие валюты по отношению к данной валюте. Так, например, при анализе пары EUR/USD представляет интерес движение курсов: EUR/JPY, EUR/CHF, EUR/GBP, EUR/CAD и EUR/AUD. Назовем все пары, содержащие EUR, «семейством» по отношению к данной валюте, а также пары USD/JPY, USD/CHF GBP/USD, AUD/USD, USD/CAD и NZD/USD – «семей» доллара. Здесь термин «семья» используется по аналогии с рынком ценных бумаг.

Современные средства графического анализа не позволяют оценить «силу» интересующей валюты по отношению к другим валютам. Очевидно, что можно на один монитор вывести одновременно несколько графиков (в нашем примере это рис. 3) и попытаться таким образом провести необходимый графический анализ. Однако параллельный анализ нескольких графиков не так прост, как представляется, и просмотр изолированных графиков не позволяет количественно сравнить скорости изменения уровней цен для различных пар. Кроме того, затраты времени на такой анализ будут значительно больше.

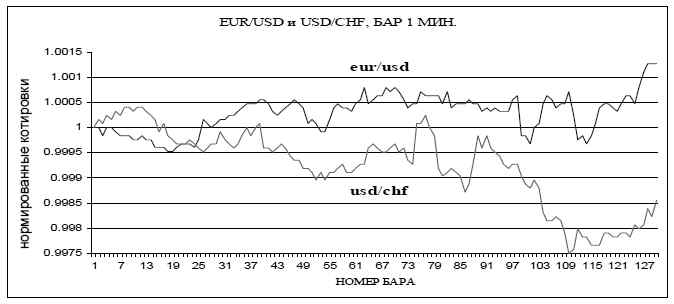

Первый шаг к глобальному анализу рынка заключается в том, чтобы проанализировать более одной валютной пары на одном графике. Поскольку разные валютные пары торгуются на разных ценовых уровнях, существенные детали ситуации на рынке для конкретной пары могут быть утеряны, что, в свою очередь, может ограничить как эффективность торговли, так и возможности для определения взаимоотношений рынков. Для того чтобы можно было одновременно вывести курсы нескольких валютных пар на один график, необходимо предварительно провести нормировку данных с целью приведения цен к единому ценовому диапазону. Так, например, если для рассматриваемых валютных пар цены всей торговой сессии относить к их соответствующим ценам «ноля часов» (см. ниже), то такое нормирование позволит как оценить движение цен изучаемой валютной пары за анализируемый интервал времени, так и провести сравнительный анализ динамики данной валютной пары с другими валютными парами (рис. 4).

Рис. 4. Мультивалютная визуализация динамики валютных пар

По оси ординат будем откладывать проценты прироста цен (за 100% принимается цена первого отраженного на графике бара C1):

| Ct, норм = 100% (Ct – C1)/C1. | (2) |

Здесь и далее Ct – цена, то есть курс рассматриваемой валютной пары в момент времени t; Ct, норм – соответствующая нормированная цена данной валютной пары.

Очевидно, что предложенный способ нормировки не является единственно возможным. Он имеет как свои преимущества (в начале торговой сессии все валютные пары «равны»), так и недостатки (на графике «ноля часов» имеет место некоторое искажение действительного положения вещей, так как в начале торговой сессии таким образом определенные цены всех пар валют одинаковы и равны единице). Но с другой стороны, данный способ нормировки позволяет посмотреть на проблему «другими глазами».

При реализации программы следует предусмотреть возможность единовременного вывода на монитор произвольного набора пар: одна пара, две (например, зеркальная), «семья» (например, для USD) и т.д. Очевидна также необходимость оснащения программы всеми необходимыми возможностями, которые предлагают современные графические пакеты программ.

Такой анализ помогает выбрать наиболее прибыльную операцию. Кроме того, результаты прогноза по группе валют лучше, чем при использовании ценовой динамики одной пары с запаздывающими аргументами, т. е. ключ к эффективному прогнозу тенденции – в учете групповой динамики валют.

Библиографический список

1. Арнольд Г. Инвестирование. Путеводитель от Financial Times. М.: Дело и Сервис, 2007. 496 с.

2. Герцекович Д.А. Зеркальные пары. Алгоритм «Линза» // Известия ИГЭА. 2007. № 4. С. 35-38.

3. Лебо Ч. и Лукас Д.В. Компьютерный анализ фьючерсных рынков. М.: Альпина, 1999. 304 с.

4. Лин К. Дейтрейдинг на рынке Forex. Стратегии извлечения прибыли. М.: Альпина, 2007. 240 с.

5. Швагер Дж. Технический анализ. Полный курс. М.: Альпина, 2001. 768 с.

6. Элдер А. Как играть и выигрывать на бирже. М.: Диаграмма, 2003. 352 c.

7. Эрдман Г.В. Инвестируй и богатей. М.: НТ Пресс, 2007. 224 с.