Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Постановка задачи исследования

- 3. Решение задач и результаты исследований

- Выводы

- Список источников

Введение

Страховая компания – организация, оказывающая страховые услуги, выступающая в роли страховщика, т.е. принимающая на себя обязанность возместить страхователю ущерб при наступлении страхового случая. Она осуществляет страхование жизни, здоровья, имущества, ответственности и пр.

Деятельность страховой организации основана на создании денежных фондов на базе средств страхователей, поступивших в форме страховых взносов. Эти средства лишь временно, на период действия договоров страхования, находятся в распоряжении страховой организации, после чего используются на страховые выплаты, преобразуются в доходную базу (при условии безубыточного прохождения договоров) либо возвращаются страхователем в части, предусмотренной условиями договора.

Одна из особенностей страховой деятельности состоит в том, что в отличие от сферы производства, где товаропроизводитель сначала несет затраты на выпуск продукции, а затем компенсирует их за счет выручки от ее реализации, страховщики сначала аккумулируют средства в виде страховых взносов, создавая необходимые страховые резервы, и лишь в дальнейшем при наступлении страхового случая несут затраты, связанные со страховыми выплатами. В результате страховые организации получают возможность в течение определенного, порой весьма длительного, периода распоряжаться полученными от страхователей средствами. Кроме того, страховщики распоряжаются имеющимся у них уставным капиталом и другими собственными средствами. Это предопределяет возможность и необходимость осуществления страховщиками инвестиционной деятельности, которая является еще одним источником прибыли страховых организаций и в ряде случаев даже компенсирует те убытки, которые страховщики могут иметь от осуществления непосредственно страховой деятельности.

1. Актуальность темы

Увеличение прибыли и поиск оптимального способа распределения финансов являются наиболее важными задачами для любой компании, в том числе и страховой.

Прогнозирование поступлений по различным видам страхования и выплат по страховым случаям позволит с определенной точностью предсказать будущую прибыль. Это в свою очередь предоставит возможность наиболее оптимальным образом проводить инвестиционную деятельность страховой компании.

2. Постановка задачи исследования

Страховые компании осуществляют свою деятельность по различным видам страхования. Обычно они имеют свои филиалы в различных регионах страны, перераспределяя большие объемы финансовых средств в достаточно динамичных условиях. Причем, общее решение по этому распределению не всегда достаточно оптимально. Поэтому возникает необходимость разработать систему поддержки принятия решения, которая будет выполнять следующие функции: учет поступлений и выплат по видам страхования, прогнозирование будущих поступлений и выплат, определение суммы и срока инвестиций.

3. Решение задач и результаты исследований

При проектировании структуры системы были выделены следующие основные функции:

– учет поступлений по видам страхования;

– учет выплат по видам страхования;

– прогноз поступлений на будущие периоды;

– прогноз выплат на будущие периоды;

– определение суммы и срока инвестиций.

Функциональная структура системы приведена на рис. 1.

Рисунок 1 – Функциональная структура системы

(анимация: 7 кадров, 30 циклов повторения, 125 килобайт)

Исходя из приведенных функций, возникает необходимость прогнозирования двух видов финансовых потоков – это поступления и выплаты. Для выполнения этого были проведены исследования данных процессов и методов возможного их прогнозирования.

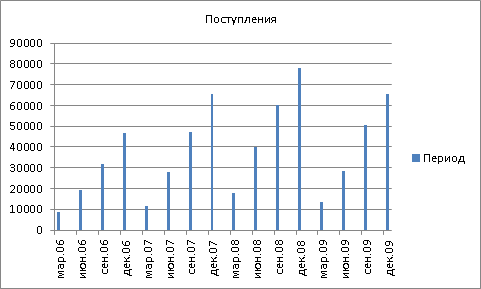

Пример поступлений по одному из видов страхования приведен на рис. 2.

Рисунок 2 – Поступления по страхованию наземного транспорта поквартально

Из рисунка можно сделать вывод, что показатель поступлений обладает сезонной компонентой и трендом. Кроме этого, он зависит от целого ряда внешних факторов, например, местоположение (страна, область, город), время (год, месяц), средняя заработная плата населения, населенность города, затраты на рекламу, уровень инфляции, курс основных иностранных валют и многие другие.

В результате анализа методов прогноза был сделан вывод о том, что простые методы прогнозирования временных рядов являются неприемлемыми. В силу того, что предполагается учитывать целый ряд факторов, были исследованы возможности использования множественной регрессии и нейронных сетей.

В любом случае такое число факторов является слишком большим, так как это негативно влияет на процесс прогнозирования из–за большой погрешности и громоздкости математической модели. Для уменьшения их количества и отбора наиболее значимых был применен метод парной корреляции.

Сопоставим имеющуюся информацию о поступлениях со статистическими данными по факторам, которые могут влиять на выходную величину. Исходные данные приведены в табл. 1.

Таблица 1 – Исходные данные

| Период | Y (Взносы, грн.) | X1 (Средняя зар.плата, грн.) | X2 (Количество продаж, шт.) |

| 1 кварт. 2006 | 8 457 | 918 | 37 000 |

| Полугодие 2006 | 19 074 | 967 | 92 000 |

| 9 мес. 2006 | 31 938 | 1 005 | 155 000 |

| Полностью 2006 | 46 578 | 1 042 | 223 000 |

| 1 кварт. 2007 | 11 721 | 1 161 | 66 000 |

| Полугодие 2007 | 28 079 | 1 225 | 16 000 |

| 9 мес. 2007 | 47 270 | 1 288 | 265 000 |

| Полностью 2007 | 65 340 | 1 351 | 385 000 |

| 1 кварт. 2008 | 18 015 | 1 619 | 114 000 |

| Полугодие 2008 | 39 778 | 1 707 | 242 000 |

| 9 мес. 2008 | 60 225 | 1 773 | 372 000 |

| Полностью 2008 | 78 214 | 1 806 | 488 000 |

| 1 кварт. 2009 | 13 514 | 1 736 | 28 000 |

На основе этих данных были проведены вычисления коэффициента корреляции для факторов по следующей формуле:

, где

– средние значения,

– среднеквадратическое отклонение по X и Y соответственно.

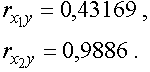

В результате были получены следующие значения коэффициентов корреляции для переменных X1 и X2:

Это означает следующее:

Выходная переменная Y имеет некую корреляционную зависимость от переменной X1 (средняя заработная плата), из чего следует, что при росте заработной платы должны увеличиваться и поступления от страховых взносов, а переменная X2 (количество продаж) имеет практически прямую зависимость с выходной переменной Y(страховые взносы).

Полученные значения коэффициента корреляции позволяют с полной уверенностью включать эти факторы в список значимых. Аналогично сделаны выводы для других переменных. В результате были отобраны следующие значимые факторы:

– количество продаж;

– средняя заработная плата;

– количество страховых случаев;

– курс основных валют;

– время (год, месяц);

– средняя стоимость транспортного средства;

– количество угонов.

На основе выделенных факторов можно решать основную задачу – прогнозирование взносов и выплат для наилучшего распределения финансов страховой компании.

Выводы

Спроектирована функциональная структура системы СППР при распределении финансовых средств страховой компании. Выделены ее основные функции. Проведен анализ методов прогнозирования имеющегося процесса, обоснована необходимость и проведена оценка всех факторов, которые могут влиять на прогнозирование. Изложенный материал является основанием для дальнейшей разработки СППР, в частности ее математического и информационного обеспечения.

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: зима 2013–2014 рр.. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Автоматизированные информационные технологии в экономике / Под общ. ред. И.Т. Трубилина. – М.: Финансы и статистика, 2000.

- Архипов А.П. Финансовый менеджмент в страховании. Учебник – М.: Финансы и статистика, 2010. [Электронный ресурс]. – Режим доступа: http://бизнес-учебники.рф/finance/osobennosti-finansovyih-denejnyih-potokov.html

- Корнеев И.К., Машурцев В.А. Информационные технологии в управлении. – М.: ИНФРА–М, 2001.

- Корнилов И.Л. Основы страховой математики: Учеб. пособие для вузов. – М.: ЮНИТИ–ДАНА, 2004. – 400 с.

- Моисеенко Е.В., Лаврушина Е.Г. Информационные технологии в экономике . [Электронный ресурс]. – Режим доступа: http://abc.vvsu.ru/Books/up_inform_tehnol_v_ekon/default.asp

- Основы страховой деятельности / Под ред. Т.А. Федорова. – М.: БЕК, 2002. – 365 с.

- Сергей Корнеев. Системы поддержки принятия решений в бизнесе. [Электронный ресурс]. – Режим доступа: http://www.sib.com.ua/arhiv_2005/6_2005/systems/systems.htm

- Ханк Д. Э., Райтс А. Дж., Уичерн Д. У.. Бизнес–прогнозирование. 7–е изд. / Пер. с англ. – М.: Издательский дом "Вильямс", 2003. [Электронный ресурс]. – Режим доступа: http://www.e-reading-lib.org/djvureader.php/136576/3/Raiits_-_Biznes-prognozirovanie.html

- Хемптон Д.Д. Финансовое управление в страховых компаниях. – М.: Анкил, 1995. – 263 с.

- Эконометрика: Учебник / Под ред И. И. Елисеевой – М.: Финансы и статистика, 2005. [Электронный ресурс]. – Режим доступа: http://bookre.org/reader?file=634692