Реферат за темою випускної роботи

Зміст

- Введення

- 1. Актуальність теми

- 2. Постановка завдання дослідження

- 3. Рішення задач і результати досліджень

- Висновки

- Список джерел

Введення

Страхова компанія – організація, що надає страхові послуги, яка виступає в ролі страховика, тобто приймає на себе обов'язок відшкодувати страхувальникові збиток при настанні страхового випадку. Вона здійснює страхування життя, здоров'я, майна, відповідальності та ін.

Діяльність страхової організації заснована на створенні грошових фондів на базі коштів страхувальників, що надійшли у формі страхових внесків. Ці кошти лише тимчасово, на період дії договорів страхування, перебувають у розпорядженні страхової організації, після чого використовуються на страхові виплати, перетворюються в дохідну базу (за умови беззбиткового проходження договорів) або повертаються страхувальником в частині, передбаченої умовами договору.

Одна з особливостей страхової діяльності полягає в тому, що на відміну від сфери виробництва, де товаровиробник спочатку несе витрати на випуск продукції, а потім компенсує їх за рахунок виручки від її реалізації, страховики спочатку акумулюють кошти у вигляді страхових внесків, створюючи необхідні страхові резерви, і лише в подальшому при настанні страхового випадку несуть витрати, пов'язані зі страховими виплатами. У результаті страхові організації отримують можливість протягом певного, часом досить тривалого, періоду розпоряджатися отриманими від страхувальників коштами. Крім того, страховики розпоряджаються наявним у них статутним капіталом та іншими власними коштами. Це зумовлює можливість і необхідність здійснення страховиками інвестиційної діяльності, яка є ще одним джерелом прибутку страхових організацій і в ряді випадків навіть компенсує ті збитки, які страховики можуть мати від здійснення безпосередньо страхової діяльності.

1. Актуальність теми

Збільшення прибутку і пошук оптимального способу розподілу фінансів є найбільш важливими завданнями для будь–якої компанії, в тому числі і страхової.

Прогнозування надходжень з різних видів страхування і виплат за страховими випадками дозволить з певною точністю передбачити майбутній прибуток. Це в свою чергу надасть можливість найбільш оптимальним чином проводити інвестиційну діяльність страхової компанії.

2. Постановка завдання дослідження

Страхові компанії здійснюють свою діяльність з різних видів страхування. Зазвичай вони мають свої філії в різних регіонах країни, перерозподіляючи великі обсяги фінансових коштів у досить динамічних умовах. Причому, загальне рішення з цього розподілу не завжди досить оптимальне. Тому виникає необхідність розробити систему підтримки прийняття рішення, яка буде виконувати наступні функції: облік надходжень і виплат за видами страхування, прогнозування майбутніх надходжень і виплат, визначення суми та строку інвестицій.

3. Рішення задач і результати досліджень

При проектуванні структури системи були виділені наступні основні функції:

– облік надходжень за видами страхування;

– облік виплат за видами страхування;

– прогноз надходжень на майбутні періоди;

– прогноз виплат на майбутні періоди;

– визначення суми та строку інвестицій.

Функціональна структура системи наведена на рис. 1.

Рисунок 1 – Функціональна структура системи

(анимація: 7 кадрів, 30 циклів повторення, 124 кілобайта)

Виходячи з наведених функцій, виникає необхідність прогнозування двох видів фінансових потоків – це надходження і виплати. Для виконання цього були проведені дослідження даних процесів і методів можливого їх прогнозування.

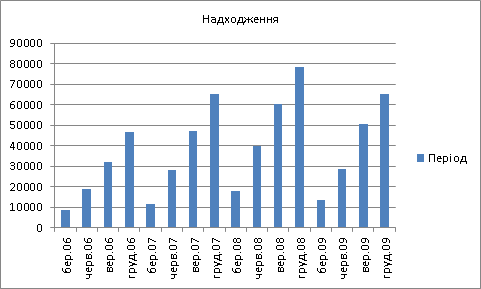

Приклад надходжень по одному з видів страхування наведено на рис. 2.

Рисунок 2 – Надходження по страхуванню наземного транспорту поквартально

З малюнка можна зробити висновок, що показник надходжень володіє сезонною компонентою і трендом. Крім цього, він залежить від цілого ряду зовнішніх факторів, наприклад, місце розташування (країна, область, місто), час (рік, місяць), середня заробітна плата населення, населеність міста, витрати на рекламу, рівень інфляції, курс основних іноземних валют та багато інших.

У результаті аналізу методів прогнозу був зроблений висновок про те, що прості методи прогнозування часових рядів є неприйнятними. У силу того, що передбачається враховувати цілий ряд факторів, були досліджені можливості використання множинної регресії і нейронних мереж.

У будь–якому випадку таке число факторів є занадто великим, оскільки це негативно впливає на процес прогнозування через велику похибку і громіздкість математичної моделі. Для зменшення їх кількості та відбору найбільш значущих був застосований метод парної кореляції.

Зіставимо наявну інформацію про надходження із статистичними даними за факторами, які можуть впливати на вихідну величину. Вихідні дані наведені в табл. 1.

Таблиця 1 – Вихідні дані

| Період | Y (Внески, грн.) | X1 (Середня зар.плата, грн.) | X2 (Кількість продажів, шт.) |

| 1 кварт. 2006 | 8 457 | 918 | 37 000 |

| Півріччя 2006 | 19 074 | 967 | 92 000 |

| 9 міс. 2006 | 31 938 | 1 005 | 155 000 |

| Повністю 2006 | 46 578 | 1 042 | 223 000 |

| 1 кварт. 2007 | 11 721 | 1 161 | 66 000 |

| Півріччя 2007 | 28 079 | 1 225 | 16 000 |

| 9 міс. 2007 | 47 270 | 1 288 | 265 000 |

| Повністю 2007 | 65 340 | 1 351 | 385 000 |

| 1 кварт. 2008 | 18 015 | 1 619 | 114 000 |

| Півріччя 2008 | 39 778 | 1 707 | 242 000 |

| 9 міс. 2008 | 60 225 | 1 773 | 372 000 |

| Повністю 2008 | 78 214 | 1 806 | 488 000 |

| 1 кварт. 2009 | 13 514 | 1 736 | 28 000 |

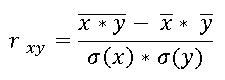

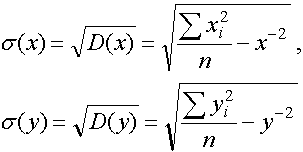

На основі цих даних були проведені обчислення коефіцієнта кореляції для факторів за такою формулою:

, де

– середні значення,

– середньоквадратичне відхилення по X і Y відповідно.

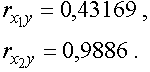

У результаті були отримані наступні значення коефіцієнтів кореляції для змінних X1 і X2:

Це означає наступне:

Вихідна змінна Y має деяку кореляційну залежність від змінної X1 (середня заробітна плата), з чого випливає, що при зростанні заробітної плати повинні збільшуватися і надходження від страхових внесків, а змінна X2 (кількість продажів) має практично пряму залежність з вихідної змінної Y (страхові внески).

Отримані значення коефіцієнта кореляції дозволяють з повною впевненістю включати ці фактори в список значимих. Аналогічно зроблено висновки для інших змінних. У результаті були відібрані наступні значущі фактори:

– кількість продажів;

– середня зарабітна платня;

– кількість страхових випадків;

– курс основних валют;

– час (рік, місяць);

– середня вартість транспортного засобу;

– кількість угонів.

На основі виділених факторів можна вирішувати основну задачу – прогнозування внесків і виплат для найкращого розподілу фінансів страхової компанії.

Висновки

Спроектована функціональна структура системи СППР при розподілі фінансових коштів страхової компанії. Виділено її основні функції. Проведено аналіз методів прогнозування наявного процесу, обгрунтовано необхідність та проведена оцінка всіх факторів, які можуть впливати на прогнозування. Викладений матеріал є підставою для подальшої розробки СППР, зокрема її математичного та інформаційного забезпечення.

При написанні даного реферату магістерська робота ще не завершена. Остаточне завершення: зима 2013–2014 рр.. Повний текст роботи та матеріали по темі можуть бути отримані у автора або його керівника після зазначеної дати.

Список джерел

- Автоматизированные информационные технологии в экономике / Под общ. ред. И.Т. Трубилина. – М.: Финансы и статистика, 2000.

- Архипов А.П. Финансовый менеджмент в страховании. Учебник – М.: Финансы и статистика, 2010. [Електронний ресурс]. – Режим доступу: http://бизнес-учебники.рф/finance/osobennosti-finansovyih-denejnyih-potokov.html

- Корнеев И.К., Машурцев В.А. Информационные технологии в управлении. – М.: ИНФРА–М, 2001.

- Корнилов И.Л. Основы страховой математики: Учеб. пособие для вузов. – М.: ЮНИТИ–ДАНА, 2004. – 400 с.

- Моисеенко Е.В., Лаврушина Е.Г. Информационные технологии в экономике . [Електронний ресурс]. – Режим доступу: http://abc.vvsu.ru/Books/up_inform_tehnol_v_ekon/default.asp

- Основы страховой деятельности / Под ред. Т.А. Федорова. – М.: БЕК, 2002. – 365 с.

- Сергей Корнеев. Системы поддержки принятия решений в бизнесе. [Електронний ресурс]. – Режим доступу: http://www.sib.com.ua/arhiv_2005/6_2005/systems/systems.htm

- Ханк Д. Э., Райтс А. Дж., Уичерн Д. У.. Бизнес–прогнозирование. 7–е изд. / Пер. с англ. – М.: Издательский дом "Вильямс", 2003. [Електронний ресурс]. – Режим доступу: http://www.basegroup.ru/library/analysis/regression/feature_selection/

- Хемптон Д.Д. Финансовое управление в страховых компаниях. – М.: Анкил, 1995. – 263 с.

- Эконометрика: Учебник / Под ред И. И. Елисеевой – М.: Финансы и статистика, 2005. [Електронний ресурс]. – Режим доступу: http://www.basegroup.ru/library/analysis/regression/feature_selection/