Эффективное вложение инвестиций

Содержание

- Введение

- 1. Суть инвестиционного проекта и различные их виды.

- 2. Понятие инвестиционной привлекательности.

- 3. Основные методы дисконтирования для оценки инвестиционной привлекательности.

- 4. Распространенные финансовые апплеты и их анализ с практической точки зрения.

- 5. Анализ и разработка собственного финансового апплета "Оценка эффективности инвестиционного проекта".

- Выводы

- Список источников

Введение

Изучив такие дисциплины, как "Финансы", "Деньги", "Индустриальная экономика: стратегии", "Индустриальная экономика: рынки", "Международная экономика: торговля и инвестирование", "Международная экономика: денежные и финансовые аспекты" в университете Пьер Мендес Франс, г. Гренобль. А также "Инвестиционный менеджмент", "Стратегический менеджмент", "Менеджмент организаций", "Автоматизированное рабочее место менеджера" и др. в институте «Высшая школа экономики и менеджмента». Хотел бы поделиться полезными знаниями о том, как правильно вкладывать деньги и почему, какие инвестиционные проекты являются прибыльными и эффективными. С этой целью предлагаю вам изучить следующую информацию.

1. Суть инвестиционного проекта и различные их виды.

Суть инвестирования, с точки зрения инвестора (владельца капитала), заключается в отказе от получения прибыли "сегодня" во имя получения прибыли "завтра". Соответственно, для принятия решения о долгосрочном вложении капитала необходимо располагать информацией, в той или иной степени подтверждающей два основополагающих предположения:

- вложенные средства должны быть полностью возмещены;

- полученная прибыль должна быть достаточно велика, чтобы компенсировать временный отказ от использования средств, а также риск, возникающий в силу неопределенности конечного результата.

Таким образом, инвестиционный проект — любое вложение средств, рассчитанное на получение выгоды в будущем (но возможны принципиально разные варианты проектов, требующие разного подхода к анализу) [1].

Основные варианты проектов:

- доходные:

- новый бизнес;

- расширение производства;

- модернизация;

- аутсорсинг/инсорсинг (например, изменение структуры затрат: аутсорсинг — переход от собственного производства к закупкам на стороне, инсорсинг — переход от закупок к собственному производству продукции или услуг).

- затратные:

- замена морально и физически устаревшего оборудования;

- развитие бизнеса (повышение качества бизнеса — внедрение информационных систем, приведение производства в соответствие требованиям законодательства, изменения в организационной структуре бизнеса и т.д.).

- Социальные (благоустройство территории, жилищное строительство, строительство детских садов, поликлиник и т.д.).

Вне зависимости от методической корректности расчета, выбора программных средств, используемых для расчета, квалификации и личного опыта разработчика проекта, корректная коммерческая оценка проекта напрямую зависит от качества и полноты исходных данных.

Необходимо выделить четыре основные группы информации, необходимой для расчета по коммерческой оценке проекта [1]. К ним относятся:

- выручка от реализации (доходная часть);

- текущие затраты (эксплуатационные затраты, затраты на производство и реализацию товарной продукции);

- инвестиционные затраты;

- источники и условия финансирования (увеличение собственного капитала и (или) привлечение кредитов).

Для того, чтобы гарантировать полноту и достоверность исходных данных для выполнения оценки проекта, необходимо осуществить описание проекта (провести анализ проекта), выходящий за рамки финансово-экономических расчетов, а именно — провести техническую экспертизу, экспертизу материально-технического обеспечения проекта, маркетинговую экспертизу, оценку воздействия проекта на окружающую среду, а также экспертизу прочих аспектов, прямо или косвенно влияющих на осуществимость проекта [1].

2. Понятие инвестиционной привлекательности.

Использование такой экономической категории как инвестиционная привлекательность вводится многими авторами для оценки свойств инвестиционной деятельности, в основном, на этапе анализа ее состояния и перспектив, чтобы в какой-то степени охарактеризовать их качественно и показать возможность ведения успешной инвестиционной деятельности [2].

Инвестиционная привлекательность может рассматриваться как на уровне страны, отрасли, региона, предприятия. Предприятие в этой системе является конечной точкой приложения средств, где реализуются конкретные проекты. А привлекательность каждого проекта будет определяться привлекательностью всех названных составляющих. Другими словами, для стратегического инвестора не будут достаточно убедительными аргументы инвестирования средств в какую-либо отрасль, если ее развитие в масштабах национальной экономики находится в кризисном состоянии. Несмотря на всю финансовую выгодность проекта, риск политической и экономической нестабильности в государстве не позволит привлекать иностранный капитал в требуемом объеме.

В экономической литературе до настоящего времени не выработан единый подход к определению сущности понятия «инвестиционная привлекательность».

Большинство экономистов примерно одинаково трактуют содержание понятий инвестиционный климат, инвестиционная привлекательность применительно либо к экономике страны, к отрасли, региону, предприятию, но при конкретизации структуры этих понятий, методов и методик оценки мнения ученых существенно расходятся.

История сравнительных оценок инвестиционной привлекательности или инвестиционного климата насчитывает более 80 лет. Одним из первых в этой области было исследование, осуществленное сотрудниками Гарвардской школы бизнеса. В основу сопоставления стран по инвестиционной привлекательности была положена экспертная шкала, включавшая следующие характеристики каждой страны: законодательные условия для иностранных и национальных инвесторов, возможность вывоза капитала, устойчивость национальной валюты, политическая ситуация, уровень инфляции, возможность использования национального капитала.

Данный набор показателей был недостаточно детальным для адекватного отражения всего комплекса условий, принимаемых во внимание инвесторами. Поэтому в дальнейшем развитие методик сравнительной оценки инвестиционной привлекательности различных стран пошло по пути расширения и усложнения системы, оцениваемых экспертами параметров и введения количественных показателей [2].

Под инвестиционной привлекательностью на макроуровне нами понимаются условия (экономические, правовые, политические, социальные и др.), созданные государством всем субъектам хозяйствования, а также иностранным инвесторам для выгодного вложения инвестиций с целью развития национальной экономики. Инвестиционная привлекательность на макроуровне определяется следующими факторами (рисунок 1):

- политическая стабильность и ее предсказуемость;

- основные макроэкономические показатели, характеризующие состояние национальной экономики (уровень инфляции, темпы роста ВВП, объемы выпуска важнейших видов промышленной продукции, процентная ставка рефинансирования ЦБ РФ, дефицит бюджета и др.) и их прогноз на будущее;

- наличие и степень совершенства нормативных актов в области инвестиционной деятельности;

- степень совершенства налоговой системы в стране;

- социальная, в том числе и криминальная обстановка в стране;

- степень инвестиционного риска и др.

Рисунок 1 — Основные факторы инвестиционной привлекательности

А. Машкин подчеркивает, что понятие инвестиционная привлекательность означает наличие таких условий инвестирования, которые влияют на предпочтения инвестора в выборе того или иного объекта инвестирования. Нетрудно выделить то общее, что ставит их в один ряд: наличие собственного бюджета и собственной системы управления. Объект каждого уровня (и, соответственно, его инвестиционная привлекательность) обладает собственным набором значимых свойств, но регион в этом ряду занимает особое место: в силу особенностей он имеет свою специфику, и, в то же самое время, в силу целостности структуры не является уникальным. Именно эта особенность позволяет сравнивать регионы между собой.

А. Кретинин в статье: «Инвестиционная привлекательность региона» пишет, что готовность инвесторов к вложению капиталов в том или ином государстве, зависит от существующего в нем инвестиционного климата. Понятие «инвестиционный климат» отражает степень благоприятности ситуации, складывающейся в той или иной стране (регионе, отрасли), по отношениям к инвестициям» которые могут быть сделаны в страну (регион, отрасль).

Под инвестиционной привлекательностью отраслей экономики предлагается, понимать интегральную характеристику отдельных отраслей экономики с позиции перспективности развития, доходности инвестиций и уровня инвестиционных рисков.

Исходя из изложенного, можно сделать вывод, что инвестиционная привлекательность — экономическая категория, характеризующаяся эффективностью использования ресурсов отрасли, ее способностью к саморазвитию на базе повышения доходности капитала, технико-экономического уровня производства, качества и конкурентоспособности продукции, устойчивостью финансового состояния. Под инвестиционной привлекательностью аграрного сектора понимается обобщенная характеристика с точки зрения перспективности, выгодности, эффективности и минимизации риска вложения инвестиций в его развитие за счет собственных средств и средств других инвесторов [2]

3. Основные методы дисконтирования для оценки инвестиционной привлекательности.

Различают простые (статические) и усложненные методы оценки, основанные на теории изменения стоимости денег во времени.

Простые методы традиционно использовались в отечественной практике. Методические рекомендации по расчету экономической эффективности капитальных вложений предусматривали систему показателей, отвечающую действующим условиям хозяйствования.

Отличительной чертой инвестиционного процесса является разрыв во времени, как правило, более одного года, между вложением денег, имущества или имущественных прав и получением дохода. Основным недостатком ранее действовавших отечественных методик было игнорирование временной оценки затрат и доходов.

Оценка проектов усложненными методами базируется на том, что потоки доходов и расходов по проекту, отраженные в бизнес-плане, несопоставимы. Для объективной оценки надо сравнивать затраты по проекту с доходами, приведенными к их текущей стоимости на момент осуществления затрат, исходя из уровня риска по оцениваемому проекту, т.е. доходы должны быть про дисконтированы.

Экономическая оценка проекта характеризует его привлекательность по сравнению с другими вариантами инвестиций. При оценке инвестиционных проектов с учетом временного фактора используются следующие показатели:

- период (срок) окупаемости проекта;

- чистая текущая стоимость доходов;

- ставка доходности (коэффициент рентабельности) проекта;

- внутренняя ставка доходности проекта;

- модифицированная ставка доходности;

- ставка доходности финансового менеджмента.

Оценка инвестиционной привлекательности проекта предполагает использование, как правило, всей системы показателей. Это связано с тем, что каждому методу присущи некоторые недостатки, устраняемые в процессе расчета другого показателя. Экономическое содержание каждого показателя неодинаково. Аналитик получает информацию о различных сторонах инвестиционного проекта, поэтому только совокупность расчетов позволит принять правильное инвестиционное решение [3].

4. Распространенные финансовые апплеты и их анализ с практической точки зрения.

Помимо больших и сложных приложений, к числу которых относятся текстовые процессоры, базы данных и пакеты программ бухгалтерского учета и которые доминируют в мире вычислений, существует класс программ, которые являются одновременно и популярными, и небольшими. Они предназначены для выполнения различных финансовых расчетов — регулярных платежей по ссуде, будущей стоимости вклада, остатка баланса по ссуде. Ни один из этих расчетов не является сложным и не требует множества строк кода, а получаемая с их помощью информация является очень полезной [4].

Как вы знаете, язык Java изначально предназначался для создания небольших переносимых программ. Сначала эти программы принимали форму апплетов, однако спустя несколько лет появились сервлеты (напомню, что апплеты выполняются на локальном компьютере, внутри браузера, а сервлеты функционируют на сервере.) Большинство обычных финансовых расчетов, вследствии их небольших размеров, удобно производить в сервлетах и апплетах. Более того, если финансовый апплет/сервлет добавить на веб-страницу, то пользователи наверняка сочтут это удобным.

5. Анализ и разработка собственного финансового апплета «Оценка эффективности инвестиционного проекта».

Используя технологии, описанные в научно-популярном пособии [4], я разработал финансовый апплет, который впоследствии может быть переделан в сервлет. Данный финансовый апплет позволяет оценить инвестиционную привлекательность проекта (срок эксплуатации ограничен 5 годами) на основе базовых методов дисконтирования. На основе рассчитанных показателей программа помогает сделать вывод об эффективности заданного инвестиционного проекта, а также отображает график зависимости чистой текущей стоимости от дисконтной ставки.

При написании данного индивидуального раздела финансовый апплет еще не завершен. Окончательное завершение: июль 2013 года. Исходный код программы, примеры работы и материалы по теме могут быть получены у автора после указанной даты.

Выводы

Итак, благодаря использованию данного финансового апплета, можно рассчитать различные показатели привлекательности (эффективности) проекта. Исходя из рассчитанных показателей и советов программы, можно сказать будет ли в целом данный инвестиционный проект привлекателен для инвестора.

Но необходимо также учитывать, что при проведении инвестиционного анализа необходимо помнить, что для потенциального инвестора кроме финансовых показателей могут быть важными также и другие критерии целесообразности реализации проекта:

- интересы сторон, принимающих участие в проекте;

- системы бухгалтерского учета;

- ценообразование на ресурсы и готовую продукцию;

- срок жизни проекта;

- риск и неопределенность.

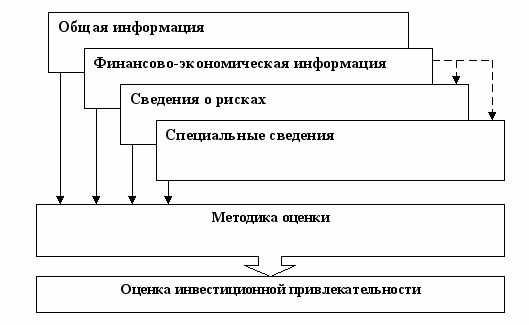

Рисунок 2 — Информация, влияющая на оценку инвестиционной привлекательности

Список источников

1. Боровкова О. «Оценка инвестиционных проектов.»

2. Топсахалова Ф. М., Лепшокова Р. Р., Койчуева Д. А. «Современное состояние и оценка эффективности использования инвестиционных ресурсов в аграрном секторе.». Издательство «Академия Естествознания», 2009год

3. Зайцев А. В. «Оценка бизнеса». ФГОУ ВПО "Кубанский государственный аграрный университет", 2005 – 2009 гг.

4. Герберт Шилдт «Java.Полное руководство» 8-е издание. Перевод с английского: В. А. Коваленко. М.: ООО «И.Д. Вильямс», 2012. - 1104 с.