Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результаты

- 3. Обзор исследований и разработок

- 4. Теоретические основы механизма осуществления лизинга в Украине

- 5. Методические подходы применения лизинга в воспроизводстве основных средств предприятий

- 6. Влияние риска на внедрение лизинга на предприятии

- Выводы

- Список источников

Введение

Затяжной экономический кризис, охвативший многие страны мира и в том числе Украину, очень отрицательно влияет на развитие народного хозяйства. Большинство предприятий находится в тяжелом экономическом положении, которое характеризуется большим износом основных производственных фондов, отсутствием оборотных средств, невозможностью привлечения банковских кредитов для обновления и развития производства.

1. Актуальность темы

На современном этапе развития экономики Украины повышается актуальность вопроса рационального и эффективного использования ресурсов. Особенно остро это ощущается в условиях замедления темпов экономического роста в стране, инфляции национальной валюты, кризиса в производстве и других негативных факторов. Ресурсы и капитал в денежной форме в таких обстоятельствах при нерациональном использовании постоянно теряют свою стоимость и потому требуют эффективного управления. Ситуация, которая произошла, требует поиска и внедрения нетрадиционных для экономики государства форм и методов обновления материальной базы и модификации основных фондов предприятий различных форм собственности.

В мировой практике лизинг получил стремительное развитие. В Украине несмотря на сложившиеся основные предпосылки, уровень его использования остается низким. Так, в 1997 г. объем лизинга составил 2,5 % объема инвестиций. В 2000 году этот показатель составил около 1 %. На сегодня этот показатель составляет менее 1,5 %, в то время как в странах, успешно развиваются, он достигает 25–30 %.

2. Цель и задачи исследования, планируемые результаты

Целью исследования является углубление теоретических положений по лизингу, и усовершенствование практических инструментов развития и повышения эффективности лизинговых отношений в Украине.

Основные задачи исследования:

- Уточнить экономическую сущность лизинга, его специфические особенности.

- Систематизировать и усовершенствовать классификацию форм и видов лизинга.

- Осуществить анализ современный конъюнктуры рынка лизинга Украины.

- Проанализировать сформирован механизм управления лизинга в Украине.

- Оценить влияние методов расчета лизинговых платежей на их стоимость для предприятия.

- Исследовать методические подходы к оценке лизингового риска для сельскохозяйственного предприятия.

Объект исследования: процесс управления лизинговой деятельностью субъектов хозяйствования в Украине.

Предмет исследования: теоретические и практические аспекты формирования организационно–экономического механизма лизинга в Украине.

В рамках магистерской работы планируется получение актуальных научных результатов по следующим направлениям:

- Уточнение экономической сущности лизинга и его специфических особенностей.

- Определение ключевых факторов сложившегося в Украине механизма управления лизингом.

- Оценка влияние методов расчета лизинговых платежей на их стоимость для предприятия.

Теоретической и методологической основой дипломной работы являются классические положения экономической теории, фундаментальные труды отечественных и зарубежных ученых и практиков по вопросам управления экономикой. В процессе исследования использовались методы системного подхода, анализа и синтеза с целью уточнения экономической сущности лизинга, определение структуры, системы и механизма управления лизинговыми процессами.

3. Обзор исследований и разработок

Теоретические основы управления лизинговыми процессами в Украине нашли отражение в работах современных экономистов: С. Брус, Д. Василенко В.В. Витрянського, Н.М. Внукова, В.К. Лубяницкий, В.И. Мищенко, А.В. Ольховиков, Я. Онищук, Л. Прилуцкий Р.П. Саблук, В.М. Хобта, и зарубежных юристов и экономистов, а именно:, В.Д. Газмана, В.А. Горемыкина, М. Джованьолли, А.В. Кабатова, А.Л. Смирнова, В. Хойера, А.Н. Чекмаревой, Х.Й. Шпитлера и др.

Однако изменение условий хозяйствования требует постоянного развития и адаптации имеющихся разработок современному внешней и внутренней среды.

4. Теоретические основы механизма осуществления лизинга в Украине

Исследованием научной литературы установлено, что некоторые авторы считают лизинг формой кредитования [8; 9], видом инвестирования [10; 11; 12; 13], бизнесом или предпринимательской деятельностью [14], посреднической операции [15], финансовым инструментом [16; 17]. Отдельные работы посвящены исследованию многогранности экономической сущности лизинга [17; 18; 19]. Такая ситуация побуждает ученых к поиску и выражения жирного взгляда на определение лизингу. Так, в работе [17] автор видит, что: «лизинг – система производственно–хозяйственных и коммерческих отношений, определяющим элементом которой является аренда». Исследуя многоаспектность понятия «лизинг» [18], автор приходит к выводу: «лизинг – это комплекс отношений (гражданско–правовых, арендных, договорных, кредитных, имущественных и т.д.) о передаче одной стороной (лизингодателем) во владение и пользование (аренду) другой стороне (лизингополучателю) имущества (машин, оборудования, транспортных средств и сооружений производственного назначения и т.п.) на условиях платности и на определенный срок. В статье [19] А.С. Белоусова под лизингом понимают: «совокупность экономико–правовых отношений, которые возникают с приобретением в собственность имущества и передачей его во временное владение и пользование на определенный срок и за определенную плату».

Исходя из вышеизложенного экономическая сущность лизинга выражена через его определение является вопросом дискуссионным. Учитывая сложный механизм осуществления лизинга некорректно категорически приравнивать его с формой кредитования, видом инвестирования, бизнесом или предпринимательской деятельностью, посреднической операции. Для каждого из участников лизинговой операции, лизинг восприниматься под собственным углом зрения. Так, для лизингодателя лизинг – бизнес или предпринимательская деятельность, посредническая операция, для банка – форма кредитования, лизингополучателя – вид инвестирования.

В работах отечественных и зарубежных экономистов отождествляют аренду и лизинг, или указывают, что лизинг является одной из форм долгосрочной аренды [9], или наоборот, отмечают, что аренда – важный элемент лизинга [13], то есть, отсутствует единое мнение относительно происхождения лизинга: синоним слова «аренда», составляющая аренды, аренда – производная от лизинга, или аренда и лизинг разные понятия. Такое «сочетание» объясняется морфологическим происхождением этих слов. В мировой практике применяется не только финансовый и оперативный лизинг, существуют: прямой и косвенный лизинг; лизинг движимого и недвижимого имущества; генеральный лизинг; бартерный лизинг; экспортный и импортный лизинг; паевой лизинг, международный лизинг [17].

При изучении классификации лизинга в Украине исследовано труда: А.В. Грабельськои [17]; Н.М. Внукова [30]; коллектива авторов – В.И. Мищенко, О. Лубяницкий, Н.Г. Славянской [31]; А.М. Турила, Т.А. Черемисина [32]; С.В. Дидура [33]; I.B. Вишняковой [34]; Н.В. Стукало [35]; А.Я. Галугцак [36]; С.М. Лайчук [36]; А.П. Овсак [38]; Ю.Е. Пащенко, А.Н. Стасюк [39]. Учтены классификационный разделение лизинга, предлагается российскими учеными – Л.Н. Прилуцкий [40] В.А. Горемыкин [41], М.И. Лещенко [42], В. Джухи [39], Т. Философов [44]. Исследователи внесли глубокий вклад в разработку теоретико–методических подходов к классификации лизинга, предоставили развернутые характеристики видам лизинга, разоблачили другие виды лизинга. Так, Н.М. Внукова, одна из первых в Украине разработала классификацию лизинга по определенным признакам; А.М. Турило и Т.А. Черемисина предложили новую классификационную признак «по цели финансирования» и соответствующим две разновидности лизинга: инновационный и инвестиционный; И.В. Вишнякова классифицировала лизинг по фасетной системе, в основу которой положено не определенные признаки, а виды лизинговых сделок. Также освещены формулировки и признаки, по которым следует определять виды лизинга, приведены схематические взаимосвязи между участниками лизинговой сделки.

В целом, на современном этапе развития рынка лизинга Украины происходит ухудшение финансового состояния лизингодателей и их платежеспособности как проявление негативного последствия кризиса. Особенно часто такую тенденцию наблюдали в тех лизинговых компаниях, которые плохо структурировали свой лизинговый портфель, не уделяя достаточного внимания риск–менеджмента и анализа кредитоспособности лизингополучателей. Кроме этого, в сложном положении оказались независимые лизинговые компании, в структуре акционеров которых нет мощной банковской учреждения или производителя (поставщика) предметов лизинга. Так в 2009 г. 14 независимых лизинговых компаний прекратили свою деятельность, а в I квартале 2010 г. – еще 24 [106]. Состоянию на 31 декабря 2011 г. в соответствии с размера лизингового портфеля и стоимости активов выделяют таких крупнейших лизингодателей – членов Ассоциации " Украинское объединение лизингодателей ": ВТБ Лизинг Украина, Райффайзен Лизинг Аваль, ИНГ Лизинг Украина, УниКредит Лизинг, ОТП Лизинг [107]. Таким образом, кризис выступила бы проверкой лизинговых компаний на финансовую устойчивость, качество сформированного лизингового портфеля, эффективность риск–менеджмента и рациональность стратегического управления.

Все вышесказанное обусловило ухудшение качественных показателей лизинговой деятельности, а именно: уменьшение доли лизинга в ВВП и в инвестициях в основные средства. В 2009 г. доля лизинга в ВВП сократилась в 4 раза по сравнению с предыдущим годом и составила 0,27 %. Доля лизинга в инвестициях в основные средства уменьшилась до 1,65 % (Рис. 1).

Рисунок 1 – Динамика доли лизинга в ВВП и в инвестициях в основной капитал в Украине в течении 2003–2010 гг., %

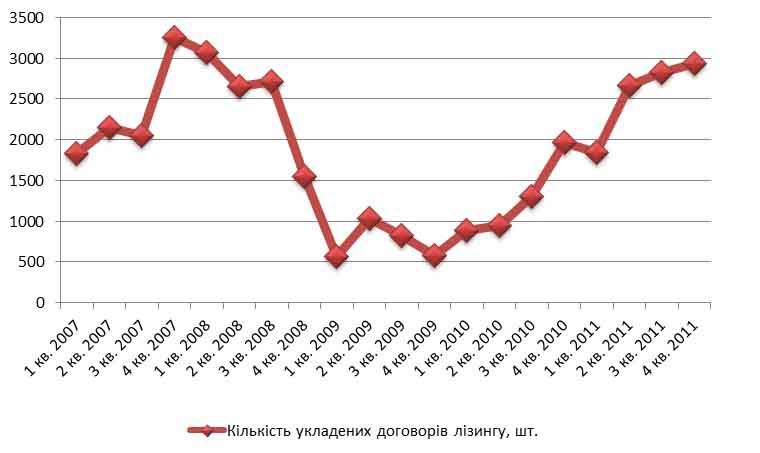

Начальные негативные тенденции влияния глобального финансово–экономического кризиса на рынок лизинга наблюдали еще в I полугодии 2008 г. – кризис ликвидности на отечественном финансовом рынке привела затруднен доступ лизингодателей к внешним источникам финансирования, что повлияло на уменьшение количества и стоимости заключенных договоров лизинга в стране. Если в первом полугодии 2008 г. рынок лизинга демонстрировал тенденцию к росту, то во второй половине этого года произошло окончательное снижение объемов рынка, прекратилось лишь первой половине 2010 г. (Рис. 2).

Рисунок 2 – Динамика количества заключенных новых договоров лизинга в Украине в течение 2007–2011 гг., шт.

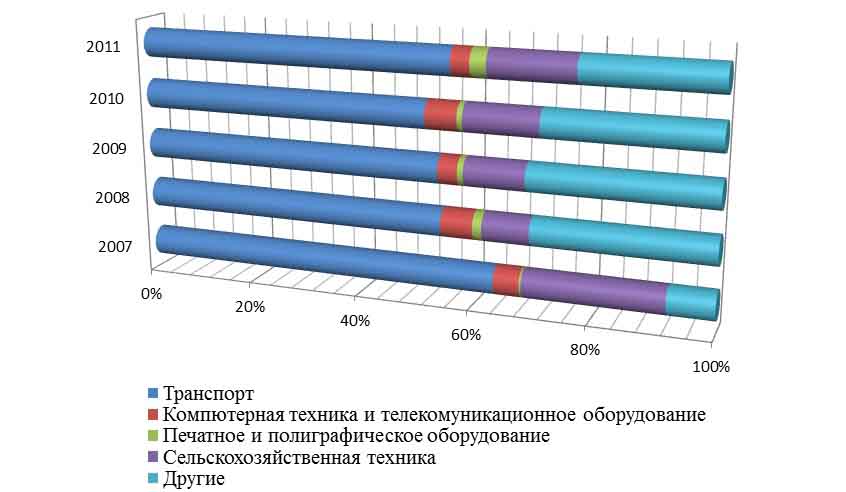

Наибольшую долю в структуре лизинговых договоров занимает лизинг транспорта (Рис. 3), что обусловлено высокой ликвидностью этого имущества, а также хорошо развитым его вторичным рынком. Также наблюдаем значительную долю договоров сельскохозяйственной техники и оборудования, можно аргументировать ростом привлекательности аграрного бизнеса для финансовых структур благодаря увеличению его доходности. Соответственно среди договоров финансового лизинга преобладают договоры в области транспорта, сельского хозяйства, строительства и сферы услуг. Эта структурованность договоров финансового лизинга свидетельствуют о том, что за счет лизинга происходит обновление основных средств в тех областях, которые наиболее в этом нуждаются.

Рисунок 3 – Динамика структуры договоров финансового лизинга по предметам лизинга в Украине в течение 2007–2011 гг., %

На современном этапе развития лизинга в Украине формируется лизинговая структурная индустрия с помощью украинского объединения лизингодателей и Всеукраинской Ассоциации лизинга "Укрлизинг", функционирует информационный проект "Лизинг Украина" для лизинговых компаний Украины и их услуг. Есть лизинговая индустрия становится признанным финансовым и инвестиционным инструментом и распространяется в различных сферах экономики.

Низкая активность лизинговой деятельности в Украине обусловлена, прежде всего, неэффективностью сложившегося механизма управления этим процессом. Это требует изучения инструментов регулирования лизинга, выявление негативных явлений, которые тормозят развитие лизинга и разработки на основе проведенного анализа направлений совершенствования. Как уже указывалось, в связи с новизной лизинга как вида деятельности в Украине вопросы построения и действия механизма управления этим объектом исследованы недостаточно. Отдельными авторами изучались составные элементы механизма управления: законодательное регулирование лизинга [64], методическое обоснование лизинговых расчетов [19] оценка риска в лизинговой деятельности [14] и др. Однако имеющаяся информация не только не позволяет определить направления совершенствования управления, но даже не дает четкого представления о действующем в настоящее время в Украине механизме. Поэтому первоочередной задачей является систематизация информации о процессе управления лизингом в Украине и формирование четкого представления о сложившемся механизме. Для характеристики действующего механизма необходимо сформулировать критерии построения и сущность механизма управления.

В экономической литературе значительное внимание уделено общему подходу к определению механизма управления социально–экономическими объектами и его сущности. Ряд разработок направлен на исследование данного объекта как общеэкономической категории на макроуровне [12], другие – на изучение механизма управления предприятием [80], третьи ориентированы на отраслевую, технологическую специфику субъектов [9; 10; 15]. Несмотря на то, что лизинг является одним из видов деятельности субъектов хозяйствования, общие определения механизма не раскрывают сути и специфики управления данным объектом. Правовое обеспечение лизинговых отношений является надежной гарантией успешного развития лизинговой деятельности. И наоборот, правовая неурегулированность сторон договора повышает степень риска и становится одним из факторов, который сдерживает развитие лизинговой деятельности.

Предметом регулирования финансового лизинга является трехсторонние отношения между лизингодателем, лизингополучателем и продавцом имущества по поводу условий передачи объекта договора, перехода к лизингополучателю риска случайной гибели, принципа распределения между ними прав и обязанностей, а также ответственности за неисполнение или ненадлежащее исполнение своих обязанностей.

Рисунок 4 – Организационная схема осуществления лизинга между участниками

1 – выбор необходимого имущества

2а и 2б – заключение договора между лизинговой и страховой компаниями

3 – составление договора между поставщиком (производителем) и лизингодателем

4 – оплата стоимости имущества, являющегося предметом лизинга

5а и 5б – предоставление объекта лизинга в соответствии лизингодателю, лизингополучателю

6а и 6б – уплата лизинговых и страховых платежей

5. Методические подходы применения лизинга в воспроизводстве основных средств предприятий

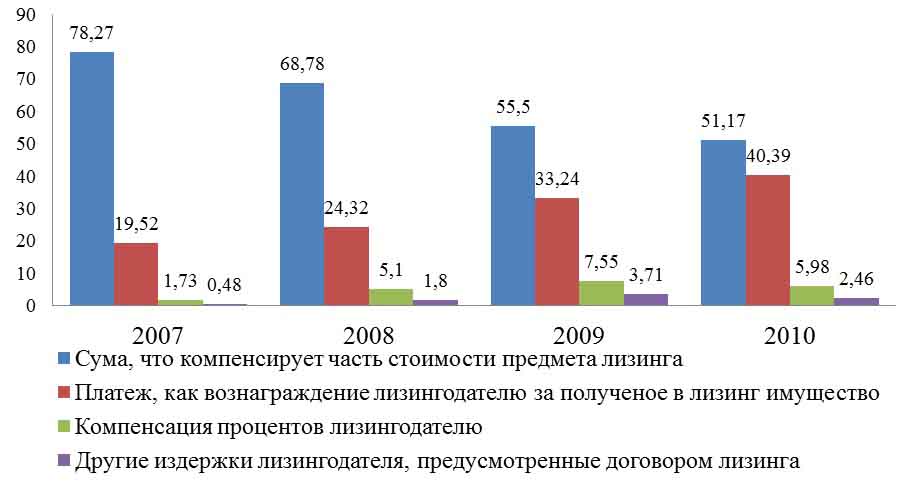

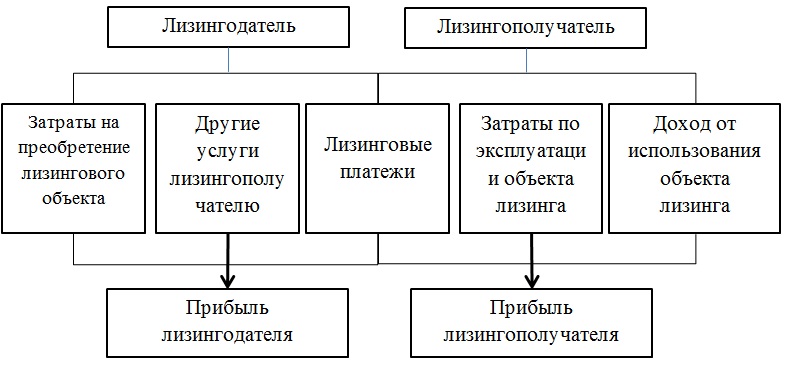

Определение понятия и размеров лизинговых платежей имеет важное значение для успеха лизинговых компаний и эффективности деятельности хозяйствующих субъектов. Под лизинговыми платежами следует понимать выплаты лизингодателю, осуществляемые лизингополучатель за предоставленное ему право пользоваться лизинговым имуществом. Обоснование лизинговых платежей является одним из наиболее важных вопросов при заключении лизинговой сделки. Лизинговые платежи должны обеспечить реализацию интересов лизингодателя и лизингополучателя как основных участников сделки. Именно через лизинговые платежи обеспечивается мотивация, как владельца, так и пользователя объекта передается, и таким образом формируется целесообразность заключения договора.

Рисунок 5 – Динамика стоимостной структуры лизинговых платежей в Украине

Сущность лизингового платежа, по мнению авторов [42; 79] заключается в выплатах лизингополучателя лизингодателю за предоставленное ему право пользоваться лизинговым имуществом. Более развернутое понятие лизингового платежа предоставляет российский исследователь лизинга В.А. Горемыкин [41]: «плата за лизинг – это форма экономических отношений собственника и арендатора по распределению дохода, созданного в процессе использования объекта лизинга, а на поверхности хозяйственной жизни – это форма взаиморасчетов лизингополучателя и лизингодателя». Законом Украины «О финансовом лизинге» определены основные элементы лизингового платежа: а) сумма, возмещает часть стоимости предмета лизинга; б) платеж как вознаграждение лизингодателю за полученное в лизинг имущество; в) компенсация процентов лизингодателю; г) другие расходы лизингодателя, непосредственно связанные с выполнением договора лизинга. Авторы статьи [81], кроме вышеприведенных элементов в структуру лизингового платежа относят: сумму, которая возмещает страховые платежи по договору страхования, сумму возмещения за обучение персонала, техническое обслуживание объекта лизинга, капитальный ремонт; налоги, которые придется платить лизингодателю и лизингополучателю , в частности НДС.

Рисунок 6 – Платежные потоки основных участников лизинговой сделки

Таким образом, структурное разделение лизингового платежа на элементы произвольный. Главной составляющей лизингового платежа является возмещение стоимости объекта лизинга, другие – формируются согласно условиям договора лизинга.

6. Влияние риска на внедрение лизинга на предприятии

Одним из важнейших аспектов в применении лизинга на предприятии является установление его уровня риска. Исследования отечественных и зарубежных ученых [107; 108; 118; 182; 185] по категории риск опираются на труды таких всемирно известных ученых, как: А. Смит, Д. Рикардо, Й. Шумпетер, Дж. С. Милль, Н.У. Сениор, Дж.М. Кейнс А. Маршал, A.C. Пигу, А. Моргенштейн, Дж. Нейман, Ф. Найт. их фундаментальные труды определили эволюцию теоретических и практических знаний о риске. Так, А. Смит, Д. Рикардо, Дж. С. Милль, Н.У. Сениор представляют классическую теорию риска, согласно которой в структуре прибыли признается определенная часть, которая служит возмещением возможного риска, связанного с предпринимательской деятельностью. Согласно неоклассической теории риска, к которой относятся труды Дж.М. Кейнса, А. Маршалла, A.C. Пигу, А. Моргенштейн, Дж. Нейман, Ф. Найта, положенный такой тезис: «предприниматели должны руководствоваться в своей деятельности двумя критериями: размером ожидаемой прибыли и величиной его возможного колебания» [107].

Опираясь на эти теории, можно утверждать, что в ожидаемой прибыли от лизинга должна находится: «определенная частая, что служит возмещением возможного риска, связанного с лизинговой деятельностью» или «величине его колебания». Таким образом, составляющая риска уже заложена при применении лизинга на сельскохозяйственном предприятии. А значит, существование риска при осуществлении лизинга следует принимать как две взаимосвязанные категории. Такая взаимосвязь предлагается отделить в отдельную категорию, определяется в трудах под названием «лизинговый риск», «риски лизинговой деятельности», «риск лизинговых отношений». Так, словосочетание лизинговый риск, встречается в работе д.э.н. А.М. Турило «Меры по снижению совокупного лизингового риска в инновационной деятельности» [119], авторы статьи [120] в структуре рисков коммерческого банка также отмечают лизинговый риск. Авторами работ [121; 122; 123] рассматривается структура и приводится классификация рисков лизинговой деятельности, сфера рисков лизинговых отношений рассмотрена в работе [124].

Выводы

В результате исследования установлено, что лизинг в Украине появился в сравнительно недавние времена, при формировании рыночной экономики. Учитывая отсутствие до тех пор, лизинг отождествили с арендой, тем самым бессознательно сузились его потенциальные возможности в воспроизводство основного капитала.

Установлено, что лизинг и аренда по своей сути разные. Некорректными является объединение лизинга и аренды по экономической сущности в действующих нормативно–правовых актах.

Опираясь на работы отечественных и зарубежных исследователей и положения нормативно–правовых актов, сформирована классификация лизинга в Украине.

Проанализированы многолетнюю историю становления лизинга и значительную пользу от его использования в развитых странах, однако отечественный рынок лизинга только приобретает своего развития. Это подтверждается незначительными показателями объема рынка лизинга по сравнению с европейскими; наличием противоречивой статистической информации о динамике основных показателей рынка лизинга, «непрозрачностью» информации о деятельности некоторой большей части лизингодателей.

Доказано, что формирование действенного механизма управления лизинга должно осуществляться в следующих направлениях: государственная поддержка субъектов лизинговой деятельности созданием благоприятных организационных и экономических условий; совершенствование правовой базы, регулирующей лизинговую деятельность; совершенствование налоговой и кредитно–финансовой политики в части поддержки лизинга; разработку комплексной программы поддержки и развития лизинга, в которой будут отражены основные предпосылки решения проблемы, главная цель, вытекающие из нее задачи, пути достижения, ресурсы, сроки осуществления и оценка эффективности последствий.

Исследования научных работ по организации лизинга в Украине и нормативно–правовых актов позволили установить, что осуществление лизинга на предприятиях невозможно без таких участников, как лизингодателя, лизингополучатель, поставщики (производители) имущества.

Установлено, что основными элементами организационно–экономического механизма лизинга на предприятиях Украины является стоимость лизинговых платежей, оценка эффективности и риска лизинга.

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: декабрь 2013 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Галузь продовжує активно розвиватися – підсумки діяльності лізингодавців за 2011 рік [Електронний ресурс]. – Режим доступу: http://www.leasing.org.ua/

- Опитування. Що стримує розвиток лізингу в Україні [Електронний ресурс]. – Режим доступу: http://www.Leasing.org.ua/ua/polls/

- Про фінансовий лізинг: Закон України в редакції Закону від 11 грудня 2003 р. № 1381–IV // Відомості Верховної Ради України. – 2004. – № 15. – Ст. 231.

- Господарський кодекс України : від 16 січня 2003 р. № 436–IV // Відомості Верховної Ради України. – 2003. – № 18–22 Ст. 144.

- Податковий кодекс України від 2 грудня 2010 р. № 2755–VI // Відомості Верховної Ради України. – 2010. – № 13–14,15–16,17. – Ст. 112.

- Цивільний кодекс України : від 16 січня 2003 р. № 435–IV // Відомості Верховної Рада України. – 2003. – № 40–44. – Ст. 356.

- Про затвердження Положення (стандарту) бухгалтерського обліку 14 «Оренда» [Електронний ресурс]: наказ Міністерства фінансів України від 28 липня 2007 р. № 181. – Режим доступу: http://zakon.rada.gov.ua

- Васильчишин О. Лізинг як пріоритетний напрямок економічного зростання України / О. Васильчишин, О. Гетьман // Економічний аналіз. – 2011. – Вип. 8 (24). – С. 355–359.

- Шем’якіна Н.В. Лізинг як важлива складова інвестиційного механізму оновлення технічної бази виробництва / Н.В. Шем’якіна, А.А. Пономаренко // Економіка промисловості. – 2009. – № 4. – С. 101–108.

- Коваль В. Лізинг як фінансовий інструмент розвитку підприємств АПК /В. Коваль // Економічний аналіз. – 2010. – Вип. 7. – С. 83–85.

- Марцин В. Економічний аналіз структури ризиків діяльності лізингових компаній та шляхи їх мінімізації І.В. Марцин // Економіст. – 2007.– № 4. – С. 34–37.

- Куліш Г.Л. Лізинг основного капіталу та перспективи його розвитку в національній економіці / Г.П. Куліш, К.В. Кравченко // Інвестиції: практика та досвід. – 2009. – № 3. – С. 17–20.

- Македон В.В. Лізинг як спосіб фінансування злиттів та поглинань компаній / В.В. Македон // Наукові записки. Національний університет «Острозька академія». Серія «Економіка». – 2008. – Вид. 10. – С. 201–206.

- Слащук А.М. Лізинг у матеріально–технічному забезпеченні сільськогосподарських підприємств Волинської області / А.М. Слащук, Я.С. Лижник // Науковий вісник Волинського національного університету імені Лесі Українки. – 2010. – № 5. – С. 70–72.

- Грищенко І. М. Дослідження становлення лізингового посередництва / І. М. Грищенко // Актуальні проблеми економіки. – 2006.– № 8. – С. 61–66.

- Писаренко М.М. Розвиток лізингу в контексті європейських тенденцій / М.М. Писаренко, К.Л. Нетудихата // Держава та регіони. Серія: Економіка та підприємництво. – 2010. – № 6. – С. 57–60.

- Грабельська О.В. Лізинг: класифікація та ефективність застосування [Електронний ресурс] / О.В. Грабельська. – Режим доступу: http://www.nbuv.gov.ua

- Кулиняк І.Л.Теоретичні засади багатоаспектності поняття «лізинг» / І.Я. Кулиняк // Науковий вісник НЛТУ України: зб. наук. пр. – Львів: Національний лісотехнічний університет України, – 2009. – Вил. 19.3. – С. 276–282.

- Белоусова О.С. Особливості лізингових відносин в умовах формування розвинутої економіки / О.С. Белоусова // Інвестиції: практика та досвід. – 2007. – № 24. – С. 29–32.

- Словарь экономических терминов на 11 языках. – М.: ООО «И–во Астрань» : «И–во АСТ», 2004. – 1344 с.

- Англо–русский экономический словарь. English – Russian learner dictionary of economic terminology: (учебный) / Около 22000 терминов, выражений и словосочетаний / И.С. Гавринюк [и др.]; под ред. Р. С. Цагоновой. – М.: Изд–во Моск. ун–та, 1976. – 334 с.

- Англо–русский экономико–статистический словарь (Частотный): Более 10000 терминов и сочетаний / под ред. Р.М. Энтова. – М.: Статистика, 1974. – 224 с.

- Издраневич E.Е. Англо–русский общеэкономический и внешнеторговый словарь: Около 24000 терминов и словосочетаний. – М.: Сов. Энцикл., 1972. – 448 с.

- Жданова И.Ф. Краткий русско–английский коммерческий словарь Short Russian – English business dictionary / И.Ф. Жданова. – М.: Рус. яз., 1991. – 174 с.

- Англо–русский словарь по экономике и финансам: около 75000 слов и выражений / под ред. А. В. Аникина. – СПб.: Эконом., шк., 1993. – 589 с.

- Большой англо–русский и русско–английский словарь по бизнесу / под ред. П. Ф. Петроченко. – М.: Джон Уайли Энд Саиз, 1994. – 624 с.

- Жданова И.Ф. Англо–русский экономический словарь: около 60000 терминов и терминологических словосочетаний. – 4–е изд., стер. / И. Ф. Жданова, Э. Л. Вартушин. – М.: Рус. яз., 2001. – 874 с.

- Черноситова Т.Л. Толковый англо–русский, русско–английский экономический словарь (образцы контрактов, типовые выражения и обороты, современная справочная информация) / Т. Л. Черноситова. – Ростов – Н/Д: Феникс, 2002. – 254 с.

- Українсько–російсько–англійсько–німецький тлумачний та перекладний сіїовник термінів ринкової економіки / А.С. Д’яков за ред. Г.Р. Кляка. – K.: Обереш, 2001. – 622 с.

- Внукова Н.Н. Мир лизинга / Н.Н. Внукова. – X.: Основа, 1994. – 223 с.

- Рогозян Л.Є. Обгрунтування необхідності розмежувань понять “лізинг» і «оренда» у вітчизняному законодавстві / Л.Є. Рогозян, Н.В. Гришко, О.В. Кунченко // Економіка: проблеми теорії та практики: зб. наук, пр.: в 4 т. – Дніпропетровськ: ДНУ, – 2008.: в 4 т. – Вип. № 243, т. 3 – С. 7І9–724.

- Турило А.М. Інноваційний лізинг / А.М. Турило, ТА. Черемисова. – Кривий Ріг: Видавничій дім, 2005. – 143 С.

- Дідур С.В. Організаційно–економічний механізм розвитку лізингових відносин: автореф. дис. на здобуття наук, ступеня канд. екон. наук : спец.08.02.3 «Організація управління, планування і регулювання економікою» / С.В. Дідур. – К., 1998. – 22 с.

- Вишнякова І.В. Економічна ефективність лізингових угод на промислових підприємствах : автореф. дис. на здобуття наук, ступеня канд. екон. наук : спец. 08.06.01 «Економіка, організація і управління підприємствами» /І.В. Вишнякова. – Дніпропетровськ, 2004. – 19 с.

- Стукало Н.В. Міжнародний лізинг та деякі проблеми його митно–тарифного регулювання / Н.В. Стукало // Фінанси України. – 2000. – № 3. – с. 125–129.

- Галущак O.Л. Лізинг в системі стимулювання інноваційної діяльності : автореф. дис. на здобуття наук, ступеня канд. екон. наук : спец. 08.02.02 «Економіка та управління науково–технічним прогресом, інвестиційні та інноваційні процеси» / О.Я. Галущак.–Львів, 1998. – 15 с.

- Лайчук С. М. Облік і контроль лізингових операцій: теорія і практика : автореф. дис. на здобуття наук, ступеня канд. екон. наук : спец. 08.06.04 «Бухгалтерський облік, аналіз та аудит» / С.М. Лайчук. – К., 2007 – 15 С.

- Овсак О. П. Організаційно–економічне забезпечення лізингових операцій на авіаційному транспорті : автореф. дис. на здобуття наук, ступеня канд. екон. наук : спец. 08.07.04 «Економіка транспорту і зв'язку» / О.П. Овсак. – К., 2003. – 21 с.

- Пащенко Ю.Є. Лізинг як форма взаємозв’язків «Укрзалізниці» з малими підприємствами / Ю.Є. Пащенко, О.М. Стасюк // Залізничий транспорт України. – 2010. – № 6. – С. 34–38.

- Прилуцкий Л.Н. Финансовый лизинг. Правовые основы, экономика, практика / Л.Н. Прилуцкий. – М.: Изд–во «ОСЬ–89», 1997. – 272 с.

- Горемыкин В.А. Лизинг / В.А. Горемыкин. – М.: ИТК «Дашков и К», 2003. – 944 с.

- Лещенко М.И. Основы лизинга / М.И. Лещенко. – М.: Финансы и статистика, 2001. – 336 с.

- Джуха В.М. Лизинг / В.М. Джуха. – Ростов н/Д.: Феникс, 1999. – 320 С.

- Философова Т.Г. Лизинг / Т.Г. Философова. – М.: ЮНИТИ–ДАНА, 2006. – 191 с.

- Гришко Н.В. Щодо питання класифікації лізингу в Україні / Н.В. Гришко, О.В. Кунченко // Економічний аналіз. – 2008. – Вил. З (19). – С. 151–155.

- Про фінансові послуги та державне регулювання ринків цінних паперів : закон України від 12 липня 2001 р. № 2664–111 // Відомості Верховної Ради України. – 2002. – № 1. – Ст 1.

- Кантович Л.И. Горные машины / Л.И. Кантович, В.Н. Гетопанов. – М.: Недра, 1989. – 304 с.

- Методические рекомендации по определению экономической эффективности мероприятий, направленных на ускорение научно–технического прогресса. – М.: Экономика, 1988. – 54 С.

- Ширнин И. Г. Ветроэнергетика и другие альтернативные источники энергии / И. Г. Ширнин, А.Н. Ткачук // Уголь Украины. – 2007. – № 4. – С. 3–5.

- Ковальчук К.Ф. Показники ефективності лізингової угоди / К.Ф. Ковальчук, І.В. Вишнякова // Фінанси України, – 2004. – № 6. С. 141–146.

- Трощій Д.О. Оцінка ефективності лізингових проектів / Д.О. Тровдб / У Формування ринкових відносин в Україні: зб. наук. пр. – К.: НДЕІ, 2006. – № 8. – С. 62–65.

- Інформаційна довідка про основні показники розвитку галузей паливно–енергетичного комплексу України / М–во енергетики та вугільної промисловості України [Електронний ресурс]: – Режим доступу: http://mpe.kmu.gov.ua

- Плакиткина Л.С. Прогнозирование рыночных цен на уголь на внешнем и внутреннем рынках до 2030 г. / Л.С. Плакиткина Л.С. // Уголь. – 2008. – № 9. – С. 45–49.

- Турило А.М. Оцінка ефективності інноваційного лізингу / А.М. Турило, Т.А. Черемесова // Фінанси України. – 2005. – № 1. – С. 44–49.

- Машина Н.І. Економічний ризик та методи його вимірювання / Н.І. Машина. – K.: Центр навч. літ., 2003. – 188 с.

- Алавердян Л.Н. Институциональные преобразования в угольной отрасли / Л.Н. Алавердян // Уголь Украины. – 2009. – № 7. – С. 14–18.

- Гришко Н.В. Обоснование необходимости лизингового финансирования угледобывающих предприятий / Н.В. Гришко, А.В. Кунченко // Бизнес Информ. – 2007. – № 12. – С 128–130.

- Управление риском в рыночной экономике / В.Н. Вяткин, В.А. Гамза, Ю.Ю. Екатеринославский, Дж.Дж. Хэмптон. – М.: ЗАО «Изд–во «Экономика», 2002. – 195 с.

- Кабанов А.И. Негосударственный капитал в системе инвестирования развития предприятий угольной промышленности / А.И. Кабанов, Л.Л. Стариченко, Н.А. Пономаренко, Д.КХ Череватский // Уголь Украины. – 2003. – № 12. – С. 14–16.

- Кабанов А.І. Обгрунтування фінансово–економічних взаємовідносин вуглевидобувного підприємства та інвестора – розробника частини гірничого відводу / А.І. Кабанов, Л.Л. Стариченко, В.В. Цикарева // Уголь Украины. – 2004. – № 2. С. 7–10.

- Вітлинський В.В. Ризикологія в економіці та підприємництві: монографія / В.В. Вітлинський, Г.І. Великоіваненко. – K.: КНЕУ, 2004. – 480 с.

- Пампура О.И. Актуальные вопросы финансирования инновационной деятельности предприятий угольного комплекса / О.И. Пампура // Менеджер. – 2002. – № 3.– С. 39–47.

- Пономаренко Н.А. Проблемы реформирования угольной промышленности / Н. А. Пономаренко // Уголь Украины. – 2005, – № 5 – С. 9–13.

- Верченко І.Д. Багатокритеріальність і динаміка економічного ризику: монографія / П.І. Верченко. – K.: КНЕУ, 2006. – 272 с.

- Янко С. В. Инвестиционное обеспечение развития угледобывающих предприятий Украины в современных условиях / С. В. Янко // Уголь Украины. – 2006. – № 1.–0. 14–18.

- Анализ деятельности российских лизинговых компаний [Електронний ресурс]: – Режим доступу: http://www.fadr.msu.ru/rin/ieasing/anaivs2.htm

- Саламатин А.Г. Угольная промышленность России на пороге нового тысячелетия / А.Г. Саламатин// Уголь. – 2000. – № 1. – С. 3–5.

- Бурдина А.А. Влияние рисков на конкурентоспособность предприятия / А.А. Бурдина // Экономический анализ. – 2006. – № 2. – С.7–15.

- Холодов П.П. Целевой региональный лизинговый фонд – как источник воспроизводства основних производственных фондов / П.П. Холодов // Уголь. – 2010. – № 5. – С. 70–71.

- Агапова Т.Н. Качественная оценка риска финансово–хозяйственной деятельности предприятий по промышленной переработке молока / Т.Н. Агапова, Н.А. Медведева // Экономический анализ – 2005. – № 18. – С. 2–6.

- Дергалюк Б.В. Вплив організаційної структури компанії на здійснення лізингової діяльності / Б.В. Дергалюк // Економічний вісник. – 2009. – № 6. – С. 179–182.

- Баєва О. Стратегія розвитку лізингової компанії / О. Баєва // Галицький економічний вісник. – 2011. – № 2(31). – С. 111–117.

- Гордієнко Т. Формування фінансової структури лізингової компанії / Т. Гордієнко // Вісник Київського національного технічного університету. – 2009. – № 3.– С. 61–68.

- Мескон М.Х. Основы менеджмента/ М.Х. Мескон, М. Альберт, Ф. Хедоури: пер. с англ. – М.: Дело, 2002. – 704 с.

- Радов Д. Структура управления региональными филиалами: в поисках оптимальной модели / Д. Радов // Менеджмент и менеджер. – 2008. – № 2. – р. 51–56.

- Быкова А. Организационные структуры управления / А. Быкова. – М.: ОЛМА–ПРЕСС Инвест: Ин–т экономических стратегий, 2003. – 160 с.

- Дафт Р.Л. Менеджмент / Р.Л. Дафт. – СПб: Питер, 2002. – 832 с.

- Управление организацией / Алоев Г.Л., Баранчеев В.П., Гунин В.Н., Кибанов А.Я. и др.; под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатиной. – М.: ИНФРА–М, 2003. – 716 с.

- Міщенко В. І. Основи лізингу / В.І. Міщенко, О.Г. Луб'яницький, Н.Г. Слав’янська – К.: Т–во «Знання», КОО, 1997. – 138 с. – (Серія «Бібліотечка банкіра»).

- Кузьміна 3. М. Сутність і структура лізингових платежів / З.М. Кузьміна // Держава та регіони. Серія: економіка та підприємництво. – 2006. – № 2 – С. 325–329.

- Шевінська І.В. Економічна сутність лізингового платежу та методичні підходи до розрахунку його розміру [Електронний ресурс] / І.В. Шевінська, Г. Білецька. – Режим доступу: http://www.nbuv.gov.ua

- Рибченко М.Ф. Методичні основи розрахунку і обліку лізингових платежів [Електронний ресурс] / М.Ф. Рибченко – Режим доступу: http://www.nbuv.gov.ua/portal

- Підсумки діяльності лізингодавців за 2008–2010 рр. [Електронний ресурс] / Асоціація «Українське об’єднання лізингодавців» – Режим доступу: http://www.Leasing.org.ua/ua/bulletin

- Харченко С А. Методичні основи розрахунку лізингових платежів / С.А, Харченко // Актуальні проблеми економіки. – 2009. – № 4. – С. 188–195.

- Дудченко Я. О. Оцінка економічної ефективності інвестиційних проектів / Я. О. Лудченко. – К.: Ельга, Ніка–Центр, 2004. – 208 с.

- Кітель В. Р. Оцінювання економічної ефективності ризикових проектів реального інвестування / В.Р. Кігель І І Держава та регіони. Серія: Економіка та підприємництво, – 2008. – № 3. – С. 118–124

- Катериннч М. Б. Аналіз та оцінка інвестиційних проектів / М.Б. Катеринич // Інвестиції: практика та досвід. – 2007. – № 16. – С. 11–17

- Аналіз і розробка інвестиційних проектів / І.І. Цигилик, С.О. Кропельницька, М.М. Білий, О.І. Мозіль. – К.: Центр навчальної літератури, 2005 – 160 с.

- Балацький О.Ф. Управління інвестиціями / О.Ф. Балацький, ОМ. Теліженко, М.О. Соколов. – Суми: Університетська книга, 2004. – 233 с.

- Управління інвестиціями на підприємстві: Навч. посібник для студ. екон. спец, вищих навч. закладів / Г.В. Козаченко, О.М. Антіпов, О.М. Ляшенко, Г.І. Дібніс. – Лібра, 2004. – 368 с.

- Внукова Н.М. Управління ризиком лізингових операцій (науково–методичні рекомендації) і Н.М. Внукова. – X.: Бізнес Інформ, 1997. – 48 с.

- Логвинчук Р.П. Ризики при укладенні договорів лізингу / Р.П. Логвинчук // Держава і право. Юридичні і політичні науки: зб. наук, праць. – K.: Ін–т держави і права ім. В.М. Корецького НАН України, 2008. – Вип. 41. – С. 392–395.

- Галецька Т.І. Методика оцінки ефективності інвестиційних лізингових проектів / Т.І. Галецька, О.І. Топішко // Наукові записки Національного університету «Острозька академія». Серія: Економіка. – 2009 – Вип. 12. – С. 454–469.

- Біла І.В. Оцінка ефективності використання фінансового лізингу в сучасних умовах / І.В. Біла – Режим доступу: http://www.nbuv.gov.ua/portal/soc gum/prvs/2007 4Z1480.pdf.

- Турило А.М. Оцінка ефективності інноваційного лізингу / А.М. Турило, Т.А. Черемесова // Фінанси України. м 2005. – № 1. – С. 44–49.

- Балацький О.Ф. Управління інвестиціями / О.Ф. Балацький, О.М. Теліженко, М.О. Соколов. – Суми: Університетська книга, 2004. – 233 с.

- Аптекар С. Оцінка ефективності інвестиційних проектів / С. Аптекар // Економіка України. – 2007. – № 1. – С. 42–49.

- Голов С.Ф. Управленческий учет / С.Ф. Голов. – К.: Либра, 2004. – 576 с.

- Ковалев В. В. Методы оценки инвестиционных проектов / В.В. Ковалев: Финансы и статистика, 2001. – 144 с.

- Аналіз і розробка інвестиційних проектів / І.Д. Цигилик, С.О. Кропельницька, М.М. Білий, О.І. Мозіль. – К.: Центр навчальної літератури, 2005. – 160 с.

- Бень Т. Методи визначення економічної ефективності інвестицій: порівняльний аналіз / Т. Бень // Економіка України. – 2006. – № 6. – С. 41–46.

- Методика (основные положения) определения экономической еффективности использования в народном хозяйстве новой техники, изобретений и рационализаторских предложений. – М.: Экономика, 1977. – 44 с.

- Методические рекомендации по определению экономической эффективности мероприятий, направленных на ускорение научно–технического прогресса. – М.: Экономика, 1988., 54 с.

- Ковальчук К.Ф. Показники ефективності лізингової угоди / К.Ф. Ковальчук, І.В. Вишнякова // Фінанси України, 2004. – № 6. – С. 141–146.

- Трощій Д.О. Оцінка ефективності лізингових проектів / Д.О. Тровб /У Формування ринкових відносин в Україні: зб. наук. пр. – К.: НДЕІ, 2006. – № 8. – С. 62–65.

- Підсумки діяльності лізингодавців за 9 місяців 2011 року. [Електронний ресурс]. – Режим доступу: http://www.leasing.org.ua/ua/bulletin/

- Наявність і стан основних засобів за 2010 рік. [Електронний ресурс]. – Режим доступу: http://www.ukrstat.gov.ua/operativ/operativ2010/ibd/nsoz/nsoz09_u.htm