Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета і задачі дослідження та заплановані результати

- 3. Огляд досліджень та розробок

- 4. Теоретичні основи механізму здійснення лізингу в Україні

- 5. Методичні підходи застосування лізингу у відтворенні основних засобів підприємств

- 6. Вплив ризику на впровадження лізингу на підприємстві

- Висновки

- Перелік посилань

Вступ

Затяжна економічна криза, яка охопила багато країн світу та в тому числі Україну, дуже негативно впливає на розвиток народного господарства. Більшість підприємств знаходиться у важкому економічному положенні, яке характеризується великим зносом основних виробничих фондів, відсутністю обігових коштів, неможливістю залучення банківських кредитів для оновлення та розвитку виробництва.

1. Актуальність теми

На сучасному етапі розвитку економіки України підвищується актуальність питання раціонального та ефективного використання ресурсів. Особливо гостро це відчувається в умовах уповільнення темпів економічного зростання в країні, інфляції національної валюти, кризи у виробництві та інших негативних факторів. Ресурси та капітал у грошовій формі в таких обставинах при нераціональному використанні постійно втрачають свою вартість і тому, потребують ефективного управління. Ситуація, яка сталася, потребує пошуку та впровадження нетрадиційних для економіки нашої держави форм і методів оновлення матеріальної бази та модифікації основних фондів підприємств різних форм власності.

У світовій практиці лізинг одержав стрімкий розвиток. В Україні незважаючи на сформовані основні передумови, рівень його використання залишається низьким. Так, у 1997 р. обсяг лізингу становив 2,5 % обсягу інвестицій. В 2000 р. цей показник склав близько 1 %. На сьогодні цей показник складає менше 1,5 %, у той час як у країнах, що успішно розвиваються, він досягає 25–30 %.

2. Мета і задачі дослідження та заплановані результати

Метою дослідження є поглиблення теоретичних положень з лізингу, та удосконалення практичних інструментів розвитку та підвищення ефективності лізингових відносин в Україні.

Основні задачі дослідження:

- Уточнити економічну сутність лізингу, його специфічні особливості.

- Систематизувати та удосконалити класифікацію форм і видів лізингу.

- Здійснити аналіз сучасної кон’юктури ринку лізингу України.

- Проаналізувати сформований механізм управління лізингом в Україні.

- Оцінити вплив методів розрахунку лізингових платежів на їх вартість для підприємства.

- Дослідити методичні підходи до оцінки лізингового ризику для сільськогосподарського підприємства.

Об'єктом дослідження: є процес управління лізинговою діяльністю суб’єктів господарювання в Україні.

Предметом дослідження: є теоретичні та практичні аспекти формування організаційно–економічного механізму лізингу в Україні.

В рамках магістерської роботи планується отримання актуальних наукових результатів по наступним напрямкам:

- Уточнення економічної сутності лізингу та його специфічних особливостей.

- Визначення ключових факторів сформованого в Україні механізму управління лізингом.

- Оцінка вплив методів розрахунку лізингових платежів на їх вартість для підприємства.

Теоретичною та методологічною основою дипломної роботи є класичні положення економічної теорії, фундаментальні труди вітчизняних і зарубіжних вчених та практиків з питань управління економікою. У процесі дослідження використовувалися методи системного підходу, аналізу і синтезу з метою уточнення економічної сутності лізингу, визначення структури, системи та механізму управління лізинговими процесами.

3. Огляд досліджень та розробок

Теоретико–методологічні основи управління лізинговими процесами в Україні знайшли відображення в роботах сучасних економістів: С. Брус, Д. Василенко, В.В. Вітрянського, Н.М. Внукова, В.К. Луб’яницький, В.І. Міщенко, О.В. Ольховиков, Я. Онищук, Л. Прилуцький Р.П. Саблук, В.М. Хобта, та зарубіжних юристів і економістів, а саме:, В.Д. Газмана, В.А. Горемикіна, М. Джованьоллі, О.В. Кабатової, А.Л. Смирнова, В. Хойєра, О.М. Чекмарьової, Х.Й. Шпітлера та ін.

Однак зміна умов господарювання потребує постійного розвитку та адаптації наявних розробок до сучасного зовнішнього та внутрішнього середовища.

4. Теоретичні основи механізму здійснення лізингу в Україні

Дослідженням наукової літератури встановлено, що деякі автори вважають лізинг формою кредитування [8; 9], видом інвестування [10; 11; 12; 13], бізнесом або підприємницькою діяльністю [14], посередницькою операцією [15], фінансовим інструментом [16; 17]. Окремі праці присвячені дослідженню багатогранності економічної сутності лізингу [17;18; 19]. Така ситуація спонукає науковців до пошуку та вираження масного погляду на визначення лізингу. Так, у праці [17] автор вбачає, що: «лізинг – система виробничо–господарських та комерційних відносин, визначальним елементом якої є оренда». Досліджуючи багатоаспектність поняття «лізинг» [18], автор доходить висновку: «лізинг – це комплекс відносин (цивільно–правових, орендних, договірних, кредитних, майнових тощо) щодо передачі однією стороною (лізингодавцем) у володіння та користування (оренду) іншій стороні (лізингоотримувачу) майна (машин, обладнання, транспортних засобів і споруд виробничого призначення тощо) на умовах платності та на визначений термін. У статі [19] О.С. Білоусова під лізингом розуміє: «сукупність економіко–правових відносин, які виникають із придбанням у власність майна та передачею його у тимчасове володіння і користування на визначений термін і за визначену плату».

Виходячи з вищевикладеного економічна сутність лізингу виражена через його визначення є питанням дискусійним. Зважаючи на складний механізм здійснення лізингу некоректно категорично прирівнювати його із формою кредитування, видом інвестування, бізнесом або підприємницькою діяльністю, посередницькою операцією. Для кожного з учасників лізингової операції, лізинг сприйматиметься під власним кутом зору. Так, для лізингодавця лізинг – бізнес або підприємницька діяльність, посередницька операція, Для банку – форма кредитування, лізингоодержувача – вид інвестування.

У роботах вітчизняних і зарубіжних економістів ототожнюють оренду і лізинг, або вказують, що лізинг є однією із форм довгострокової оренди [9], чи навпаки, зазначають, що оренда – важливий елемент лізингу [13], тобто, відсутня єдина думка відносно походження лізингу: синонім слова «оренда», складова оренди, оренда – похідна від лізингу, або оренда і лізинг різні поняття. Таке «поєднання» пояснюється морфологічним походженням цих слів. У світовій практиці застосовується не тільки фінансовий та оперативний лізинг, існують: прямий і непрямий лізинг; лізинг рухомого і нерухомого майна; генеральний лізинг; бартерний лізинг; експортний та імпортний лізинг; пайовий лізинг; міжнародний лізинг [17].

При вивченні класифікації лізингу в Україні досліджено праці: О.В. Грабельської [17]; Н.М. Внукової [30]; колективу авторів – В.І. Міщенка, О.Г. Луб’яницького, Н.Г. Слав’янської [31]; А.М. Турила, Т.А. Черемисової [32]; С.В. Дідура [33]; I.B. Вишнякової [34]; Н.В. Стукало [35]; О.Я. Галугцак [36]; С.М. Лайчук [36]; О.П. Овсак [38]; Ю.Є. Пащенка, О.М. Стасюк [39]. Ураховано класифікаційний поділ лізингу, який пропонується російськими вченими – Л.Н. Прилуцьким [40;], В.А. Горемикіним [41], М.І. Лещенко [42], В.М. Джухою [39], Т.Г. Філософовою [44]. Дослідники внесли глибокий вклад у розробку теоретично–методичних підходів до класифікації лізингу, надали розгорнуті характеристики видам лізингу, викрили інші види лізингу. Так, Н.М. Внукова, одна з перших в Україні розробила класифікацію лізингу за певними ознаками; А.М. Турило і Т.А. Черемисова запропонували нову класифікаційну ознаку «за метою фінансування» і відповідно до неї два різновиди лізингу: інноваційний та інвестиційний; І.В. Вишнякова класифікувала лізинг за фасетною системою, в основу якої покладено не певні ознаки, а види лізингових угод. Також, висвітлено формулювання та ознаки, за якими слід визначати види лізингу, наведено схематичні взаємозв’язки між учасниками лізингової угоди.

Вцілому, на сучасному етапі розвитку ринку лізингу України відбувається погіршення фінансового стану лізингодавців та їх платоспроможності як прояв негативного наслідку кризи. Особливо часто таку тенденцію спостерігали в тих лізингових компаніях, які погано структурували власний лізинговий портфель, не приділяючи достатньої уваги ризик–менеджменту та аналізу кредитоспроможності лізингоотримувачів. Окрім цього, в складному становищі опинилися незалежні лізингові компанії, у структурі акціонерів яких немає потужної банківської установи або виробника (постачальника) предметів лізингу. Так у 2009 р. 14 незалежних лізингових компаній припинили свою діяльність, а у І кварталі 2010 р. – ще 24 [106]. Станом на 31 грудня 2011 р. відповідно до розміру лізингового портфеля та вартості активів виділяють таких найбільших лізингодавців – членів Асоціації "Українське Об'єднання Лізингодавців": ВТБ Лізинг Україна, Райффайзен Лізинг Аваль, ІНГ Лізинг Україна, УніКредит Лізинг, ОТП Лізинг [107;]. Таким чином, криза виступила ніби перевіркою лізингових компаній на фінансову стійкість, якість сформованого лізингового портфеля, ефективність ризик–менеджменту та раціональність стратегічного управління.

Усе зазначене вище зумовило погіршення якісних показників лізингової діяльності, а саме: зменшення частки лізингу в ВВП та в інвестиціях в основні засоби. У 2009 р. частка лізингу в ВВП скоротилася у 4 рази, порівняно з попереднім роком, і становила 0,27 %. Частка лізингу в інвестиціях в основні засоби зменшилася до 1,65 % (Рис. 1).

Рисунок 1 – Динаміка частки лізингу в ВВП та в інвестиціях в основний капітал в Україні протягом 2003–2010 рр.,

Початкові негативні тенденції впливу глобальної фінансово–економічної кризи на ринок лізингу спостерігали ще у І півріччі 2008 р. – криза ліквідності на вітчизняному фінансовому ринку спричинила ускладнений доступ лізингодавців до зовнішніх джерел фінансування, що вплинуло на зменшення кількості та вартості укладених договорів лізингу в країні. Якщо у першому півріччі 2008 р. ринок лізингу демонстрував тенденції до зростання, то у другій половині цього року відбулося остаточне зниження обсягів ринку, яке припинилося лише першій половині 2010 р. (Рис. 2).

Рисунок 2 – Динаміка кількості укладених нових договорів фінансового лізингу в Україні протягом 2007–2011 рр.

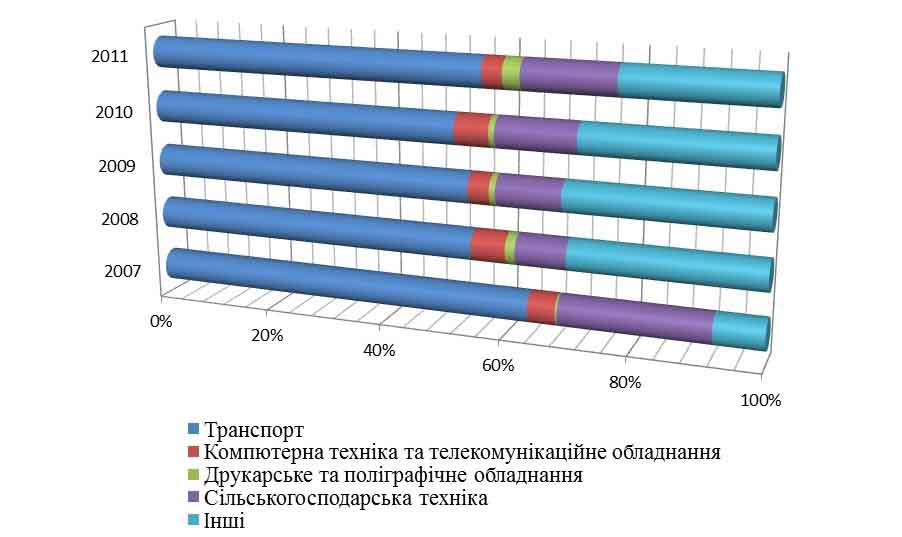

Найбільшу частку в структурі лізингових договорів займає лізинг транспорту (Рис. 3), що зумовлено високою ліквідністю цього майна, а також добре розвиненим його вторинним ринком. Також спостерігаємо значну частку договорів сільськогосподарської техніки та обладнання, що можна аргументувати зростанням привабливості аграрного бізнесу для фінансових структур завдяки збільшенню його прибутковості. Відповідно серед договорів фінансового лізингу переважають договори в галузі транспорту, сільського господарства, будівництва та сфери послуг. Ця структурованість договорів фінансового лізингу свідчать про те, що за рахунок лізингу відбувається оновлення основних засобів у тих галузях, які найбільше цього потребують.

Рисунок 3 – Динаміка структури договорів фінансового лізингу за предметами лізингу в Україні протягом 2007–2011 рр., %

На сучасному етапі розвитку лізингу в Україні формується лізингова структурна індустрія за допомогою українського об'єднання лізингодавців та Всеукраїнської Асоціації лізингу "Укрлізинг", функціонує інформаційний проект "Лізинг Україна" для лізингових компаній України та їх послуг. Тобто лізингова індустрія стає визнаним фінансовим і інвестиційним інструментом та поширюється у різні сфери економіки.

Низька активність лізингової діяльності в Україні обумовлена, насамперед, неефективністю сформованого механізму управління цим процесом. Це вимагає вивчення інструментів регулювання лізингу, виявлення негативних явищ, які гальмують розвиток лізингу, і розробки на основі проведеного аналізу напрямків вдосконалення. Як вже вказувалося, у зв'язку з новизною лізингу як виду діяльності в Україні питання побудови та дії механізму управління цим об'єктом досліджені недостатньо. Окремими авторами вивчалися складові елементи механізму управління: законодавче регулювання лізингу [64], методичне обгрунтування лізингових розрахунків [19], оцінка ризику в лізингової діяльності [14] та ін. Однак наявна інформація не тільки не дозволяє визначити напрямки вдосконалення управління, але навіть не дає чіткого уявлення про чинне в даний час в Україні механізмі. Тому першочерговим завданням є систематизація інформації про процес управління лізингом в Україні і формування чіткого уявлення про сформований механізмі. Для характеристики діючого механізму необхідно сформулювати критерії побудови і сутність механізму управління.

В економічній літературі значна увага приділена загальному підходу до визначення механізму управління соціально–економічними об'єктами і його сутності. Ряд розробок спрямований на дослідження даного об'єкта як загальноекономічної категорії на макрорівні [12], інші – на вивчення механізму управління підприємством [80], треті орієнтовані на галузеву, технологічну специфіку суб'єктів господарювання [9; 10; 15]. Незважаючи на те, що лізинг є одним з видів діяльності суб'єктів господарювання, загальні визначення механізму не розкривають суті і специфіки управління даним об'єктом. Правове забезпечення лізингових відносин є надійною гарантією успішного розвитку лізингової діяльності. І навпаки, правова неврегульованість сторін договору підвищує ступінь ризику і стає одним із факторів, що стримує розвиток лізингової діяльності.

Предметом регулювання фінансового лізингу є тристоронні відносини між лізингодавцем, лізингоодержувачем і продавцем майна з приводу умов передачі об'єкта договору, переходу до лізингоодержувача ризику випадкової загибелі, принципу розподілу між ними прав і обов'язків, а також відповідальності за невиконання або неналежне виконання своїх зобов'язань.

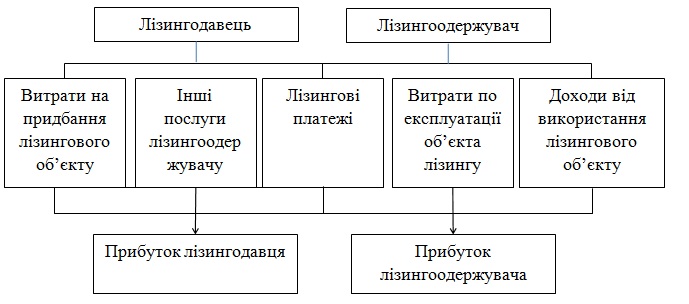

Рисунок 4 – Організаційна схема здійснення лізингу між учасниками

1 – вибір необхідного майна

2а і 2б – укладання договору між лізинговою і страховою компаніями

3 – складання договору між постачальником (виробником) і лізингодавцем

4 – оплата вартості майна, яке є предметом лізингу

5а і 5б – надання об’єкта лізингу відповідно лізингодавцю, лізингоодержувачу

6а і 6б – сплата лізингових і страхових платежів

5.Методичні підходи застосування лізингу у відтворенні основних засобів підприємств

Визначення поняття та розмірів лізингових платежів має важливе значення для успіху лізингових компаній та ефективності діяльності суб’єктів, що господарюють. Під лізинговими платежами слід розуміти виплати лізингодавцеві, які здійснює лізингоодержувач за надане йому право користуватися лізинговим майном. Обґрунтування лізингових платежів є одним з найбільш важливих питань при укладенні лізингової угоди. Лізингові платежі повинні забезпечити реалізацію інтересів лізингодавця і лізингоодержувача як основних учасників угоди. Саме через лізингові платежі забезпечується мотивація, як власника, так і користувача об’єкта, що передається, і таким чином формується доцільність укладення договору.

Рисунок 5 – Динаміка вартісної структури лізингових платежів в Україні

Сутність лізингового платежу, на думку авторів [42; 79] полягає у виплатах лізингоодержувача лізингодавцю за надане йому право користуватися лізинговим майном. Більш розгорнуте поняття лізингового платежу надає російський дослідник лізингу В.О. Горемикін [41]: «плата за лізинг – це форма економічних відносин власника і орендатора по розподілу доходу, створеного у процесі використання об’єкта лізингу, а на поверхні господарського життя – це форма взаєморозрахунків лізингоодержувача і лізингодавця». Законом України «Про фінансовий лізинг» визначено основні елементи лізингового платежу: а) сума, яка відшкодовує частину вартості предмета лізингу; б) платіж як винагорода лізингодавцю за отримане у лізинг майно; в) компенсація відсотків лізингодавцю; г) інші витрати лізингодавця, що безпосередньо пов’язані з виконанням договору лізингу. Автори статті [81], окрім вищенаведених елементів, до структури лізингового платежу відносять: суму, що відшкодовує страхові платежі за договором страхування; суму відшкодування за навчання персоналу, технічне обслуговування об’єкта лізингу, капітальний ремонт; податки, які доведеться платити лізингодавцю і лізингоодержувачу, зокрема ПДВ.

Рисунок 6 – Платіжні потоки основних учасників лізингової операції

Таким чином, структурний поділ лізингового платежу на елементи довільний. Головною складовою лізингового платежу є відшкодування вартості об’єкта лізингу, інші – формуються згідно з умовами договору лізингу.

6. Вплив ризику на впровадження лізингу на підприємстві

Одним із найважливіших аспектів у застосуванні лізингу на підприємстві є встановлення його рівня ризику. Дослідження вітчизняних і зарубіжних учених [107; 108; 118; 182; 185] щодо категорії ризик спираються на праці таких всесвітньо відомих науковців, як: А. Сміт, Д. Рікардо, Й. Шумпетер, Дж. С. Мілль, Н.У. Сеніор, Дж.М. Кейнс, А. Маршал, A.C. Пігу, О. Моргенштейн, Дж. Нейман, Ф. Найт. їх фундаментальні Праці визначили еволюцію теоретичних і практичних знань про ризик. Так, А. Сміт, Д. Рікардо, Дж. С. Мілль, Н.У. Сеніор представляють класичну теорію ризику, згідно з якою у структурі прибутку визнається певна частина, що слугує відшкодуванням можливого ризику, пов'язаного з підприємницькою діяльністю. Відповідно до неокласичної теорії ризику, до якої відносяться праці Дж.М. Кейнса, А. Маршала, A.C. Пігу, О. Моргенштейна, Дж. Нейман, Ф. Найта, покладена така теза: «підприємці мають керуватися у своїй діяльності двома критеріями: розміром очікуваного прибутку та величиною його можливого коливання» [107].

Спираючись на ці теорії, можна стверджувати, що в очікуваному прибутку від лізингу має знаходиться: «певна частіша, що слугує відшкодуванням можливого ризику, пов’язаного з лізинговою діяльністю» або «величиною його коливання». Таким чином, складова ризику вже закладена при застосуванні лізингу на сільськогосподарському підприємстві. А значить, існування ризику при здійсненні лізингу слід приймати як дві взаємопов’язані категорії. Такий взаємозв’язок пропонується відокремити в окрему категорію, яка окреслюється у працях під назвою «лізинговий ризик», «ризики лізингової діяльності», «ризик лізингових відносин». Так, словосполучення лізинговий ризик, зустрічається у праці д.е.н. А.М. Турило «Заходи щодо зниження сукупного лізингового ризику в інноваційній діяльності» [119], автори статті [120] у структурі ризиків комерційного банку також відзначають лізинговий ризик. Авторами робіт [121; 122; 123] розглядається структура та наводиться класифікація ризиків лізингової діяльності, сфера ризиків лізингових відносин розглянута у праці [124].

Висновки

В результаті дослідження встановлено, що лізинг в Україні з'явився порівняно в недавні часи, під час формування ринкової економіки. Враховуючи на відсутність до того часу, лізинг ототожнили з орендою, тим самим несвідомо звузилися його потенційні можливості у відтворення основного капіталу.

Встановлено, що лізинг і оренда за своєю сутністю є різними. Некоректними є об'єднання лізингу і оренди за економічною сутністю у діючих нормативно–правових актах.

Спираючись на роботи вітчизняних і зарубіжних дослідників та положення нормативно–правових актів, сформована класифікація лізингу в Україні.

Проаналізовано багаторічну історію становлення лізингу та значну користь від його використання у розвинутих країнах, проте вітчизняний ринок лізингу тільки набуває свого розвитку. Це підтверджується: незначними показниками обсягу ринку лізингу порівняно до європейських; наявністю суперечливої статистичної інформації про динаміку основних показників ринку лізингу; «непрозорістю» інформації про діяльність деякої більшої частини лізингодавців.

Досліджено, що формування дієвого механізму управління лізингом повинно здійснюватися в таких напрямках: державна підтримка суб'єктів лізингової діяльності створенням сприятливих організаційних та економічних умов; вдосконалення правової бази, що регулює лізингову діяльність; вдосконалення податкової і кредитно–фінансової політики в частині підтримки лізингу; розробку комплексної програми підтримки та розвитку лізингу, в якій будуть відображені основні передумови розв'язання проблеми, головна мета, що випливають з неї завдання, шляхи досягнення, ресурси, терміни здійснення і оцінка ефективності наслідків.

Дослідження наукових праць з організації лізингу в України і нормативно–правових актів дозволили встановити, що здійснення лізингу на підприємствах неможливе без таких учасників, як лізингодавці, лізингоодержувачі, постачальники (виробники) майна.

Встановлено, що основними елементами організаційно–економічного механізму лізингу на підприємствах України є вартість лізингових платежів, оцінка ефективності та ризику лізингу.

При написанні даного реферату магістерська робота ще не завершена. Остаточне завершення: грудень 2013 року. Повний текст роботи та матеріали по темі можуть бути отримані у автора або його керівника після вказаної дати.

Перелік посилань

- Галузь продовжує активно розвиватися – підсумки діяльності лізингодавців за 2011 рік [Електронний ресурс]. – Режим доступу: http://www.leasing.org.ua/

- Опитування. Що стримує розвиток лізингу в Україні [Електронний ресурс]. – Режим доступу: http://www.Leasing.org.ua/ua/polls/

- Про фінансовий лізинг: Закон України в редакції Закону від 11 грудня 2003 р. № 1381–IV // Відомості Верховної Ради України. – 2004. – № 15. – Ст. 231.

- Господарський кодекс України : від 16 січня 2003 р. № 436–IV // Відомості Верховної Ради України. – 2003. – № 18–22 Ст. 144.

- Податковий кодекс України від 2 грудня 2010 р. № 2755–VI // Відомості Верховної Ради України. – 2010. – № 13–14,15–16,17. – Ст. 112.

- Цивільний кодекс України : від 16 січня 2003 р. № 435–IV // Відомості Верховної Рада України. – 2003. – № 40–44. – Ст. 356.

- Про затвердження Положення (стандарту) бухгалтерського обліку 14 «Оренда» [Електронний ресурс]: наказ Міністерства фінансів України від 28 липня 2007 р. № 181. – Режим доступу: http://zakon.rada.gov.ua

- Васильчишин О. Лізинг як пріоритетний напрямок економічного зростання України / О. Васильчишин, О. Гетьман // Економічний аналіз. – 2011. – Вип. 8 (24). – С. 355–359.

- Шем’якіна Н.В. Лізинг як важлива складова інвестиційного механізму оновлення технічної бази виробництва / Н.В. Шем’якіна, А.А. Пономаренко // Економіка промисловості. – 2009. – № 4. – С. 101–108.

- Коваль В. Лізинг як фінансовий інструмент розвитку підприємств АПК /В. Коваль // Економічний аналіз. – 2010. – Вип. 7. – С. 83–85.

- Марцин В. Економічний аналіз структури ризиків діяльності лізингових компаній та шляхи їх мінімізації І.В. Марцин // Економіст. – 2007.– № 4. – С. 34–37.

- Куліш Г.Л. Лізинг основного капіталу та перспективи його розвитку в національній економіці / Г.П. Куліш, К.В. Кравченко // Інвестиції: практика та досвід. – 2009. – № 3. – С. 17–20.

- Македон В.В. Лізинг як спосіб фінансування злиттів та поглинань компаній / В.В. Македон // Наукові записки. Національний університет «Острозька академія». Серія «Економіка». – 2008. – Вид. 10. – С. 201–206.

- Слащук А.М. Лізинг у матеріально–технічному забезпеченні сільськогосподарських підприємств Волинської області / А.М. Слащук, Я.С. Лижник // Науковий вісник Волинського національного університету імені Лесі Українки. – 2010. – № 5. – С. 70–72.

- Грищенко І. М. Дослідження становлення лізингового посередництва / І. М. Грищенко // Актуальні проблеми економіки. – 2006.– № 8. – С. 61–66.

- Писаренко М.М. Розвиток лізингу в контексті європейських тенденцій / М.М. Писаренко, К.Л. Нетудихата // Держава та регіони. Серія: Економіка та підприємництво. – 2010. – № 6. – С. 57–60.

- Грабельська О.В. Лізинг: класифікація та ефективність застосування [Електронний ресурс] / О.В. Грабельська. – Режим доступу: http://www.nbuv.gov.ua

- Кулиняк І.Л.Теоретичні засади багатоаспектності поняття «лізинг» / І.Я. Кулиняк // Науковий вісник НЛТУ України: зб. наук. пр. – Львів: Національний лісотехнічний університет України, – 2009. – Вил. 19.3. – С. 276–282.

- Белоусова О.С. Особливості лізингових відносин в умовах формування розвинутої економіки / О.С. Белоусова // Інвестиції: практика та досвід. – 2007. – № 24. – С. 29–32.

- Словарь экономических терминов на 11 языках. – М.: ООО «И–во Астрань» : «И–во АСТ», 2004. – 1344 с.

- Англо–русский экономический словарь. English – Russian learner dictionary of economic terminology: (учебный) / Около 22000 терминов, выражений и словосочетаний / И.С. Гавринюк [и др.]; под ред. Р. С. Цагоновой. – М.: Изд–во Моск. ун–та, 1976. – 334 с.

- Англо–русский экономико–статистический словарь (Частотный): Более 10000 терминов и сочетаний / под ред. Р.М. Энтова. – М.: Статистика, 1974. – 224 с.

- Издраневич E.Е. Англо–русский общеэкономический и внешнеторговый словарь: Около 24000 терминов и словосочетаний. – М.: Сов. Энцикл., 1972. – 448 с.

- Жданова И.Ф. Краткий русско–английский коммерческий словарь Short Russian – English business dictionary / И.Ф. Жданова. – М.: Рус. яз., 1991. – 174 с.

- Англо–русский словарь по экономике и финансам: около 75000 слов и выражений / под ред. А. В. Аникина. – СПб.: Эконом., шк., 1993. – 589 с.

- Большой англо–русский и русско–английский словарь по бизнесу / под ред. П. Ф. Петроченко. – М.: Джон Уайли Энд Саиз, 1994. – 624 с.

- Жданова И.Ф. Англо–русский экономический словарь: около 60000 терминов и терминологических словосочетаний. – 4–е изд., стер. / И. Ф. Жданова, Э. Л. Вартушин. – М.: Рус. яз., 2001. – 874 с.

- Черноситова Т.Л. Толковый англо–русский, русско–английский экономический словарь (образцы контрактов, типовые выражения и обороты, современная справочная информация) / Т. Л. Черноситова. – Ростов – Н/Д: Феникс, 2002. – 254 с.

- Українсько–російсько–англійсько–німецький тлумачний та перекладний сіїовник термінів ринкової економіки / А.С. Д’яков за ред. Г.Р. Кляка. – K.: Обереш, 2001. – 622 с.

- Внукова Н.Н. Мир лизинга / Н.Н. Внукова. – X.: Основа, 1994. – 223 с.

- Рогозян Л.Є. Обгрунтування необхідності розмежувань понять “лізинг» і «оренда» у вітчизняному законодавстві / Л.Є. Рогозян, Н.В. Гришко, О.В. Кунченко // Економіка: проблеми теорії та практики: зб. наук, пр.: в 4 т. – Дніпропетровськ: ДНУ, – 2008.: в 4 т. – Вип. № 243, т. 3 – С. 7І9–724.

- Турило А.М. Інноваційний лізинг / А.М. Турило, ТА. Черемисова. – Кривий Ріг: Видавничій дім, 2005. – 143 С.

- Дідур С.В. Організаційно–економічний механізм розвитку лізингових відносин: автореф. дис. на здобуття наук, ступеня канд. екон. наук : спец. 08.02.3 «Організація управління, планування і регулювання економікою» / С.В. Дідур. – К., 1998. – 22 с.

- Вишнякова І.В. Економічна ефективність лізингових угод на промислових підприємствах : автореф. дис. на здобуття наук, ступеня канд. екон. наук : спец. 08.06.01 «Економіка, організація і управління підприємствами» /І.В. Вишнякова. – Дніпропетровськ, 2004. – 19 с.

- Стукало Н.В. Міжнародний лізинг та деякі проблеми його митно–тарифного регулювання / Н.В. Стукало // Фінанси України. – 2000. – № 3. – с. 125–129.

- Галущак O.Л. Лізинг в системі стимулювання інноваційної діяльності : автореф. дис. на здобуття наук, ступеня канд. екон. наук : спец. 08.02.02 «Економіка та управління науково–технічним прогресом, інвестиційні та інноваційні процеси» / О.Я. Галущак.–Львів, 1998. – 15 с.

- Лайчук С. М. Облік і контроль лізингових операцій: теорія і практика : автореф. дис. на здобуття наук, ступеня канд. екон. наук : спец. 08.06.04 «Бухгалтерський облік, аналіз та аудит» / С.М. Лайчук. – К., 2007 – 15 С.

- Овсак О. П. Організаційно–економічне забезпечення лізингових операцій на авіаційному транспорті : автореф. дис. на здобуття наук, ступеня канд. екон. наук : спец. 08.07.04 «Економіка транспорту і зв'язку» / О.П. Овсак. – К., 2003. – 21 с.

- Пащенко Ю.Є. Лізинг як форма взаємозв’язків «Укрзалізниці» з малими підприємствами / Ю.Є. Пащенко, О.М. Стасюк // Залізничий транспорт України. – 2010. – № 6. – С. 34–38.

- Прилуцкий Л.Н. Финансовый лизинг. Правовые основы, экономика, практика / Л.Н. Прилуцкий. – М.: Изд–во «ОСЬ–89», 1997. – 272 с.

- Горемыкин В.А. Лизинг / В.А. Горемыкин. – М.: ИТК «Дашков и К», 2003. – 944 с.

- Лещенко М.И. Основы лизинга / М.И. Лещенко. – М.: Финансы и статистика, 2001. – 336 с.

- Джуха В.М. Лизинг / В.М. Джуха. – Ростов н/Д.: Феникс, 1999. – 320 С.

- Философова Т.Г. Лизинг / Т.Г. Философова. – М.: ЮНИТИ–ДАНА, 2006. – 191 с.

- Гришко Н.В. Щодо питання класифікації лізингу в Україні / Н.В. Гришко, О.В. Кунченко // Економічний аналіз. – 2008. – Вил. З (19). – С. 151–155.

- Про фінансові послуги та державне регулювання ринків цінних паперів : закон України від 12 липня 2001 р. № 2664–111 // Відомості Верховної Ради України. – 2002. – № 1. – Ст 1.

- Кантович Л.И. Горные машины / Л.И. Кантович, В.Н. Гетопанов. – М.: Недра, 1989. – 304 с.

- Методические рекомендации по определению экономической эффективности мероприятий, направленных на ускорение научно–технического прогресса. – М.: Экономика, 1988. – 54 С.

- Ширнин И. Г. Ветроэнергетика и другие альтернативные источники энергии / И. Г. Ширнин, А.Н. Ткачук // Уголь Украины. – 2007. – № 4. – С. 3–5.

- Ковальчук К.Ф. Показники ефективності лізингової угоди / К.Ф. Ковальчук, І.В. Вишнякова // Фінанси України, – 2004. – № 6. С. 141–146.

- Трощій Д.О. Оцінка ефективності лізингових проектів / Д.О. Тровдб / У Формування ринкових відносин в Україні: зб. наук. пр. – К.: НДЕІ, 2006. – № 8. – С. 62–65.

- Інформаційна довідка про основні показники розвитку галузей паливно–енергетичного комплексу України / М–во енергетики та вугільної промисловості України [Електронний ресурс]: – Режим доступу: http://mpe.kmu.gov.ua

- Плакиткина Л.С. Прогнозирование рыночных цен на уголь на внешнем и внутреннем рынках до 2030 г. / Л.С. Плакиткина Л.С. // Уголь. – 2008. – № 9. – С. 45–49.

- Турило А.М. Оцінка ефективності інноваційного лізингу / А.М. Турило, Т.А. Черемесова // Фінанси України. – 2005. – № 1. – С. 44–49.

- Машина Н.І. Економічний ризик та методи його вимірювання / Н.І. Машина. – K.: Центр навч. літ., 2003. – 188 с.

- Алавердян Л.Н. Институциональные преобразования в угольной отрасли / Л.Н. Алавердян // Уголь Украины. – 2009. – № 7. – С. 14–18.

- Гришко Н.В. Обоснование необходимости лизингового финансирования угледобывающих предприятий / Н.В. Гришко, А.В. Кунченко // Бизнес Информ. – 2007. – № 12. – С 128–130.

- Управление риском в рыночной экономике / В.Н. Вяткин, В.А. Гамза, Ю.Ю. Екатеринославский, Дж.Дж. Хэмптон. – М.: ЗАО «Изд–во «Экономика», 2002. – 195 с.

- Кабанов А.И. Негосударственный капитал в системе инвестирования развития предприятий угольной промышленности / А.И. Кабанов, Л.Л. Стариченко, Н.А. Пономаренко, Д.КХ Череватский // Уголь Украины. – 2003. – № 12. – С. 14–16.

- Кабанов А.І. Обгрунтування фінансово–економічних взаємовідносин вуглевидобувного підприємства та інвестора – розробника частини гірничого відводу / А.І. Кабанов, Л.Л. Стариченко, В.В. Цикарева // Уголь Украины. – 2004. – № 2. С. 7–10.

- Вітлинський В.В. Ризикологія в економіці та підприємництві: монографія / В.В. Вітлинський, Г.І. Великоіваненко. – K.: КНЕУ, 2004. – 480 с.

- Пампура О.И. Актуальные вопросы финансирования инновационной деятельности предприятий угольного комплекса / О.И. Пампура // Менеджер. – 2002. – № 3.– С. 39–47.

- Пономаренко Н.А. Проблемы реформирования угольной промышленности / Н. А. Пономаренко // Уголь Украины. – 2005, – № 5 – С. 9–13.

- Верченко І.Д. Багатокритеріальність і динаміка економічного ризику: монографія / П.І. Верченко. – K.: КНЕУ, 2006. – 272 с.

- Янко С. В. Инвестиционное обеспечение развития угледобывающих предприятий Украины в современных условиях / С. В. Янко // Уголь Украины. – 2006. – № 1.–0. 14–18.

- Анализ деятельности российских лизинговых компаний [Електронний ресурс]: – Режим доступу: http://www.fadr.msu.ru/rin/ieasing/anaivs2.htm

- Саламатин А.Г. Угольная промышленность России на пороге нового тысячелетия / А.Г. Саламатин// Уголь. – 2000. – № 1. – С. 3–5.

- Бурдина А.А. Влияние рисков на конкурентоспособность предприятия / А.А. Бурдина // Экономический анализ. – 2006. – № 2. – С.7–15.

- Холодов П.П. Целевой региональный лизинговый фонд – как источник воспроизводства основних производственных фондов / П.П. Холодов // Уголь. – 2010. – № 5. – С. 70–71.

- Агапова Т.Н. Качественная оценка риска финансово–хозяйственной деятельности предприятий по промышленной переработке молока / Т.Н. Агапова, Н.А. Медведева // Экономический анализ – 2005. – № 18. – С. 2–6.

- Дергалюк Б.В. Вплив організаційної структури компанії на здійснення лізингової діяльності / Б.В. Дергалюк // Економічний вісник. – 2009. – № 6. – С. 179–182.

- Баєва О. Стратегія розвитку лізингової компанії / О. Баєва // Галицький економічний вісник. – 2011. – № 2(31). – С. 111–117.

- Гордієнко Т. Формування фінансової структури лізингової компанії / Т. Гордієнко // Вісник Київського національного технічного університету. – 2009. – № 3.– С. 61–68.

- Мескон М.Х. Основы менеджмента/ М.Х. Мескон, М. Альберт, Ф. Хедоури: пер. с англ. – М.: Дело, 2002. – 704 с.

- Радов Д. Структура управления региональными филиалами: в поисках оптимальной модели / Д. Радов // Менеджмент и менеджер. – 2008. – № 2. – р. 51–56.

- Быкова А. Организационные структуры управления / А. Быкова. – М.: ОЛМА–ПРЕСС Инвест: Ин–т экономических стратегий, 2003. – 160 с.

- Дафт Р.Л. Менеджмент / Р.Л. Дафт. – СПб: Питер, 2002. – 832 с.

- Управление организацией / Алоев Г.Л., Баранчеев В.П., Гунин В.Н., Кибанов А.Я. и др.; под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатиной. – М.: ИНФРА–М, 2003. – 716 с.

- Міщенко В. І. Основи лізингу / В.І. Міщенко, О.Г. Луб'яницький, Н.Г. Слав’янська – К.: Т–во «Знання», КОО, 1997. – 138 с. – (Серія «Бібліотечка банкіра»).

- Кузьміна 3. М. Сутність і структура лізингових платежів / З.М. Кузьміна // Держава та регіони. Серія: економіка та підприємництво. – 2006. – № 2 – С. 325–329.

- Шевінська І.В. Економічна сутність лізингового платежу та методичні підходи до розрахунку його розміру [Електронний ресурс] / І.В. Шевінська, Г. Білецька. – Режим доступу: http://www.nbuv.gov.ua

- Рибченко М.Ф. Методичні основи розрахунку і обліку лізингових платежів [Електронний ресурс] / М.Ф. Рибченко – Режим доступу: http://www.nbuv.gov.ua/portal

- Підсумки діяльності лізингодавців за 2008–2010 рр. [Електронний ресурс] / Асоціація «Українське об’єднання лізингодавців» – Режим доступу: http://www.Leasing.org.ua/ua/bulletin

- Харченко С А. Методичні основи розрахунку лізингових платежів / С.А, Харченко // Актуальні проблеми економіки. – 2009. – № 4. – С. 188–195.

- Дудченко Я. О. Оцінка економічної ефективності інвестиційних проектів / Я. О. Лудченко. – К.: Ельга, Ніка–Центр, 2004. – 208 с.

- Кітель В. Р. Оцінювання економічної ефективності ризикових проектів реального інвестування / В.Р. Кігель І І Держава та регіони. Серія: Економіка та підприємництво, – 2008. – № 3. – С. 118–124

- Катериннч М. Б. Аналіз та оцінка інвестиційних проектів / М.Б. Катеринич // Інвестиції: практика та досвід. – 2007. – № 16. – С. 11–17

- Аналіз і розробка інвестиційних проектів / І.І. Цигилик, С.О. Кропельницька, М.М. Білий, О.І. Мозіль. – К.: Центр навчальної літератури, 2005 – 160 с.

- Балацький О.Ф. Управління інвестиціями / О.Ф. Балацький, ОМ. Теліженко, М.О. Соколов. – Суми: Університетська книга, 2004. – 233 с.

- Управління інвестиціями на підприємстві: Навч. посібник для студ. екон. спец, вищих навч. закладів / Г.В. Козаченко, О.М. Антіпов, О.М. Ляшенко, Г.І. Дібніс. – Лібра, 2004. – 368 с.

- Внукова Н.М. Управління ризиком лізингових операцій (науково–методичні рекомендації) і Н.М. Внукова. – X.: Бізнес Інформ, 1997. – 48 с.

- Логвинчук Р.П. Ризики при укладенні договорів лізингу / Р.П. Логвинчук // Держава і право. Юридичні і політичні науки: зб. наук, праць. – K.: Ін–т держави і права ім. В.М. Корецького НАН України, 2008. – Вип. 41. – С. 392–395.

- Галецька Т.І. Методика оцінки ефективності інвестиційних лізингових проектів / Т.І. Галецька, О.І. Топішко // Наукові записки Національного університету «Острозька академія». Серія: Економіка. – 2009 – Вип. 12. – С. 454–469.

- Біла І.В. Оцінка ефективності використання фінансового лізингу в сучасних умовах / І.В. Біла – Режим доступу: http://www.nbuv.gov.ua/portal/soc gum/prvs/2007 4Z1480.pdf.

- Турило А.М. Оцінка ефективності інноваційного лізингу / А.М. Турило, Т.А. Черемесова // Фінанси України. м 2005. – № 1. – С. 44–49.

- Балацький О.Ф. Управління інвестиціями / О.Ф. Балацький, О.М. Теліженко, М.О. Соколов. – Суми: Університетська книга, 2004. – 233 с.

- Аптекар С. Оцінка ефективності інвестиційних проектів / С. Аптекар // Економіка України. – 2007. – № 1. – С. 42–49.

- Голов С.Ф. Управленческий учет / С.Ф. Голов. – К.: Либра, 2004. – 576 с.

- Ковалев В. В. Методы оценки инвестиционных проектов / В.В. Ковалев: Финансы и статистика, 2001. – 144 с.

- Аналіз і розробка інвестиційних проектів / І.Д. Цигилик, С.О. Кропельницька, М.М. Білий, О.І. Мозіль. – К.: Центр навчальної літератури, 2005. – 160 с.

- Бень Т. Методи визначення економічної ефективності інвестицій: порівняльний аналіз / Т. Бень // Економіка України. – 2006. – № 6. – С. 41–46.

- Методика (основные положения) определения экономической еффективности использования в народном хозяйстве новой техники, изобретений и рационализаторских предложений. – М.: Экономика, 1977. – 44 с.

- Методические рекомендации по определению экономической эффективности мероприятий, направленных на ускорение научно–технического прогресса. – М.: Экономика, 1988., 54 с.

- Ковальчук К.Ф. Показники ефективності лізингової угоди / К.Ф. Ковальчук, І.В. Вишнякова // Фінанси України, 2004. – № 6. – С. 141–146.

- Трощій Д.О. Оцінка ефективності лізингових проектів / Д.О. Тровб /У Формування ринкових відносин в Україні: зб. наук. пр. – К.: НДЕІ, 2006. – № 8. – С. 62–65.

- Підсумки діяльності лізингодавців за 9 місяців 2011 року. [Електронний ресурс]. – Режим доступу: http://www.leasing.org.ua/ua/bulletin/

- Наявність і стан основних засобів за 2010 рік. [Електронний ресурс]. – Режим доступу: http://www.ukrstat.gov.ua/operativ/operativ2010/ibd/nsoz/nsoz09_u.htm