Реферат по теме выпускной работы

Содержание

- Введение

- 1. Построение эконометрических моделей

- 1.1 Основные этапы построения

- 1.2 Анализ эконометрических моделей

- 2. Правила формирования ставок по депозитам и кредитам

- 2.1 Предпосылки формирования ставок

- 2.2 Факторы, которые влияют на ставки

- 3. Аппарат мультимножества для ранжирования факторов, которые ылияют на ставки

- 3.1 Основные определения

- 3.2 Правила ранжирования

- 3.3 Пример использования

- 4. Прогнозирование с помощью эконометрических моделей

- 4.1 Правила прогнозирования

- 4.2 Оценка результатов прогнозирования

- Выводы

- Список источников

Введение

Коммерческие банки на современном этапе развития экономики являются очень важным ее сектором. Предоставление коммерческими банками различных услуг, в том числе предоставление кредитов и размещения свободных средств в качестве депозитов для юридических и физических лиц, превратили коммерческие банки в очень важное звено современной экономики.

Прогнозирование процентных ставок по кредитам и депозитам для коммерческих банков является очень важным этапом их деятельности. Если эти процентные ставки рассчитаны правильно, то коммерческий банк будет получать максимум прибыли. В противном случае он будет терять некоторую ее часть.

Целью данной работы является анализ средств для построения эконометрической модели для прогнозирования ставок по кредитам и депозитам.

Для реализации поставленной цели необходимо выделить ряд задач:

- провести анализ предпосылок формирования ставок по кредитам и депозитам;

- определить факторы, влияющие на ставки по кредитам и депозитам;

- определить исходные и итоговые данные модели.

Объектом исследования данной работы является процесс формирования процентных ставок по кредитам и депозитам.

Предмет исследования – процентные ставки по кредитам и депозитам в коммерческих банках.

Актуальность данной темы объясняется тем, что уровень процентных ставок по кредитам и депозитам является важным залогом эффективной деятельности коммерческого банка и получения максимума прибыли.

Для решения поставленной задачи можно использовать методы построения и анализа эконометрических моделей, методы ранжирования объектов с помощью аппарата мультимножеств.

1. Построение эконометрических моделей

1.1 Основные этапы построения

В обобщенной форме эконометрическая модель, которая описывает взаимосвязи между явлениями или закономерности их развития, представляется с помощью соотношения:

В соотношении (1.1) f(a,x) – это функционал, выражающий вид и структуру взаимосвязей. Величина выражает уровень явления, который исследуется, и называется зависимой (объясняющей) переменной или результативным признаком; величина x=(x1,x2...,xn) представляет собой вектор значений независимых (объясняющих) переменных xi; через α=(α0,α1,α2,...,αn) is a vector od some произвольных констант, которые называются параметрами модели; ε – ошибка модели.

Ошибка модели ε характеризует отличие реализованного значения перменной y от вычисленных в соответствии с соотношением (1.1) в конкретных условиях (при конкретных значениях переменных факторов xi) и рассматривается как случайная величина.

Для вычисления числового значения параметров α0,α1,α2,...,αn используется заранее накопленный массив наблюдений по совместному проявлению изучаемого процесса и факторов, которые рассматриваются. Одно наблюдение представляет собой множество значений (yt,x1t,x2t,...,xnt). Индекс t отвечает отдельному наблюдению.

Зависимую переменную y часто называют эндогенной (внутренней) переменной модели, отображая той факт, что значения зависимой переменной определяется только значениями независимых переменных xi.

Независимые переменные (факторы) x1,x2,...,xn называют экзогенными (внешними) переменными. Термин «внешний» говорит о том, что значения переменных xi определяются вне рассматриваемой модели, для которой они являются заданными.

По характеру связи факторов с переменной y модели разделяются на линейные и нелинейные. По свойствам своих параметров модели подразделяются на модели с постоянной и переменной структурой. Особый вид моделей составляют системы взаимосвязанных эконометрических уравнений, включающих несколько уравнений вида (1.1) [1].

В общем случае процедуру построения эконометрической модели можно разделить на несколько взаимосвязанных между собой этапов:

- Aнализ специфических свойств рассматриваемых явлений и процессов, обоснование класса моделей, которые наиболее подходят для их описания;

- Оценка параметров выбранного варианта модели на основании исходных данных, выражающих уровни показателей (переменных) в различные моменты времени;

- Проверка качества построенной модели и обоснования вывода о целесообразности ее использования в ходе дальнейшего эконометрического исследования;

- При выводе о нецелесообразности использования построенной эконометрической модели в дальнейших исследованиях следует вернуться к первому (или к любому другому этапу) и попытаться построить более качественную модификацию модели (другой вариант модели) [2].

1.2 Анализ эконометрических моделей

Для оценки статистической значимости коэффициентов линейной регрессии используется t-критерий Стьюдента:

- Выдвигается нулевая гипотеза H0 о статистической незначимости коэффициента уравнения регрессии;

- Вычисляется фактическое значение t-критерия tфакт и определяется критическое (табличное) значение t-критерия tтабл;

- Проверяется условие tфакт>tтабл. Если условие выполняется, то нулевая гипотеза H0 о статистической незначимости коэффициента уравнения регрессии отклоняется и коэффициент уравнения считается статистически значимым. Если tфакт≤tтабл, то гипотеза H0 не отклоняется и признается статистическая незначимость или недостоверность коэффициента уравнения регрессии.

Величины tb,факт, ta,факт вычисляются по формулам:

где Sa и Sb – стандартные ошибки коэффициентов регрессии, которые вычисляются по формулам:

где ˆyi – рассчитанные значения зависимой переменной, yi – фактические значения зависимой переменной, n – объем выборки, xi – фактические значения независимой переменной, x- – среднее значение фактических знаечний независимой переменной [3].

Тестирование значиомсти объясняющей переменной X или адекватности модели проводится по критерию Фишера. Проверяется, на самом ли деле независимая переменная X влияет на значение зависимой переменной Y.

Используя суммы квадратов отклонений, вычислим F-критерий Фишера по формуле:

Рассчетный критерий Фишера с учетом степеней свододы вычислим по формуле:

где m, (n-m-1) – число степеней свободы соответственно числителя и знаменателя зависимости; n – количество наблюдений; m – количество независимых переменных.

Тестирование значимости переменной X по критерию Фишера состоит из следующих этапов:

- формулируем нулевую гипотезу H: β1=0;

- задаем уровень значимости или вероятность ошибки α (наприклад, 5%);

- вычисляем F-отношение;

- по таблицам F-распределения Фишера находим F-критическое значение при заданном уровне значимости (или ошибки) и по степеням свободы f1 и f2;

- эту гипотезу отвергаем с 5%-ным риском ошибиться, если Fрозр>F0.95, где F0.95 - значение F при 5%-ном риске ошибки.

Значение Fтабл определяют по специальным таблицам в зависимости от степеней свободы f1 и f2: f1=(n-m-1), f2=(n-1).

Если по своим значениям Fрозр>Fтабл, то можно сделать вывод об адекватности построенной модели – допускаем наличие линейной связи [4].

Суммарной мерой общего качества уравнения регрессии является коэффициент детерминации R². В случае парной регрессии коэффициент детерминации будет совпадать с квадратом коэффициента корреляции:

где u²i – это разница между исходным значением Y и значением, которое рассчитано по полученной зависимости.

Коэффициент детерминации определяет долю разброса зависимой переменной, которая объясняется регрессией Y на X; дробь определяет долю разброса зависимой переменной, которая не объясняется регрессией [5].

В общем случае справедливым является соотношение 0≤R²≤1. Чем теснее линейная связь между X и Y, тем ближе коэффициент детерминации к единице. Чем слабее эта связь, тем R² ближе к нулю [6].

Іншим засобом оцінки рівняння регресії є середня похибка апроксимації.

Фактические значения результативного признака отличаются от теоретических, рассчитанных по уравнению регрессии, т.е. y и yx. Чем меньше это различие, тем ближе теоретические значения подходят к эмпирическим данным, лучше качество модели[7].

Средняя ошибка аппроксимации рассчитывается по формуле:

Предельное значение этого показателя не должно превышать 10%.

2 Правила формирования ставок по депозитам и кредитам

2.1 Предпосылки формирования ставок

Банк – это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции:

- Привлечение к вкладам денежных средств юридических и физических лиц (до востребования и на определенный срок);

- Размещение указанных средств от своего имени и за свой счет на условиях возвратности, срочности и платности;

- Открытие и ведение банковских счетов клиентов.

Все банковские операции делятся на 2 вида: активные и пассивные.

Активные операции – это операции по размещению собственных и привлеченных средств банка для получения прибыли. Активные операции банка в зависимости от их экономического содержания делятся на:

- Кредитные (заемные)

- Инвестиционные;

- Гарантийные;

- Операции с ценными бумагами [8].

Банковский процент, как экономическая категория, обеспечивает перераспределение прибыли юридических и физических лиц, регулирование производства и обращения путем распределения ссудных капиталов на межотраслевом и международном уровнях и антиинфляционную защиту денежных накоплений клиентов банка.

Размер банковского процента иногда определяют путем деления планируемого годового дохода банка на сумму предоставленного кредита, но чаще, определяя отношение спроса на кредит с предложением. При этом учитывают, что на величину спроса и предложения влияют такие факторы, как темп инфляции, нормативы государственного кредитного регулирования, объем денежных накоплений юридических и физических лиц, сезонный характер формирования и распределения кредитных ресурсов.

Осуществляя кредитование, коммерческий банк базируется на таких частных принципах, как:

- обеспеченность кредита, которая создает защиту имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств;

- целевой характер кредита, который состоит в обязанности заемщика использовать полученные от кредитора средства строго на цели, которые предусмотрены кредитным договором;

- дифференцированность кредита, которая предусматривает особенный подход со стороны коммерческого банка к разным категориям потенциальных заемщиков [9].

Одним из аспектов формирования процентной ставки является ликвидность. Ликвидность активов - это их способность быстро и без потерь стоимости превращаться в наличные средства. Кредитор, предоставляя средства заемщику, отказывается от более высокого уровня ликвидности активов, а выплата процентов выступает как компенсация за это. В зависимости от степени ликвидности колеблется компенсационная плата [10].

Пассивные операции – это совокупность операций, обеспечивающих формирование ресурсов коммерческого банка.

Ресурсы коммерческого банка могут быть сформированы за счет собственных и привлеченных средств. Мобилизуя временно свободные средства юридических и физических лиц на рынке финансовых ресурсов, коммерческие банки удовлетворяют потребности экономики в дополнительных оборотных и инвестиционных средствах.

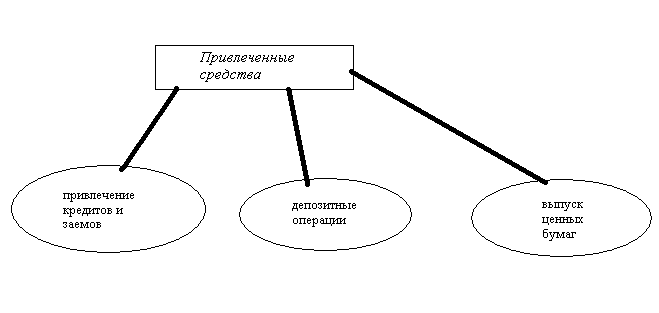

Привлеченные средства формируются посредством следующих банковских операций:

Рисунок 1 – Составляющие привлеченных средств коммерческого банка

Объемы привлечения сбережений в банковскую систему существенно зависят от ценовой политики банков, основным инструментом которой является депозитная ставка. Банки устанавливают дифференцированные ставки в зависимости от вида депозитного счета, срока размещения средств на депозите и суммы вклада. Ценообразование по депозитным обязательствам банка базируется на анализе соотношения между депозитной ставкой, которая отражает рыночную стоимость привлечения средств, и расходами банка по обслуживанию каждого вида депозитных счетов.

Необоснованное завышение депозитных ставок имеет негативные последствия для всего общества. Использование научных подходов к определению базового уровня процентных ставок позволяет коммерческим банкам проводить взвешенную ценовую политику в сфере привлечения средств.

В основу формирования депозитных ставок положено определение базовой рыночной ставки, которая показывает тот минимальный уровень доходности, который удовлетворит инвестора в случае вложения собственных средств в банк.

Определяя депозитную ставку, банк должен учитывать то, что владелец денежных сбережений рассматривает различные варианты вложения средств: предпринимательскую деятельность, покупку реальных активов (золото, здания, автомобили и т.п.), приобретение ценных бумаг, предоставление займов. Чтобы заинтересовать вкладчика в размещении денег в банке и заставить отказаться от других вариантов, банковские учреждения должны компенсировать ему средний уровень доходности в экономике страны. Считается, что этот уровень почти равен реальным темпам экономического роста за определенный период времени, отражающий действительное экономический рост в противовес инфляционному росту цен на товары и услуги [12].

2.2 Факторы, которые влияют на ставки

На уровень депозитной ставки влияет множество факторов, и в частности такие, как спрос и предложение денежных средств на рынке, спрос на кредиты, нормы обязательных резервов по обязательствам банка, обязательные требования НБУ относительно соотношения вкладов физических лиц и регулятивного капитала банка, структура и условия вклада, правила учета и налогообложения доходов, завышенный уровень процентных ставок инсайдерам банка, уровень конкуренции, демпинговая политика отдельных банков, которые только выходят на рынок и стремятся любой ценой завоевать свою нишу, необоснованно повышая депозитные ставки.

В основу формирования депозитных ставок положено определение базовой рыночной ставки, которая показывает тот минимальный уровень доходности, удовлетворяющий инвестора в случае вложения собственных средств в банк. На уровень базовой депозитной ставки влияют такие основные факторы:

- реальные темпы экономического роста в стране;

- ожидаемый уровень инфляции на протяжении периода вложения средств;

- риск невозврата средств, связанный с конкретным банковским учреждением.

Уровень процентной ставки с учетом темпов экономического роста и инфляции называется номинальной безрисковой ставкой. Номинальную безрисковую ставку находят по формуле:

где FV – будущая стоимость денег, PV – нынешняя стоимость инвестиций, n – количество периодов вложения средств (лет).

Депозитная ставка банка в основном немного ниже учетной, хотя иногда спрос и предложение денежных средств на рынке и конкурентные позиции банка приводят к отклонениям от этого правила.

Банки, не имеющие на рынке репутации надежных и стабильных учреждений, вынуждены для привлечения клиентов предлагать высокие депозитные ставки. В таком случае менеджмент банка должен точно знать направления и объемы возможного размещения ресурсов и их доходность. Значительное повышение депозитной ставки может привести к убыточной деятельности банка [12].

На практике также существуют несколько методов, позволяющих коммерческим банкам определить ставку процента по депозиту.

Ценообразование по методу общего фонда средств требует точного расчета стоимости каждого вида услуг по депозитам, расчета средней стоимости депозитной базы и сравнения с уровнем процентной ставки по активным операциям. Ставка размещения должна удовлетворять следующему условию:

где Ya – ставка размещения, Ydi – затраты по i-му депозиту, Wdi – удельный вес i-ого депозита в общей сумме привлеченных средств, Rdi – резервные отчисления по i-му депозиту.

Многие финансовые эксперты считают, что если это возможно, для определения цены депозита должны учитываться не средневзвешенные, а предельные расходы, т.е. дополнительные расходы, связанные с привлечением новых средств. Экономист Джеймс МакНатли предложил способ использования идеи предельных расходов или новой стоимости денег, при определении банком процентных ставок по новым депозитным счетам. Сущность этого метода ценообразования можно выразить следующими формулами:

где N – норма предельных затрат, Q – процентные затраты по депозиту, ΔQ – изменение затрат по депозиту, V -– объем привлеченных средств, ΔV – прирост объема привлеченных средств, Ya – ставка размещения [13].

Определение процентной ставки по кредиту – это одна из самых трудных задач кредитования. Кредитор пытается установить достаточно высокую ставку для того, чтобы получить прибыль по кредиту и компенсировать все свои расходы и риски. В то же время ставка должна быть достаточно низкой, чтобы заемщик не обратился к другому кредитору и был способен погасить кредит.

Основные факторы, которые коммерческие банки учитывают при установлении платы за кредит:

- средняя процентная ставка, которую выплачивает банк своим клиентам по депозитным счетам;

- структура кредитных ресурсов банка;

- спрос и предложение на кредиты со стороны клиентов;

- срок и вид кредита;

- стабильность денежного обращения в стране;

- средняя процентная ставка по межбанковскому кредиту [14].

Коммерческие банки при заключении кредитных договоров самостоятельно договариваются с заемщиками относительно размера процентных ставок. При этом на величину и динамику ставок влияют как общие (макроэкономические) факторы, так и отдельные (частные) факторы. К общим факторам относят: соотношение спроса и предложения кредитных средств, денежная и кредитная политика центрального банка, уровень инфляции и другие. Отдельные факторы определяются условиями функционирования конкретного банка, его позицией на рынке, выбранной кредитной и процентной политикой, степенью рискованности проводимых операций, а также условиями, в которых находится заемщик.

Уровень процентных ставок банка формируется основываясь на спросе и предложении заемных средств. На этот уровень также существенно влияют: себестоимость кредита (расходы на привлечение средств и расходы на обеспечение функционирования банка); объем, цель и срок погашения кредита; кредитоспособность (финансовое состояние и репутация) заемщика[15].

Размер банковского процента принято определять, находя отношение спроса на кредит с предложением. На величину спроса и предложения влияют следующие факторы:

- темп инфляции;

- нормативы государственного кредитного регулирования;

- объем денежных накоплений юридических и физических лиц;

- сезонный характер формирования и распределения кредитных ресурсов [9].

3 Аппарат мультимножества для ранжирования факторов, которые ылияют на ставки

3.1 Основные определения

Мультимножеством A, которое порождено обычным множеством U={x1,x2,...}, все элементы xi которого различны, называется совокупность групп одинаковых элементов A={kA1⋅x1, kA2⋅x2,...}, xi∈U, где символ ⋅ обозначает кратность вхождения элемента в мультимножество.

Группу одинаковых элементов kAi⋅xi будем называть компонентой мультимножества; одинаковые элементы xi которые входят в компоненту kAi⋅xi – экземплярами элементов мультимножества; а функцию kA, значения которой kA(xi)=kAi определяет количество вхождений элемента xi∈U в мультимножество A или «вес» элемента xi у мультимножині A – это функция кратности. Таким образом, мультимножество – это множество, которое состоит из различных групп одинаковых экземпляров элементов.

Элемент x принадлежит мультимножеству A (x∈A) и в мультимножестве A есть ровно k экземпляров элемента x, когда кратность элемента x равняется kA(x)=k>0. Если кратность элемента x равняется нулю (kA(x)=0), то элемент x не содержится в мультимножестве A x∉A. Также существует характеристическая функция χA мультимножества A. Если x∈A, то χA(x)=1. Если x∉A, то χA(x)=0.

Если все мультимножества семейства A={A1,A2,...} образуются из элементов одного множества G={x1,x2,...}, то множество G является порождающим множество (доменом) для семейства A. Мощность мультимножества A поределяется как общее количество всех ее элементов:

Размерность мультимножества A - это общее количество различных элементов:

Высота (пиковое значение) мультимножества A - это максимальное значение е функции кратности kA:

а элемент, для которого функция кратности kA максимальна – это пик или пиковый элемент мультимножества A. В мультимножестве может буть несколько пиковых элементов xAi*, xAj*, для которых kA(xAi*)=kA(xAj*).

Опорное множество (носитель) мульимножества A (SuppA) - это обычное множество, которое состоит из единичных экземпляров всех элементов, которые входят в мультимножество A:

Мультимножества A та B називаются равными (A=B), если kA(x)=kB(x) для всех элементов x∈G, и неравными (A≠B), если kA(x)≠kB(x) хотя бы для одного x∈G. Для равных мултиможеств имеем |A|=|B|, /A/=/B/, hgtA=hgtB, xA*=xB*, SuppA=SuppB.

Приведем пример. При помощи домена G={a,b,c,d,e,f,g}образованы мультимножества A={1⋅a,2⋅b,3⋅c,1⋅e,0⋅f,0⋅g} и C={5⋅a,0⋅b,3⋅c,1⋅d,4⋅e,0⋅f,0⋅g}.

Значения функций кратности мультимножества A и C равняются:

Мощности, размерности, высоты и пиковые элементы соответственно равняются:

|A|=10; /A/=5; hgtA=3; xA*=c,d.

|C|=13; /C/=4; hgtC=5; xC*=a.

3.2 Правила ранжирования

Одним из наиболее распространенных подходов к структурированию совокупности объектов A={A1,...,Ak} является строгое или нестрогое упорядочивание, которе представляет собой введение междy объектами бинарных отношений строгого или нестрогого порядка, эквивалентности или несопоставимости, которые заданы на множестве свойтсв объектов. Наиболее популярные методы упорядочивания объектов – это непосредственная порядковая классификация, ранжирование, парные сравнения.

При упорядочивании объектов с помощью метода ранжирования для каждого объекта Ai вычисляется (например, на основе оценок эксперта) натуральное число ri, которое називается рангом. Упорядочивание объектов соответствует упорядочиванию рангов r1<r2<...ri<rc. При сторогом ранжировании (c=k) ранги ri удовлетворяют отношению строгого неравенства, при нестрогом ранжировании (c<k) - нестрогого неравенства.

Возможны различные способы ранжирования объектов. Например, объекты могут быть предъявлены эксперту все вместе или по очереди. При небольшом количестве объектов и одном критерии оценки объектов ранжирование не является трудным для экспертов. При увеличении количества объектов, критериев и экспертов, оценивающих объекты, количество связей между оценками резко возрастает. Ранжирование объектов является для экспертов более трудоемким по сравнению с методами непосредственной классификации [16].

3.3 Примеры использхования

Приведем пример процедуры ранжирования конкурентов с целью определения ранга конкурентоспособности на основании аппарата мультимножеств.

Для выполнения расчетов используем следующие данные:

Q1 – уровень конкурентоспособности продукции фирмы на данном рынке. Имеет три возможных ответа: Q11 – продукция предприятия имеет более высокую привлекательность по сравнению с изделиями аналогичного вида и назначения конкурента; Q12 – продукция по соответствию своих качественных и стоимостных характеристик находится на одном уровне с товарами конкурентов; Q13 – конкурентоспособность продукции очень низкая.

Q2 – эффективность анализируемого вида продукции на конкретном рынке: Q21 – по объёму сбыта, полученной прибыли, занимаемой доли рынка, продукция обладает высокой экономической эффективностью; Q22 – размещение данного вида продукции на рынке экономически не эффективно; Q23 – эффективность продукции на конкретном рынке неизвестна.

Q3 – имидж фирмы: Q31 – реальный имидж фирмы полностью соответствует позитивному восприятию имиджа у потребителей; Q32 – реальный имидж фирмы не полностью соответствует позитивному восприятию потребителей; Q33 – у потребителей совершенно отсутствует представление о миссии и целях фирмы, оказываемые услуги не способствуют созданию позитивного восприятия.

Q4 – эффективность рекламы: Q41 – комплекс рекламных мероприятий осуществлён достаточно эффективно; Q42 – рекламная кампания не в полной мере позволила достигнуть поставленной цели; Q43 – фирме следует пересмотреть комплекс рекламных мероприятий. Реклама не эффективна.

Q5 – эффективность средств стимулирования сбыта: Q51 – мероприятия, направленные на стимулирование сбыта обладают высокой экономической эффективностью; Q52 – мероприятия по стимулированию сбыта не дают положительного экономического эффекта; Q53 – средства стимулирования сбыта не эффективны.

Q6 – качество продукции: Q61 – по основным показателям качества продукция является достаточно конкурентоспособной; Q62 – продукция обладает качеством, допустимым для применения (употребления); Q63 – продукция фирмы обладает низким качеством.

Пусть A={Ai,...,Ak} – совокупность предприятий, желающих оценить конкурентоспособность. Предприятия оцениваются n-экспертами для получения оценки об уровне конкурентоспособности конкурентов по m критериям Q1,...,Qm. Критериями оценки будут выступать показатели, характеризующие конкурентоспособность предприятия. Критерии оценки конкурентоспособности разделяются на два класса: количественные и качественные.

Каждый критерий имеет шкалу количественных или качественных оценок qses, es=1,...,hs, s=1..m. Критерии оценки сортируются от лучшего к худшему, как qs1>qs2>...>qshs. Цель – сортировка всех предприятий от лучшего к худшему по уровню конкурентоспособности, на основе многокритериальных оценок конкурентов.

Объект A является мультимножеством вида Ai={kAi(q11)⋅q11,...,kAi(q1h)⋅q1h,...,kAi(q1m)⋅q1m,...,kAi(qmhm)⋅qmhm}, где kAi(qses) соответствует числу потенциальных конкурентов предприятия, давших объекту A оценку qses по критерию Qm. Правило упорядочивания многопризнаковых объектов сводится к сравнению взвешенных сумм SAi1=ΣωskAi(qs1) первых (наилучших) оценок объектов по всем критериям Qs. Лучшим будет тот объект Ai, у которого эта сумма SAi1 будет больше [17].

4 Прогнозирование с помощью эконометрических моделей

4.1 Правила прогнозирования

Прогнозирование – это получение оценок зависимой переменной для некоторого набора независимых переменных, отсутствующего в исходных данных. Различают точечное прогнозирование (с получением точечной оценки) и интервальное прогнозирование. В первом случае оценкой является некоторое число, во втором – интервал, в котором находится истинное значение зависимой переменной с заданным уровнем значимости.

Ошибка предсказания представляет собой разность между предсказанным и действительным значениями. Для оценки этой ошибки определяется стандартная ошибка предсказания, которая для случая линейной регрессии определяется выражением:

где Sp – стандартная ошибка предсказания; S – стандартная ошибка регрессии; n – количество пар данных, которые используются для регрессионного анализа; xp – значение независимой переменной, для которой делается предсказание; ¯x – выборочное среднее переменной x; var(x) – вариация переменной x в выборке.

Чем больше значение xp отклоняется от выборочного среднего ¯x, тем больше диспресия ошибки предсказания; чем больше объем выборки n, тем меньше дисперсия этой ошибки [18].

Интервал (a,b), который содержит неизвестный параметр Θ с заданной вероятностью β, называют доверительным интервалом. То есть, ксли P(a<Θ<b)=β, то (a,b) – доверительный интервал, а β – доверительная вероятность.

Число α=1-β называют уровнем значимости, оно определяет вероятность того, что доверительный интервал не накроет параметр, который оценивается. Вибор конкретного значения завсисит от объема выборки и характера решаемой задачи.

Общий принцип построения доверительных инттервалов:

- Находим статистику η(X→,Θ), которая завсисит от неизвестного параметра Θ, закон распределения которого неизвестен (и не зависит от Θ).

- Находим квантили η1 и η2 распределения статистики η(X→,Θ), такие что P(η1<η(X→,Θ)<η2)=β. Обычно в качестве η1,η2 выбирают квантили распределения статистики η(X→,Θ) уровней α/2 и 1-α/2 соответственно.

- Решив неравенство η1<η(X→,Θ)<η2 относительно Θ, находим границы доверительного интервала [19].

4.2 Оценка результатов прогнозирования

Все существующие методики оценки качества прогнозирования можно разделить на три группы показателей:

- Абсолютные;

- Сравнительные;

- Качественные.

Абсолютные показатели оценки качества прогноза позволяют количественно определить величину ошибки прогноза в единицах измерения прогнозируемого объекта или в процентах. Это среднеквадратическая ошибка σt, абсолютная ошибка Δпр, средняя абсолютная ошибка Δ¯пр, относительная ошибка εпр и средняя относительная ошибка ε¯пр.

Абсолютная ошибка прогноза может быть определена как разность между фактическим значением (xi) и прогнозом (x*i):

Среднее абсолютное значение ошибки вычисляется по формуле:

Среднеквадратичная ошибка прогноза вычисляется по формуле:

где n – период упреждения..

Абсолютная ошибка пргноза Δпр может быть выражена в процентах относительно фактических значений показателя следующим образом:

а средняя относительная ошибка вычисляется как

Средняя абсолютная и среднеквадратическая ошибки фиксируют среднее значение ошибки на каждом шаге прогноза без учета этой ошибки. Средняя ошибка позволяет определить, какой вид ошибки является наиболее типичным – недооценка или переоценка прогнозируемого показателя.

Сравнительные показатели оценки качества прогноза основаны на сравнении ошибки рассматриваемого прогноза с эталонными прогнозами определенного вида

Один из типов таких показателей (k) может быть представлен следующим образом:

где p*t – прогнозируемое значение величины эталонного прогноза.

В качестве эталонного прогноза может быть выбрана обычная экстраполяция, постоянный темп прироста. Частным случаем показателей такого типа является коэффициент несоответствия (kн), в котором p*t=0 для всех t:

где kн=0 в случае совершенного прогноза.

К сравнительным показателям следует отнести и коэффициент корреляции (R) между прогнозируемыми и фактическими значениями переменной:

Одним из недостатков использования коэффициента корреляции в качестве измерителя точности прогнозов является то, что полная положительная корреляция не предполагает совершенного прогноза.

Качественные показатели позволяют провести некоторый анализ видов ошибок прогнозов, разложить их на какие-либо составляющие. такой анализ важен для циклически изменяющихся переменных, когда необходимо прогнозировать не только общее направление развития, но и поворотные точки цикла, в которых меняются коэффициенты адаптации прогнозной модели.

Все рассмотренные выше показатели точности прогноза используются при проверке точности прогноза, полученного в виде точечных оценок. Если же при прогнозировании получен интервальный прогноз, то мерой точности прогноза может быть относительное число случаев к общему числу случаев, предложенное Е.М. Четыркиным

где p – число прогнозов, подтвержденных фактическими данными; q – число прогнозов, не подтвержденных фактическими данными.

Если η=1, то все прогнозы подтверждаются; если η=0, то прогнозы не подтверждаются.

Рассмотренные выше показатели точности прогноза могут быть использованы только при наличии информации о фактических значениях исследуемого показателя. Все они имеют большую ценность при сопоставлении различных методик прогнозирования [20].

Выводы

В процессе исследования темы магистрской работи были выделены факторы, которые влияют на депозитные и кредитные ставки коммерческого банка. В дальнейшем планируется при помощи аппарата мультимножества ранжировать эти факторы, построить эконометрическую модель и проверить ее качество при помощи различных критериев. Если модель окажется некачественной, то ее нужно улучшить и проверить ее функционирование при помощи реальных данных.

Список источников

- Шанченко Н.И. Лекции по эконометрике : учебное пособие для студентов высших учебных заведений / Н.И. Шанченко. Ульяновск: УлГТУ, 2008. – 139 с.

- Тихомиров Н.П., Дорохина Е.Ю. Учебник по дисциплине «Эконометрика» / Н.П. Тихомиров, Е.Ю. Дорохина. – М.: Изд-во Рос. экон. акад., 2002. – 640 с.

- Шанченко Н.И. Эконометрика (лабораторный практикум) / Н.И. Шанченко. – Ульяновск: УлГТУ, 2011. – 117 с. – Режим доступа: http://ru.scribd.com.

- Кононова Л.О.. Чорноус Л.В., Скопенко Н.С. Економетрія: конспект лекцій / Л.О. Кононова, Л.В. Чорноус, Н.С.Скопенко. – К: НУХТ, 2010. – 144 с.

- Вовк О.Л. Конспект по эконометрике (электронная презентация).

- Бородич С.А. Вводный курс эконометрики / С.А.Бородич. – Мн.:БГУ, 2000. – 354 с.

- Плотников В.В. Основы эконометрики / В.В. Плотников. – Владивосток: ДВГАЭУ, 2003.

- Фролова Т.А. Банковское дело: конспект лекций/ Т.А. Фролова. – Таганрог: ТТИ ЮФУ, 2010. – Режим доступа:http://www.aup.ru.

- Голубев А.А., Абакумова А.В., Мишура Л.Г. Банковское и страховое дело/ А.А. Голубев, А.В. Абакумова, Л.Г. Мишура. – СПб.: СПб ГУИТМО, 2006. – 93 с.

- Формування вартості кредитів у країнах з перехідною економікою та вплив на неї облікової ставки: Інформаційно-аналітичні матеріали / За редакцією к.е.н. О.І.Кірєєва і к.е.н. М.М. Шаповалової – Київ: Центр наукових досліджень НБУ, 2004. – 86с.

- Коммерческие банки: модели и информационные технологии в процедурах принятия решений. – М.: Едиториал УРСС, 2002. – 400 с.

- Примостка Л. О. Фінансовий менеджмент у банку / О.Л. Примостка. – К.: КНЕУ, 2004. – 468 с.

- Основы банковской деятельности (Банковское дело) / Под ред. К.Р. Тагирбекова – М.: Издательский дом «ИНФРА-М», Издательство «Весь мир», 2003. – 720 с.

- Жарковская Е.П. Банковское дело / Е.П. Жарковская. – М.: ОМЕГА-Л, 2006. – 452 с.

- Тавасиев А.М. Банковское дело. Управление и технологии / А.М. Тавасиев. – М.: ЮНИТИ-ДАНА, 2005. – 671 с.

- Петровский А.Б. Пространства множеств и мультимножеств / А.Б. Петровский. – М.: Едиториал УРСС, 2003. – 248 с.

- Вовк О.Л., Гайдукова О.А. Математическая модель оценки конкурентоспособности предприятий на основе мультимножеств / О.Л. Вовк, О.А. Гайдукова // Проблеми моделювання та автоматизації проектування динамічних систем. – 2008. – № 7(150). – С. 129–138.

- Эконометрика. Курс лекций [Электронный ресурс]. – Режим доступа: http://www.iim.ru.

- Яковлева А.В. Эконометрика. Конспект лекций / А.В. Яковлева. – М.: Эксмо, 2008. – 224c..

- Лекции по методам социально-экономического прогнозирования [Электронный ресурс]. – Режим доступа: http://gendocs.ru.