Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета і задачі дослідження та заплановані результати

- 3. Огляд досліджень та розробок

- 4. Теоретичні основи моделювання кредитної політики комерційного банку

- 5. Розробка прогнозної моделі кредитних операцій комерційного банку

- Висновки

- Перелік посилань

Вступ

Питання вдосконалення банківської діяльності та визначення пріоритетних напрямків розвитку банкою системи знаходяться сьогодні в центрі економічного, політичного і соціального життя країни. Банківська система є найважливішим елементом системи національної економіки. Банки як кредитні посередники виконують специфічні функції, які полягають у здатності акумулювати потоки грошових коштів та здійснювати їх перерозподіл між секторами економіки в територіальному та галузевому аспектах. Реалізуючи дані функції, банки покликані сприяти сталому економічному зростанню.

Банки представляють невід’ємну частину сучасного грошового господарства, їх діяльність тісно пов’язана з потребами відтворення. Будучи в центрі економічного життя, обслуговуючи інтереси виробників, банки опосередковують зв’язки між промисловістю і торгівлею, сільським господарством та населенням. Банки – це атрибут не окремо взятого регіону або який-небудь однієї країни, сфера їх діяльності не має ні географічних, ні національних кордонів. Вони грають важливу роль у збереженні стабільності грошово-кредитної системи за рахунок тісної взаємодії з державними органами виконання покладених на кредитні установи контрольних і регулюючих функцій. Тому важко переоцінити значення стабільності банківської системи.

Банківська система є одним з найважливіших секторів економіки країни. По-перше, надаючи послуги юридичним і фізичним особам, банки вносять свій внесок у створення валового національного продукту; по-друге, направляючи грошові потоки банки, є ключовою ланкою фінансової інфраструктури народного господарства; і, по-третє, чуйно реагуючи на зміни економічної кон’юнктури, що викликаються діями державних органів управління, банки є провідниками стабілізаційної економічної політики держави. Кредитування є тією банківською послугою, яка приносить найбільшу кількість прибутку. Тим часом при вчиненні кредитних операцій у банку виникають високі ризики.

1. Актуальність теми

В даний час для кожного комерційного банку однією з актуальних завдань є виживання в умовах світової фінансової кризи. Це багато в чому залежить від якості та оперативності прийняття стратегічно важливих рішень топ–менеджментом банку. Причому якщо менеджером враховується лише поточна ситуація на ринку без прогнозу можливих коливань різних ринкових факторів, то подібна політика управління безсумнівно призведе до банкрутства, а криза тільки прискорить його наступ.

Магістерська робота присвячена актуальній науковій задачі розробки бусловлено посиленням кредитного ризику в усіх внутрішніх і світових комерційних банках. Однак, незважаючи на актуальність даної теми, а також великої кількості робіт у цій галузі як вітчизняних, так і зарубіжних вчених не існує єдиного підходу до оцінки рівня кредитного ризику комерційного банку. Недостатня теоретична і методична розробленість даної проблеми, її актуальність і зростаюча практична значимість визначили вибір напрямку даного дослідження.

2. Мета і задачі дослідження та заплановані результати

Метою дослідження є розробка економічних моделей кредитної політики комерційного банку, що дозволяють прогнозувати динаміку видачі кредитів в середовищі STATGRAPHICS.

Основні задачі дослідження:

- Аналіз методів інформаційно-аналітичним забезпеченням кредитної політики залучення і розміщення коштів традиційного банку для обгрунтування можливості та перспективності моделювання і прогнозування в середовищі STATGRAPHICS.

- Оцінка способів зменшення рівня кредитного ризику комерційного банку.

- Пошук і виявлення характеристик існуючих методів побудови алгорітмв для прогнозування кредитної політики комерційного банку.

- Виконати постановку задачі моделювання, розробити алгоритм.

- Отримання численних рішень за допомогою моделі у відповідному прикладному програмном пакеті (STATGRAPHICS).

Об’єкт дослідження: середа моделювання STATGRAPHICS.

Предмет дослідження: моделювання кредитних ризиків комерційного банку.

3. Огляд досліджень та розробок

Проблемі кредитною діяльністю у вітчизняній економічній науці приділяється значна увага, цим питанням присвячено чимало наукових праць. Серед вітчизняних економістів, які досліджують теоретичні та практичні аспекти діяльності фінансово-кредитних установ та їх кредитних відносин з суб’єктами господарювання, треба відзначити В. Вітлінського, А. Вовчак, А. Дуку, А. Заруба, В. Ковалюка, М. Крупко, І. Лютого, М. Савлука, А. Кузьміна, Т. Смовженко та інших. У роботах цих авторів розглянуті питання становлення кредитної системи і кредитного ринку України, досліджено нові банківські продукти, нові види кредитів і пов’язані з ними банківські технології, кредитні ризики, визначено систему державного регулювання кредитними послугами і роль фінансово-кредитних установ на сучасному етапі розвитку економіки. Однак питання про підвищення ефективності кредитною діяльністю фінансово-кредитних установ на основі прогнозування кредитування суб’єктів господарювання і сьогодні актуальний.

4. Теоретичні основи моделювання кредитної політики комерційного банку

Банківська діяльність та банківські послуги давно є об’єктом ретельного вивчення в теорії банківської справи, але, як правило, за замовчуванням йдеться про тих банківських послугах, що надаються юридичним особам і, що називається, оптом. Термін роздрібні банківські послуги

увійшов до діловий обіг не так давно, ще не має однозначного тлумачення і тому потребує уточнення змісту. Сам процес фінансового забезпечення функціонування капіталу обумовлює необхідність розвитку специфічного ринку – роздрібних банківських послуг як сегменту ринку банківських послуг.

Якісне та кількісне рівновагу припливу і відпливу коштів кредитного потенціалу – важливий фактор в політиці ліквідності банку. Показники наведеної таблиці дозволяють провести аналіз зазначеного рівноваги і тим самим оцінити ступінь ризику неліквідності через термінову трансформації засобів кредитного потенціалу. Найпростішим показником ступеня термінової трансформації може служити процентне співвідношення між загальною величиною короткострокових активів і короткострокових джерел, між величиною довгострокових активів і довгострокових джерел коштів кредитного потенціалу банку.

Банки, виступаючи в ролі виробника характерних для їх діяльності послуг з метою отримання власних доходів, постійно розширюють кількісний рівень і якісні характеристики. Саме цим можна пояснити виділення ряду характеристик стандартних банківських продуктів, на основі яких сучасна продуктова лінійка комерційних банків має широкий набір роздрібних послуг. Характерні особливості роздрібних банківських послуг наступні: яскраво виражена спрямованість на задоволення особистих соціальних потреб; споживачами роздрібних банківських послуг в тому числі є найбільш інституційно вразливі фізичні особи; ці послуги – дрібніші і незначні за обсягами, як наслідок, мають більш високі витрати, ніж в оптовій банківської діяльності; за ступенем уніфікації – це високо стандартизовані продукти з подібними тарифами і стратегіями; їх відрізняє висока мобільність клієнтів; надання цих послуг передбачає високий рівень автоматизації та активну дистрибуцію. З усіх показників роздрібних банківських послуг найбільш розвинена статистика виданих споживчих кредитів і існує ряд факторів, що впливають на них.

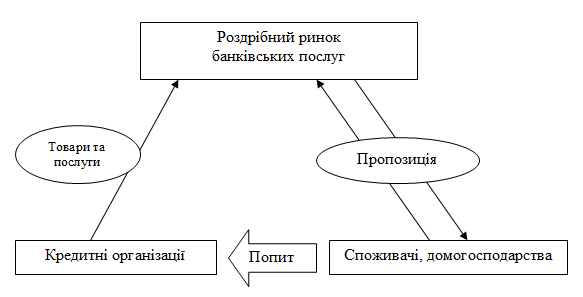

Рисунок 1 – Модель кругообігу нематеріальних благ на роздрібному сегменті ринку банківських послуг

Роздрібні банківські послуги – це послуги, що пропонуються населенню для задоволення особистих, сімейних потреб, які не пов’язані з підприємництвом і засновані на стандартизованих банківських продуктах. Серед факторів, що впливають на розвиток роздрібних банківських послуг, автор роботи назвав: економічну ситуацію, рівень доходів населення, соціально-демографічні тенденції, ступінь розвитку та впровадження інформаційних технологій, соціокультурні фактори, зрілість правового регулювання, банківську інфраструктуру, рівень конкуренції, рівень економічної культури населення.

Грунтуючись на взаємозв’язку динаміки окремих чинників, можна дати оцінку якості надаваних населенню роздрібних банківських послуг. При цьому порядок взаємозв’язку факторів може змінюватися в залежності від цілей вивчення та аналізу. Система факторів може бути використана для оцінки діяльності банків. Результативною ознакою в умовах ринкової економіки найбільш виправдано прийняти вартість банківського кредиту (як для населення, так і для самого банку, тобто формування ринкової ціни кредиту).

Для визначення факторів, що впливають на попит і надалі на рівновагу на ринку кредитів, скористаємося методикою і співвідношенням змін показників у динаміці, тобто соціально-економічної нормалі для попиту на кредити.

Після аналізу соціально-економічних закономірностей можна зробити висновок, що нерівномірний, але стабільне зростання доходів населення безпосередньо не пов’язаний із зростанням кількості кредитів і зменшенням ставки рефінансування. Таким чином, теза про соціально-економічну нормалі для попиту на кредити, а саме про вплив доходів населення, на сьогоднішній момент є не основним і причини резерву зростання кількості операцій з кредитування лежать в області клієнто-орієнтованих стратегій управління і зниження транзакційних витрат в банківських кредитних установах.

Саме підвищення попиту на банківські продукти, на думку здобувача, є основним чинником розвитку роздрібного ринку банківських продуктів і послуг, поштовхом до швидкого розвитку інноваційної діяльності кредитних організацій, метою яких є розробка нових продуктів і фінансових послуг для фізичних осіб, вдосконалення якісної складової вже затребуваних продуктів. Розробка та розвиток банківських послуг, які приноситимуть кредитним організаціям стабільний комісійний дохід, практично не залежить від макроекономічної ситуації на фінансових ринках – найбільш конкурентна сфера, за яку найближчим часом будуть боротися комерційні банки, що претендують на високі позиції в банківському роздробі.

Рисунок 2 – Інституційна структура трансакційних витрат процесу надання роздрібних банківських послуг

Моделі оцінки кредитної політики покликані дати відповідь на питання, який вид кредитів необхідно розвивати та удосконалити: для фізичних або юридичних з урахуванням минулого досвіду і прогнозів щодо майбутнього.

5. Розробка прогнозної моделі кредитних операцій комерційного банку

Прогнозування – це оцінка майбутнього на основі глибокого аналізу тенденцій розвитку соціально-економічних явищ та їх взаємозв’язків. Процес прогнозування передбачає виявлення можливих альтернатив розвитку в перспективі для обгрунтованого їх вибору і прийняття оптимального рішення.

Прогнозування ведеться на основі використання широкого спектру інформації. Але початковий етап прогнозування в економіці завжди пов’язаний з аналізом часових рядів, який дозволяє охарактеризувати закономірність зміни явища в часі.

Для короткострокового прогнозування обсягів кредитів, виданих комерційним банком фізичним та юридичним особам, необхідно провести аналіз помісячного динаміки зазначеного показника протягом тривалого періоду.

Прогноз пропонується здійснювати за допомогою прикладного програмного пакета STATGRAPHICS, використовуючи модель ARIMA з авторегресійної функцією.

Прогнозування з великим значенням тимчасового вікна дає більш точний результат, тому що прогнозування за допомогою моделей ARIMA виконується шляхом аналізу інформації, яка міститься в передісторії часового ряду, а чим більше тимчасове вікно, тим більшу кількість інформації мається для виконання аналізу та побудови якісного прогнозу.

Рисунок 3 – Графічне відображення проміжних процесів прогнозування в STATGRAPHICS

(анімація: 7 кадрів, 5 циклів повторения, 60,5 кілобайт)

Судячи з аналізу та моделювання технології кредитною політикою залучення та розміщення коштів для кредитної установи в дослідження застосована методологія імітаційного моделювання. Реалізований підхід заснований на наступних принципах: прогноз динаміки розподілених наданих кредитів комерційним банком; використання можливостей середовища STATGRAPHICS для представлення динаміки зміни основних параметрів економіко-математичних моделей.

Імітаційне моделювання передбачає побудову сукупності взаємопов’язаних кількісних діаграм, що забезпечує можливість одночасного моделювання системи на якісному і кількісному рівні і дозволяє скоротити витрати часу на вибір стратегії розвитку підприємства.

Висновки

У роботі необхідно дослідити моделювання динаміки наданих кредитів кредитною установою показано на основі трьох гіпотез розвитку кредитної стратегії та зміни якості кредитного портфеля, ефективності витрат та капіталу банку під впливом зовнішніх і внутрішніх обставин.

Ситуація в комерційному банку розглядається під впливом ряду зовнішніх і внутрішніх обставин. Назвемо ці гіпотези відповідно: невезіння

, нормальне управління

, удача

.

Перелік посилань

- Положение

О порядке формирования и использования резерва для возмещения возможных убытков по кредитным операциям банков

, утвержденное Постановлением Правления НБУ № 279 от 06.06.2000 г. - Анализ деятельности коммерческих банков. Под. общ. ред. С. И. Кумок. – М.: АОЗТ

Вече

, 1994. – 400 с. - Бабич А. М., Павлова Л. М. Финансы. Денежное обращение. Кредит. – М.: Финансы и статистика, 2000. – 310 с.

- Баканов М. И., Шеремет А. Д. Теория экономического анализа. – М.: Финансы и статистика, 2001. – 400 с.

- Банковское дело: стратегическое руководство. – М.: Издательство

Консалтбанкир

, 2001. – 432 с. - Бутук А. И. Экономическая теория: Учебное пособие – К.: Викар, 2000. – 644 с.

- Бор М. З., Пятенко В. В. Менеджмент банков: организация, стратегия, планирование. – М.: Финансы, ЮНИТИ, 1997. – 471 с.

- Васюренко О. В. Банковский менеджмент. – К.: Академия, 2001. – 313 с.

- Голуб В. Концептуальные подходы управления проблемными кредитами в коммерческих банках.// Вестник НБУ. – 2000. – № 2. – С. 56 – 58.

- Дмитренко М. Управление финансами банка.// Вестник НБУ. – 2000. – № 11. – С. 28 – 32.

- Катранов А.Г. Компьютерная обработка данных экспериментальных исследований: Учебное пособие/ А.Г.Катранов, А.В.Самсонова; СПб ГУФК им. П.Ф. Лесгафта. – СПб.: изд-во СПб ГУФК им. П.Ф. Лесгафта, 2005. – 131 с.

- Кириченко О. Стратегический менеджмент в банке.// Банковское дело. – 2001. – № 5. – С. 3 – 8.

- Коротюк В., Киреев О., Карчева Г. Финансовое состояние и проблемы развития банков Украины.// Вестник НБУ. – 2002. – № 6. – С. 14 – 20.

- Ковалев В. В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2001. – 445 с.

- Кочетков В. Н. Анализ банковской деятельности: теоретико-прикладной аспект. – К.: МАУП, 1999. – 192 с.

- Левчук К. И. Эффективность краткосрочных кредитных вложений. – М.: Финансы и статистика, 1988. – 109 с.

- Масленченков Ю. С. Финансовый менеджмент в коммерческом банке: Фундаментальный анализ. Кн. 2: Технологический уклад кредитования. – М.: Перспектива, 1996. – 191 с.

- Основы банковского менеджмента: учебное пособие. Под общ. ред. О. И. Лаврушина. – М.: ИНФРА – М, 1995. – 144 с.

- Основы банковской деятельности./ Под ред. К. Р. Тагирбекова. – М.: Финансы и статистика, 2000. – 352 с.

- Панова Г. С. Анализ финансового состояния коммерческих банков. – М.: Финансы и статистика, 1996. – 270 с.

- Панова Г. С. Кредитная политика коммерческого банка. – М.: ИКЦ

ДИС

, 1997. – 464 с. - Пещанская И. В. Организация деятельности коммерческого банка: Учебное пособие. – М.: ИНФРА – М, 2001. – 320 с.

- Соколинская Н. Э. Учет и анализ краткосрочных и долгосрочных кредитов. – М.: АО

Консалтбанкир

, 1997. – 200 с. - Цилюрик Д. Процесс кредитования малого бизнеса. // Вестник НБУ. – 2000. – № 11. – С. 30 – 31.

- Финансы, деньги, кредит. Под ред. О. В. Соколовой. – М.: Юрист, 2000. – 783 с.

- Черкасов В. Е. Финансовый анализ в коммерческих банках. М.: ИНФРА – М, 1995. – 272 с.

- Чумак Р. Роль информации в процессе управления кредитной деятельностью.// Вестник НБУ. – 2001. – № 10. – С. 56 – 57.

- Шеремет А. Д. Финансовый анализ в коммерческом банке. М.: Финансы и статистика, 2001. – 254 с.

- Шеремет А. Д., Сайфулин Р. С. Методика финансового анализа. – М.: ИНФРА, 1996. – 176 с.

- Шеремет А. Д., Щербакова Г. Н. Финансовый анализ в коммерческом банке. – М.: Финансы и статистика, 2000. – 266 с.