Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результаты

- 3. Теоретические аспекты управления производственными запасами

- 4. Оценка состояния и методов управления производственными запасами

- 5. Совершенствование системы управления производственными запасами

- Выводы

- Список источников

Введение

Состояние, формирования и использования производственных запасов является одним из важных факторов обеспечения конкурентоспособности предприятия. Успешное решение стратегических задач развития предпринимательства в Украине в условиях жесткой конкуренции, перенасыщения рынков товарами иностранного производства требует от руководителей разного уровня принятия управленческих решений, направленных на снижение себестоимости товаров за счет материальных ресурсив. Запасы требуют больших капиталовложений и поэтому является одним из показателей, определяет политику предприятия и влияет на уровень логистического обслуживания в целом. Многие предприятия и компании в Украине не уделяют запасам должного внимания и, как правило, недооценивают свои потребности в наличных запасах, что приводит к значительно большим потерям капитала, чем могло бы быть. В процессе производства возникает потребность в управлении производственными запасами. Задачей каждого предприятия является определение оптимального уровня вложения и безопасного снижения вложения денежных средств в приобретение и хранение запасов. Эта проблема особенно важна для предприятий, где запасы составляют значительную часть оборотных фондов.

1. Актуальность темы

В современных условиях хозяйствования обеспечения эффективного развития предприятий и роста их производственного потенциала требует создания качественно новой системы управления материальными ресурсами, и прежде всего, производственными запасами. Главной предпосылкой успешного осуществления производственного процесса является рациональное использование производственных запасов. Эффективное управление запасами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы.

Система управления запасами реализует организационную структуру, текущую политику непрерывной работы предприятия и проектируется с целью непрерывного обеспечения производственной деятельности всеми нужными ресурсами. Современный подход к управлению запасами должен быть одним из стратегических и перспективных составляющих менеджмента предприятия, и ориентироваться на современные инструменты и методы реализации поставленных задач. Современная система управления запасами - это не просто средство для расчета, сколько запасов необходимо закупить и когда это сделать, а система, ориентированная на достижение стратегических целей предприятия и охватывает все стороны деятельности предприятия. Запасы предприятия составляют значительную долю его активов и отвлекают на себя значительный объем ресурсов предприятия, поэтому необходимо совершенствование системы управления запасами с целью высвобождения финансовых ресурсов.

Весомым вкладом в исследование вопроса управления производственными запасами стали труды таких ученых: Аникин Б. А., Ефимова Ф. Ф., Голов С. Ф., Огийчук М. Ф., Пушкарь М. С., Саблук П. Т., Сопко В. В., Чаюн И. Ю., Ефименко В. И., Ткаченко Н. М., Бланк И. А., Швец И. Б., Бондарева И. А., Чейз Р. З., Еквилайн Н. Дж., Якобс Р. Ф., Бойко В. М. и др. Однако, на сегодняшний день однозначной точки зрения по поводу этой проблематики среди ученых не существует. Полученные в течение многих десятилетий результаты как теоретических, так и практических разработок по совершенствованию системы управления производственными запасами имеют большое значение для развития промышленных предприятий. Однако дальнейшего исследования и научной разработки требуют вопросы классификации производственных запасов, методики их оценки при использовании, а также организации экономического анализа на промышленных предприятиях.

2. Цель и задачи исследования

Целью магистерской работы является научно‑теоретическое обоснование и разработка методических основ и практических рекомендаций, направленных на усовершенствование системы управления производственными запасами предприятий промышленности.

Основные задачи исследования:

- Определить сущность системы управления производственными запасами на предприятии.

- Исследовать сущностные характеристики производственных запасов и усовершенствовать понятийный аппарат.

- Исследовать состояние и разработать меры, которые обеспечат повышение эффективности управления производственными запасами.

- Провести оценку современного состояния и тенденций использования производственных запасов на промышленных предприятиях, а также степени влияния производственных запасов на эффективность деятельности промышленных предприятий.

- Разработать рекомендации по использованию методов математического моделирования для совершенствования системы управления производственными запасами.

Объект исследования: процесс управления и контроля производственных запасов на предприятиях.

Предмет исследования: принципы управления и организация учета производственных запасов отечественных промышленных предприятий.

3. Теоретические аспекты управления производственными запасами

В первом разделе магистерской работы рассмотрены теоретические основы управления производственными запасами в экономической теории и бухгалтерском учете и предложено определение сущности понятия производственных запасов. По результатам проведенных исследований установлено, что не существует определенности относительно трактовки термина «производственные запасы» в трудах ученых экономистов. Такое различие в трактовке свидетельствует о том, что раскрытие сути любой экономической категории зависит от выбранного подхода к ее определению, в данном случае, с какой позиции они рассматриваются: логистики или бухгалтерского учета. В магистерской работе на основе исследования экономической литературы предложено следующее определение термин «производственные запасы» – это запасы материальных ресурсов, находящихся на предприятии в виде сырья, материалов, полуфабрикатов, комплектующих изделий, запасных частей, топлива, инструментов и других материалов, предназначенных для производственного потребления и позволяют обеспечить бесперебойность производственного процесса и участвуют в производстве в течение одного производственного цикла и полностью переносят свою стоимость на стоимость готовой продукции.

Управление запасами включает в себя процесс, на который действует ряд факторов, влияющих на характер и стабильность производства, и характеризуются разной возможностью их оценки и учета при планировании материального обеспечения производства. Определение и группирование таких факторов обеспечивает избежание негативных последствий их действия и направления на получение положительного результата в управлении запасами. Выделяя факторы влияния на формирование запасов предприятия, следует их разделить на следующие: факторы влияния на планирование запасов, факторы влияния на организования складского хозяйства, мотивирования работников складского хозяйства и факторы влияния на регулирование недостатков связанных с управлением запасами [1].

Для рациональной организации учета производственных запасов имеет важное значение порядок оценки запасов. Стоимостная оценка активов хозяйствующего субъекта позволяет нам получить обобщенное представление обо всех хозяйственные процессы, явления и события в рамках одного предприятия [8].

На сегодняшний день порядок оценки производственных запасов регламентируется национальным положением (стандартом) бухгалтерского учета № 9 «Запасы». Согласно этому Положению приобретенные или произведенные запасы зачисляются на баланс предприятия по первоначальной стоимости, которая определяется в зависимости от источников поступления запасов. На предприятие запасы могут поступать как такие, которые приобретены за плату, приобретенные в результате обмена на другие активы, изготовленные собственными силами, внесения учредителями (участниками) в уставный капитал предприятия, безвозмездного получения, получение в процессе ремонта, от забракованных изделий и возвратных отходов производства [2].

Порядок оценки запасов зависит от многих факторов, основным из которых является выбранная предприятием система учета запасов. Для отражения запасов и получения информации об их наличии и движении предприятия могут применять системы постоянного или периодического учета, оговорив свое решение в приказе об учетной политике [3].

4. Оценка состояния и методов управления производственными запасами

Во втором разделе магистерской работы осуществлен анализ использования оборотных активов и деятельности предприятий промышленности Украины; исследованы методические подходы к оценке эффективности использования производственных запасов на промышленных предприятиях; обоснована необходимость совершенствования системы управления производственными запасами в современных условиях хозяйствования.

Запасы являются важнейшей частью оборотных активов предприятия и занимают особое место в составе имущества и большую долю в структуре затрат предприятия и обязательно учитывается при определении результатов хозяйственной деятельности предприятия и информации о его финансовом состоянии [4].

Запасы являются важнейшей частью оборотных активов предприятия и занимают особое место в составе имущества и большую долю в структуре затрат предприятия и обязательно учитывается при определении результатов хозяйственной деятельности предприятия и информации о его финансовом состоянии. На основе комплексной методики анализа производственных запасов предприятия была построена линейная регрессионная экономико-математическая модель, которая отражает влияние объема реализации продукции (уi) на формирование суммы обороны средств (хi) на промышленных предприятиях, торговых и предприятиях, производящих сельскохозяйственную продукцию, необходимо обобщить результаты анализа с помощью линейной регрессии с целью определения общего влияния факторов на результативный показатель. На основе МНК строим модель линейной регрессии для оборотных средств b0, b1 определяются по формулам:

Уравнение линейной регрессии имеет вид y=b0+b1*x

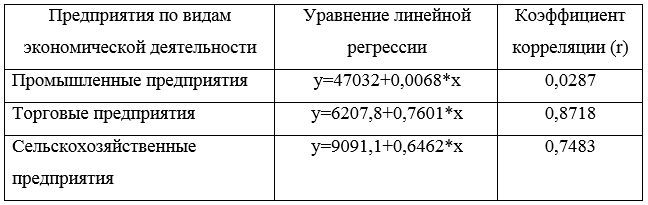

Рассчитаны параметры уравнения искомой прямой b0 и b1 для промышленных, торговых и сельскохозяйственных предприятий представлены в таблице 2.6.

Таблица 2.6. Уравнение линейной регрессии для промышленных, торговых и сельскохозяйственных предприятий.

Уравнение линейной регрессии показывает сколько нужно оборотных активов для того, чтобы начать выпуск продукции. Анализируя коэффициент корреляции промышленных предприятий, видим что сила связи очень слабая, при этом корреляционная связь для торговых и сельскохозяйственных предприятий является высоким.

Эффективность использования производственных запасов на предприятии характеризуется скоростью их оборота (оборачиваемостью). Чем меньше запасы задерживаются на отдельных стадиях, тем быстрее завершается их круговорот [5].

Таким образом, показатели, характеризующие скорость оборачиваемости производственных запасов, и являются показателями эффективности их использования. Эффективное использование производственных запасов характеризуется показателями, представленные на рис. 2.7.

Показатели оборачиваемости оборотных средств, в том числе и производственных запасов могут рассчитываться по всем оборотными средствами, участвующих в обращении и по отдельным их элементам. Изменение оборачиваемости производственных запасов проявляют через сравнение фактических показателей с плановыми или показателями за предыдущий период. Сравнивая показатели оборачиваемости производственных запасов, обнаруживают ускорение или замедление [6].

Эффективное использование производственных запасов является одной из первоочередных задач предприятия в современных условиях и обеспечивается это ускорением их оборачиваемости на всех стадиях кругооборота, поскольку именно это позволяет сэкономить значительные суммы и увеличить объемы производства и реализации продукции без дополнительных финансовых ресурсов [7].

5. Совершенствование системы управления производственными запасами

В третьем разделе магистерской работы предложено совершенствование методических подходов к системе управления запасами; разработаны рекомендации по применению методов математического моделирования; разработана модель эффективного управления производственными запасами на основе факторной модели.

Выводы

Магистерская работа посвящена рассмотрению актуальной экономической проблемы – управлению производственными запасами с целью минимизации затрат и обеспечения получения прибыли, жизнедеятельности и устойчивого развития предприятий в рыночных условиях хозяйствования. Проведенное исследование позволило сделать ряд выводов теоретического и практического характера, основные из которых сводятся к следующему:

- Определено, что современная система хозяйствования обусловливает изменение форм и методов управления экономикой предприятия, требует новых подходов к изучению эффективности его деятельности. Одной из проблем, которая обеспечивает общую эффективность промышленного предприятия является эффективное управление производственными запасами, влияющие на структуру активов предприятия, их оборачиваемость и рентабельность, а структура источников и условия финансирования запасов – на уровень финансовой устойчивости и жизнедеятельности предприятия. Поэтому, в условиях рыночной экономики роль управления производственными запасами значительно выросла. Ведь рациональной организацией формирования и использования производственных запасов определяется финансовое состояние предприятий, который напрямую зависит от результатов его производственной, инвестиционной и финансовой деятельности. И в первую очередь его укреплению будет способствовать бесперебойный выпуск продукции, что возможно только в том случае, когда предприятие осуществляет управление производственными запасами.

- Уточнена сущность экономической природы производственных запасов, их классификация в бухгалтерском учете и предложено в дальнейшем рассматривать их как запасы материальных ресурсов, находящихся на предприятии в виде сырья, материалов, полуфабрикатов, комплектующих изделий, запасных частей, топлива, инструментов и других материалов, предназначенных для производственного потребления.

- Доказано, что для успешного устойчивого развития экономики Украины возникает потребность повышения эффективности системы управления производственными запасами. При этом устойчивое развитие предприятий промышленности во многом зависит от формирования и использования материально‑технических ресурсов и запасов.

- Определено, что управление производственными запасами влияет на повышение эффективности производства. Оно выступает в качестве опосредованной связи между производством, производственным потреблением материальных ресурсов и продукции производственно – технического назначения. Поэтому, автором предложена модель эффективного управления производственными запасами, что позволит предприятию оптимально использовать свои материальные ресурсы.

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение будет в декабре 2014 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Гончар Л. А. Коммерческая логистика: аспекты теории и практики: [Монография] / Л. А. Гончар, В. Г. Мячина, В. М. Мазур, Л. Д. Титаренко. – Д.: Изд – во ДУЭП 2010. – 188 с.

- Под редакцией Добровского В. М. Бухгалтерский учет в Украине: Учебное пособие. – К.: А. С. К., 2011 – 976 с.

- Голов С. Ф., Костюченко В. М. Бухгалтерский учет и финансовая отчетность по международным стандартам: Практическое пособие. – К.: Либра, 2004. – 880 с.

- Дунаева М. В. Особенности оценки производственных запасов / М. В. Дунаева / Финансы, учет и аудит / / 2012. – № 19 С. 271 – 2.

- Мец В. А. Экономический анализ финансовых результатов и финансового состояния предприятия / Мец В. А. – К.: КНЕУ, 2000. – 132 с.

- Смоленюк П. С. Анализ использования материальных ресурсов в условиях рыночных отношений / П. С. Смоленюк, К. К. Бондарь. – К.: Техника, 1993. – 107 с.

- Хобта В. М., Бондарева И. А., Селезнева Н. А., Руднева О. Ю. Развитие системы управления материальными ресурсами предприятия: [Монография]. – М.:

Друкинфо

, – 2012. – 143 с. - Карпенко А. А. Логистический подход к управлению запасами предприятий / О. А. Карпенко, В. Л. Мякушко / / Управление проектами: системный анализ и логистика [научный журнал]. – М.: НТУ, 2009. – Вып. 6. – С. 355 – 364.