Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета і задачі дослідження та заплановані результати

- 3. Теоретичні аспекти управління виробничими запасами

- 4. Оцінка стану та методів управління виробничими запасами

- 5. Удосконалення системи управління виробничими запасами

- Висновки

- Перелік посилань

Вступ

Стан, формування і використання виробничих запасів є одним із важливих чинників забезпечення конкурентоспроможності підприємства. Успішне вирішення стратегічних завдань розвитку підприємництва в Україні в умовах жорсткої конкуренції, перенасичення ринків товарами іноземного виробництва вимагає від керівників різного рівня прийняття управлінських рішень, спрямованих на зниження собівартості товарів за рахунок матеріальних ресурсів.Запаси вимагають великих капіталовкладень і тому є одним з показників, що визначає політику підприємства і впливає на рівень логістичного обслуговування в цілому. Багато підприємств і компанії в Україні не приділяють запасам належної уваги і, як правило, недооцінюють свої потреби в готівкових запасах, що призводить до значно великих втрат капіталу, ніж могло би бути. У процесі виробництва виникає потреба в управлінні виробничими запасами. Завданням кожного підприємства є визначення оптимального рівня вкладення і безпечного зниження вкладення грошових коштів у придбання і зберігання запасів. Ця проблема є особливо важливою для підприємств, де запаси становлять значну частину оборотних фондів.

1. Актуальність теми

За сучасних умов забезпечення ефективного розвитку підприємств та зростання їх виробничого потенціалу вимагає створення якісно нової системи управління матеріальними ресурсами, і перш за все, виробничими запасами. Головною передумовою успішного здійснення виробничого процесу є раціональне використання виробничих запасів. Ефективне управління запасами дає змогу знизити тривалість виробничого й усього операційного циклу, зменшити поточні витрати на їх зберігання, вивільнити із поточного господарського обороту частину фінансових коштів, реінвестуючи їх в інші активи.

Система управління запасами реалізує організаційну структуру, поточну політику безперервної роботи підприємства та проектується з метою безперервного забезпечення виробничої діяльності всіма потрібними ресурсами. Сучасний підхід до управління запасами повинен бути одним із стратегічних та перспективних складових менеджменту підприємства, та орієнтуватися на сучасні інструменти та методи реалізації поставлених задач. Сучасна система управління запасами – це не просто засіб для розрахунку, скільки запасів необхідно закупити і коли це зробити, а система, орієнтована на досягнення стратегічних цілей підприємства й охоплює всі сторони діяльності підприємства. Запаси підприємства складають значну частку його активів та відволікають на себе значний обсяг ресурсів підприємства, тому необхідне удосконалення системи управління запасами з метою вивільнення фінансових ресурсів.

Вагомим внеском у дослідження питання управління виробничими запасами стали праці таких вчених: Анікін Б. А., Бутинець Ф. Ф., Голов С. Ф., Огійчук М. Ф., Пушкар М. С., Саблук П. Т., Сопко В. В., Чаюн І. Ю., Єфіменко В. І., Ткаченко Н. М., Бланк І. А., Швець І. Б., Бондарєва І. О., Чейз Р. З., Еквілайн Н. Дж., Якобс Р. Ф., Бойко В. М. та ін. Проте, на сьогоднішній день однозначної точки зору з приводу окресленої проблематики серед науковців не існує. Отримані протягом багатьох десятиліть результати як теоретичних, так і практичних розробок щодо удосконалення системи управління виробничими запасами мають вагоме значення для розвитку промислових підприємств. Проте подальшого дослідження та наукової розробки потребують питання класифікації виробничих запасів, методики їх оцінки при використанні, а також організації економічного аналізу на промислових підприємствах.

2. Мета і задачі дослідження та заплановані результати

Метою магістерської роботи є науково‑теоретичне обґрунтування і розробка методичних засад та практичних рекомендацій, що спрямовані на удосконалення системи управління виробничими запасами підприємств промисловості.

Основні задачі дослідження:

- Визначити сутність системи управління виробничими запасами на підприємстві.

- Дослідити сутнісні характеристики виробничих запасів та удосконалити понятійний апарат.

- Дослідити стан та розробити заходи, які забезпечать підвищення ефективності управління виробничими запасами.

- Провести оцінювання сучасного стану і тенденцій використання виробничих запасів на промислових підприємствах, а також ступеню впливу виробничих запасів на ефективність діяльності промислових підприємств.

- Розробити рекомендації щодо використання методів математичного моделювання для удосконалення системи управління виробничими запасами.

Об'єкт дослідження: процес управління виробничих запасів на підприємствах.

Предмет дослідження: принципи управління виробничими запасами на вітчизняних промислових підприємствах.

3. Теоретичні аспекти управління виробничими запасами

У першому розділі магістерської роботи розглянуто теоретичні засади управління виробничими запасами в економічній теорії й бухгалтерському обліку та запропоновано визначення сутності поняття виробничих запасів. За результатами проведених досліджень встановлено, що не існує визначеності щодо трактування терміну “виробничі запаси” в працях учених економістів. Така відмінність у трактуванні свідчить про те, що розкриття суті будь‑якої економічної категорії залежить від вибраного підходу до її визначення, у даному випадку, з якої позиції вони розглядаються: логістики чи бухгалтерського обліку. В магістерській роботі на основі дослідження економічної літератури запропоновано наступне визначення терміну «виробничі запаси» – це запаси матеріальних ресурсів, які знаходяться на підприємстві у вигляді сировини, матеріалів, напівфабрикатів, комплектуючих виробів, запасних частин, палива, інструментів та інших матеріалів, що призначені для виробничого споживання і дозволяють забезпечити безперебійність виробничого процесу та приймають участь у виробництві протягом одного виробничого циклу і повністю переносять свою вартість на вартість готової продукції.

Управління запасами включає в себе процес, на який діє низка факторів, що впливають на характер і стабільність виробництва, і що характеризуються різною можливістю їх оцінки і обліку при плануванні матеріального забезпечення виробництва. Визначення та згрупування таких факторів забезпечує уникнення негативних наслідків їх дії та спрямування на отримання позитивного результату в управлінні запасами. Виокремлюючи фактори впливу на формування запасів підприємства, слід їх поділити на наступні: фактори впливу на планування запасів, фактори впливу на організування складського господарства, мотивування працівників складського господарства та фактори впливу на регулювання недоліків пов’язаних із управлінням запасами [1].

Для раціональної організації обліку виробничих запасів має важливе значення порядок оцінки запасів. Вартісна оцінка активів господарюючого суб’єкта дозволяє нам отримати узагальнене уявлення про всі господарські процеси, явища і події в рамках одного підприємства [8].

На сьогоднішній день порядок оцінки виробничих запасів регламентується національним положенням (стандартом) бухгалтерського обліку № 9 «Запаси». Згідно з цим Положенням придбані або вироблені запаси зараховуються на баланс підприємства за первинною вартістю, яка визначається залежно від джерел надходження запасів. На підприємство запаси можуть надходити як такі, які придбані за плату, придбані в результаті обміну на інші активи, виготовлені власними силами, внесення засновниками (учасниками) до статутного капіталу підприємства, безоплатного одержання, отримання у процесі ремонту, від забракованих виробів і зворотних відходів виробництва [2].

Порядок оцінки запасів залежить від багатьох факторів, основним з яких є обрана підприємством система обліку запасів. Для відображення запасів та одержання інформації про їх наявність і рух підприємства можуть застосовувати системи постійного чи періодичного обліку, обумовивши своє рішення в наказі про облікову політику [3].

4. Оцінка стану та методів управління виробничими запасами

У другому розділі магістерської роботи здійснено аналіз використання оборотних активів та діяльності підприємств промисловості України; досліджено методичні підходи до оцінки ефективності використання виробничих запасів на промислових підприємствах; обґрунтовано необхідність удосконалення системи управління виробничими запасами в сучасних умовах господарювання.

Запаси є найважливішою частиною оборотних активів підприємства і займають особливе місце у складі майна та велику частку у структурі витрат підприємства та обов’язково враховується при визначенні результатів господарської діяльності підприємства та інформації про його фінансовий стан [4].

На основі комплексної методики аналізу виробничих запасів підприємства була побудована лінійна регресійна економіко‑математична модель, яка відображає вплив обсягу реалізації продукції (уi) на формування суми обороних коштів (хi) на промислових підприємствах, торгових та підприємствах, що виробляють сільськогосподарську продукцію, необхідно узагальнити результати аналізу за допомогою лінійної регресії з метою визначення спільного впливу факторів на результативний показник. На основі МНК будуємо модель лінійної регресії для оборотних коштів b0, b1визначаються за формулами:

Рівняння лінійної регресії має вигляд y=b0+b1*x

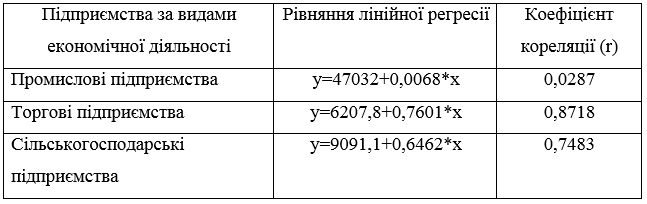

Розраховані параметри рівняння шуканої прямої b0 та b1 для промислових, торгових та сільськогосподарських підприємств представлені у таблиці 2.6.

Таблиця 2.6. Рівняння лінійної регресії для промислових, торгових та сільськогосподарських підприємств.

Рівняння лінійної регресії показує скільки потрібно оборотних активів для того, щоб розпочати випуск продукції. Аналізуючи коефіцієнт кореляції промислових підприємств, бачимо що сила зв’язку дуже слабка, при цьому кореляційний зв'язок для торгових та сільськогосподарських підприємств є високим.

Ефективність використання виробничих запасів на підприємстві характеризується швидкістю їх обороту (оборотністю). Чим менше запаси затримуються на окремих стадіях, тим швидше завершується їх кругообіг [5].

Таким чином, показники, що характеризують швидкість оборотності виробничих запасів, і є показниками ефективності їхнього використання. Ефективне використання виробничих запасів характеризується показниками, що представлені на рис. 2.7.

Рисунок 2.7. Показники ефективності використання оборотних коштів

Показники оборотності оборотних коштів, в тому числі і виробничих запасів можуть розраховуватися за всіма оборотними коштами, що беруть участь в обігу і за окремими їхніми елементами. Зміну оборотності виробничих запасів виявляють через порівняння фактичних показників з плановими або з показниками за попередній період. Порівнюючи показники оборотності виробничих запасів, виявляють прискорення чи сповільнення [6].

Ефективне використання виробничих запасів є одним з першочергових завдань підприємства в сучасних умовах і забезпечується це прискоренням їхньої оборотності на всіх стадіях кругообігу, бо саме це дає змогу зекономити значні суми і збільшити обсяги виробництва та реалізації продукції без додаткових фінансових ресурсів [7].

5. Удосконалення системи управління виробничими запасами

У третьому розділі магістерської роботи запропоновано удосконалення методичних підходів до системи управління запасами; розроблені рекомендації щодо застосування методів математичного моделювання; розроблено модель ефективного управління виробничими запасами на основі факторної моделі.

Висновки

Магістерська робота присвячена розгляду актуальної економічної проблеми – управлінню виробничими запасами з метою мінімізації витрат та забезпечення одержання прибутку, життєдіяльності та сталого розвитку підприємств у ринкових умовах господарювання. Проведене дослідження дозволило зробити ряд висновків теоретичного та практичного характеру, основні з яких зводяться до наступного:

- Визначено, що сучасна система господарювання обумовлює зміну форм і методів управління економікою підприємства, вимагає нових підходів до вивчення ефективності його діяльності. Однією із проблем, яка забезпечує загальну ефективність промислового підприємства є ефективне управління виробничими запасами, що впливають на структуру активів підприємства, їх оборотність і рентабельність, а структура джерел та умови фінансування запасів – на рівень фінансової стійкості і життєдіяльності підприємства. Тому, в умовах ринкової економіки роль управління виробничими запасами значно виросла. Адже раціональною організацією формування і використання виробничих запасів визначається фінансовий стан підприємств, який безпосередньо залежить від результатів його виробничої, інвестиційної і фінансової діяльності. І в першу чергу його зміцненню буде сприяти безперебійний випуск продукції, що можливо лише у тому випадку, коли підприємство здійснює управління виробничими запасами.

- Уточнено сутність економічної природи виробничих запасів, їх класифікацію в бухгалтерському обліку і запропоновано у подальшому розглядати їх як запаси матеріальних ресурсів, які знаходяться на підприємстві у вигляді сировини, матеріалів, напівфабрикатів, комплектуючих виробів, запасних частин, палива, інструментів та інших матеріалів, що призначені для виробничого споживання.

- Доведено, що для успішного сталого розвитку економіки України виникає потреба підвищення ефективності системи управління виробничими запасами. При цьому сталий розвиток підприємств промисловості багато в чому залежить від формування і використання матеріально‑технічних ресурсів і запасів.

- Визначено, що управління виробничими запасами впливає на підвищення ефективності виробництва. Воно виступає в якості опосередкованого зв’язку між виробництвом, виробничим споживанням матеріальних ресурсів та продукції виробничо‑технічного призначення. Тому, автором запропонована модель ефективного управління виробничими запасами, що дозволить підприємству оптимально використовувати свої матеріальні ресурси.

При написанні даного реферату магістерська робота ще не завершена. Остаточне завершення буде у грудні 2014 року. Повний текст роботи та матеріали по темі можуть бути отримані у автора або його керівника після зазначеної дати.

Перелік посилань

- Гончар Л. А. Комерційна логістика: аспекти теорії та практики: [Монографія] / Л. А. Гончар, В. Г. М’ячин, В. М. Мазур, Л. Д. Титаренко. – Д.: Вид‑во ДУЕП, 2010. – 188 с.

- Під редакцією Добровського В. М. Бухгалтерський фінансовий облік в Україні: Навчальний посібник. – К.: А.С.К., 2011 – 976 с.

- Голов С. Ф., Костюченко В. М. Бухгалтерський облік та фінансова звітність за міжнародними стандартами: Практичний посібник. –К.: Лібра, 2004. – 880 с.

- Дунаєва М. В. Особливості оцінювання виробничих запасів/ М. В. Дунаєва/Фінанси, облік і аудит//2012. – № 19 С. 271 –2

- Мец В. О. Економічний аналіз фінансових результатів та фінансового стану підприємства / Мец В. О. – К.: КНЕУ, 2000. – 132 с.

- Смоленюк П. С. Аналіз використання матеріальних ресурсів в умовах ринкових відносин / П. С. Смоленюк, К. К. Бондар. – К.: Техніка, 1993. – 107с.

- Хобта В. М., Бондарєва І. О., Селезньова Н. О., Руднєва О. Ю. Розвиток системи управління матеріальними ресурсами підприємства:[ Монографія]. – Донецьк:

Друкінфо

, – 2012. – 143 с. - Карпенко О. А. Логістичний підхід до управління запасами підприємств / О. А. Карпенко, В. Л. Мякушко // Управління проектами: системний аналіз і логістика [науковий журнал]. – К.: НТУ, 2009. – Вип. 6. – С. 355 –364.