Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результаты

- 3. Обзор исследований и разработок

- 4. Система риск–контроллинга

- Выводы

- Список источников

Введение

В настоящее время наблюдаются такие тенденции развития рынков, как глобализация, интернационализация, рост конкуренции, переход к дифференциации выпускаемой продукции, направленной на индивидуальное удовлетворение потребностей покупателей, повышение требований к качеству и цене товара (услуги). Эти факторы меняют структуру экономики, а значит, меняют и структуру рисков предприятия.

1. Актуальность темы

Несмотря на наличие ряда важных работ по применению количественных методов оценки эффективности и степени рисков управленческих решений предприятия, проблемы исследования и разработки методов и моделей управления рисками виртуального предприятия остаются не решенными полностью. Описание и алгоритмизация процессов стратегического планирования на основе комплексного применения аналитических и имитационных моделей с учетом особенностей деятельности и развития предприятия в настоящее время отсутствуют.

В связи с этим видна актуальность данной работы, связанная с решением проблемы поиска, разработки и внедрения таких форм и методов управления рисками, которые позволили бы снизить их воздействие до минимального возможного уровня.

2. Цель и задачи исследования, планируемые результаты

Целью данной работы является получить полезную информацию из набора параметров (факторов риска) и разработать систему для моделирования структуры рисков.

Для разработки системы моделирования рисков необходимо решить следующие задачи:

- Изучить теоретико–методологическую базу управления рисками предприятия.

- Разработать структуру системы риск–контроллинга.

- Разработать методы моделирования структуры рисков.

- Реализовать методы моделирования структуры рисков.

Объект исследования: процесс разработки методов моделирования структуры рисков на основе промышленного предприятия.

Предмет исследования: разработка модели структуры рисков предприятия.

3. Обзор исследований и разработок

В современной экономической литературе существует достаточно большое количество исследований, в которых отражены вопросы оценки и управления рисками в предпринимательской деятельности. Однако их научную разработанность в целом нельзя признать удовлетворительной. Поэтому возникла необходимость более глубокого исследования и обобщения накопленного зарубежного и отечественного опыта.

Проблемы формирования и развития стратегического управления предприятием исследованы в трудах: А. П. Градова, Б. И. Кузина, Р. А. Фатхутдинова, А. Т. Зуба, И. Ансоффа, П. Друкера, А. Томпсона, и др.

Среди современных отечественных и зарубежных ученых в теорию риск–менеджмента внесли свой вклад: М. В. Грачева, А. Б. Секерин, Э. Б. Песиков, Г. Б. Клейнер, В. С. Ступаков, Н. В. Хохлов, А. Холмес, Дж. Холивел, M. Кройби.

Исследованием проблем новых организационных форм ведения бизнеса занимались такие ученые, как В. Б. Тарасов, С. М. Авдошин, А. В. Катаев, Р. В. Соколов, Г. В. Бережнов, А. В. Архипов и зарубежные исследователи такие, как Х. А. Вютрих, А. Ф. Филипп, Дж. Липиэк, Р. Майлс.

Теоретическая база для построения аналитических моделей планирования на предприятии заложена в трудах отечественных ученых таких, как В. А. Ивлев, Н. Н. Скворцов, Л. И. Омельченко, П. В. Терелянский, А. В. Андрейченков и западных ученых: К. Исикава, Т. Саати, Е. Келлер, Дж. Де Марле, M. Л. Шилито и других.

Результаты фундаментальных исследований в области имитационного моделирования сложных систем, проведенных отечественными учеными Н. П. Бусленко, Ю. Г. Карповым, Б. Я. Советовым, С. А. Яковлевым, Э. Б. Песиковым, К. А. Багриновским и зарубежными авторами Р. E. Шенноном, T. Дж. Шрайбером, Дж. Кляйненом, создают необходимую теоретическую базу для разработки имитационных (статистических) моделей и методов принятия стратегических решений.

4. Система риск–контроллинга

В условиях динамично изменяющейся внешней и внутренней среды возникает необходимость оперативной корректировки производственной программы предприятия. Подобная ситуация приводит к необходимости внедрения комплексной системы управления с учетом внешних и внутренних факторов.

К внешним факторам можно отнести:

- стремительные темпы внедрения новых технологий, нарастающие темпы модернизации;

- слабую развитость транспортно–логистической инфраструктуры;

- неопределенность актуальной ситуации в бизнес–среде;

- проблемы в перспективах развития;

- хаотичность валютного регулирования;

- cложное положение в сфере борьбы с коррупцией;

- сильное влияние политической конъюнктуры;

- нарастающую жесткость экологических требований (законодательство, системы очистки);

- проблемы с источниками энергии (наличие, доступность, мощности, перспективы развития, колебания спроса и предложения на энергоресурсы);

- недоступность или конъюнктурность получения кредитных ресурсов;

- высокую волатильность спроса и предложения на потребляемое сырье;

- дефицит квалифицированных кадров в регионе;

- высокую волатильность спроса и предложения на продукцию;

- проблемы повышения квалификации персонала в регионе;

- интеграционные процессы в масштабах отрасли, региона, страны;

- отраслевую конкуренцию;

- возрастающую дифференциацию финансовых рынков;

- нарастающую степень влияния регулирующих органов;

- несовершенство механизмов корпоративного управления.

К внутренним факторам можно отнести:

- технологию, модернизацию, организационные факторы предприятия;

- нарушение финансовой устойчивости и ликвидности;

- недостаточную согласованность ассортиментной политики;

- нестабильность кадрового состава;

- высокую затраты на перевооружение и модернизацию производства;

- нестабильность и нарушения преемственности концепции менеджмента;

- высокую степень износа оборудования;

- низкую мобильность системы технического и технологического обеспечения производства.

Координацию внутренних управленческих процессов, внешней и внутренней среды предприятия осуществляет система риск–контроллинга (СРК). Она реализует комплексный алгоритм управления актуальной ситуацией и перспективным развитием предприятия. В рамках этой технологии на основе мониторинга сбалансированной системы ключевых показателей (КССП) [5, 11] реализовано аналитическое обеспечение диагностики отклонений, определения критических значений и разработки мероприятий по компенсации негативных воздействий БП для обеспечения конкурентного развития предприятия.

В актуальных условиях рынок продукции предприятия становится все более сложным, темпы развития его ускоряются, предсказуемость падает, значения характеристик спроса флюктуируют непредсказуемым образом.

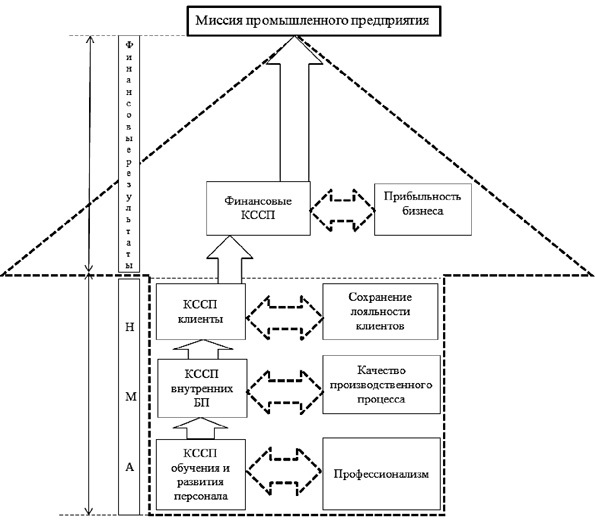

КССП на базе четырех основных составляющих бизнеса (финансовой, клиентской, внутренней, обучения) позволяет реализовать мониторинг координации краткосрочных и долговременных целей, финансовых и нефинансовых результатов, согласования внешних и внутренних и факторов, основных и вспомогательных параметров предприятия (рис. 1).

Рисунок 1 – Пример КССП промышленного предприятия

Требуется поиск новых подходов системного анализа, синтеза и реализации управленческих решений при управлении предприятия. При этом становятся необходимыми формирование и внедрение комплексной системы риск–контроллинга (СРК) [2, 4,5] предприятия с учетом внешних (дефицит кадров и энергоресурсов, девиантность спроса, издержки инфраструктурного обеспечения и т. д.) и внутрипроизводственных факторов (технологии, модернизация, организационные факторы). В процессе формирования целей предприятия в рамках системного подхода целесообразно использование SMART критериев.

В процессе функционирования на рынке предприятия проходит смену фаз развития жизненного цикла [1, 7]. Показатели КССП устойчивости функционирования изменяются в зависимости от степени надежности организации внутренних бизнес–процессов и являются нижней границей конкурентоспособности предприятия.

Структура рискового портфеля и уровень каждого из видов риска существенно зависят от этапа ЖЦ предприятия.

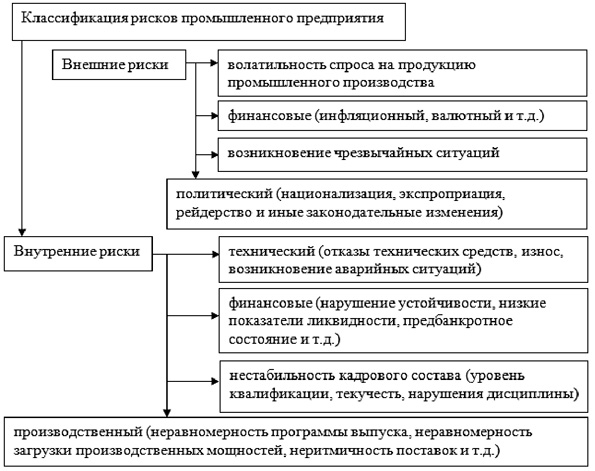

Основные признаки классификации внешних и внутренних рисков предприятия показаны на рис. 3, 4 [8].

Рисунок 2 – Классификация рисков промышленного предприятия

(Анимация cостоит из 3 кадров и 5 циклов повторений, 31,2 килобайт)

Координацию внутренних управленческих процессов, внешней и внутренней среды предприятия осуществляет контроллинг, цель организации контроллинга является производной от целей предприятия [9].

Рисунок 3 – Классификация внутренних и внешних рисков деятельности промышленного предприятия

В идеале контроллинг находит точки соприкосновения между функциональными составляющими менеджмента, создавая единую систему управления, а при изменениях внешней среды адаптирует систему под новые требования (рис. 4).

Рисунок 4 – Механизм координации менеджмента и контроллинга промышленного предприятия

Особенности этапов развития промышленного предприятия и вариабельности рисков. Следует отметить, что в процессе функционирования предприятия проходит несколько этапов развития ЖЦ. При этом изменяются не только факторы внешней среды, но и внутреннее содержание бизнес–процессов предприятия.

На начальном этапе «юности» усилия менеджмента предприятия направлены на достижение роста доходов, расширение структуры деятельности, сокращение издержек и увеличение производительности. Руководство вынуждено проводить высокорисковую политику, чтобы сохранить свое положение на рынке. Бизнес–процессы находятся в степени слабой формализации, положение крайне неустойчиво.

На этапе «расцвета» менеджмент предприятия стремится достичь роста общего объема продаж и количества привлекаемых клиентов в сегменте рынка. Большие усилия направлены на оптимизацию соотношения постоянных и переменных затрат, рентабельности привлекаемых активов, сокращение затрат на привлекаемый капитал. Больших дополнительных инвестиций уже не требуется, но при этом существенно возрастает ответственность за сохранение позиций в условиях возрастающей конкуренции. Сильная степень формализации БП, положение относительно устойчиво.

На этапе «зрелости» менеджмент предприятия ориентирован на рост прибыльности продукта и клиента, сокращение прямых и косвенных издержек. Значительное внимание уделяется росту стоимости, защите стратегических и конкурентных преимуществ на рынке, оптимизации инвестиционной деятельности, которая является источником новых возможностей, но и новых рисков. Сильная степень формализации БП, положение устойчиво.

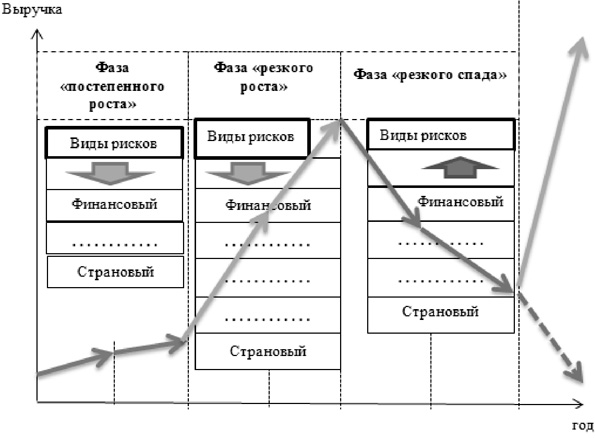

На этапе «старости» (экономический спад) возникает проблема реструктуризации и реинжиниринга установившихся БП. С изменением структуры факторов внешней и внутренней среды соответственно изменяется структура рисков [3, 10], а также степень их воздействия на конечные результаны деятельности предприятия (рис. 5).

Рисунок 5 – Пример вариабельности структуры и степени влияния различных видов рисков на конечные результаты деятельности промышленного предприятия

Выводы

Риском можно и необходимо управлять, то есть использовать определенные меры, позволяющие максимально прогнозировать наступление рискового события и применять соответствующие мероприятия к снижению степени риска. Управление рисками на предприятии взаимосвязано с понятием «риск–менеджмент».

В магистерской работе предлагается один из возможных подходов к оценке и управлению рисками предприятия, основанный на применении инструментов стратегического менеджмента и статистического моделирования, позволяющего учитывать стохастический характер параметров внешней среды и исследуемой производственной системы.

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: январь 2015 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Абрамов А. В. Инновационная экономика: учеб. пособие. СПб.: СПбГМТУ, 2013. 96 с.

- Балабанов И. Т. Риск–менеджмент. М.: Финансы и статистика, 2000. 192 с.

- Бережнов Г. В. Стратегия устойчивого развития предприятия // Российское предпринимательство. 2002. № 10 (34). C. 24–30.

- Гусева И. Б. Методологические основы формирования системы контроллинга на промышленных предприятиях : дис. д–ра экон. наук: 08.00.05. Н. Новгород, ГОУВПО «НГТУ», 2008. 551 с.

- Каплан Р., Нортон Д. Сбалансированная система показателей. От стратегии к действию. М.: Олимп Бизнес, 2006. 304 с.

- Клейнер Г. Б., Тамбовцев В.Л., Качалов P.M. Предприятие в нестабильной экономической среде: риски, стратегии, безопасность / под общ. ред. С. А. Панова. М.: Экономика, 1997. 288 с.

- Кутанин Ю. В. Механизм организации контроллинга на промышленном предприятии : дис. канд. экон. наук: 08.00.05. М.: ННОУ ВПО «МГумУ», 2010. 162 с.

- Маринцев Д. А., Суржиков А.В. Понятие и классификация рисков в деятельности промышленных предприятий // Российское предпринимательство. 2013. № 9 (231). C. 75–79.

- Токаренко Г. С. Основы риск–менеджмента в предпринимательской деятельности // Финансовый менеджмент. 2006. № 1.

- Токаренко Г. С. Система риск–менеджмента компании // Финансовый менеджмент. 2006. № 2. С. 132–146.

- Шестерикова Н. В. Формирование стратегии устойчивого развития предприятия на основе сбалансированных показателей : дис. канд. экон. наук: 08.00.05. Н. Новгород: ФГБОУ ВПО «НГУ», 2009. 238 с.