Реферат по теме выпускной работы

Содержание

- Ведение

- Основная часть работы

- 1. Научно‑теоретические основы формирования амортизационной политики

- 2. Методические основы формирования амортизационной политики на предприятии

- 3. Методические рекомендации по формированию амортизационной политики на предприятии в современных условиях

- Выводы

- Список источников

Введение

Актуальность темы

Амортизационная политика является составной частью экономической политики государства. Она выступает в качестве важнейшего рычага воздействия государства на экономические процессы в стране. В первую очередь амортизационная политика воздействует на процесс обновления основных производственных фондов, ускорение темпов научно‑технического прогресса, инвестиционную деятельность, а через них и на эффективность общественного производства.

Цель и задачи исследования

Цель работы: Целью магистерской работы является дальнейшее развитие методических основ и разработка методических рекомендаций по формированию амортизационной политики предприятия в современных условиях.

Основные задачи исследования:

- раскрыть содержание амортизационной политики предприятия.

- рассмотреть методы начисления амортизации.

- выявить обеспеченность предприятия основным фондами, путем анализа наличия, состава и структуры имущества предприятия.

- провести анализ эффективности использования основных фондов путем расчета соответствующих показателей.

- ознакомиться с методом амортизации, применяемый предприятием, выявить преимущества и недостатки.

- произвести расчет альтернативного метода начисления амортизации основных фондов с целью более эффективного их использования.

Объект исследования: является процесс формирования амортизационной политики предприятия.

Предмет исследования: теоретические и методические основы формирования амортизационной политики.

Анализ исследований. Исследованием вопросов начисления, учета и использования амортизации в пределах амортизационной политики предприятия занимались такие ученые как Косово Т. Д., Кузьменко С .Н., Васильева Т. А., Ярошенко С. П., Фукс А.Е., Загородний А. Г., Саган Т. Л., Стадницкий Ю., Ткаченко Л., Городянська Л .В., Орлов П., Орлов С., Рошило В. И. и другие.

Методи исследования. Исследования в магистерской работы осуществляются на основе использования общих и специальных методов научного познания. Общие методы научного познания обычно делят на три большие группы:

- методы эмпирического исследования (наблюдение, сравнение, измерение, эксперимент).

- методы, используемые как на эмпирическом, так и на теоретическом уровне исследования (абстрагирование, анализ и синтез, индукция и дедукция, моделирование и др.).

- методы теоретического исследования (восхождение от абстрактного к конкретному и др.).

Научная значимость исследования заключается в развитии теоретических основ и разработке методических рекомендаций по формированию амортизационной политики предприятия.

Апробация результатов работы: Основные научные и практические положения работы были представлены на всеукраинских научно‑практических конференциях: конференция студентов и молодых ученых Современные проблемы управления инвестиционной и инновационной деятельностью

в 2014 г., Амортизационная политика как современный механизм управления инвестиционной деятельностью

.

Основная часть работы

Во введении рассматриваются актуальность темы магистерской работы, приведена цель исследования, объект, предмет и методы исследования, раскрывается практическая ценность результатов.

1.Научно‑теоретические основы формирования амортизационной политики

В первом разделе работы Научно‑теоретические основы формирования амортизационной политики

рассматривается сущность амортизации, ее классификация, обосновывается необходимость формирования эффективности амортизационной политики в современных условиях.

Классическая экономическая теория утверждает, что амортизация – это постепенное перенесение стоимости основных средств на продукт, который производится с их помощью, целевое накопление денежных средств и их последовательное использование на воссоздания изношенных основных средств.

Главными составляющими амортизационной политики должны стать ежегодная система переоценки основных фондов и начисления амортизации, тимулирующая ускоренное обновление основных фондов; система контроля и отчетности за использованием амортизационных средств. Амортизационная политика предприятий в современных условиях должна строиться на основе концептуальных подходов (рисунок 1).

Анализируя более подробно каждый блок, можно сказать, что финансовая амортизация осуществляется с целью систематического признания в качестве расхода части стоимости используемых основных средств и участия в формировании финансового результата предприятия. Она состоит из амортизации акционерного капитала, дебиторских требований активов, подлежащих отчуждению, лизинга и др.

Рисунок 1 – Концептуальные подходы в амортизационной политике

(анимация: 16 кадров, количество повторов бесконечно, 61 килобай)

В статье Теоретический аспект анализа амортизации как основы формирования амортизационной политики

[4] В. Й. Бакай дает определения амортизации как: Амортизация – это сложный экономический механизм, количественно отражает потерю орудиями труда стоимости основных средств, которые амортизируются в течение срока их полезного использования (эксплуатации), и постепенный перенос и на вновь созданный продукт с последующим накоплением средств для воспроизведения (приобретение) основных средств

.

Значительный вклад в разработку теоретических и методологических подходов к решению проблемных вопросов амортизации и амортизационной политики сделали современные украинские ученые С. Борисенко, О. Бородкин, Ф. Ефимова, М. Василюк, Н. Выговская, С. Голов, Г. Кирейцев, Я. Крупка, Е. Мних, В. Орлова, Ю. Осадчий М. Пушкарь, П. Саблук, А. Фукс, П. Хомин, Г. Чумаченко, В. Швец и др [1].

Амортизационная политика предприятия в значительной степени отражает амортизационную политику государства на разных этапах экономического развития. Базируется на установленных государством принципах, методах и нормах амортизационных отчислений.

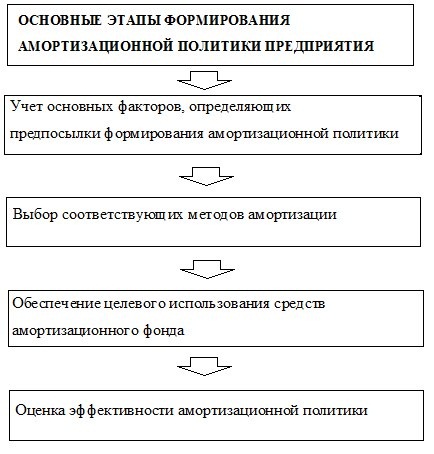

Прежде всего, амортизационная политика – это часть государственной экономической политики, составляющая инвестиционной, инновационной и налоговой политики, которая посредством установления научно обоснованных методов, нормативов и других инструментов обеспечивает воспроизводства основного капитала предприятий и отраслей национальной экономики во времени и пространстве с целью поддержания и роста ее конкурентоспособности. Существует ряд основных этапов амортизационной политики предприятия (рис. 2).

Рисунок 2 – Основные этапы формирование амортизационной политики предприятия.

2.Методические основы использования амортизационной политики на предприятии

Во второй главе Методические основы использования амортизационной политики на предприятии

рассматривают методы амортизационной политики, которые используются на различных предприятиях.

Каждое предприятие имеет возможность индивидуализировать свою амортизационную политику, учитывая конкретные условия, определяющие ее параметры. На микроуровне в результате осуществления эффективной амортизационной политики идет процесс обновления активной части основных производственных фондов и повышается технический уровень производства. Все это в свою очередь, создает достаточные предпосылки для снижения себестоимости продукции и максимизации прибыли, которые являются основными направлениями начисления амортизационных отчислений [2].

Амортизацию основных средств начисляют, применяя следующие методы:

- Прямолинейный метод:

• преимущества – этот метод отличается легкостью расчета. Стоимость объекта ОС списывается равными частями в течение всего срока его эксплуатации.

• недостатки – не учитывается моральный износ объектов ОС и фактор повышения затрат на ремонты по мере его эксплуатации (особенно в последние годы использования объекта ОС).

- Метод уменьшения остаточной стоимости:

• преимущества – в течение первых лет эксплуатации объекта ОС накапливается значительная сумма средств, необходимых для его восстановления.

• недостатки – предполагает обязательное наличие ликвидационной стоимости, необходимой для расчета нормы амортизации. Если же ликвидационная стоимость равна нулю, то составляющая (ЛС : ПС)1/Т также будет равна нулю. Таким образом годовая сумма амортизации окажется равной первоначальной стоимости.

- Метод ускоренного уменьшения остаточной стоимости:

• преимущества – в течение первых лет эксплуатации объекта ОС накапливается значительная сумма средств, необходимых для его восстановления. Данный метод дает возможность на протяжении первой половины полезного срока использования основных средств возместить до 60 – 70 % их стоимости.

• недостатки – в этом методе нет недостатков.

- Кумулятивный метод:

• преимущества – в первые годы, когда интенсивность использования объекта ОС максимальная; амортизируется большая часть его стоимости;

– в первые годы накапливаются денежные средства для замены амортизируемого объекта ОС;

– обеспечивается возможность увеличения части расходов на ремонт амортизируемых объектов ОС, приходящихся на последние годы их использования без соответствующего увеличения расходов производства (себестоимости продукции) за счет того, что сумма начисляемой амортизации в эти годы уменьшается.

• недостатки – определенная степень трудоемкости.

- Производственный метод:

• преимущества – этот метод очень рационален. Удобно применять при определении амортизации автотранспорта в зависимости от его пробега, станков и любого производственного оборудования.

• недостатки – применение связано с трудностью определения выработки отдельных объектов ОС. Пока не совсем понятно, как будет применяться этот метод в связи с введением обязательного минимально допустимого срока амортизации ОС.

3.Рекомендации по внедрению амортизационной политики на предприятии в современных условиях

В третьем разделе Рекомендации по внедрению амортизационной политики на предприятии в современных условиях

планируется разработать рекомендации к использованию одного из методов амортизационной политики на предприятии.

На сегодня отсутствуют четкие правила (рекомендации) по выбору метода амортизации, который был бы лучший для предприятий различных организационно– правовых форм и отраслей, объектов основных средств и способов их использования.

Предприятия могут начислять амортизацию основных средств (кроме прочих необоротных нематериальных активов), в соответствии с Положением (стандартом) бухгалтерского учета Основные средства

, утвержденным Приказом Министерства финансов от 27 апреля 2000 года № 92, который вступил в силу с 1 июля 2000 года, применяя следующие методы: прямолинейный, уменьшения остаточной стоимости, ускоренного уменьшения остаточной стоимости, кумулятивный, производственный.

Три последние являются методами ускоренной амортизации. Кроме того, предприятие может применять нормы и методы начисления амортизации, предусмотренные налоговым законодательством. Но, к сожалению, пока что на практике предприятия вынуждены применять только методы начисления амортизации. Потому что вряд ли на предприятии пойдут сегодня на риск начислять амортизацию одним из других пяти методов, поскольку использование их не предусмотрено налоговым законодательством.

Выводы

Амортизационная политика должна контролировать использование амортизационных отчислений по своему назначению, то есть она не должна тормозить технический прогресс и экономическое развитие.

В результате проведенных мероприятий можно ожидать улучшения финансовых результатов хозяйствования субъектов хозяйственной деятельности, создания условий для формирования дополнительных инвестиционных ресурсов субъектами хозяйствования [3].

Амортизационная политика предприятия в значительной мере отражает политику государства, поскольку базируется на принципах, методах и нормативах амортизационных отчислений, утвержденных законодательными и нормативными актами Кабинета Министров Украины.

Основная цель амортизационной политики – увеличение за счет внутренних источников потока собственных финансовых ресурсов. В практике хозяйствования это, как правило, осуществляется двумя путями:

• формирование амортизационного фонда (прямой путь);

• уменьшение суммы налога на прибыль.

Сущность амортизационной политики можно сформулировать следующим образом: амортизационная политика – это составная часть общегосударственной политики, которая заключается в оптимизации потока собственных средств, реинвестируются в производственную деятельность.

Список источников

- Короткевич А. К. Основное противоречие государственной амортизационной политики // Экономист. – № 3, – 2000.

- Стадницький Ю., Саган Т. Амортизационная политика в украине: история развития, текущее состояние и пути совершенствования // Экономист. – 2002. – № 12. – ст.34–38.

- Парнюк В. Об главные направления реформирования амортизационной политики // Финансы Украины. – 2008. – № 9. – с. 93.

- Вестник Технического университета Подолья № 2, Ч.–1. Хмельницкий, 2003.

- Экономика предприятия / Под ред. В. Я. Горфинкели, В. А. Швандера. Г.: ЮНИТА–ДАНА, 2007.

- Экономика предприятий учебное пособие для вузов под редакцией В. Горфинкеля, В. Швандара – М: Юнити, 2003. 608 стр.

- Экономика предприятий учебное пособие для вузов под редакцией В. Горфинкеля, В. Швандара – М: Юнити, 2004. 598 стр.

- Экономика предприятий учебное пособие для вузов под редакцией Э. Кантор – СПБ: Питер, 2003. – 352 с.

- Гордиенко В. Стимулирующая роль амортизационной политики / В. Гордиенко, Ю. Ключкин, Э. Наров. – 2008. – № 7. – 54-55 с.

- Руднев Ю. А.,Саприцкий Э. Б. Оптимизация амортизационной политики предприятий как равно изновых направлен оценочной деятельности [Электронный ресурс]. – Режим доступа: http:// www.valuer.ru/ocenshik/s0569807.htm.

- Кондакова Н. Н. Формирование и использование амортизационного фонда воспроизводства основных средств в 2002 году // Главный Бухгалтер. 2003. № 2 с. 66–73.

- Балацкий Е., Забелин О.

О политике амортизации

// Экономист. 2008 № 4. с. 47–56.