Реферат за темою випускної роботи

Зміст

- Вступ

- Основний зміст роботи

- 1. Теоретичні основи фінансово‑економічного обґрунтування інвестиційних процесів

- 2. Розвиток положень і підходів фінансово‑економічного обґрунтування інвестиційних процесів

- 3. Методичні рекомендації щодо фінансово‑економічного обґрунтування інвестиційних процесів

- Висновки

- Перелік посилань

Вступ

У вступі обґрунтовано актуальність теми магістерської роботи, визначено мету, завдання, об’єкт і предмет дослідження, теоретичну і методичну основу роботи, інформаційну базу, приведена апробація результатів роботи.

Актуальність теми дослідження

На сучасному етапі економічного розвитку України діяльність суб’єктів господарювання є недостатньо ефективною. Про це свідчить питома вага збиткових підприємств, яка в цілому по Україні становить близько 40%. Ступінь зносу основних засобів складає 74,9%. Це свідчить про фізичне, економічне спрацювання більшості основних засобів, а також їх техніко-економічне старіння. Для вирішення зазначених проблем, а також для забезпечення структурних зрушень у народному господарстві, прискорення технічного прогресу, підвищення інноваційного рівня техніки і технології, відновлення стану основних фондів, покращення конкурентоспроможності підприємств, їх продукції та підвищення якісних показників господарської діяльності на мікро- та макрорівнях необхідне здійснення інвестицій. В той же час можливості фінансування великої потребі в коштах в економіку України обмежені, що свідчить про необхідність вибору найбільш ефективних проектів на основі об’єктивного фінансово‑економічного обґрунтування інвестиційних процесів.

Аналіз досліджень і публікацій

На сьогоднішній час існує достатньо велика кількість наукових праць, в яких на теоретичному і методичному рівнях ґрунтовно розроблено широке коло питань фінансово-економічного обґрунтування інвестиційних процесів. Проблемами фінансово-економічного обґрунтування інвестиційних процесів займалися такі вчені: Бланк І. О. [3, 7], Мєшков А. В. [10], Пересада А. А., Попова О. Ю. [10], Шилова О. Ю., Фіщенко О. М. [9], Хобта В. М. [5, 10] та інші. Однак дослідження потребують поглибленого наукового опрацювання в сучасних умовах.

Мета і задачі дослідження та заплановані результати

Метою роботи є поглиблення теоретичних положень та удосконалення практичних інструментів з фінансово-економічного обґрунтування інвестиційних процесів.

Відповідно до поставленої мети були сформульовані та вирішені такі завдання:

- проаналізовано стан інвестиційних процесів в Україні;

- здійснено огляд і теоретичне узагальнення питань фінансового забезпечення інвестиційних процесів;

- досліджено формування оптимальної структури капіталу підприємства;

- проаналізовано методичні підходи до оптимізації структури капіталу підприємства;

- досліджено особливості методів оцінки ризиків при прийнятті інвестиційних рішень;

- запропоновано методичні рекомендації щодо фінансово-економічного обґрунтування інвестиційних процесів.

Обʼєктом дослідження є інвестиційні процеси на підприємствах.

Предметом дослідження є теоретичні та прикладні засади з фінансово-економічного обґрунтування інвестиційних процесів.

Методи дослідження

Теоретичною та методичною основою дослідження стали наукові роботи провідних вітчизняних і зарубіжних вчених у сфері інвестиційної діяльності. У процесі дослідження використано такі методи: логічного узагальнення та абстрагування – для уточнення понять структура капіталу

та оптимальна структура капіталу

, інших теоретичних узагальнень і формування висновків; теоретичного пошуку – для дослідження наукової проблематики та вивчення досвіду зарубіжних і вітчизняних науковців; системного підходу, фінансового аналізу; статистико-економічний – для аналізу сучасного стану інвестицій в Україні; графічний – для наочного представлення результатів оцінки стану інвестиційних процесів в Україні; методи екстраполяції та економіко-математичного моделювання для прогнозування параметрів при оцінюванні ефективності інвестиційних проектів; методи кількісної оцінки ступеня інвестиційного ризику.

Інформаційною базою дослідження є монографії та друковані праці українських і закордонних учених з проблем теорії та практики управління інвестиційною діяльністю підприємств, законодавчі акти, періодичні видання, наукові збірники, матеріали науково-практичних конференцій, статистичні дані соціально-економічного розвитку України Державного комітету статистики України.

Апробація результатів роботи

Основні результати дослідження доповідалися на Всеукраїнській науково-практичній конференції студентів та молодих вчених Сучасні проблеми управління інвестиційною та інноваційною діяльністю

(м. Донецьк, 28-29 березня 2013 р.); Шостій Всеукраїнської наукової конференції студентів та молодих вчених Актуальні проблеми розвитку фінансово-кредитної системи України

(м. Донецьк, 16-17 травня 2013 р.); IV Міжнародній науково-теоретичній конференції молодих учених, аспірантів, студентів Творчий пошук молоді – курс на ефективність (м. Хмельницький, 25 лютого 2014 р.); Всеукраїнській науково-практичній конференції студентів та молодих вчених Сучасні проблеми управління інвестиційною та інноваційною діяльністю

(м. Донецьк, 28-29 березня 2014 р.); VII науково-практичній конференції Донбас-2020: перспективи розвитку очима молодих вчених

. Дана проблема була розглянута в публікаціях на тему Оцінка ризиків при прийнятті інвестиційних рішень

, Фінансове забезпечення інноваційної діяльності машинобудівних підприємств

, Аналіз фінансового забезпечення інвестиційних процесів в Україні, як запоруки інноваційного розвитку економіки

, Формування оптимальної структури капіталу підприємства при обґрунтуванні інвестиційних процесів

, Прогнозування обсягів продукції промислових підприємств

.

Основний зміст роботи

1. Теоретичні основи фінансово‑економічного обґрунтування інвестиційних процесів

У першому розділі Теоретичні основи фінансово-економічного обґрунтування інвестиційних процесів

проаналізовано стан інвестиційних процесів в Україні, здійснено огляд і теоретичне узагальнення питань фінансового забезпечення інвестиційних процесів, досліджено формування оптимальної структури капіталу підприємства.

Враховуючи, важливість інвестиційних процесів було проведено їх аналіз в Україні на основі обсягів капітальних інвестицій, прямих іноземних інвестицій, обсягів наданих кредитів. Також досліджено динаміку та тенденції зміни обсягів інвестицій в основний капітал українських підприємств за джерелами фінансування. За офіційними даними Державного комітету статистики України [1] в таблиці 1 розраховані аналітичні показники динаміки для капітальних інвестицій за період 1998-2012 роки.

Таблиця 1 – Аналітичні показники динаміки для капітальних інвестицій за період 1998-2012 роки

| Рік | Капітальні інвестиції, млн. грн. | Абсолютне відхилення, млн. грн. | Темп росту, % | Темп приросту, % | |||

| Ланцюгове | Базисне | Ланцюгове | Базисне | Ланцюгове | Базисне | ||

| 1998 | 21584,00 | 0,00 | 0,00 | 100,00 | 100,00 | 0,00 | 0,00 |

| 1999 | 27458,00 | 5874,00 | 5874,00 | 127,21 | 127,21 | 27,21 | 27,21 |

| 2000 | 31247,00 | 3789,00 | 9663,00 | 113,80 | 144,77 | 13,80 | 44,77 |

| 2001 | 35897,00 | 4650,00 | 14313,00 | 114,88 | 166,31 | 14,88 | 66,31 |

| 2002 | 46563 | 10666 | 24979 | 129,71 | 215,73 | 29,71 | 115,73 |

| 2003 | 59899 | 13336 | 38315 | 128,64 | 277,52 | 28,64 | 177,52 |

| 2004 | 89314 | 29415 | 67730 | 149,11 | 413,8 | 49,11 | 313,8 |

| 2005 | 111174 | 21860 | 89590 | 124,48 | 515,08 | 24,48 | 415,08 |

| 2006 | 148972 | 37798 | 127388 | 134 | 690,2 | 34 | 590,2 |

| 2007 | 222679 | 73707 | 201095 | 149,48 | 1031,69 | 49,48 | 931,69 |

| 2008 | 272074 | 49395 | 250490 | 122,18 | 1260,54 | 22,18 | 1160,54 |

| 2009 | 192878 | -79196 | 171294 | 70,89 | 893,62 | -29,11 | 793,62 |

| 2010 | 189061 | -3817 | 167477 | 98,02 | 875,93 | -1,98 | 775,93 |

| 2011 | 259932 | 70871 | 238348 | 137,49 | 1204,28 | 37,49 | 1104,28 |

| 2012 | 263727,7 | 3795,7 | 242143,7 | 101,46 | 1221,87 | 1,46 | 1121,87 |

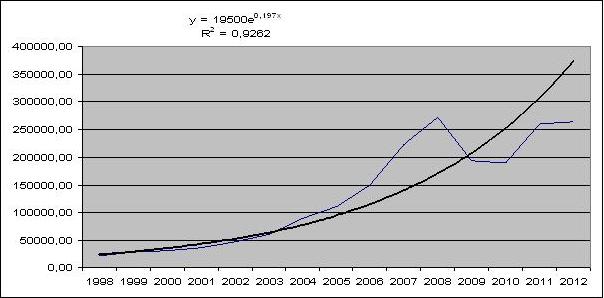

Як видно з інформації, наведеної в табл. 1, за весь аналізований період спостерігалось системне зростання капітальних інвестицій. У 2002 році обсяги капітальних інвестицій зросли в 2,15 рази відносно до обсягів 1998 року (темп росту склав 215,73 %). Однак, спостерігалось скорочення на 79196,00 млн грн. (на 29,11 %) у 2009 році відносно 2008 року та на 3817,00 млн грн. (на 1,98 %) у 2010 році відносно 2009 року. Та вже у 2011 році обсяги капітальних інвестицій зросли на 37,49 % відносно до 2010 року. В результаті динаміки капітальних інвестицій за весь аналізований період, їх обсяги склали в 2012 році 1221,87 % обсягів 1998 року. В середньому, за весь аналізований період капітальні інвестиції зросли на 16142,91 млн грн. або на 18 % щорічно. На рисунку 1 графічно відображена динаміка капітальних інвестицій за аналізований період 1998-2012 роки та експоненціальна модель залежності зміни досліджуваного показника у часі із величиною апроксимації кривої.

Рисунок 1 – Експоненціальна модель залежності зміни капітальних інвестицій у часі

Очікувана результативність інвестиційних процесів багато у чому визначає вибір джерел їх фінансування та оптимальне їх поєднання. При дослідженні питань з класифікації джерел для забезпечення інвестиційних процесів у роботах [2; 3, с. 54-56; 4; 5, с. 304; 6] вироблено їх узагальнення. При здійсненні інвестиційних процесів на підприємстві, необхідно враховувати весь спектр можливих джерел формування інвестиційних ресурсів, який включає три основні групи: власні, залучені і позикові. Також систематизовано особливості використання позикових джерел.

Для формування оптимальної структури капіталу підприємств необхідно, насамперед, розглянути сутність цієї характеристики. Так, І. О. Бланк пропонує трактувати поняття структура капіталу

, як відношення всіх форм власних і позикових фінансових ресурсів, що використовуються підприємством в процесі своєї господарської діяльності для фінансування активів [7, с. 281]. І. Івашковська [8] вважає, що структура капіталу характеризується комбінацією джерел фінансування, використовуваних підприємством для забезпечення його діяльності. О. М. Фіщенко визначає формування структури джерел фінансування, як складний процес, котрий залежить від потужності кожного окремого джерела в той чи інший період часу, перспектив розвитку підприємств та їх фінансового стану, а також кон'юнктури ринку й актуальності інвестиційного проекту в перспективі. Процес формування структури джерел фінансування включає визначення ефективного співвідношення власного та позикового капіталу та співвідношення фінансових ресурсів, що спрямовуються на фінансування інвестиційних процесів на підприємстві [9]. Таким чином, структура капіталу характеризується співвідношенням власних і позикових коштів, які використовуються підприємством в процесі господарської діяльності та при здійсненні інвестиційних процесів.

2. Розвиток положень і підходів фінансово‑економічного обґрунтування інвестиційних процесів

У другому розділі Розвиток положень і підходів фінансово-економічного обґрунтування інвестиційних процесів

проаналізовано методичні підходи до оптимізації структури капіталу підприємства, досліджено особливості методів оцінки ризиків при прийнятті інвестиційних рішень.

Процес формування оптимальної структури капіталу підприємства включає, по-перше, вибору критерію або критеріїв оптимальності, вибір моделі або методу оптимізації, оскільки саме вони визначають формування майбутньої оптимальної структури капіталу підприємства та результат проведення всього процесу оптимізації структури капіталу. Слід відзначити, що у якості критеріїв оптимальності можуть виступати вартість капіталу, рівень рентабельності капіталу та рівень фінансового ризику. Серед оптимізаційних методів слід відзначити такі: фінансового левериджу, середньозваженої вартості капіталу та диференціації фінансування активів підприємства. Однак, вибір тільки одного з критеріїв при формуванні структури капіталу обумовлений проблемою значного розходження отриманих результатів при їх використанні, тому доцільно орієнтуватися на специфічні оптимізаційні та імітаційні моделі. При цьому використання класичних оптимізаційних моделей (які, наприклад, зводяться до задачі лінійного програмування тощо) може обмежуватися проблематичністю одночасного моделювання структурних та динамічних характеристик капіталу підприємства та їх впливу на певний критерій оптимальності в рамках компактної моделі. Тож найбільш привабливим виглядає застосування саме імітаційних моделей.

В теорії та на практиці напрацьовано та використовуються різноманітні методи з оцінки ступеня ризику при прийнятті інвестиційних рішень: метод аналізу чутливості, метод аналізу сценаріїв, метод імітаційного моделювання та метод побудови дерева (рис. 2).

Рисунок 2 – Основні методи оцінки інвестиційного ризику

(анімація: 7 кадрів, 7 циклів повторення, 29,7 кілобайт)

Досліджено особливості цих методів оцінки ризиків при прийнятті інвестиційних рішень.

3. Методичні рекомендації щодо фінансово‑економічного обґрунтування інвестиційних процесів

У третьому розділі Методичні рекомендації щодо фінансово-економічного обґрунтування інвестиційних процесів

планується впровадження інвестиційного проекту, оцінювання його ефективності і оцінка ступеня інвестиційного ризику методом імітаційного моделювання. Для імітаційного моделювання необхідно:

- сформувати модель, здатну прогнозувати значення відповідних показників ефективності проекту;

- здійснити вибір ключових аргументів (чинників ризику) проекту, що аналізується;

- визначити множини можливих (імовірних) значень ключових аргументів;

- визначити розподіл випадкових значень ключових аргументів;

- виявити відношення взаємозалежності (кореляції) між ключовими аргументами;

- здійснити генерацію випадкових сценаріїв згідно з обраною моделлю, сформованою на першому кроці.

Висновки

На основі проведених досліджень здійснено теоретичне узагальнення фінансово-економічного обґрунтування інвестиційних процесів. При аналізі стану інвестиційних процесів в Україні було виявлено, що за весь аналізований період спостерігалось системне зростання величин досліджуваних показників. Лише у 2009-2010 роках спостерігалось скорочення обсягів капітальних інвестицій та інвестицій в основний капітал, як посткризові явища. Тому, за аналітичними даними доцільно зробити висновок щодо подальшого нарощення величин досліджуваних показників за умови збереження позитивної динаміки. Однак, недостатність власних коштів підприємств для інвестування, а також несприятливість умов для залучення позикових джерел в нашій державі та залучення іноземного капіталу обмежують необхідне фінансове забезпечення для належної ефективності інвестиційних процесів. Фінансово-економічне обґрунтування інвестиційних процесів з урахуванням розглянутих джерел капіталовкладень, необхідно здійснювати, приймаючи до уваги, нормативно-законодавчі акти, що їх регулюють, переваги та недоліки при їх залученні, а також специфічні аспекти, які містяться у особливостях їх використання. Структуризація капіталу підприємства дає змогу провести як якісне, так і кількісне оцінювання капіталу, а також охарактеризувати ефективність його використання. Для формування оптимальної структури капіталу доцільно використовувати оптимізаційні та імітаційні моделі. При оцінці ступеня інвестиційного ризику необхідно обирати найбільш відповідний метод, що дозволить більш обґрунтовано приймати рішення щодо здійснення інвестиційних процесів та зменшити ступінь ризиків при досягненні запланованих результатів.

Перелік посилань

- Государственный комитет статистики Украины. [Электронный ресурс]. – Доступный с http://www.ukrstat.gov.ua

- Турянська М. М. Інвестиційні джерела / М. М. Турянська // Науковий вісник ДонНУЕТ. – Донецьк : Вид-во

Юго-Восток

, 2009. – № 8.– 317 с. - Бланк И. А. Основы финансового менеджмента. В 2х т. – К.: Ника-Центр: Эльга, 1999. – 592 с.: ил.

- А. В. Базавлук Теоретичні засади фінансування інвестиційної діяльності підприємств: проблемні аспекти // Вісник Бердянського університету менеджменту і бізнесу № 3 (19). – 2012. – С. 58-62.

- Формирование хозяйственных решений. / Под общ. ред. В. М. Хобты – Донецк:

Каштан

, 2003. – 416 с. - Н. О. Гунько Аналіз джерел фінансування інвестиційних потреб. [Електронний ресурс]. – Доступний з http://dspace.nuft.edu.ua/jsp...

- Бланк И. А. Управление формированием капитала / И. А. Бланк. – К. : Ника-Центр, 2000. – 512 с.

- Ивашковская И. Стуктура капитала: резервы создания стоимости для собственников компании / И. Ивашовская // Управление компанией. – 2005. – №2. – С. 8-10

- Фіщенко О. М. Формування оптимальної структури джерел фінансування інвестиційних процесів // Збірник наукових праць ДонДУУ:

Економіка та соціальна сфера: деякі питання взаємозв’язків

: СеріяЕкономіка

. – Т. ХІІ, вип.. 209, 2011. – С. 297-305. - Активізація і підвищення ефективності інвестиційних процесів на підприємствах / В. М. Хобта, О. Ю. Попова, А. В. Мєшков: Монографія / НАН України. Ін-т економіки пром-сті. МОН України. ДонНТУ. – Донецьк, 2005. – 343 с.

Примітка!

При написанні даного реферату магістерська робота ще не завершена. Остаточне завершення - 1 грудня 2014. Повний текст роботи та матеріали по темі можуть бути отримані у автора або його керівника після зазначеної дати.