Реферат

Зміст

- Вступ

- 1. Теоретичні основи управління інвестиційними ризиками

- 2. Розвиток положень з оцінки інвестиційних ризиків

- 3. Методичні рекомендації зі зниження інвестиційних ризиків на підприємстві

- Висновки

- Перелік посилань

Вступ

Актуальність. Активізація економічного розвитку в Україні потребує істотного збільшення обсягу інвестицій та підвищення їх використання. Україна відчуває гостру потребу в інвестиціях. Ситуація, що склалася зараз в Україні показує, що більша частина споруд, техніки і обладнання українських підприємств зношена фізично і застаріла морально і, тому вимагає заміни. За офіційними даними Держкомстату України 74,9% основних засобів усіх підприємств країни є застарілими.

В той же час Україна відноситься до країн з підвищеними інвестиційними ризиками, які істотно перешкоджають збільшенню обсягів, як внутрішнього, так і зовнішнього інвестування в економіку держави. Тому, необхідно вдосконалювати механізм управління ризиками та забезпечити сприятливі умови для прийняття рішень щодо вкладення капіталу та підвищення зацікавленості інвестора.

Дослідженнями вимірювання інвестиційних ризиків та розробкою способів їх зниження займались як вітчизняні, так і зарубіжні вчені. Серед вітчизняних виділяють роботи Маслова Л., Оленева Н., Семенова Н., Тарасова В., Хобти В. Серед зарубіжних вчених слід виділити роботи Бурмейстра Є., Вінса Р., Марінджера Р., Росса С. В їх роботах розглядаються питання дослідження ризикових ситуацій, методів управління та способів їх зниження. Для управління та зниження ризиків розроблена велика кількість методів, але необхідно мати чітку уяву про них та мати можливість їх використовувати.

Мета роботи. Метою даної роботи є поглиблення теоретичних положень та удосконалення практичних інструментів управління інвестиційними ризиками.

Об’єкт та предмет дослідження. Об’єктом дослідження є процес управління інвестиційними ризиками на підприємстві в сучасних умовах господарювання в Україні. Предметом дослідження є теоретичні методи управління та способи зниження інвестиційних ризиків на підприємстві.

Завдання. Відповідно до поставленої мети були сформульовані та вирішені наступні завдання:

• проаналізована економічна ситуація та інвестиційна динаміка України;

• приведена класифікація інвестиційних ризиків;

• визначені методи управління інвестиційними ризиками;

• визначені способи зниження інвестиційних ризиків;

• досліджені методи оцінки інвестиційних ризиків;

• запропоновані методичні рекомендації зі зниження інвестиційних ризиків на підприємстві.

Апробація результатів роботи. Головні наукові та практичні результати роботи були представлені на всеукраїнських науково‑практичних конференціях: всеукраїнська науково‑практична конференція студентів та молодих вчених Сучасні проблеми управління інвестиційною та інноваційною діяльністю

(м. Донецьк–2013, 2014 рр.), Донбас–2020: перспективи розвитку очима молодих вчених

(м. Донецьк–2014 р.).

1. Теоретичні основи управління інвестиційними ризиками

Аналіз економічної ситуації в Україні показав, що сформована на сьогодні ситуація значною мірою змодельована впливом політичних, економічних і соціальних факторів. Економічне зростання в будь-якому суспільстві засноване на взаємодії ряду макроекономічних, які впливають на ефективність використання реального капіталу і наявної робочої сили. Макроекономічні показники є достатньо точними індикаторами економічного стану країни.

Для вибору дієвих інструментів управління була проаналізована класифікація ризиків, які являють собою ймовірність (загрозу) втрати підприємством частини своїх ресурсів, недоодержання доходів або появи додаткових витрат у результаті здійснення певної виробничої або фінансової діяльності. Інвестиційний ризик характеризує можливість або ймовірність повного або часткового недосягнення (неотримання) очікуваних інвесторами результатів здійснення інвестицій, а також це ймовірність виникнення непередбачених фінансових втрат у ситуації невизначеності умов інвестування.

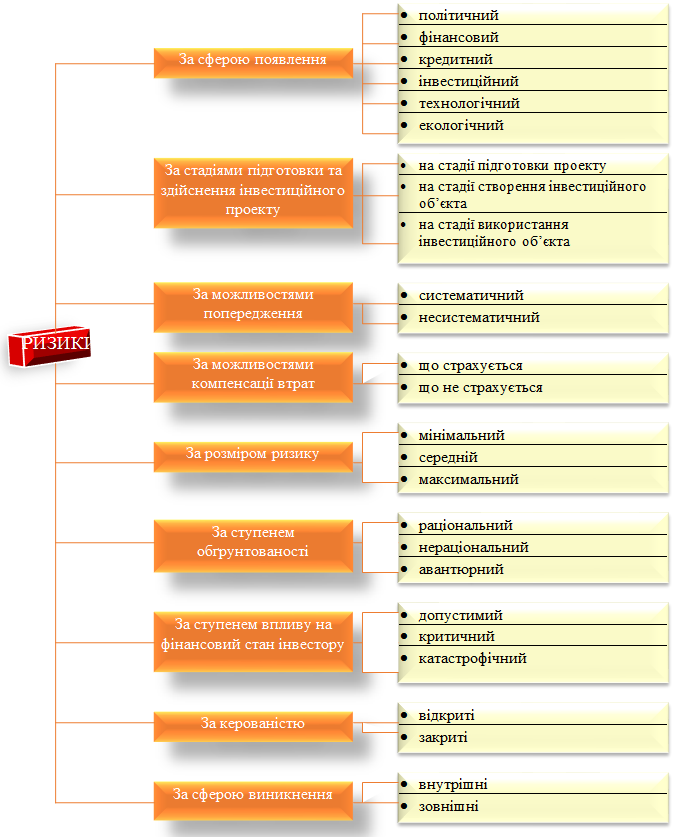

Управління ризиками представляє собою діяльність зведення до мінімуму втрат, пов’язаних з невизначеністю, при здійсненні інвестицій. Для визначення можливого збитку необхідно проаналізувати джерела і причини ризику. Цей етап можна назвати якісним аналізом ризику. Його здійснення базується на класифікації ризиків. Ці класифікації не виключають одна одну і можуть застосовуватися паралельно при аналізі окремої інвестиції. На рис. 1 наведені види ризиків, сформульовані за рядом ознак.

Рисунок 1 – Класифікація інвестиційних ризиків

Необхідно відзначити, що це класифікація до деякої міри умовна, так як провести чітку межу між окремими видами інвестиційних ризиків досить складно. Ряд інвестиційних ризиків знаходиться у взаємозв'язку (корелювати між собою), зміни в одному з них викликають зміни в іншому, що впливає на результати інвестиційної діяльності.

Інвестування в Україну незалежно від типу інвестиційних проектів неминуче пов'язано з невизначеністю. Будь-який інвестиційний проект супроводжує безліч потенційних загроз: неперевірені технології, брак ресурсів, зміна цілей і завдань проекту та багато іншого. Це пов'язано з тим, що завжди існує ймовірність небажаних подій. Тому, управління інвестиційним ризиком, є одним з ключових процесів при розгляді можливості вкладення капіталу.

Управління ризиками, ризик-менеджмент являє собою процес прийняття та виконання управлінських рішень, спрямованих на зниження ймовірності виникнення несприятливого результату і мінімізацію можливих втрат, викликаних його реалізацією. У теорії і на практиці існує безліч методик управління ризиками, які так чи інакше спрямовані на їх зниження. Проаналізувавши джерела, можна виділити кілька базових кроків (рис. 2), необхідних для успішної нейтралізації загрози.

Рисунок 2 – Модель управління інвестиціним ризиком

(анімація: 8 кадрів, 7 циклів повторення, 46,1 кілобайт)

Аналіз економічної літератури, показав, що більшість авторів виділяють в основному чотири методи управління ризиком:

• ухилення від ризику;

• непротивлення ризику;

• зниження ризику;

• передача ризику.

Використання цих методів дозволяє знизити втрати підприємств від ризиків і підвищити ефективність інвестиційної діяльності.

2. Розвиток положень з оцінки інвестиційних ризиків

Виділяють дві групи методів оцінки інвестиційних ризиків: якісні та кількісні. Для більш точної оцінки ризиків інвестиційного проекту необхідно використовувати кількісні методи, які припускають чисельне визначення величин окремих ризиків і ризику проекту в цілому і базуються на теорії ймовірностей, математичній статистиці, теорії досліджень операцій. Якісний аналіз ризиків дозволяє виявити та ідентифікувати можливі види ризиків, властивих проекту, також визначаються і описуються причини і фактори, що впливає на рівень даного виду ризику. Крім того, необхідно описати і дати вартісну оцінку всіх можливих наслідків гіпотетичної реалізації виявлених ризиків і запропонувати заходи щодо мінімізації або компенсації цих наслідків, розрахувавши вартісну оцінку цих заходів. Однак, для достовірності отримання інформації щодо ризикованості інвестиційних проектів, необхідно використовувати комплексно як кількісні, так і якісні методи оцінки.

Найбільше поширення при оцінці ризику інвестиційних проектів отримали такі кількісні методи, як:

• статистичний метод;

• аналіз чутливості (метод варіації параметрів);

• метод перевірки стійкості (розрахунку критичних точок);

• метод сценаріїв (метод формалізованого опису невизначеностей);

• імітаційне моделювання (метод статистичних випробувань, метод Монте-Карло);

• метод коригування ставки дисконтування.

Розглянемо деякі з них.

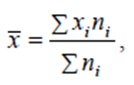

Найбільше поширення при оцінці інвестиційного ризику отримав статистичний метод, заснований на методах математичної статистики. Розрахунок середнього очікуваного значення здійснюється за формулою середньої арифметичної зваженої:

Формула 1 – Середня арифметична зважена

де x‑середнє очікуване значення; xi‑очікуване значення для кожного випадку; ni‑число випадків спостереження (частота); ∑‑сума по всіх випадках.

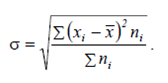

Для прийняття остаточного рішення необхідно визначити міру коливання можливого результату. Для його оцінки на практиці застосовують або дисперсію

Формула 2 – Дисперсія

або середнє квадратичне відхилення (СКВ):

Формула 3 – Середнє квадратичне відхилення

Незважаючи на простоту формул, для використання статистичного методу необхідний великий обсяг даних за тривалий період часу, що і є його основним недоліком.

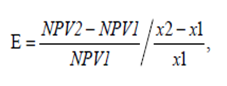

В інвестиційному проектуванні при оцінці ризику широко застосовується метод аналізу чутливості. Найбільш інформативним методом, застосовуваним для аналізу чутливості, є розрахунок показника еластичності

Формула 4 – Показник еластичності

де x1‑базове значення змінними параметрами, x2‑змінене значення змінними параметрами, NPV1‑значення результуючого показника для базового варіанту, NPV2‑значення результуючого показника при зміні параметра.

Чим вище значення показника еластичності, тим чутливіший проект до змін даного чинника, і тим сильніше піддається проект відповідного ризику.

Головне завдання якісного підходу полягає у виявленні та ідентифікації можливих видів ризиків розглянутого проекту, а також у визначенні й описі джерел і факторів, що впливають на даний вид ризику. Якісний підхід, який не дозволяє визначити чисельну величину ризику інвестиційного проекту, є основою для проведення подальших досліджень за допомогою кількісних методів, що використовують математичний апарат теорії ймовірностей і математичної статистики. Основне завдання кількісного підходу полягає в чисельному вимірі впливу факторів ризику на параметри ефективності.

Серед якісних методів оцінки інвестиційного ризику найбільш часто використовуються наступні:

• аналіз доречності витрат;

• метод аналогій;p>

• метод експертних оцінок.

Слід зауважити, що не існує універсального методу, який дозволяє провести повний аналіз і дати оцінку ризику інвестиційного проекту. Кожен з методів володіє своїми перевагами і недоліками. Якісні методи дозволяють розглянути всі можливі ризикові ситуації і описати все різноманіття ризиків розглянутого інвестиційного проекту, але одержувані при цьому результати оцінки часто володіють не дуже високою об'єктивністю і точністю.

Для якісного управління ризиками необхідна можливість їх зниження. Внаслідок аналізу та оцінки ризику необхідна розробки заходів щодо його зниження. Високий ступінь ризику проекту призводить до необхідності пошуку шляхів його штучного зниження. Існує чотири основних способи зниження ризику:

• диверсифікація;

• розподіл ризику між учасниками проекту;

• страхування;

• резервування коштів на покриття непередбачених витрат.

Кожен з перерахованих способів націлений на зниження ймовірності несприятливих подій, їх збігів і, як наслідок, на скорочення додаткових витрат, обумовлених впливом несприятливих факторів. Вибір того чи іншого способу зниження ризику повинен базуватися на оцінці економічної ефективності заходу. У конкретних випадках вибір засобів зниження ризику залежить від можливостей його пророкування.

3. Методичні рекомендації зі зниження інвестиційних ризиків на підприємстві

У даному розділі планується розробка рекомендацій щодо зниження інвестиційних ризиків на підприємстві. Будуть запропоновані методичні рекомендації щодо мінімізації інвестиційних ризиків на підприємствах України, а також запропоновано моделі для оцінки рівня ризику банкрутства підприємств.

Висновки

Україна відчуває гостру потребу в інвестиціях, вимагає істотного збільшення обсягу інвестицій та підвищення їх використання. Інвестування в значній мірі визначає економічне зростання держави, стан основних фондів, інноваційний рівень техніки і технологій, конкурентоспроможність підприємств та їхньої продукції, а також зайнятості населення, зростання його добробуту. Існуючі в Україні проблеми носять системний характер і суттєво перешкоджають збільшенню обсягів інвестування в економіку держави.

Існує низка заходів, що забезпечують зниження ризику і невизначеності. При аналізі та оцінці ризику знаходять застосування різні підходи, кожний з яких відрізняється точністю, надійністю і складністю одержуваних результатів. Результати аналізу і оцінки являються підставою для розробки заходів його зниження. На закінчення слід зазначити, що управління ризиком є складною проблемою, яку можна вирішити тільки при використанні комплексного підходу, який передбачає застосування всього арсеналу засобів, включаючи і строгі економіко-математичні методи розрахунку ризику.

Перелік посилань

- Альгин А. П. Ризик і його роль у суспільному житті – М:. Думка, 2007. – 325 C.

- Балабанов І. Т. Ризик‑менеджмент. – М:/ Фінанси і статистика, 2006. – С. 248

- Гитман Л. Дж., Джонк М. – Д. Основи інвестування. – М: Річ, 2004. – 1008 с.

- Грабовий П. Р. Ризики в сучасному бізнесі. – М: Аланс 1994. – 240 С.

- Єгорова Е. Е. Системний підхід оцінки ризику. // Управління ризиком. 2005 року. С. 12–13.

- Законодавство України.[Електронний ресурс] – Режим доступу:

http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi

- Інформаційне агентство

Лігабізнесінформ

. - Інформаційне агентство

Інтерфакс‑Україна

. - Комерсант‑Україна, № 27, 2010 р.

- Новини України, 2010 р.

- Хобта В. М. Управління інвестиціями: Учеб. посібник для студ. вищих навч. закл. / Донецький національний технічний ун‑т. – Донецьк: ДонНТУ, 2005. – С. 394.

- Хохлов Н. В. Управління ризиком. – М: Юнити‑дана, 2007. – 239 С.

Примечание

При написанні даного реферату магістерська робота ще не завершена. Остаточне завершення: грудень 2012 року. Повний текст роботи та матеріали по темі можуть бути отримані у автора або його керівника після зазначеної дати.