Реферат за темою випускної роботи

Зміст

- Вступ

- Зміст роботи

- 1. Науково-теоретичні основи ціноутворення

- 2. Методичні засади ціноутворення на інноваційну продукцію

- 3. Методичні рекомендації щодо вдосконалення ціноутворення на інноваційну продукцію

- Висновки

- Перелік посилань

- Примітка

Вступ

Актуальність теми

В умовах конкурентної, динамічно розвиваючої економіки важливою вимогою є забезпечення росту результативності та ефективності рішення проблеми якості вітчизняної продукції завдяки новим підходам до цієї проблеми, у тому числі роз робітки моделей переходу на більш високий рівень якості. По мірі ускладнення технологічних систем, все складніше контролювати процеси, які відбуваються в них, так як прослідити всі можливості фірми, поведінку дослідної системи при всіх можливих зовнішніх впливах і при відхиленнях значень внутрішніх параметрів становиться просто неможливо. До речі, в роботі (Занг В.Б. Синергетическая экономика. Время и перемены в нелинейной экономической теории/Пер. с англ. – М.: Мир.1999.355с.) робиться висновок про те, що процесам технологічних змін властива невизначеність. Технологічні зміни характеризують інноваціями, тобто зміною виробничої функції.

Невід'ємною стороною інноваційного продукту, як товару, є вартість. Специфіка споживчої вартості інноваційного продукту впливає на визначення його вартості і методу ціноутворення. Відповідно теорії вартості, величина вартості товару повинна визначатися суспільно необхідним часом на його створення. Складність формування цін на інноваційний продукт пов'язана з тим, що його об'єктами є не тільки матеріальні, але й ідеальні субстанції, які не знаходять повного матеріального втілення і не відображають вартості в рамках трудової теорії вартості, обмеженою матеріальним виробництвом [1].

Мета і завдання магістерської роботи

Мета роботи полягає у пошуку максимально ефективної методики ціноутворення на інноваційну продукцію

Основні завдання

–розглянути і визначити сутність і зміст понять ціна

, ціноутворення

, інноваційна продукція

;

–досліджувати сутність і проблеми розвитку ціноутворення на інноваційну продукцію на підприємствах України;

–визначити структуру витрат на інноваційний продукт;

–розглянути особливості ціноутворення на інноваційний продукт в Україні;

–виділити і структуризувати задачі управління ціноутворенням на інноваційну продукцію;

–вивчити особливості рішень при встановленні ціни;

–дослідити існуючі джерела інформаційного забезпечення інноваційних процесів;

–вивчити ризики;

–розробити рекомендації з удосконалення ціноутворення на інноваційну продукцію.

Об'єкт та предмет дослідження

Об'єктом дослідження є промислові підприємства України. Предметом дослідження – теоретичні та методологічні особливості ціноутворення на інноваційну продукцію на промислових підприємствах України.

Зміст роботи

1. Науково-теоретичні основи ціноутворення

Ціноутворення являє собою процес формування цін на товари і послуги, ціна є ринковою характеристикою товару, в ній відбиваються інтереси виробників і споживачів.

При командному управлінні в умовах централізованого ціноутворення економікою процес формування ціни відбувається у сфері виробництва, ціни визначаються тільки залежно від витрат на виробництво товару і надання послуги, за безпосередньої участі державних органів до початку процесу виробництва. У підсумку ринок не відіграє суттєвої ролі в ціноутворенні. Не викликаючи подальшої зміни цін попит фіксується на їх рівні за заздалегідь заданою програмою.

Процес формування цін в умовах ринку відбувається в сфері реалізації продукції, де стикаються

попит на товар і послугу, пропозиція, корисність пропонованих товару та послуги, доцільність їх придбання, якість і конкурентоспроможність. Вироблений товар, надана послуга і ціна на них проходять перевірку на ринку, де формується остаточна ціна товару і послуги [2].

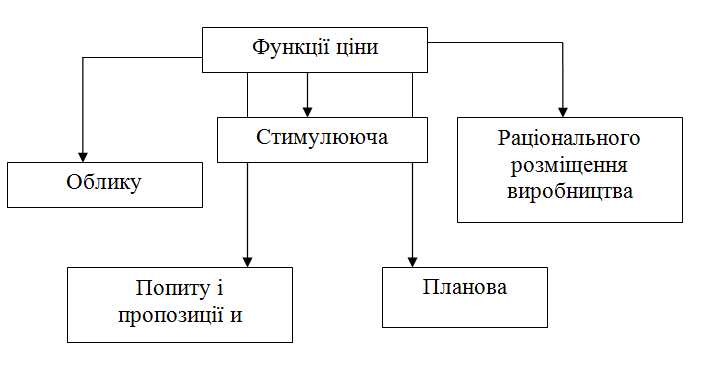

Ціни встановлюються тут у відповідності з попитом і пропозицією безпосередньо власником або виробником товару та послуги в цьому принципова відмінність ринкового ціноутворення від витратного в командній системі управління, державні органи можуть регулювати ціни тільки на обмежене коло товарів. Ціни відіграють важливу роль і в підприємницькій діяльності кожного підприємства, так як від їх рівня залежать кінцеві результати діяльності, у тому числі прибуток і рентабельність. Ціни виступають основним фактором у визначенні ринків збуту продукції, доцільності виробництва товару і надання послуги, розрахунку витрат виробництва, визначення обсягів інвестицій. Функції цін наведено на рис. 1.

Рисунок 1 – Функції цін

Цілі ціноутворення: забезпечення виживання підприємства, завоювання лідерства за показником частка ринку

, завоювання лідерства за показником якість продукції

, проведення політики зняття вершків

, або збору врожаю

, короткострокове збільшення обсягів збуту продукції, максимізація поточного прибутку .

Забезпечення виживаності підприємства – стає головною в тих випадках, коли на ринку занадто багато виробників і панує гостра конкуренція чи різко змінюється політика конкурентів, підприємство може зіткнутися з проблемою затоварення складів через неправильно організованого процесу виробництва або збуту. Підприємство змушене встановлювати низькі ціни в надії на доброзичливу відповідну реакцію споживачів [3]. Ціну знижують до тих пір, поки її величина покриває частину змінних і постійних витрат виробництва продукції.

Завоювання лідерства за показником частка ринку

.

Якщо підприємству належить найбільша частка ринку, то у нього будуть найнижчі витрати і найвищі довгострокові прибутки. Лідерство за показником частка ринку

, незмінно веде до прагнення до максимального зниження цін і прагненню домогтися певного збільшення частки ринку.

Завоювання лідерства за показником якість продукції

. Підприємство встановлює максимальну ціну на свою продукцію, пояснюючи це поліпшенням показника якості продукції, тут

повинні бути достатньо високі витрати на НДДКР. Високою ціною на свою продукцію, підприємство може формувати престижний попит на свою продукцію.

Проведення політики зняття вершків

, або збору врожаю

, використовуючи сприятливо складається на ринку ситуацію, наприклад, необмежене зростання цін, нестійкий курс національний валюти, криза економіки, різкий стрибок інфляції, дефіцитність даного продукту на підприємство за короткий термін отримує прибуток, у багато разів перевищує той її розмір, який можливий в нормальних умовах функціонування ринку, далі підприємство починає поступово знижувати ціну, намагаючись привернути до себе додаткових споживачів, або йде з ринку при неможливості забезпечити подальше надходження прибутку.

Короткострокове збільшення обсягів збуту продукції [4, 5].

Використовуючи сприятливо склалася кон'юнктуру ринку, підприємство встановлює дуже низьку ціну на свою продукцію, прагнучи реалізувати якомога більший обсяг продукції, маючи достатньо низькі витрати виробництва, а покупці повинні мати підвищену чутливість до зміни цін.

Принцип максимізації поточного прибутку – обирає таку ціну, яка забезпечує максиму надходжень поточного прибутку і готівки, а також максимум відшкодування витрат, поточні фінансові показники для підприємства важливіше довгострокових. Підприємство має розраховувати два основні показники, спираючись на які воно будує свою діяльність: попит на продукцію та витрати виробництва [6]. Принципи ціноутворення наведено на рис. 2.

Рисунок 2 – Принципи ціноутворення

2. Методичні засади ціноутворення на інноваційну продукцію

Після проведення попередніх операцій підприємство приступає до вибору методу ціноутворення. Розрахунки передбачуваної базової ціни, здійснюють шляхом застосування різних методів, хоча остаточний рівень ціни визначається ринком. Ціна, розрахована яким або методом, являє собою попередню величину, що дозволяє підприємству оцінити ситуацію, і надалі рівень ціни коригується з урахуванням знижок, надбавок, діючої системи оподаткування та інфляційних процесів [7].

Вибір конкретної методики залежить від того, які цілі організація поставила перед собою, які ситуація на ринку і споживчі характеристики вироблених і реалізованих товарів. Кожен з методів ціноутворення має свої переваги і недоліки і по-різному впливає на рівень ціни. Шевчук Д.А виділяє основні методи ціноутворення, які використовуються в практиці ринкового ціноутворення і ділить їх на чотири групи: методи, орієнтовані на витрати, методи, орієнтовані на попит споживачів, параметричні методи і методи, орієнтовані на конкурентне оточення.

Методи, засновані на обліку витрат, відображають орієнтацію на продавців, є традиційними і досить поширеними, що обумовлено наявністю необхідної інформації у підприємств, простотою розрахунків, можливістю визначити нижню межу ціни, що дозволяє відшкодувати понесені витрати. Однак вони мають недоліки: не враховується рівень попиту і може скластися ситуація, коли через високу ціни товар не буде реалізований; витратна

ціна не відображає заходи цінності товару для покупців; ігнорується вплив цін конкурентів і їх поведінку.

Можна умовно виділити п'ять варіантів формування ціни, орієнтованих на витрати:

– на основі повних витрат (витрати +

);

– на основі граничних витрат (маржинальних витрат, скороченою собівартості, прямих витрат);

– на основі доходу з обороту;

– на базі рентабельності інвестицій;

– з урахуванням беззбитковості [8 – 11].

3. Методичні рекомендації щодо вдосконалення ціноутворення на інноваційну продукцію

При встановленні ціни необхідно враховувати й можливу реакцію основних груп споживачів. Вона тісно пов'язана з очікуваннями споживача і репутацією виробника. Споживач швидше віддасть перевагу придбати продукцію за вищою ціною, але з добре зарекомендувала себе маркою. Але при цьому слід уникати формування несприятливої суспільної думки про так званий "надлишковий прибуток", навіть при гарній репутації виробника. Це може підштовхнути споживача зробити замовлення туди, де з'явиться прийнятна альтернатива.

Приступаючи до вирішення питання про встановлення остаточної ціни на свою продукцію необхідно пам'ятати, що визначення її розміру не може здійснюватися без урахування ситуації на ринку і загальної стратегії підприємства [12].

Практика показує, що остаточний розмір ціни повинен визначатися керівниками служб маркетингу, збуту, економіки та фінансів. У кожного з них свої уявлення про рівень ціни і тому часом доводиться робити не одну ітерацію, щоб прийти до розуміння.

У висновку узагальнені основні результати роботи, систематизовані висновки й обґрунтована ступінь досягнення поставлених цілей і завдань дослідження.

Головним фактором, що враховується при встановленні ціни, є вивчення цін конкурентів. Реальні та потенційні конкуренти завжди намагаються оцінити структуру цін і прибутку виробництва. Реальні конкуренти будуть прагнути пропонувати таку ж або кращу продукцію, а потенційні – прагнути вийти на ринок, якщо, на їхню думку, прибуток може бути високою.

Ціна є найбільш помітною з усіх складових конкурентоспроможності і, отже, її зміни швидше виявляються і викликають відповідну реакцію. Зміни інших елементів можуть бути менш помітними, їх важче виявити і організувати відповідні дії.

Саме при встановленні цін на нові товари або послуги головне полягає в тому, щоб ціни (як і самі товари або послуги) було легко зрозуміти, щоб клієнт побачив, що ціни відображають дійсну

вартість товару або послуги, яка підсилює довіру клієнта до компанії, веде до повторних покупок [13 – 15]. Активна політика компанії знижує ступінь непевності клієнта, якщо мова йде про нову послугу чи товар, мотивує довіру клієнтів.

Висновки

Цінова політика – це діяльність підприємства, спрямована на досягнення його головної мети за допомогою цін.

Розрізняють три основних завдання ціноутворення:

– збільшення обсягів продажів;

– отримання найбільшого прибутку;

– збереження існуючого стану.

Послідовність розробки цінової політики інноваційного підприємства:

1. вибір мети;

2. визначення попиту;

3. аналіз витрат;

4. аналіз цін конкурентів;

5. вибір методу ціноутворення;

6. встановлення остаточної ціни;

7. розробка системи модифікації цін;

8. цінова стратегія для різних сегментів ринку.

Перелік посилань

- Пикус, Р. В. Оценка предпринимательского риска / Финансы Украины. – 2004. – № 5 – С. 88.

- Фатхутдинов, Р. А.

Инновационный менеджмент

4 изд, СПБ.: Питер, 2004. – С. 229–254. - Алкличев, А. Політика цін і вплив на економічні процеси / Економіст. 1998. – № 5 – С. 31–39.

- Тепман, Л. Н. Риски в экономике. – Москва, 2002. – С. 21–28.

- Пильцер. Безграничные богатства / в сб. Новая волна на Западе. М., 1998. – С. 411.

- Булатов, А. С.

Экономика

– Москва:Юрист

– 2002.– С. 549. - Лукинов, И. И. О вопросе про концепцию и современную модель современного экономического развития Украины.

Экономика и управление

№ 1 (38), 2003. – С. 3–6. - Витлинский, В. В., Верчено, В. И., Наконечный, С. И., Компаниченко, О. С. Система количественных оценок риска / Финансы Украины. – 1998. – № 2 – С. 98–183.

- Шуляк, П. М. Ціноутворення: Навчально-практичний посібник. – 2-е вид. – М.: Видавництво

Дашков

, 1999. – С. 425. - Дугіна, С. І. Маркетингова цінова політика / С.І. Дугіна ; Київ. нац. екон. ун–т. – К. : КНЕУ, 2005. – С. 393

- Мігай, Н. Б. Формування методики визначення ціни на науково-технічну продукцію / Н.Б. Мігай / Проблеми науки. – №1. – 2011. – С. 36–41.

- Овчинникова, М. О. Роль ціноутворення в формуванні ринкових відносин / М. О. Овчинникова / Актуальні проблеми економіки. – № 6. – 2004. – С. 117–123.

- Евдокимов, Ф. И. Комплексная оценка эффективности инновационных проектов / Научные труды ДонНТУ. Серия: экономическая. – 2001 – № 76 – С. 59.

- Сєріков, А. В. Ціноутворення на промислову продукцію з врахуванням її споживчої вартості / А. В. Сєріков, О. В. Білоцерківський / Актуальні проблеми економіки. – № 4. – 2006. – С. 97–103.

- Подмешальська, Ю. Ціноутворення на підприємствах машинобудування України / Ю. Подмешальська / Схід. – № 3. – 2009. – С. 104–107.