Реферат за темою випускної роботи

Зміст

- Введення

- 1. Теоретичні основи управління фінансово-економічною безпекою підприємства.

- 2. Оцінка фінансово-економічної безпеки промислового підприємства.

- 3. Рекомендації щодо вдосконалення методики оцінювання рівня фінансово-економічної безпеки підприємства.

- Висновок

- Список джерел

Введення

1. Актуальність теми

1. Актуальність теми

В сучасних умовах проблема фінансово-економічної безпеки підприємства є актуальною, оскільки підприємства в Донецьку працюють в умовах економічної блокади, військових дій і підвищеної кримінальної обстановці в регіоні. Все це призводить до виникнення нових загроз і збільшення ризиків в економічному середовищі. Ця обставина вимагає від суб'єктів управління підприємством побудови комплексної системи, спрямованої на підвищення рівня економічної безпеки. У зв'язку з цим все більшої актуальності набуває проблема фінансово-економічної безпеки підприємств та її оцінка.

В дослідженнях учених, що займаються проблемами управління економічної діяльності зазначається, що фінансово-економічна безпека підприємства є динамічним ознакою, яка змінюється під впливом чинників і загроз внутрішнього та зовнішнього середовища. Формування надійної системи фінансово-економічної безпеки

підприємства забезпечує його стабільне функціонування і створює умови для зростання його економічного потенціалу. Враховуючи багатоаспектний та динамічний характер процесу управління фінансово-економічною безпекою, особливо актуальні питання використання фінансового аналіз, економіко-математичних методів оцінки і прогнозування її рівня.

Різні теоретичні аспекти фінансово-економічної безпеки підприємства досліджувалися багатьма вітчизняними та зарубіжними вченими, серед яких Ковальов Д., Сухорукова Т., Олейников Е. А. Проблемам аналізу та оцінки внутрішніх і зовнішніх загроз економічної безпеки, розробки методології визначення індикаторів та порогових значень фінансово-економічної безпеки присвячені роботи В. Геєць, М. Кизим, О. Черняк, С. Покропывный, Ст. Шлемко, В. Бинько.

Зусиллями цих вчених була сформована методологічна база для проведення досліджень прикладного характеру, що дозволяє дати оцінку рівня фінансово-економічної безпеки підприємства та зробити рекомендації щодо її поліпшення.

2. Мета і задачі дослідження

Мета: вдосконалення управління фінансово-економічної безпеки підприємства.

Завдання дослідження:

- Дати обґрунтування окремих складових економічної безпеки підприємства.

- Вивчити економічні підходи до оцінки рівня фінансово-економічної безпеки промислового підприємства.

- Дослідити фінансовий стан підприємства, за допомогою фінансового аналізу.

- Оцінити рівень фінансово-економічної безпеки підприємства.

- На основі проведеного аналізу запропонувати заходи щодо підвищення фінансово-економічної безпеки підприємства.

Об'єкт дослідження: ЗАТ ПО Kонті

.

Предмет дослідження: механізм управління фінансовою стійкістю і платоспроможністю компанії.

Методи дослідження: фінансовий аналіз, індикаторний метод, метод нечітких множин.

Методологічною основою: написання роботи послужили загальнотеоретичні дослідження проблем управління фінансово-економічної безпеки. При написанні даної роботи використовувалися праці українських, російських та західноєвропейських дослідників.

Інформаційне забезпечення: Джерелом інформаційної бази дослідження є нормативні та законодавчі акти України, офіційні дані Державної служби статистики України, загальні положення наукових праць вітчизняних та зарубіжних вчених в рамках досліджуваної теми, науково-методична література.

Практичне значення отриманих результатів: В результаті дослідження були надані рекомендації по підвищенню вдосконалення управління фінансово-економічної безпеки підприємства.

Основний зміст роботи

У вступі обґрунтовано актуальність теми магістерської роботи, сформульовано мету і завдання дослідження, визначено об'єкт, предмет і методи дослідження, наукова значимість і практична цінність дослідження.

У першому розділі магістерської роботи Теоретичні основи управління фінансово-економічною безпекою підприємства

розкрито сутність фінансово-економічної безпеки види загроз безпеки підприємства та їх класифікація, економічні підходи до оцінки рівня фінансово-економічної безпеки промислового підприємства.

У сучасних умовах інтеграції економіки будь-якого підприємства в світовий економічний простір та значної фінансової нестабільності ефективне управління підприємством передбачає розробку дієвих механізмів забезпечення достатнього рівня економічної безпеки. В результаті неефективного управління економікою і незбалансованості основних макроекономічних показників особливо відчутними для суб'єктів господарювання стали нестача фінансових ресурсів, постійний пошук джерел фінансування, форм і методів раціонального використання, обмежених за обсягом ресурсів. Зате досягнення і підтримання бажаного рівня економічної безпеки в заданих межах дозволяє підприємству не лише зберегти свою частку ринку або добитися зростання вартості підприємства, але і отримати перевагу над конкурентами, підвищити конкурентоспроможність своєї продукції. Наявність надійної системи безпеки на підприємстві дає можливість швидко виявити і локалізувати будь-які загрози його діяльності.

Категорія економічна безпека

порівняно недавно з'явилася в понятійному апараті економічної науки. Як всяке нове поняття вона ще не має загальновизнаного тлумачення.

Стосовно до підприємства її розглядають як інтегральну оцінку ресурсного потенціалу і ступеня захищеності підприємства від негативної дії зовнішнього середовища.

В ній знаходять відображення, як елементи діагностики поточного стану, так і прогноз майбутніх ризиків і загроз.

Серед різних тлумачень поняття економічної безпеки є наступні. Олейников Е. А., вважає, що економічна безпека підприємства – це стан найбільш ефективного використання ресурсів для запобігання загроз і забезпечення стабільного функціонування підприємства на теперішній час і в майбутньому [7].

Ковальов Д. і Сухорукова Т. пропонують таке визначення: економічна безпека підприємства – це захищеність його діяльності від негативного впливу зовнішнього оточення, а також здатність своєчасно усунути різноманітні загрози або пристосуватися до існуючих умов, які не відбиваються негативно на його діяльності [8].

На думку російського економіста, політика, радника президента РФ з питань регіональної економічної інтеграції С. Ю. Глазьєв економічна безпека – це такий стан економіки, при якому підприємство самостійно забезпечує сталий соціально-економічний розвиток і підтримує необхідний рівень

[5].

Рівень фінансово-економічної безпеки характеризує здатність підприємства протистояти її викликам або усувати збитки від негативних впливів на різні аспекти безпеки. В цьому випадку під загрозою фінансової безпеки розуміють потенційні або реальні дії фізичних або юридичних осіб, що порушують стан захищеності суб'єкта підприємницької діяльності і здатні призвести до припинення його діяльності або до фінансових та інших втрат [1].

Загрози відображають зовнішні і внутрішні умови, в яких здійснює свою діяльність підприємство, а також взаємозв'язки підприємства з навколишнім середовищем. Загроза фінансової безпеки підприємства кількісно може визначатися як величина збитків або інший інтегральний показник, що характеризує ступінь зниження економічного потенціалу підприємства [2].

По джерелу виникнення загрози можна розділити на зовнішні і внутрішні. Серед зовнішніх загроз виділяють розкрадання матеріальних коштів і цінностей особами, які не працюють у цій фірмі, промислове шпигунство, незаконні дії конкурентів, вимагання з боку кримінальних структур. До зовнішніх погроз фінансової безпеки підприємства відносять також спекулятивні операції з цінними паперами підприємства, цінову та інші форми конкуренції, агресивну покупку акцій підприємства зовнішнім інвестором, лобіювання конкурентами негативних рішень органів влади [4].

Рисунок 1 – Класифікація загроз економічної безпеки (анімація: 60 КБ; кадрів: 7; повторів: не обмежено; затримка: 142мс).

Узагальнюючи вищесказане, можна зробити висновок, що фінансово-економічна безпека – це здатність економічного об'єкта забезпечувати ефективне функціонування та використання ресурсів для виконання поточних завдань та забезпечення подальшого розвитку.

У другому розділі Оцінка фінансово-економічної безпеки промислового підприємства

визначено переваги та недоліки існуючих методів оцінки фінансово-економічної безпеки на прикладі ЗАТ ПО КОНТІ

.

Оцінка рівня фінансово-економічної безпеки проводилася індикаторним методом.

Так, при индикаторном підході рівень економічної безпеки визначається з допомогою так званих індикаторів. Вони розглядаються як граничні значення показників, які характеризують діяльність підприємства в різних функціональних областях, що стосуються економічної безпеки. Оцінка економічної безпеки підприємства встановлюється, виходячи з порівняння фактичних показниківйого діяльності з індикаторним. Очевидно, що індикаторний підхід запозичене з методики оцінки рівня економічної безпеки держави [6].

Учений А. Барановський виділяє такі індикатори фінансової безпеки підприємств, організацій та установ, як розмір статутного капіталу, величина активів, обсяг продажів, оборотність активів, розмір інвестицій, розмір питомої оборотного капіталу, частка позикового капіталу, показники ліквідності, рентабельності, прибутковості і ризику, рівень інновацій, рівень оподаткування, період погашення дебіторської заборгованості і т. п. Більшість дослідників вважає, що оцінка фінансово-економічної безпеки підприємства не повинно зводитися тільки до аналізу фінансового стану підприємств. Враховуючи специфіку системи безпеки підприємства, для оцінки її рівня необхідно використовувати особливі прийоми визначення стану фінансово-економічної безпеки підприємства і його загроз. Для цього застосовують індикаторний метод оцінки рівня фінансової безпеки використання критичних порогових значень фінансових показників [3].

На підставі проведеного фінансового аналізу, була дана оцінка рівня фінансово-економічної безпеки ПАТ ПО КОНТІ

індикаторним методом.

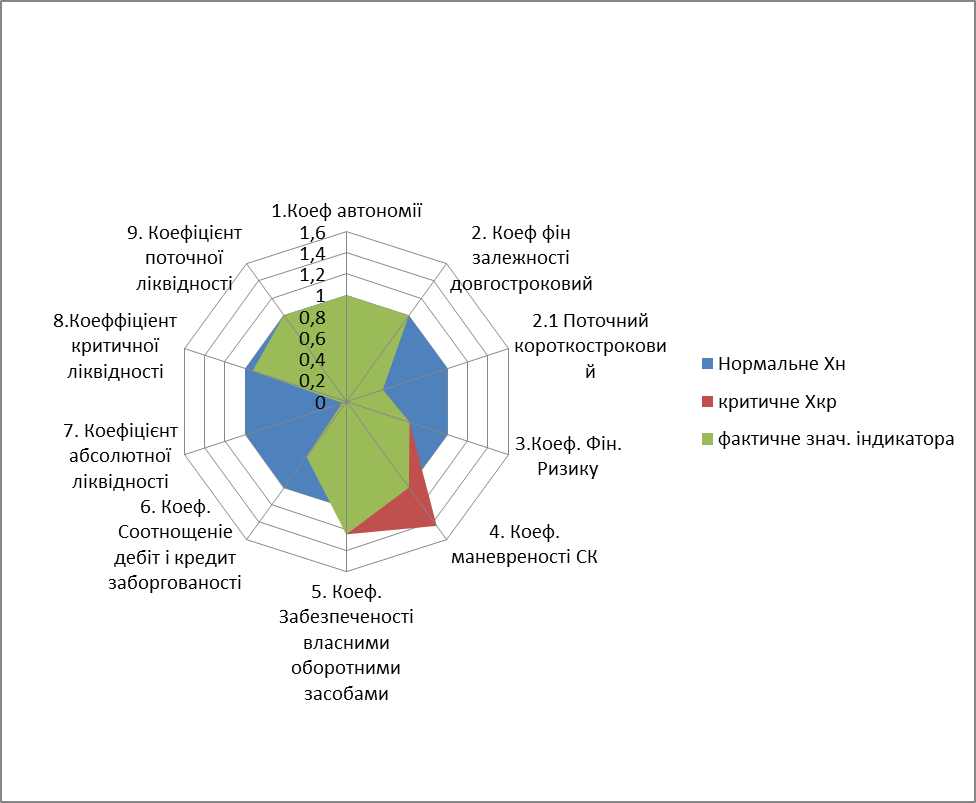

Результат дослідження на малюнку 2.

Рисунок 2 – Діаграма індикаторів фінансової складової економічної безпеки підприємства.

Провівши дослідження на основі індикаторного методу, можна визначити рівень фінансово-економічної безпеки підприємства, який встановлюється за результатами порівняння фактичних показників діяльності підприємства з індикаторними. Індикатори використовуються для побудови системи кількісних і якісних показників фінансово-економічної безпеки підприємства. Відповідно, фактичних значень показників і величини порогових значень індикаторів фінансово-економічної безпеки стан цього підприємства можна характеризувати як кризовий, так як перевищується бар'єрне значення більшості індикаторів економічної безпеки.

У третьому розділі роботи Рекомендації щодо вдосконалення процесу управління фінансово-економічної безпеки підприємства

будуть розроблені рекомендації щодо поліпшення фінансового стану і економічної безпеки підприємства.

Висновок

У висновках магістерської роботи обґрунтовані основні аспекти та підсумки проведеного дослідження. Аргументована ступінь досягнення поставлених цілей і завдань дослідження. Основні висновки та рекомендації зводяться до того, що для фінансової стійкості підприємства рекомендується проводити наступні заходи: необхідно в першу чергу змінити ставлення до управління виробництвом, освоювати нові методи та техніку керування, удосконалити структуру управління, самовдосконалюватися і навчати персонал, удосконалювати кадрову політику.

При написанні даного реферату кваліфікаційна робота магістра ще не завершена. Остаточне завершення роботи заплановано на червень 2017 року. Повний текст роботи та матеріали по темі дослідження можуть бути отримані у автора або його наукового керівника після зазначеної дати.

Список літератури:

- Підхомний О. М. Типологія загроз фінансовій безпеці суб’єктів підприємницької діяльності – Львів 2007. – 196 c.

- Фоміна М. В. Проблеми економічно безпечного розвитку підприємств: теорія і практика : монографія / М. В. Фоміна. – Донецьк : ДонДУЕТ, 2005. – 141 с.

- Барановський О. І. Фінансова безпека в Україні (методологія оцінки та механізми забезпечення) : монографія / О. І. Барановський. – К. : Київ. нац. торг.-екон. ун-т, 2004. – 759 с.

- Лазаренко В. И. Правовое обеспечение экономической безопасности предприятий: монография / В. И. Лазаренко, Т. В. Филипенко – Донецк: Донецкий юридический институт ЛГУВД, 2007. – 192 с.

- Глазьев, С.Ю. Безопасность экономическая. Политическая энциклопедия / С.Ю. Глазьев. - М.: Мысль, 1999г. – 352 c.

- Концепція економічної безпеки України / [кер.проекту В. М. Геєць]; Ін-т екон. прогнозування НАН України. – К.: Логос, 1999. – 56 с.

- Олейникова Е. А. Основы экономической безопасности (государство, регион, предприятие, личность): 1997г. – 345 c.

- Ковалев Д., Сухорукова Т. Экономическая безопасность предприятия / Экономика Украины. К. – 1998. – 221 c.