Реферат по теме выпускной работы

Содержание

- Введение

- 1. Теоритические основы управления финансово-экономической безопасностью предприятия.

- 2. Оценка финансово-экономической безопасности промышленного предприятия.

- 3. Рекомендации по совершенствованию методики оценивания уровня финансово-экономической безопасности предприятия.

- Выводы

- Список источников

Введение

1. Актуальность темы

В современных условиях проблема финансово-экономической безопасности предприятия является актуальной, поскольку предприятия в Донецке работают в условиях экономической блокады, военных действий и повышенной криминальной обстановке в регионе. Все это приводит к возникновению новых угроз и увеличению рисков в экономической среде. Это обстоятельство требует от субъектов управления предприятием построения комплексной системы, направленной на повышение уровня экономической безопасности. В связи с этим все большую актуальность приобретает проблема финансово-экономической безопасности предприятий и ее оценка.

В исследованиях ученых занимающихся проблемами управления экономической деятельности отмечается, что финансово-экономическая безопасность предприятия является динамичным признаком, которая меняется под влиянием факторов и угроз внутренней и внешней среды. Формирование надежной системы финансово-экономической безопасности предприятия обеспечивает его стабильное функционирование и создает условия для роста его экономического потенциала. Учитывая многоаспектный и динамический характер процесса управления финансово-экономической безопасностью, особенно актуальны вопросы использования финансового анализ, экономико-математических методов оценки и прогнозирования ее уровня.

Различные теоритические аспекты финансово-экономической безопасности предприятия исследовались многими отечественными и зарубежными учеными, среди которых Ковалёв Д., Сухорукова Т., Олейников Е. А.

Проблемам анализа и оценки внутренних и внешних угроз экономической безопасности, разработке методологии определения индикаторов и пороговых значений финансово-экономической безопасности посвящены работы: В. Геец, М. Кизим, О. Черняк, С. Покропывный, В. Шлемко, И. Бинько.

Усилиями этих ученых была сформирована методологическая база для проведения исследований прикладного характера, позволяющей дать оценку уровня финансово-экономической безопасности предприятия и сделать рекомендации по ее улучшению.

2. Цель и задачи исследования, планируемые результаты

Цель: совершенствование управления финансово-экономической безопасности предприятия.

Основные задачи исследования:

- Дать обоснование отдельных составляющих экономической безопасности предприятия.

- Изучить экономические подходы к оценке уровня финансово-экономической безопасности промышленного предприятия.

- Исследовать финансовое состояние предприятия, с помощью финансового анализа.

- Оценить уровень финансово-экономической безопасности предприятия.

- На основе проведенного анализа предложить мероприятия по повышению финансово-экономической безопасности предприятия.

Объект исследования: ЧАО ПО «КОНТИ».

Предмет исследования: механизм управления финансовой устойчивостью и платежеспособностью компании.

Методы исследования: финансовый анализ, индикаторный метод, метод нечетких множеств.

Методологической основой: написания работы послужили общетеоретические исследования проблем управление финансово-экономической безопасности. При написании данной работы использовались труды украинских, российских и западноевропейских исследователей.

Информационное обеспечение: Источником информационной базы исследования являются нормативные и законодательные акты Украины, официальные данные Государственной службы статистики Украины, общие положения научных работ отечественных и зарубежных ученых в рамках исследуемой темы, научно методическая литература.

Практическое значение полученных результатов: В результате исследования были предоставлены рекомендации по повышению совершенствования управления финансово-экономической безопасности предприятия.

Основное содержание работы

Во введении обоснована актуальность темы магистерской работы, сформулированы цель и задачи исследования, определен объект, предмет и методы исследования, научная значимость и практическая ценность исследования.

В первом разделе магистерской работы «Теоритические основы управления финансово-экономической безопасностью предприятия» раскрыта сущность финансово-экономической безопасности виды угроз безопасности предприятия и их классификация, экономические подходы к оценке уровня финансово-экономической безопасности промышленного предприятия.

В современных условиях интеграции экономики любого предприятия в мировое экономическое пространство и значительной финансовой нестабильности эффективное управление предприятием предусматривает разработку действенных механизмов обеспечения достаточного уровня экономической безопасности. В результате неэффективного управления экономикой и несбалансированности основных макроэкономических показателей особенно ощутимыми для субъектов хозяйствования стали нехватка финансовых ресурсов, постоянный поиск источников финансирования, форм и методов рационального использования, ограниченных по объему ресурсов. Зато достижение и поддержание желаемого уровня экономической безопасности в заданных пределах позволяет предприятию не только сохранить свою долю рынка или добиться роста стоимости предприятия, но и получить преимущество над конкурентами, повысить конкурентоспособность своей продукции. Наличие надежной системы безопасности на предприятии дает возможность быстро выявить и локализовать любые угрозы его деятельности.

Категория «экономическая безопасность» сравнительно недавно появилась в понятийном аппарате экономической науки. Как всякое новое понятие она ещё не имеет общепризнанного толкования. Применительно к предприятию её рассматривают как интегральную оценку ресурсного потенциала и степени защищённости предприятия от отрицательного действия внешней среды. В ней находят отражение, как элементы диагностики текущего состояния, так и прогноз будущих рисков и угроз.

Среди разных толкований понятия экономической безопасности есть следующие: Олейников Е. А., считает, что экономическая безопасность предприятия – это положение наиболее эффективного использования ресурсов для предотвращения угроз и обеспечение стабильного функционирования предприятия на настоящее время и в будущем [7].

Ковалёв Д. и Сухорукова Т. предлагают такое определение: экономическая безопасность предприятия – это защищенность его деятельности от отрицательного влияния внешнего окружения, а также способность своевременно устранять разнообразные угрозы или приспособиться к существующим условиям, которые не отражаются отрицательно на его деятельности [8].

По мнению российского экономиста, политика, советника президента РФ по вопросам региональной экономической интеграции С. Ю. Глазьев «экономическая безопасность – это такое состояние экономики, при котором предприятие самостоятельно обеспечивает устойчивое социально экономическое развитие и поддерживает необходимый уровень конкурентоспособности [5].

Уровень финансово-экономической безопасности характеризует способность предприятия противостоять ее угрозам или устранять ущерб от негативных воздействий на различные аспекты безопасности. В этом случае под угрозой финансовой безопасности понимают потенциальные или реальные действия физических или юридических лиц, нарушающих состояние защищенности субъекта предпринимательской деятельности и способны привести к прекращению его деятельности или к финансовым и других потерь [1].

Угрозы отражают внешние и внутренние условия, в которых осуществляет свою деятельность предприятие, а также взаимосвязи предприятия с окружающей средой. Угроза финансовой безопасности предприятия количественно может определяться как величина ущерба или другой интегральный показатель, характеризующий степень снижения экономического потенциала предприятия [2].

По источнику возникновения все угрозы можно разделить на внешние и внутренние. Среди внешних угроз выделяют хищения материальных средств и ценностей лицами, которые не работают в этой фирме, промышленный шпионаж, незаконные действия конкурентов, вымогательство со стороны криминальных структур. К внешним угрозам финансовой безопасности предприятия относят также спекулятивные операции с ценными бумагами предприятия, ценовую и другие формы конкуренции, агрессивную покупку акций предприятия внешним инвестором, лоббирование конкурентами негативных решений органов власти [4].

Рисунок 1 – Классификация угроз экономической безопасности (анимация: 60 КБ; кадров: 7; повторов: не ограничено; задержка: 142мс).

Обобщая вышесказанное, можно сделать вывод, что финансово-экономическая безопасность – это способность экономического объекта обеспечивать эффективное функционирование и использование ресурсов для выполнения текущих задач и обеспечения дальнейшего развития.

Во второй главе «Оценка финансово-экономической безопасности промышленного предприятия» определены преимущества и недостатки существующих методов оценки финансово-экономической безопасности на примере ЧАО ПО «КОНТИ». Оценка уровня финансово-экономической безопасности проводилась индикаторным методом.

В классических работах В. М. Глушкова и С. И. Баранова изложена абстрактная и структурная теория автоматов, сформулирован канонический метод структурного синтеза цифрового автомата, разработаны вопросы матричной реализации логических схем.

Так, при индикаторном подходе уровень экономической безопасности определяется с помощью, так называемых индикаторов. Они рассматриваются как пороговые значения показателей, характеризующих деятельность предприятия в разных функциональных областях, касающихся экономической безопасности. Оценка экономической безопасности предприятия устанавливается, исходя из сравнения фактических показателей его деятельности с индикаторным. Очевидно, что индикаторный подход заимствовано из методики оценки уровня экономической безопасности государства [6].

Ученый А. Барановский выделяет такие индикаторы финансовой безопасности предприятий, организаций и учреждений, как размер уставного капитала, величина активов, объем продаж, оборачиваемость активов, размер инвестиций, размер удельного оборотного капитала, доля заемного капитала, показатели ликвидности, рентабельности, прибыльности и риска, уровень инноваций, уровень налогообложения, период погашения дебиторской задолженности и т.п. Большинство исследователей считает, что оценка финансово-экономической безопасности предприятия не должно сводиться только к анализу финансового состояния предприятий. Учитывая специфику системы безопасности предприятия, для оценки ее уровня необходимо использовать особые приемы определения состояния финансово-экономической безопасности предприятия и его угроз. Для этого применяют индикаторный метод оценки уровня финансовой безопасности – использование критических пороговых значений финансовых показателей [3].

На основании проведенного финансового анализа, была дана оценка уровня финансово-экономической безопасности ЧАО ПО «КОНТИ» индикаторным методом.

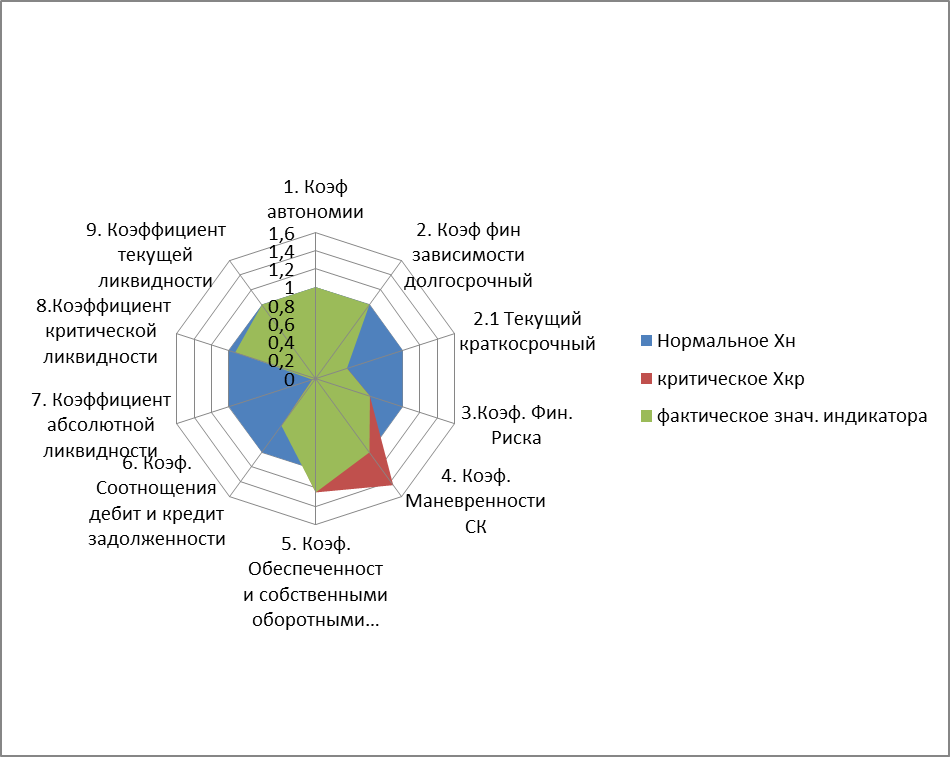

Результат исследования на рисунке 2.

Рисунок 2 – Диаграмма индикаторов финансовой составляющей экономической безопасности предприятия.

Проведя исследование на основе индикаторного метода, можно определить уровень финансово-экономической безопасности предприятия, который устанавливается по результатам сравнения фактических показателей деятельности предприятия с индикаторными. Индикаторы используются для построения системы количественных и качественных показателей финансово-экономической безопасности предприятия. Согласно, фактических значений показателей и величины пороговых значений индикаторов финансово-экономической безопасности состояние этого предприятия можно характеризовать как кризисное, так как превышается барьерное значение большинства индикаторов экономической безопасности.

В третьем разделе работы «Рекомендации по совершенствованию процесса управления финансово-экономической безопасности предприятия» будут разработаны рекомендации по улучшению финансового состояния и экономической безопасности предприятия.

Выводы

В выводах магистерской работы обоснованы основные аспекты и итоги проведенного исследования. Аргументирована степень достижения поставленных целей и задач исследования. Основные выводы и рекомендации сводятся к тому, что для финансовой устойчивости предприятия рекомендуется проводить следующие мероприятия: необходимо в первую очередь изменить отношение к управлению производством, осваивать новые методы и технику управления, усовершенствовать структуру управления, самосовершенствоваться и обучать персонал, совершенствовать кадровую политику.

При написании данного реферата квалификационная работа магистра еще не завершена. Окончательное завершение работы запланировано на июнь 2017 года. Полный текст работы и материалы по теме исследования могут быть получены у автора или его научного руководителя после указанной даты.

Список источников

- Підхомний О. М. Типологія загроз фінансовій безпеці суб’єктів підприємницької діяльності / О. М. Підхомний, Н. О. Микитюк, І. П. Вознюк // Зб. наук. праць «Менеджмент та підприємництво в Україні: етапи становлення і проблеми розвитку». – Львів : Вид-во НУ «Львівська політехніка», 2007. – С. 119-123.

- Фоміна М. В. Проблеми економічно безпечного розвитку підприємств: теорія і практика : монографія / М. В. Фоміна. – Донецьк : ДонДУЕТ, 2005. – 141 с.

- Барановський О. І. Фінансова безпека в Україні (методологія оцінки та механізми забезпечення) : монографія / О. І. Барановський. – К. : Київ. нац. торг.-екон. ун-т, 2004. – 759 с

- Лазаренко В. И. Правовое обеспечение экономической безопасности предприятий : монография / В. И. Лазаренко, Т. В. Филипенко – Донецк : Донецкий юридический институт ЛГУВД, 2007. – 192 с.

- Глазьев, С.Ю. Безопасность экономическая. Политическая энциклопедия / С.Ю. Глазьев. – М.: Мысль, 1999г.

- Концепція економічної безпеки України / [кер.проекту В. М. Геєць]; Ін-т екон. прогнозування НАН України. – К. : Логос, 1999. – 56 с.

- Основы экономической безопасности (государство, регион, предприятие, личность): учеб.-практ. пособ. / В. И. Видяпин [и др.] / под ред. Е. А.Олейникова. – М. : Бизнес-школа «Интел-синтез», 1997г.

- Ковалев Д., Сухорукова Т. Экономическая безопасность предприятия // Экономика Украины, 1998. - №10. – С.48-52