Организационно-методические основы затрат в системе управления качества промышленного предприятия

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результаты

- 3. Обзор исследований и разработок

- 3.1 Обзор международных источников

- 3.2 Обзор национальных источников

- 3.3 Обзор локальных источников

- 4. Организационно-методические основы затрат в системе управления качества

- Выводы

- Список источников

Введение

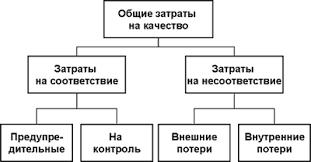

Затраты в системе управления качеством необходимы для реализации теоретических разработок в этой области, для практического внедрения теории контроля качества на предприятии. Это происходит по следующей общей схеме. Сначала происходит подготовка к созданию системы качества и непосредственно теоретическая разработка этой системы. На этом этапе в теории описываются все положения, рекомендации, указания и т.д., что позволит достичь цели – поддержания качества продукции на предприятии, или его улучшение. Затем, происходит внедрение системы качества и дальнейшее следование ей. Этот пункт требует затрат, поскольку практическое внедрение теоретических положений в области контроля качества производимой продукции требует финансирования.

В общих чертах это, например, может заключаться в следующих пунктах расходов, т.е. затрат. Затраты на общее управление системой (Рис. 1). Затраты на контроль, испытания, проверки. Кроме того, особенно на промышленных предприятиях, несанкционированные затраты могут иметь место по причине того, что при несоответствии выпускаемого товара установленным стандартам качества, он списывается как брак. Такие потери весьма ощутимы, поэтому так необходимо вести детальный контроль в этой сфере. Сюда относятся также финансовые потери предприятия от отклонений в производстве, от обслуживания товара по гарантии и т.д. Но непосредственно к затратам на воплощение теоретической системы управления качеством на практический уровень относится первый описанный кластер.

Рисунок 1 - Общая схема затрат на качество

1. Актуальность темы

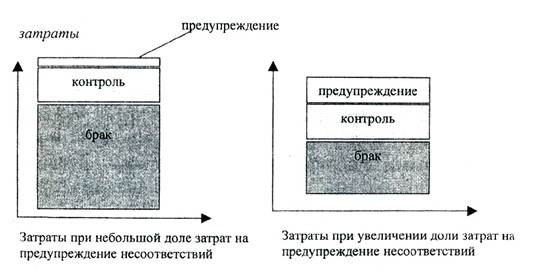

Современный рынок основан на конкуренции производителей, успех которых оценивается не по объемам производимой продукции, а по уровню эффективности производства. Этот уровень определяется степенью удовлетворения потребителя с наименьшими затратами. Уровень цены и качества напрямую связан с уровнем конкурентоспособности, который обуславливает устойчивое положение предприятия на рынке(Рис. 2) . При этом в современных условиях качественная продукция является более влиятельным фактором успеха.

Рисунок 2 - Зависимость уменьшения доли брака от увеличения доли затрат

Эффективность работы СМК, на внедривших ее промышленных предприятиях, оценивается через отчеты, в которых в основном есть только технические сегменты качества, которые не позволяют использовать их как инструмент управления. В данных отчетах отсутствует экономическая модель затрат на СМК, которая в свою очередь позволяет определять эффективность работы СМК.

Актуальность темы диссертационной работы заключается в необходимости методических разработок для расчета экономической эффективности работы СМК, путем расчета затрат на работу СМК. Большинство предприятий пренебрегает разработкой документации, в которой заключены принципы расчета затрат на качество. Поэтому не ведется планирование, учет и анализ затрат на качество, что не позволяет определять экономическую эффективность работы СМК.

2. Цель и задачи исследования, планируемые результаты

Цель работы заключается в исследовании затрат на управление качеством, в разработке методики формирования системы управления затратами в системе менеджмента качества и рекомендациями по ее внедрению в работу предприятия.

В ходе изучения предложенной проблемы необходимо решить следующие задачи:

- определить роль стандартов качества в управлении затратами;

- провести анализ современных методик управления затратами на качество;

- определить основные классификации затрат на качество;

- провести разработку методики управления затратами на качество в системе управления качеством;

- предложить рекомендации по осуществлению представленной методики и последующему улучшению управления затратами в системе управления качеством на промышленном предприятии.

3. Обзор исследований и разработок

Затраты в системе управления качеством на предприятии любой направленности, и в частности, на промышленном, позволяют приблизиться к достижению непосредственной цели системы управления качеством – поддержания уровня качества продукции, или его повышения. Поэтому, рассмотрение организационно-методических основ затрат в системе управления качеством необходимо для понимания специфики процесса воплощения в действительность различных аспектов практической деятельности системы управления качеством продукции, особенно на промышленном предприятии.

3.1 Обзор международных источников

Среди значимых разработок и исследовательских работ в этой области на общемировом уровне необходимо выделить работы следующих авторов. Важные и особенно актуальные в настоящий момент результаты представили такие зарубежные авторы, как T. Ravichandran и Arun Rai, в свое статье «Quality Management in Systems Development: An Organizational System Perspective». Berwick Donald M. MD; Godfrey, Blanton A.; Roessner, Jane в «Curing Health Care: New Strategies for Quality Improvement» также внесли существенный вклад, хотя исследование и посвящено повышению качества в здравоохранении, в нём высказаны концептуально важные положения. Очень важное значение имеет статья Campanella, Jack «Principles of quality costs: Principles, implementation, and use», которая, как понятно из названия, стала обобщающей в данной теме, показав, соответственно, наиболее важные моменты [2-3-4].. Также отметим работу швейцарских специалистов, Манфреда Бруна и Доминика Геогри, переведённую на русский язык и также содержащую много информации по заявленной теме, концептуального характера. Работа называется «Управление качеством: затраты и выгоды».

3.2 Обзор национальных источников

Анализируя отечественные успехи в данной области, отметим такие работы. Диссертация П. Э. Коломийца «Моделирование и оптимизация затрат в системе управления качеством продукции: На примере ОАО "Волгабурмаш"» содержит важные наработки в исследуемой сфере. В целом, вопросы организационно-методических основ затрат в системе управления качеством промышленного предприятия, и предприятия вообще были рассмотрены в разных аспектах и с разным уровнем глубины во многих учебных пособиях по управлению качеством, а также отдельных общих работах в этой отрасли. Среди них нужно выделить следующие труды: «Азаров В.Н., Бойцов Б.В. и др. Основы обеспечения качества», «Антонов Г.А. Экономические проблемы повышения качества», «Аристов О.В. Управление качеством», «Аристов О.В. Экономика управления качеством (диссертация)», «Бадалов Л.М. Экономические проблемы повышения качества продукции». [5].

Из отдельных работ, посвящённых анализу проблем в изучаемой области отметим работу Галяутдиновой А.Р. «Контроллинг системы управления качеством на предприятии». В работе рассматривается и общий вопрос управления качеством на предприятии. Но особое внимание уделяется именно затратам на качество и проводится анализ их эффективности. На основании проведённой аналитической работы автор предлагает особую классификацию затрат на качество, что позволяет детально анализировать этот вид затрат на предприятии. Также отметим работу Самогородской М. И. «Структуризация затрат, составляющих стоимость качества продукции машиностроительного предприятия». В статье автор рассматривает не только непосредственно заявленный объект исследования, что также немаловажно, поскольку предлагает несколько концептуальных новшеств. Автор также указывает, что проблематизация классификаций затрат на качество в отечественной науке обсуждается часто, но в основном используется и анализируется опыт зарубежных школ по управлению качеством. Это имеет место не потому, что отечественные учёные не приводят подобных разработок, а потому, что последние остаются сравнительно малоизученными, по сравнению с аналогами, предоставляемыми их зарубежными коллегами. В связи с этим, автор статьи проводит анализ концепций российских учёных в этой области. После этого предлагается новый, собственно авторский подход к построению структуры затрат в исследуемой сфере.

3.3 Обзор локальных источников

Проводя анализ достижений в данной сфере на локальном уровне, укажем, что в ДонНТУ был опубликован ряд работ в данной сфере, как под авторством представителей преподавательского состава, так и под авторством студентов. Они в целом носят прогрессивный характер и часто представляют собой концептуально новые работы, которые являются уникальными и привносят свой вклад в развитие данной проблематики. Отметим такие из них, как работу магистра Е. Г. Ряховской «Затраты на качество», и магистерскую диссертацию К. С. Кравченко «Совершенствование системы учета затрат на качество».

4. Организационно-методические основы затрат в системе управления качества

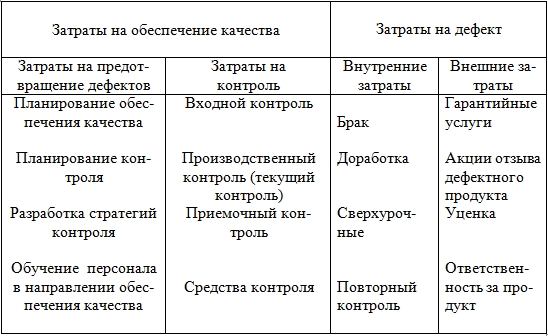

На поддержание функционирования системы управления качеством требуются регулярные затраты, которое помимо описанных основных моментов, делится также и на ряд мелких (приведены на рис.3), но которые также требуют финансирования. Например, метрологическое обеспечение производства, организация деятельности по сертификации продукции и многие другие отдельные аспекты. Чем большей эффективности ожидают от работы системы контроля качества, тем больших затрат она требует. Разница в затратах также может быть в зависимости от того, какая цель стоит перед системой и службой контроля качества. Поддержание определённого уровня качества, как правило, требует меньших затрат, чем переход на другой уровень.

Рисунок 3 - Регулярные затраты на качество

«Таким образом, управляющие затраты включают в себя во-первых, затраты на мероприятия по улучшению специальных функций управления качеством, к которым можно отнести проведение мероприятий в рамках СМК по повышению эффективности управления и контроля. Во-вторых, затраты на мероприятия по снижению компенсационных отклонений, по снижению потерь от исправимого и окончательного брака, потерь от гарантийного ремонта» [1].

Однако, эти затраты носят несколько иной характер, чем практически любые другие статьи затрат на промышленном предприятии. Суть этого заключается в том, что непосредственным результатом осуществления данных затрат – в системе контроля качества – является снижение затрат по всем другим статьям и увеличение общих показателей прибыли. Система контроля качества направлена на это. Она возникает в современном виде именно ввиду того, что растёт конкуренция, в частности, на промышленных предприятиях, хотя и на любых других. Необходимо производство именно качественных товаров, настолько, насколько это возможно. Поэтому конечный итог работы системы контроля качества выражается в частности, опосредовано, через повышение качества товаров, или удержание его на уровне, в том, чтобы минимизировать, по возможности, расходы, и максимизировать прибыль.

Потому данные затраты потенциально являются не статьёй расхода, а статьёй дохода, или точнее, выгодной инвестиции. «Подходы к управлению такими затратами представлены в международном стандарте ИСО 9004 версии 1994 г., согласно которому деятельность по управлению качеством не является источником дополнительных затрат, а позволяет снизить затраты и повысить эффективность производства. В результате предотвращения отклонений и реагирования достигается экономия на издержках производства» [1].

Кроме того, именно на промышленном предприятии затраты на систему управления качеством особенно необходимы и быстро актуализируются. Промышленное предприятие производит один из таких видов продукции, в котором качественная сторона наглядно проявляется в скорейшей перспективе. Следовательно, промышленное предприятие крайне зависит от службы и системы контроля качества, от своевременной и частой работы этой системы, наконец от затрат в этой области. Система управления качеством на промышленном предприятии нередко требует значительных затрат, однако и окупается она, как было указано в рассуждении относительно международного стандарта ИСО 9004, также быстро.

Таким образом, суть затрат в системе управления качеством на промышленном предприятии выражается в том, что деятельность по управлению качеством не является, в конечном итоге, затратной, но даёт возможность эти затраты снизить. Благодаря этим затратам становится возможна практическая реализация непосредственных функций службы контроля качества, так как они детерминируют не только её возможность, но и «качество» её проведения. Поэтому можно сказать, что организационно-методические основы затрат в системе управления качества отвечают за «качество» осуществления контроля за качеством.

5. Выводы

Итак, в работе рассмотрены организационно-методические основы затрат в системе управления качеством промышленного предприятия, с точки зрения современных достижений науки, что позволяет более точно и полно изучить проблему, рассмотреть её во взаимосвязи с концептуально близкими вопросами и, наконец, изложить суть и практически важные следствия.

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: июнь 2018 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Целикова А. В. Организационно-методические основы управления затратами в системе менеджмента качества промышленного предприятия. [Электронный ресурс]. - Режим доступа: http://studok.net/book/1928-organizacionno-metodicheskie-osnovy-upravleniya-zatratami-v-sisteme-menedzhmenta-kachestva-promyshlennogo-predpriyatiya-referat-celikova-av/3-i-obshhaya-xarakteristika-raboty.html

- T. Ravichandran Arun Rai. Quality Management in Systems Development: An Organizational System Perspective. [Электронный ресурс]. - Режим доступа: http://www.jstor.org/stable/3250967

- Berwick Donald M. MD; Godfrey, Blanton A.; Roessner, Jane Curing Health Care: New Strategies for Quality Improvement [Электронный ресурс]. - Режим доступа: http://journals.lww.com/jhqonline/Citation/1991/09000/Curing_Health_Care__New_Strategies_for_Quality.18.aspx

- Campanella, Jack. Principles of quality costs: Principles, implementation, and use. [Электронный ресурс]. - Режим доступа: https://search.proquest.com/openview/aed197ada4a3a806d7f2c0043495412c/1?pq-origsite=gscholar&cbl=39817

- Коломиец П. Э. Автореф. канд. дисс. Моделирование и оптимизация затрат в системе управления качеством продукции :На примере ОАО "Волгабурмаш". [Электронный ресурс]. - Режим доступа:http://www.dissercat.com/content/modelirovanie-i-optimizatsiya-zatrat-v-sisteme-upravleniya-kachestvom-produktsii-na-primere-

- Кравченко К. С. Реферат магистерской диссертации [Электронный ресурс]. - Режим доступа: http://masters.donntu.ru/2007/mech/kravchenko/diss/index.htm

- Брун М., Геогри Д. Управление качеством: затраты и выгоды. [Электронный ресурс]. - Режим доступа:http://vasilievaa.narod.ru/19_1_00.htm

- Самогородская М. И. Структуризация затрат, составляющих стоимость качества продукции машиностроительного предприятия. [Электронный ресурс]. - Режим доступа:https://elibrary.ru/item.asp?id=27442609

- Галяутдинова А. Р. Контроллинг системы управления качеством на предприятии. [Электронный ресурс]. - Режим доступа:https://elibrary.ru/item.asp?id=25001418

- Мишин, Виктор Михайлович. Управление качеством: Учебник для студентов вузов, обучающихся по специальности «Менеджмент организации» (061100) — 2-е изд. перераб. и доп. - М.: ЮНИТИ-ДАНА, 2005. - 463 с.

- Огвоздин В. Ю. Управление качеством. Основы теории и практики. — 6-е издание. — М.: Дело и Сервис, 2009. — 304 с.

- Фатхутдинов Р.А. Управление конкурентоспособностью организации. Учебник. — 2-е изд., испр. и доп. — М.: Изд-во Эксмо, 2005. — 544 с.