Організаційно-методичні основи управління витратами в системі управління якістю промислового підприємства

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета і задачі дослідження та заплановані результати

- 3. Огляд досліджень та розробок

- 3.1 Огляд міжнародних джерел

- 3.2 Огляд національних джерел

- 3.3 Огляд локальних джерел

- 4. Організаційно-методичні основи витрат в системі управління якості

- Висновки

- Перелік посилань

Вступ

Введення

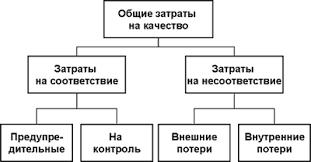

Витрати в системі управління якістю необхідні для реалізації теоретичних розробок у цій галузі, для практичного застосування теорії контролю якості на підприємстві. Це відбувається за такою загальною схемою. Спочатку відбувається підготовка до створення системи якості та безпосередньо теоретична розробка цієї системи. На цьому етапі в теорії описуються всі положення, рекомендації, вказівки і т.д., що дозволить досягти мети - підтримання якості продукції на підприємстві, або його поліпшення. Потім, відбувається впровадження системи якості та подальше проходження їй. Цей пункт вимагає витрат, оскільки практичне впровадження теоретичних положень в галузі контролю якості виробленої продукції вимагає фінансування.

В загальних рисах це, наприклад, може полягати в наступних пунктах витрат, тобто витрат. Витрати на загальне управління системою. Витрати на контроль, випробування, перевірки. Крім того, особливо на промислових підприємствах, несанкціоновані витрати можуть мати місце через те, що при невідповідності товару, що випускається встановленим стандартам якості, він списується як брак. Такі втрати вельми відчутні, тому так необхідно вести детальний контроль в цій сфері. Сюди відносяться також фінансові втрати підприємства від відхилень у виробництві, від обслуговування товару по гарантії і т.д. Але безпосередньо до витрат на втілення теоретичної системи управління якістю на практичний рівень відноситься перший описаний кластер.

Рисунок 1 - Загальна схема витрат на якість

1. Актуальність теми

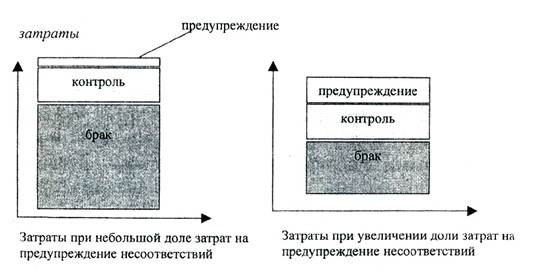

Сучасний ринок заснований на конкуренції виробників, успіх яких оцінюється не за обсягами виробленої продукції, а за рівнем ефективності виробництва. Цей рівень визначається ступенем задоволення споживача з найменшими витратами. Рівень ціни і якості безпосередньо пов'язаний з рівнем конкурентоспроможності, який обумовлює стійке положення підприємства на ринку. При цьому в сучасних умовах якісна продукція є більш впливовим фактором успіху.

Рисунок 2 - Залежність зменьшення частки витрат від збільшення браку

Ефективність роботи СМК, на що впровадили її промислових підприємствах, оцінюється через звіти, в яких в основному є тільки технічні сегменти якості, які не дозволяють використовувати їх як інструмент управління. У цих звітах відсутня економічна модель витрат на СМК, яка в свою чергу дозволяє визначати ефективність роботи СМК.

Актуальність теми дисертаційної роботи полягає в необхідності методичних розробок для розрахунку економічної ефективності роботи СМК, шляхом розрахунку витрат на роботу СМК. Більшість підприємств нехтує розробкою документації, в якій укладені принципи розрахунку витрат на якість. Тому не ведеться планування, облік і аналіз витрат на якість, що не дозволяє визначати економічну ефективність роботи СМК.

2. Мета і завдання дослідження, плановані результати

Мета роботи полягає в дослідженні витрат на управління якістю, в розробці методики формування системи управління витратами в системі менеджменту якості та рекомендаціями щодо її впровадження в роботу підприємства.

В ході вивчення запропонованої проблеми необхідно вирішити такі завдання:

- визначити роль стандартів якості в управлінні витратами;

- провести аналіз сучасних методик управління витратами на якість;

- визначити основні класифікації витрат на якість;

- провести розробку методики управління витратами на якість в системі управління якістю;

- запропонувати рекомендації щодо здійснення представленої методики і подальшому поліпшенню управління витратами в системі управління якістю на промисловому підприємстві.

3. Огляд досліджень і розробок

Витрати в системі управління якістю на підприємстві будь-якої спрямованості, і зокрема, на промисловому, дозволяють наблизитися до досягнення безпосередньої мети системи управління якістю - підтримання рівня якості продукції, або його підвищення. Тому, розгляд організаційно-методичних основ витрат в системі управління якістю необхідно для розуміння специфіки процесу втілення в дійсність різних аспектів практичної діяльності системи управління якістю продукції, особливо на промисловому підприємстві.

3.1 Огляд міжнародних джерел

Серед значущих розробок і досліджень в цій області на загальносвітовому рівні необхідно виділити роботи наступних авторів. Важливі і особливо актуальні в даний момент результати представили такі зарубіжні автори, як T. Ravichandran і Arun Rai, в своїй статті «Quality Management in Systems Development: An Organizational System Perspective». Berwick Donald M. MD; Godfrey, Blanton A .; Roessner, Jane в «Curing Health Care: New Strategies for Quality Improvement» також внесли істотний внесок, хоча дослідження і присвячено підвищенню якості в охороні здоров'я, в ньому висловлені концептуально важливі положення. Дуже важливе значення має стаття Campanella, Jack «Principles of quality costs: Principles, implementation, and use», яка, як зрозуміло з назви, стала узагальнюючої в даній темі, показавши, відповідно, найбільш важливі моменти [ 2 - 3 - 4 ] .. Також відзначимо роботу швейцарських фахівців, Манфреда Бруна і Домініка геогр, перекладену на російську мову і також містить багато інформації щодо заявленої теми, концептуального характеру. Робота називається Управління якістю: витрати і вигоди

.

3.2 Огляд національних джерел

Аналізуючи вітчизняні успіхи в цій галузі, відзначимо такі роботи.

Дисертація П. Е. Коломійця Моделювання та оптимізація витрат в системі управління якістю продукції: На прикладі ВАТ" Волгабурмаш "

містить важливі напрацювання в досліджуваній сфері. В цілому, питання організаційно-методичних основ витрат в системі управління якістю промислового підприємства, і підприємства взагалі були розглянуті в різних аспектах і з різним рівнем глибини в багатьох навчальних посібниках з управління якістю, а також окремих загальних роботах в цій галузі. Серед них потрібно виділити наступні праці: Азаров В.Н., Бойцов Б.В. та ін. Основи забезпечення якості

, Антонов Г.А. Економічні проблеми підвищення якості

, Аристов О.В. Управління якістю

, Аристов О.В. Економіка управління якістю (дисертація)

,Бадалов Л.М. Економічні проблеми підвищення якості продукції

.

[ 5 ].

З окремих робіт, присвячених аналізу проблем у досліджуваній області відзначимо роботу Галяутдіновой А.Р. Контролінг системи управління якістю на підприємстві

. В роботі розглядається і загальне питання управління якістю на підприємстві. Але особлива увага приділяється саме витратам на якість і проводиться аналіз їх ефективності. На підставі проведеної аналітичної роботи автор пропонує особливу класифікацію витрат на якість, що дозволяє детально аналізувати цей вид витрат на підприємстві. Також відзначимо роботу Самогородской М. І. Структуризація витрат, складових вартість якості продукції машинобудівного підприємства

. У статті автор розглядає не тільки безпосередньо заявлений об'єкт дослідження, що також важливо, оскільки пропонує кілька концептуальних нововведень. Автор також вказує, що проблематизація класифікацій витрат на якість у вітчизняній науці обговорюється часто, але в основному використовується і аналізується досвід зарубіжних шкіл з управління якістю. Це має місце не тому, що вітчизняні вчені не призводять подібних розробок, а тому, що останні залишаються порівняно маловивченими, в порівнянні з аналогами, наданими їх зарубіжними колегами. У зв'язку з цим, автор статті проводить аналіз концепцій російських вчених у цій галузі. Після цього пропонується новий, власне авторський підхід до побудови структури витрат в досліджуваній сфері.

3.3 Огляд локальних джерел

Проводячи аналіз досягнень в цій сфері на локальному рівні, вкажемо, що в ДонНТУ був опублікований ряд робіт в даній сфері, як під авторством представників викладацького складу, так і під авторством студентів. Вони в цілому носять прогресивний характер і часто являють собою концептуально нові роботи, які є унікальними і привносять свій внесок в розвиток даної проблематики. Відзначимо такі з них, як роботу магістра Е. Г. Рахівського «Витрати на якість», і магістерську дисертацію К. С. Кравченко Удосконалення системи обліку витрат на якість

.

4. Організаційно-методичні основи витрат в системі управління якості

Рисунок 3 - Регулярні витрати на якість

На підтримку функціонування системи управління якістю потрібні регулярні витрати, яке крім описаних основних моментів, ділиться також і на ряд дрібних, але які також вимагають фінансування. Наприклад, метрологічне забезпечення виробництва, організація діяльності з сертифікації продукції та багато інших окремі аспекти. Чим більшої ефективності очікують від роботи системи контролю якості, тим більших витрат вона вимагає. Різниця у витратах також може бути в залежності від того, яка мета стоїть перед системою і службою контролю якості. Підтримка певного рівня якості, як правило, вимагає менших витрат, ніж перехід на інший рівень.

Таким чином, керуючі витрати включають в себе по-перше, витрати на заходи щодо поліпшення спеціальних функцій управління якістю, до яких можна віднести проведення заходів в рамках СМЯ по підвищенню ефективності управління та контролю. По-друге, витрати на заходи щодо зниження компенсаційних відхилень, щодо зниження втрат від виправного і остаточного браку, втрат від гарантійного ремонту

[ 1 ].

Однак, ці витрати носять дещо інший характер, ніж практично будь-які інші статті витрат на промисловому підприємстві. Суть цього полягає в тому, що безпосереднім результатом здійснення даних витрат - в системі контролю якості - є зниження витрат за всіма іншими статтями і збільшення загальних показників прибутку. Система контролю якості спрямована на це. Вона виникає в сучасному вигляді саме з огляду на те, що росте конкуренція, зокрема, на промислових підприємствах, хоча і на будь-яких інших. Необхідно виробництво саме якісних товарів, настільки, наскільки це можливо. Тому кінцевий результат роботи системи контролю якості виражається зокрема, опосередковано, через підвищення якості товарів, або утримання його на рівні, в тому, щоб мінімізувати, по можливості, витрати, і максимізувати прибуток.

Тому дані витрати потенційно не є статтею витрат, а статтею доходу, або точніше, вигідною інвестиції. Підходи до управління такими витратами представлені в міжнародному стандарті ISO 9004 версії 1994 року, згідно з яким діяльність з управління якістю не є джерелом додаткових витрат, а дозволяє знизити витрати і підвищити ефективність виробництва. В результаті запобігання відхилень і реагування досягається економія на витратах виробництва

[ 1 ].

Крім того, саме на промисловому підприємстві витрати на систему управління якістю особливо необхідні і швидко актуалізуються. Промислове підприємство виробляє один з таких видів продукції, в якому якісна сторона наочно проявляється в якнайшвидшій перспективі. Отже, промислове підприємство вкрай залежить від служби і системи контролю якості, від своєчасної і частої роботи цієї системи, нарешті від витрат у цій галузі. Система управління якістю на промисловому підприємстві нерідко вимагає значних витрат, проте і окупається вона, як було зазначено в міркуванні щодо міжнародного стандарту ISO 9004, також швидко.

Таким чином, суть витрат в системі управління якістю на промисловому підприємстві виражається в тому, що діяльність з управління якістю не є, в кінцевому підсумку, витратною, але дає можливість ці витрати знизити. Завдяки цим витратам стає можлива практична реалізація безпосередніх функцій служби контролю якості, так як вони детермінують не тільки її можливість, але і «якість» її проведення. Тому можна сказати, що організаційно-методичні основи витрат в системі управління якості відповідають за «якість» здійснення контролю за якістю.

5. Висновки

Отже, в роботі розглянуті організаційно-методичні основи витрат в системі управління якістю промислового підприємства, з точки зору сучасних досягнень науки, що дозволяє більш точно і повно вивчити проблему, розглянути її у взаємозв'язку з концептуально близькими питаннями і, нарешті, викласти суть і практично важливі слідства.

При написанні даного реферату магістерська робота ще не завершена. Остаточне завершення: червень 2018 року. Повний текст роботи і матеріали по темі можуть бути отримані у автора або його керівника після зазначеної дати.

Перелік посилань

- Целикова А. В. Организационно-методические основы управления затратами в системе менеджмента качества промышленного предприятия. [Электронный ресурс]. - Режим доступа: http://studok.net/book/1928-organizacionno-metodicheskie-osnovy-upravleniya-zatratami-v-sisteme-menedzhmenta-kachestva-promyshlennogo-predpriyatiya-referat-celikova-av/3-i-obshhaya-xarakteristika-raboty.html

- T. Ravichandran Arun Rai. Quality Management in Systems Development: An Organizational System Perspective. [Электронный ресурс]. - Режим доступа: http://www.jstor.org/stable/3250967

- Berwick Donald M. MD; Godfrey, Blanton A.; Roessner, Jane Curing Health Care: New Strategies for Quality Improvement [Электронный ресурс]. - Режим доступа: http://journals.lww.com/jhqonline/Citation/1991/09000/Curing_Health_Care__New_Strategies_for_Quality.18.aspx

- Campanella, Jack. Principles of quality costs: Principles, implementation, and use. [Электронный ресурс]. - Режим доступа: https://search.proquest.com/openview/aed197ada4a3a806d7f2c0043495412c/1?pq-origsite=gscholar&cbl=39817

- Коломиец П. Э. Автореф. канд. дисс. Моделирование и оптимизация затрат в системе управления качеством продукции :На примере ОАО "Волгабурмаш". [Электронный ресурс]. - Режим доступа:http://www.dissercat.com/content/modelirovanie-i-optimizatsiya-zatrat-v-sisteme-upravleniya-kachestvom-produktsii-na-primere-

- Кравченко К. С. Реферат магистерской диссертации [Электронный ресурс]. - Режим доступа: http://masters.donntu.ru/2007/mech/kravchenko/diss/index.htm

- Брун М., Геогри Д. Управление качеством: затраты и выгоды. [Электронный ресурс]. - Режим доступа:http://vasilievaa.narod.ru/19_1_00.htm

- Самогородская М. И. Структуризация затрат, составляющих стоимость качества продукции машиностроительного предприятия. [Электронный ресурс]. - Режим доступа:https://elibrary.ru/item.asp?id=27442609

- Галяутдинова А. Р. Контроллинг системы управления качеством на предприятии. [Электронный ресурс]. - Режим доступа:https://elibrary.ru/item.asp?id=25001418

- Мишин, Виктор Михайлович. Управление качеством: Учебник для студентов вузов, обучающихся по специальности «Менеджмент организации» (061100) — 2-е изд. перераб. и доп. - М.: ЮНИТИ-ДАНА, 2005. - 463 с.

- Огвоздин В. Ю. Управление качеством. Основы теории и практики. — 6-е издание. — М.: Дело и Сервис, 2009. — 304 с.

- Фатхутдинов Р.А. Управление конкурентоспособностью организации. Учебник. — 2-е изд., испр. и доп. — М.: Изд-во Эксмо, 2005. — 544 с.