Реферат по теме выпускной работы

Содержание

- Введение

- • 1. Актуальность темы

- • 2. Цель и задачи исследования, планируемые результаты

- • 3. Сущность и значение деривативов

- • 4. Деривативы как инструменты хеджирования валютных рисков

- • 5. Классификация деривативов для целей налогового учета

- Выводы

- Список источников

Введение

В реферате исследована сущность и классификация производных финансовых инструментов, раскрыта их роль и экономическое значение. Обоснована целесообразность применения деривативов в целях хеджирования. Ключевые слова: деривативы, хеджирование, базовый актив, своп, опцион, форвардный контракт, фьючерсный контракт, активный рынок.

1. Актуальность темы

Рынок производных финансовых инструментов, или деривативов, является одним из самых быстро растущих сегментов финансового рынка, чем обуславливает актуальность его исследования. Производные финансовые инструменты получили значительное распространение в рыночных экономиках в условиях финансовой глобализации. Благодаря широким возможностям рынок деривативов привлекает большой круг участников: от частных спекулянтов до риск-менеджеров крупных организаций.

Магистерская работа посвящена актуальной научной задаче по вопросам хеджирования так как многие компании, работающие с иностранными поставщиками по системе отсрочки платежа, часто сталкиваются с риском потерь от колебаний валютного курса. Это так же характерно и для организаций, специализирующихся на товарах, цены на которые обладают высокой волатильностью как внутреннем, так и на внешнем рынках (например, сельскохозяйственная продукция, металлы, нефть и нефтепродукты). Для компенсации этого вида риска в частности политикой многих западных компаний предусматривается использование хеджирования – страхования валютных рисков.

2. Цель и задачи исследования, планируемые результаты

Основные задачи исследования:

- Целью написания данного реферата является исследование сущности, состава и значения деривативов как инструментов хеджирования и анализ эффективности их использования в современной экономике.

Объект исследования: Сущность и значение деривативов

Предмет исследования: состояние современной экономики или использование деривативов в современной экономике.

3. Сущность и значение деривативов

В самом общем виде производные финансовые инструменты (ПФИ) – это двусторонние или многосторонние соглашения, стоимость которых является производной от некоторой лежащей в их основе величины. В качестве такой величины может выступать цена сырья или сельскохозяйственной продукции, курс акции или облигации, валютный курс, фондовые индексы, процентные ставки, вероятность наступления кредитного события, количество выпавших осадков и т.д. В экономической литературе можно встретить и иные термины для обозначения производных инструментов. Широко используются напрямую заимствованные из немецкого и английского языков термины «дериват» или «дериватив» (от слова латинского происхождения derivation – отведенный, разъединенный). Часто производные инструменты называют срочными контрактами, поскольку они по своей форме представляют собой соглашения о поставке предмета контракта в будущем. С точки зрения временных условий совершения сделок принято выделять спот-рынки (иначе говоря, кассовые или наличные рынки) и срочные рынки.

В положении (стандарте) бухгалтерского учета 13 «Финансовые инструменты» (далее П(С)БУ – 13) [1] говорится, что производный финансовый инструмент - финансовый инструмент: - расчеты по которому будут производиться в будущем; - стоимость которого меняется вследствие изменений процентной ставки, курса ценных бумаг, валютного курса, индекса цен, кредитного рейтинга (индекса) или других переменных, являющихся базисными; - который не требует первоначальных инвестиций.

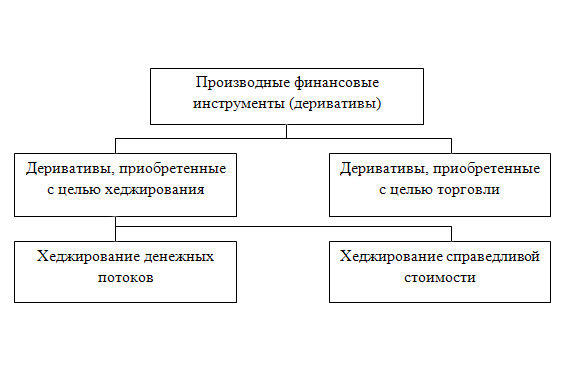

Рисунок 1 – классификация финансовых инструментов в соответствии с П(С)БУ-13

Финансовые инструменты являются «товарами» финансового рынка. Их купля и продажа, является способом удовлетворения интересов продавцов и покупателей. С помощью финансовых инструментов достигаются четыре основные цели:

- хеджирование, т.е. снижение рисков;

- спекуляция, т.е. получение краткосрочной прибыли;

- мобилизация источников финансирования;

- содействие операциям текущего рутинного характера.

В первых трех ситуациях доминируют производные финансовые инструменты, в четвертой - первичные инструменты.

Согласно П(С)БУ-13 [1] классификацию производных финансовых инструментов можно представить в виде схемы (рис. 1)

Так деривативы подразделяются на приобретенные с целью торговли и с целью хеджирования.

4.Деривативы как инструменты хеджирования валютных рисков.

Деривативы, приобретенные с целью хеджирования подразделяются на хеджирование денежных потоков и хеджирование справедливой стоимости.

Хеджирование денежных потоков - хеджирование изменения денежных потоков относительно риска, связанного с признанным активом или обязательством либо с прогнозируемой операцией, влиять на чистую прибыль (убыток). {Пункт 4 дополнен абзацем двадцать пятым согласно Приказу Министерства финансов N 363 от 23.05.2003} [1].

Хеджирование справедливой стоимости - хеджирование изменений справедливой стоимости признанного актива или обязательства либо идентифицированной части такого актива или обязательства, относится к конкретному риску и влиять на чистую прибыль (убыток). {Пункт 4 дополнен абзацем двадцать четвертым согласно Приказу Министерства финансов N 363 от 23.05.2003} [1].

Классификация деривативов для целей налогового учета.

Налоговый кодекс Украины [2] к деривативам относит: свопы, опционы, форвардные и фьючерсные контракты.

Своп - гражданско-правовая сделка об осуществлении обмена потоками платежей (наличных или безналичных) или другими активами, рассчитанными на основании цены (котировки) базового актива в пределах суммы, определенной договором на конкретную дату платежей (дату проведения расчетов) в течение действия контракта [2].

Опцион – гражданско-правовой договор, согласно с которым одна сторона контракта получает право на приобретение (продажу) базового актива, а другая сторона берет на себя безусловное обязательство продать (приобрести) базовый актив в будущем на протяжении срока действия опциона или на установленную дату (дату исполнения) по определенной во время заключения такого контракта цене базового актива. По условиям опциона покупатель выплачивает продавцу премию по опциону [2].

В решении ГКЦБФР № 884 от 4.08.2009г. (далее - Решение) «Об утверждении Положения о порядке регистрации изменений к правилам фондовой биржи относительно введения в обращение на фондовой бирже деривативов» [3] сказано, что опционы делятся на:

- опцион на покупку (опцион "колл") - опцион, согласно которому покупатель имеет право приобрести базовый актив у продавца, а продавец принимает на себя обязательство продать базовый актив и/или осуществить взаиморасчеты;

- опцион на продажу (опцион "пут") - опцион, согласно которому покупатель опциона имеет право продать базовый актив продавцу, а продавец принимает на себя обязательство приобрести базовый актив и/или осуществить взаиморасчеты. Опцион может быть продан без ограничений другим лицам в течение срока его действия. В данном определении установлен ограниченный перечень того, что может являться базовым активом опциона.

Форвардный контракт - это гражданско-правовой договор, по которому продавец обязуется в будущем в установленный срок передать базовый актив в собственность покупателя на определенных условиях, а покупатель обязуется принять в установленный срок базовый актив и оплатить за него цену, определенную таким договором [2].

Все условия форварда определяются сторонами контракта при его заключении. Заключение форвардов и их обращение осуществляются вне организатора торгов стандартизированными срочными контрактами;

Фьючерсный контракт (фьючерс) - это стандартизированный срочный контракт, по которому продавец обязуется в будущем в установленный срок (дата исполнения обязательств по фьючерсному контракту) передать базовый актив в собственность покупателя на определенных спецификацией условиях, а покупатель обязуется принять базовый актив и оплатить его цену, определенную сторонами контракта на дату его заключения [2].

Фьючерсный контракт выполняется согласно его спецификации путем поставки базового актива и его оплаты средствами или проведения между сторонами контракта денежных расчетов без поставки базового актива.

Выполнение обязательств по фьючерсу обеспечивается путем создания соответствующих условий организатором торговли стандартизированными срочными контрактами.

Базовый актив - предмет срочного контракта (дериватива): ценные бумаги, средства, товарные ресурсы, фондовые индексы, процентные ставки и другие рыночные показатели (из главы 1 «Основные положения» Инструкции по бухгалтерскому учету операций с производными финансовыми инструментами в банках Украины, утвержденной Постановлением Правления НБУ от 31.08.2007 г. №309) [4].

Активный рынок – рынок, которому присущи следующие условия: предметы, которые продаются и покупаются на этом рынке, однородны; в любое время можно найти заинтересованных продавцов и покупателей [4].

Таблица 1 – Сравнительные данные инструментов хеджирования валютных рисков с П(С)БУ-13

Активный рынок – рынок, которому присущи следующие условия: предметы, которые продаются и покупаются на этом рынке, однородны; в любое время можно найти заинтересованных продавцов и покупателей [4].

Выводы

Подводя итоги, можно сделать вывод, что деривативы представляют собой отдельную группу финансовых инструментов, предназначенную для хеджирования валютных рисков. К деривативам относятся следующие сделки: своп, опцион, форвардный контракт, фьючерсный контракт.

Список источников

- Положение (стандарт) бухгалтерского учета 13 «Финансовые инструменты» Утверждено приказом Министерства финансов Украины от 30 ноября 2001 года № 559 изменениями и дополнениями [Электронный ресурс]. – Режим доступа: http://www.nibu.factor.ua/info/instrbuh/psbu13/....

- Налоговый кодекс Украины от 02.12.2010 № 2755-VI с изменениями и дополнениями согласно Законам Украины [Электронный ресурс]. – Режим доступа: http://zakon4.rada.gov.ua/laws/show/2755-17.

- Решении ГКЦБФР № 884 от 4.08.2009г. «Об утверждении Положения о порядке регистрации изменений к правилам фондовой биржи относительно введения в обращение на фондовой бирже деривативов» [Электронный ресурс]. – Режим доступа: http://zakon2.rada.gov.ua/laws/show/z0818-09.

- Украинская биржа [Электронный ресурс]. – Режим доступа: http://zakon2.rada.gov.ua/laws/show/3480-15....

- Закон Украины «О ценных бумагах и фондовом рынке» от 23.02.2006 № 3480-IV [Электронный ресурс]. – Режим доступа: http://zakon2.rada.gov.ua/laws/show/3480-15.

- Макшанова А. В. Производные финансовые инструменты: понятие, виды и основные стратегии использования [Электронный ресурс]. – Режим доступа: http://www.moluch.ru/archive/70/12084/.

- Духновская Л., Редюк Т. Налоговый учет ценных бумаг и деривативов [Электронный ресурс]. – Режим доступа: http://dspace.nuft.edu.ua/jspui/bitstream/123456789/9260/1/2.pdf.