Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета і задачі дослідження та заплановані результати

- 3. Сутність і значення деривативів

- 4. Деривативи як інструменти хеджування валютних ризиків.

- 5. Класифікація деривативів для цілей податкового обліку

- Висновки

- Перелік посилань

Вступ

У рефераті досліджено сутність і класифікація похідних фінансових інструментів, розкрита їх роль і економічне значення. Обґрунтовано доцільність застосування деривативів з метою хеджування.

1. Актуальність теми

Ринок похідних фінансових інструментів, або деривативів, є одним з найбільш швидко зростаючих сегментів фінансового ринку, ніж обумовлює актуальність його дослідження. Похідні фінансові інструменти набули значного поширення в умовах ринкової економіки у час фінансової глобалізації. Завдяки широким можливостям ринок деривативів привертає велике коло учасників: від приватних спекулянтів до ризик-менеджерів великих організацій.

Багато компаній, що працюють з іноземними постачальниками за системою відстрочки платежу, часто стикаються з ризиком втрат від коливань валютного курсу. Це так само характерно і для організацій, що спеціалізуються на товарах, ціни на які мають високою волатильністю як внутрішньому, так і на зовнішньому ринках (наприклад, сільськогосподарська продукція, метали, нафту і нафтопродукти). Для компенсації цього виду ризику зокрема політикою багатьох західних компаній передбачається використання хеджування - страхування валютних ризиків.

2. Мета і задачі дослідження та заплановані результати

Метою написання даного реферату є дослідження сутності, складу і значення деривативів як інструментів хеджування і аналіз ефективності їх використання в сучасній економіці.

3 Сутність і значення деривативів

У найзагальнішому вигляді похідні фінансові інструменти (ПФІ) - це двосторонні або багатосторонні угоди, вартість яких є похідною від деякої лежить в їх основі величини. В якості такої величини може виступати ціна сировини або сільськогосподарської продукції, курс акції або облігації, валютний курс, фондові індекси, процентні ставки, імовірність настання кредитної події, кількість опадів, що випали і т.д. В економічній літературі можна зустріти й інші терміни для позначення похідних інструментів. Широко використовуються безпосередньо запозичені з німецької та англійської мов терміни «дериват» або «дериватив» (від слова латинського походження derivation - відведений, роз'єднаний). Часто похідні інструменти називають строковими контрактами, оскільки вони за своєю формою є угоди про поставку предмета контракту в майбутньому. З точки зору часових умов укладання угод прийнято виділяти спот-ринки (інакше кажучи, касові або готівкові ринки) і термінові ринки.

У положенні (стандарті) бухгалтерського обліку 13 «Фінансові інструменти» (далі П (С) БО - 13) [1] говориться, що похідний фінансовий інструмент - фінансовий інструмент:

- розрахунки за яким провадитимуться у майбутньому;

- вартість якого змінюється внаслідок змін відсоткової ставки, курсу цінних паперів, валютного курсу, індексу цін, кредитного рейтингу (індексу) або інших змінних, що є базисними;

- який не вимагає початкових інвестицій.

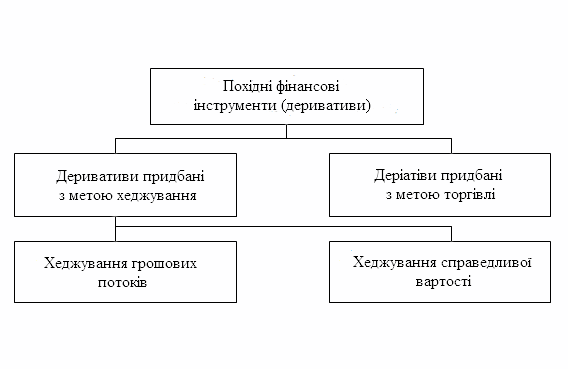

Рис. 1 - класифікація фінансових інструментів відповідно з П (С) БО-13

Фінансові інструменти є «товарами» фінансового ринку. Їх купівля та продаж, є способом задоволення інтересів продавців і покупців. За допомогою фінансових інструментів досягаються відповідає чотирьом основним цілям:

- хеджування, тобто зниження ризиків;

- спекуляція, тобто отримання короткострокового прибутку;

- мобілізація джерел фінансування;

- сприяння операціям поточного рутинного характеру.

У перших трьох ситуаціях домінують похідні фінансові інструменти, в четвертій - первинні інструменти.

Згідно П (С) БО-13 [1] класифікацію похідних фінансових інструментів можна представити у вигляді схеми (рис. 1)

Так деривативи розподіляються на придбані з метою торгівлі і з метою хеджування.

4 Деривативи як інструменти хеджування валютних ризиків.

Деривативи, придбані з метою хеджування поділяються на хеджування грошових потоків і хеджування справедливої вартості.

Хеджування грошових потоків - хеджування зміни грошових потоків щодо ризику, пов'язаного з визнаним активом чи зобов'язанням або з прогнозованою операцією, впливати на чистий прибуток (збиток). {Пункт 4 доповнено абзацом двадцять п'ятим згідно з Наказом Міністерства фінансів N 363 від 23.05.2003} [1].

Хеджування справедливої вартості - хеджування змін справедливої вартості визнаного активу чи зобов'язання або ідентифікованої частини такого активу чи зобов'язання, відноситься до конкретного ризику і впливатиме на чистий прибуток (збиток). {Пункт 4 доповнено абзацом двадцять четвертим згідно з Наказом Міністерства фінансів N 363 від 23.05.2003} [1].

5. Класифікація деривативів для цілей податкового обліку

Податковий кодекс України [2] до деривативів відносить: свопи, опціони, форвардні і ф'ючерсні контракти.

Своп - цивільно-правова угода про здійснення обміну потоками платежів (готівки або безготівкових) чи іншими активами, розрахованими на підставі ціни (котирування) базового активу в межах суми, визначеної договором на конкретну дату платежів (дату проведення розрахунків) протягом дії контракту [2 ].

Опціон - цивільно-правовий договір, згідно з яким одна сторона контракту одержує право на придбання (продаж) базового активу, а інша сторона бере на себе безумовне зобов'язання продати (придбати) базовий актив у майбутньому протягом строку дії опціону чи на встановлену дату (дату виконання) за визначеною під час укладання такого контракту ціною базового активу. За умовами опціону покупець виплачує продавцю премію за опціоном [2].

У рішенні ДКЦПФР № 884 від 4.08.2009г. (Далі - Рішення) «Про затвердження Положення про порядок реєстрації змін до правил фондової біржі щодо запровадження в обіг на фондовій біржі деривативів» [3] сказано, що опціони діляться на:

- опціон на купівлю (опціон "колл") - опціон, згідно з яким покупець має право придбати базовий актив у продавця, а продавець приймає на себе зобов'язання продати базовий актив та / або здійснити взаєморозрахунки;

- опціон на продаж (опціон "пут") - опціон, згідно з яким покупець опціону має право продати базовий актив продавцю, а продавець приймає на себе зобов'язання придбати базовий актив та / або здійснити взаєморозрахунки. Опціон може бути проданий без обмежень іншим особам протягом строку його дії. В даному визначенні встановлено обмежений перелік того, що може бути базовим активом опціону.

Форвардний контракт - це цивільно-правовий договір, за яким продавець зобов'язується у майбутньому в установлений строк передати базовий актив у власність покупця на визначених умовах, а покупець зобов'язується прийняти в установлений строк базовий актив і сплатити за нього ціну, визначену таким договором [2].

Всі умови форварда визначаються сторонами контракту при його укладанні. Висновок форвардів та їх обіг здійснюються поза організатора торгів стандартизованими строковими контрактами; Ф'ючерсний контракт (ф'ючерс) - це стандартизований строковий контракт, за яким продавець зобов'язується у майбутньому в установлений строк (дата виконання зобов'язань за ф'ючерсним контрактом) передати базовий актив у власність покупця на визначених специфікацією умовах, а покупець зобов'язується прийняти базовий актив і сплатити його ціну, певну сторонами контракту на дату його укладення [2].

Ф'ючерсний контракт виконується відповідно до його специфікації шляхом постачання базового активу та його оплати коштами або проведення між сторонами контракту грошових розрахунків без постачання базового активу.

Виконання зобов'язань за ф'ючерсом забезпечується шляхом створення відповідних умов організатором торгівлі стандартизованими строковими контрактами.

Базовий актив - предмет строкового контракту (деривативу): цінні папери, кошти, товарні ресурси, фондові індекси, процентні ставки та інші ринкові показники (з глави 1 «Основні положення» Інструкції з бухгалтерського обліку операцій з похідними фінансовими інструментами в банках України, затвердженої Постановою правління НБУ від 31.08.2007 р №309) [4].

Активний ринок - ринок, якому притаманні такі умови: предмети, що продаються та купуються на цьому ринку, однорідні; в будь-який час можна знайти зацікавлених продавців і покупців [4].

Таблиця 1 Порівняльні дані інструментів хеджування валютних ризиків

Порівняльні дані інструментів хеджування валютних ризиків

Активний ринок - ринок, якому притаманні такі умови: предмети, що продаються та купуються на цьому ринку, однорідні; в будь-який час можна знайти зацікавлених продавців і покупців [4].

Висновки

Підводячи підсумки, можна зробити висновок, що деривативи є окрему групу фінансових інструментів, призначену для хеджування валютних ризиків. До деривативів належать такі угоди:

Перелік посилань

- Положення (стандарт) бухгалтерського обліку 13 «Фінансові інструменти», затверджене наказом Міністерства фінансів України від 30 листопада 2001 року № 559 змінами та доповненнями [Електронний ресурс]. - Режим доступу: http://www.nibu.factor.ua/info/instrbuh/psbu13/....

- Податковий кодекс України від 02.12.2010 № 2755-VI із змінами та доповненнями згідно із Законами України [Електронний ресурс]. - Режим доступу: http://zakon4.rada.gov.ua/laws/show/2755-17.

- Рішенні ДКЦПФР № 884 від 4.08.2009г. «Про затвердження Положення про порядок реєстрації змін до правил фондової біржі щодо запровадження в обіг на фондовій біржі деривативів» [Електронний ресурс]. - Режим доступу: http://zakon2.rada.gov.ua/laws/show/z0818-09.

- Українська біржа [Електронний ресурс]. - Режим доступу: http://zakon2.rada.gov.ua/laws/show/3480-15....

- Закон України «Про цінні папери та фондовий ринок» від 23.02.2006 № 3480-IV [Електронний ресурс]. - Режим доступу: http://zakon2.rada.gov.ua/laws/show/3480-15.

- . Макшанова А. В. Похідні фінансові інструменти: поняття, види та основні стратегії використання [Електронний ресурс]. - Режим доступу: http://www.moluch.ru/archive/70/12084/.

- Духновський Л., Редюк Т. Податковий облік цінних паперів і деривативів [Електронний ресурс]. - Режим доступу: http://dspace.nuft.edu.ua/jspui/bitstream/123456789/9260/1/2.pdf.