Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результаты

- 3. Обзор исследований и разработок

- 3.1 Обзор международных источников

- 3.2 Обзор национальных источников

- 3.3 Обзор локальных источников

- 4. Основное содержание работы

- Выводы

- Список источников

Введение

Современная банковская деятельность немыслима без риска. Риск представляет элемент неопределённости, который может отразиться на деятельности того или иного хозяйствующего субъекта или на проведении какой-либо экономической операции. Вот и банк не может работать без риска, как и не может быть полностью преодолен ни один из видов риска. Поскольку целью деятельности банка является получение максимальной прибыли, то необходимо уделять огромное внимание осуществлению своих операций при минимально возможных рисках. Во избежание банкротства и ликвидации, для достижения и сохранения устойчивого положения на рынке банковских услуг банкам необходимо искать и применять эффективные методы и инструменты управления этими рисками. Конкретные риски, с которыми чаще всего сталкиваются банки, будут определять результаты их деятельности. Следовательно, пока существуют банки и банковские операции, всегда будут актуальными и значимыми управление рисками банков и проблемы, связанные с ним.

1. Актуальность темы

Актуальность выбранной мною темы состоит в том, что риск присущ любой сфере человеческой деятельности, что связано с множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений, поэтому изучение рисков в банковской деятельности требует особого внимания.

В современной научно-исследовательской литературе накоплен значительный опыт в вопросах оценки и управления кредитными рисками. Так, среди зарубежных ученых существенные исследования в данном направлении проводили: Л.Шустер, Г.Бирман, С.Шмидт, Р.Солоу, Е.Альтман, Х.Маусер, Д.Росен и другие. Большую ценность представляют труды отечественных исследователей, среди которых А.П.Альгина, И.В. Балабанов, М.А. Ковригин, А.А.Лобанов, С.Н.Кабушкин, А.В. Плякин, Г.В.Чернов, И.В.Волошин, А.С.Шапкин, В.В. Чистюхин и другие.

Изучение трудов отечественных и зарубежных авторов выявило, что вопросы оценки и управления кредитными рисками в современных условиях остается дискуссионным, а потому требует дальнейшего системного исследования.

2. Цель и задачи исследования, планируемые результаты

Целью данной работы является разработка мероприятий по совершенствованию процесса управления кредитными рисками.

Основные задачи исследования:

- Изучить теоретические основы управления рисками в коммерческом банке.

- Рассмотреть основные методы управления кредитными рисками.

- Рассмотреть порядок оценки кредитоспособности заемщиков.

- Изучить порядок оценки степени кредитного риска.

- Разработать способы совершенствования процесса управления кредитным риском.

Объект исследования: деятельность коммерческого банка. .

Предмет исследования: особенности управления кредитными рисками.

Методами научного исследования, используемыми при написании работы, являются: метод систематизации (расположение данных в логической последовательности), методы анализа (разложение сведений на составные части с целью изучения) и синтеза (обобщение данных), табличный метод, аналитический, метод прогнозирования (разработка прогноза, перспектив развития) и др.

3. Обзор исследований и разработок

В настоящее время, в условиях экономического кризиса проблема изучения банковских рисков актуальна не только для ученых и банковских специалистов, но и для юридических, и физических лиц, пользующихся услугами банков. Банковские риски по своей природе, это процесс социальный, ведь предлагаемые банком продукты и услуги связаны с деньгами. В критических ситуациях банки рискуют не только собственными, но зачастую и привлеченными средствами. Поэтому банковские кризисы затрагивают интересы самого широкого круга многочисленных клиентов, доверивших банкам свои деньги.

Выявление возможных рисков на ранних этапах и эффективное управление ими становится все более необходимым аспектом экономической деятельности, ведь качество управления рисками оказывает непосредственное влияние на стабильное функционирование каждого направления банковского сектора, особенно в условиях кризиса. Именно поэтому словосочетание «управление риском» все чаще встречается в научных исследованиях, нормативных и регламентирующих документах, касающихся банковского сектора.

3.1 Обзор международных источников

Концептуальные положения теории риска определены в трудах зарубежных ученых, таких как: У. Бек, Ф. Найт, Н. Луман, Дж. Милль, Н.У. Сениор, А. Маршалл, А. Пигу, Дж.М. Кейнс.

При этом важно отметить, что толкование риска до сих пор является спорным. Достаточно часто его определение сводится к возможным исходам и последствиям, а именно:

Риск как опасность – это ситуация, влекущая за собой неудачу, ущерб, убыток, денежные потери. Так, У. Бек считает, что риск – это систематическое воздействие с угрозами и опасностями [1].

Риск как возможность – детально изучил Н. Луман, по его мнению, риск может выражаться в виде возможностей, а отказ от риска, в особенности в современных условиях, означал бы отказ от рациональности [2].

Риск как неопределенность – одним из первых исследовал Ф. Найт, предложивший теорию измерения неопределенности, как вариабельности многообразия решений, дающих возможность управления риском [3].

3.2 Обзор национальных источников

В отечественной практике теория риска во всем своем многообразии стала востребованной среди ученых лишь с началом перехода к рыночным отношениям и развитием коммерции. Ведь риск – это спутник любой предпринимательской деятельности, а банковской – в особенности. Не утратила своей актуальности эта проблема и в настоящее время, напротив финансовая глобализация, технологический прогресс, экономические кризисы не уменьшают риски, а зачастую способствуют развитию новых.

В учебном пособии «Банковские риски» Лаврушина О.И. кредитный риск определяется как риск невыполнения кредитных обязательств перед кредитной организацией, третьей стороной [4].

В научной статье Селиной М.А., «Банковские риски и методы их оценки» кредитный риск определён как риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией в соответствии с условиями договора [5].

В книге Свиридова О.Ю., «Банковское дело» кредитный риск представлен как риск непогашения основного долга и процентов по выданной ссуде [6].

3.3 Обзор локальных источников

В Донецком Национальном Техническом Университете на кафедре «Финансы и экономическая безопасность» были рассмотрены проблемы управления кредитными рисками и освещены в публикациях.

В одной из публикаций материалов Международной научно-практической конференции "Институциональные и эволюционные проблемы развития финансово-кредитных систем"» была опубликована статья к.э.н., доцента Манерова Геннадия Николаевича под названием «Управление кредитным риском банка в современных условиях» [7].

«Использование инструментария Data mining в управлении кредитными рисками» авторами данной статьи являются к.э.н., доцент Слепнёва Л.Д. и Кривоберец В.Б. [8].

Под авторством Бодня Д.И. и Слепнёвой Л.Д. была написана научная статья «Оценка кредитного риска на основе методологии VAR» [9].

4. Основное содержание работы

Во введении обоснована актуальность темы магистерской работы, сформулированы цель и задачи исследования, определен объект, предмет и методы исследования, научная значимость и практическая ценность исследования.

В первом разделе магистерской работы «Теоретические основы управления кредитным риском» были рассмотрены основные понятия, виды, факторы кредитных рисков банковской деятельности, определены механизмы управления кредитными рисками в коммерческих банках, уточнена кредитная политика банка и проанализированы методы оценки кредитного риска.

Банковский риск – это вероятность возникновения потерь в виде утраты активов, недополучения запланированных доходов или появления дополнительных расходов в результате осуществления банком финансовых операций.

Толкование банковских рисков до сих пор является неоднозначным. В отечественной экономической литературе можно встретить самые различные определения риска, но все они сводятся к одному – вышеприведенному.

Коммерческий банк, как и любые хозяйствующие субъекты, действующие в условиях рыночной экономики, при осуществлении своей деятельности нацелен на получение максимальной прибыли. Помимо того, что деятельность банка подвергается влиянию общих рисков, свойственных хозяйствующим субъектам, для него характерны риски, вытекающие из специфики деятельности. Специфика риска банковских операций заключается в том, что та степень риска, которую банк принимает на себя, в значительной степени определяется той степенью риска, которую он объективно или субъективно получает от своих клиентов. Чем выше степень риска, присущего типу бизнеса клиентов банка, тем выше риск, который может ожидать банк, работая с этими клиентами. Операции, связанные с привлечением на денежном рынке временно свободных средств и размещением их в различные виды активов (в том числе в кредиты) обусловливают особую зависимость коммерческих банков от финансовой устойчивости их клиентов, а также от состояния денежного рынка и экономики государства в целом. Банковский риск входит в систему экономических рисков, в которой он одновременно является самостоятельным видом риска. Вопрос анализа риска в экономике очень важен, поскольку с ним тесно связан процесс принятия решений в условиях информационной неопределенности.

В основе системы управления кредитными рисками лежат поиск и разработка мероприятий по их преодолению или по снижению степени риска, если его невозможно избежать, что невозможно осуществлять без систематизации различных видов кредитных рисков.

Рассмотрим далее классификацию кредитных рисков.

По источникам возникновения такие риски делят на внешние и внутренние [10].

Внешний кредитный риск — это такой кредитный риск, при котором неплатежеспособность или дефолт заемщика произошли в результате негативного воздействия внешней среды на его деятельность.

Внутренний кредитный риск — возникновение неплатежеспособности или дефолта заемщика в связи с проводимой им деятельностью. То есть когда предприятие-заемщик неэффективно управляет имеющимися в его распоряжении ресурсами [6].

Наиболее подробно классификация рисков представлена на рисунке 1.

Рисунок 1 – Классификация кредитных рисков

(анимация: 7 кадров, 151 килобайт)

Кредитные риски являются наиболее частой причиной банкротств банков, в связи с чем, все регулирующие органы устанавливают стандарты по управлению кредитными рисками. Среди мер по противодействию данным рискам ? четко сформулированная политика организации в отношении кредитных рисков и установление параметров, по которым кредитные риски будут контролироваться. Такой контроль включает в себя ограничение кредитных рисков при помощи политики, которая обеспечивает достаточную диверсификацию кредитного портфеля.

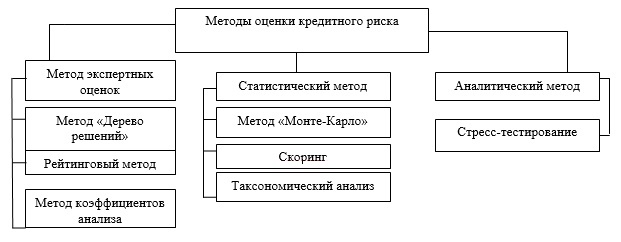

Все способы оценки кредитного риска различаются методами и формами оценки, которые основываются на персональном опыте кредитного эксперта. Как показано на рисунке 2, основными видами систем оценки кредитного риска выступают: методы экспертных оценок, статистические методы, аналитические методы [11].

Рисунок 2 – Методы оценки кредитного риска

Во втором разделе магистерской работы «Исследование воздействия рисков на деятельность ОАО "Газпромбанк"» была рассмотрена характеристика ОАО "Газпромбанк", также была определена оценка кредитных рисков коммерческого банка и проведена сравнительная характеристика нормативов кредитных рисков между Сбербанком России и Газпромбанком.

ОАО «Газпромбанк» занимает сильные позиции на отечественном и международном финансовых рынках, являясь одним из российских лидеров по организации и андеррайтингу выпусков корпоративных облигаций, управлению активами, в сфере частного банковского обслуживания, корпоративного финансирования и других областях инвестиционного банкинга.

Являясь универсальным коммерческим банком, ОАО «Газпромбанк» предоставляет кредиты корпоративным клиентам различных отраслей экономики и физическим лицам. Наибольшую долю кредитования направлено в отрасль торговли и коммерции. Негативной характеристикой кредитного портфеля банка является наличие просроченной задолженности и ее рост. Удельный вес просроченной задолженности в кредитном портфеле 01.01.2017 года составил 4,5%, хотя на 01.01.2016 года он был на уровне 2,9%, а на 01.01.2015 года - 4,0%. Наибольший объем просроченных кредитов имеет просроченную задолженность свыше 180 дней. При этом динамика нормативов максимального кредитного риска для анализируемого банка имеет уровень, который соответствует норме.

В третьем разделе магистерской работы указаны пути оптимизации кредитных рисков коммерческого банка ОАО «Газпромбанк».

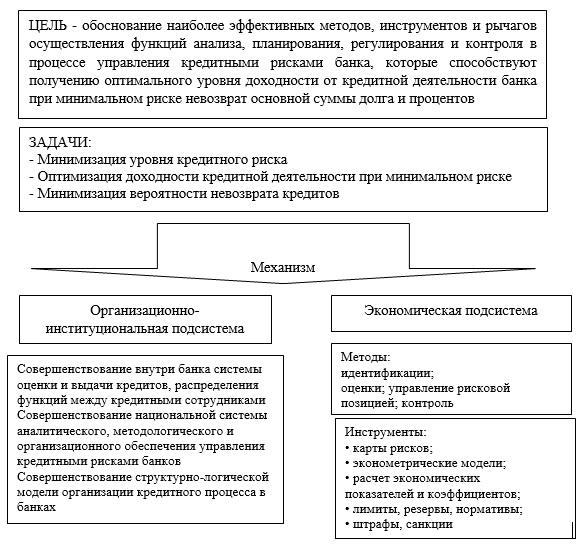

Целью совершенствования управления кредитным риском банка является обоснование наиболее эффективных методов, инструментов и рычагов осуществления функций анализа, планирования, регулирования и контроля в процессе управления кредитными рисками банка, которые способствуют получению оптимального уровня доходности от кредитной деятельности банка при минимальном риске невозврата основной суммы долга и процентов по кредитам. мы банка, которые способствуют получению оптимального уровня доходности от кредитной деятельности банка при минимальном риске невозврата основной суммы долга и процентов по кредитам. Концепция совершенствования механизма управления кредитным риском ОАО «Газпромбанк» показано на рисунке 3.

Рисунок 3 – Концепция совершенствования механизма управления кредитным риском банка

Наиболее существенными элементами процесса кредитования, качество управления которыми обеспечивает возможность предупреждения возникновения и устранения существенной доли возможных кредитных рисков, как в условиях стабильного экономического развития, так и в условиях кризиса и рецессии, является планирование кредитной деятельности, проектирования кредитного продукта, оценка кредитного риска каждой отдельной операции, лимитирование и мониторинг текущего состояния кредитного портфеля и заемщиков.

Выводы

На основании проведенного исследования определено экономическое содержание банковских кредитных рисков. Кредитный риск является доминирующим элементом иерархической системы банковских рисков и неотделимой составляющей совокупного банковского риска. Управление кредитным риском представляет собой многоуровневый, строго регламентированный процесс, где каждое участвующее подразделение имеет четкий перечень целей, задач, достигаемых путем выполнения функций через систему взаимосвязанных и взаимозависимых методов преднамеренного воздействия для недопущения наступления рискового события.

На данный момент существует множество банков и все они из-за специфики своей деятельности подвержены кредитному риску. Минимизировать кредитный риск можно, если очень тщательно выбирать заемщиков, анализировать условия выдачи кредита, а так же, вести контроль за исполнением заемщиком всех обязательств по выплате долга в рамках тщательно разработанной системы оценки и управления кредитными рисками.

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: май 2018 года. Полный текст работы и материалы по теме могут быть получены у автора после указанной даты.

Список источников

- Бек У. Общество риска. На пути к другому модерну. М.: Прогресс-Тра-диция, 2000. 383 с.

- Луман Н. Понятие риска // THESIS. 1994. Вып. 5. С. 4-160.

- Найт Ф.Х. Риск, неопределённость и прибыль. М.: Дело, 2003. 360 с.

- Банковские риски: учебник / под ред. О.И. Лаврушина, Н.И. Валенцевой. 3-е изд., перераб. и доп. М.: КНОРУС, 2016. 292 с.

- Селина М.А. Банковские риски и методы их оценки (с рассмотрением примера на практике) // IV Международная студенческая электронная научная конференция «Студенческий научный форум» М.: Северо-Кавказский филиал московского гуманитарно-экономического института, 2012. С. 64. (Сборник).

- Банковское дело: 100 экзаменационных ответов / О. Ю. Свиридов. — Издание 3-е, исправленное и доп. — Ростов н/Д: Издательский центр «МарТ»; Феникс, 2010. — 256 с. — (Экспресс-справочник для студентов вузов).

- Манеров, Г.М. «Управління кредитним ризиком банку в сучасних умовах» // Матеріали Міжнародної науково-практичної конференції "Інституціональні та еволюційні проблеми розвитку фінансово-кредитних систем". - Донецьк: Браво, 2013. - 150с.

- Слепнева, Л.Д., Кривоберец, В.Б. «Использование инструментария Data mining в управлении кредитными рисками» // Науково-практичний журнал «Економіка промисловості». – Донецьк: ІЕП НАН України, 2013, № 1-2 (61-62), с. 303 – 312.

- Бодня, Д.І.,Слепнева, Л. Д. «Оцінка кредитного ризику на основі методології VAR» //Матеріали П’ятої Всеукраїнської наукової конференції студентів та молодих вчених “Актуальні проблеми розвитку фінансово-кредитної системи України”. – Донецьк: ДонНТУ, 2012.

- Белоглазова Г.Н. Банковское дело. Организация деятельности коммерческого банка: учебник / Г.Н. Белоглазова, Л.П. Кроливецкая. - М.: Юрайт, 2011. - 422 с.

- Кабушкин С.Н. Управление банковским кредитным риском [Текст]: учебное пособие / С.Н. Кабушкин. - М.: Новое знание, 2012. - 332с.