Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результаты

- 3. Обзор исследований и разработок

- 3.1 Обзор международных источников

- 3.2 Обзор национальных источников

- 3.3 Обзор локальных источников

- 4. Методологические основы учета финансовых инвестиций

- Выводы

- Список источников

Введение

Современная экономическая ситуация характеризуется финансовым кризисом и попытки выхода из него путем создания условий для экономического роста требуют от специалистов рассмотрения перспектив будущего развития как на макро - так и на микро - экономическом уровне, т.е. на уровне конкретных предприятий.

На сегодня общеизвестно, что капитал, особенно иностранный, требует прозрачности финансовой информации о деятельности компаний и ее отчетности перед инвесторами. До тех пор, пока иностранный инвестор не будет иметь возможность проследить и понять через финансовую отчетность, как используется предоставленный им капитал, страна останется зоной повышенного риска и, соответственно, будет проигрывать другим странам в привлечении финансовых ресурсов с международных рынков. Улучшение инвестиционной привлекательности, расширение объемов и форм участия иностранного и отечественного капитала в деятельности субъектов бизнеса, выход на международные финансовые рынки требуют формирования и совершенствования адекватного методического обеспечения со стороны бухгалтерского учета и приближения его к международным стандартам финансовой отчетности. Необходимым условием развития экономики является высокая инвестиционная активность. Она достигается путем увеличения реализованных инвестиционных ресурсов и наиболее эффективного их использования в приоритетных секторах материального производства и социальной сферы. Именно инвестиции формируют производственный потенциал на новой научно-технической базе и определяют конкурентные позиции стран на мировых рынках.

1. Актуальность темы исследования.

Необходимым условием развития экономики является высокая инвестиционная активность. Она достигается путем увеличения реализованных инвестиционных ресурсов и наиболее эффективного их использования в приоритетных секторах материального производства и социальной сферы. Именно инвестиции формируют производственный потенциал на новой научно-технической базе и определяют конкурентные позиции стран на мировых рынках. Поэтому возникает необходимость в совершенствовании методологии учёта и анализа финансовых инвестиций фирмы при переходе к международным стандартам финансовой отчётности (МСФО).

Проблемам понимания сущности, классификации, оценки и учета финансовых инвестиций посвящены научные исследования многих ученых. Их работы содержат анализ первичного, синтетического, аналитического учета финансовых инвестиций и проблем, связанных с их учетом и предлагают меры, которые могли бы улучшить ситуацию. Однако им так и не удалось до конца решить данную проблему, поскольку многие противоречия не только сохранились, но и обострились. Например, по учету долгосрочных финансовых инвестиций по методу в участии в капитале, по учету корректировок текущих финансовых инвестиций не достигнуто балансировочного решения. Это требует дальнейшего совершенствования учета данного показателя. Важность выбранной темы состоит в том, что в настоящее время предотвратить подобные негативные последствия может грамотный бухгалтерский учет и аудиторская проверка операций, связанных с финансовыми инвестициями.

2. Цель и задачи исследования, планируемые результаты

Объект исследования: организация инвестиционной деятельности на предприятии.

Предмет научной работы: теоретические, методические и практические вопросы бухгалтерского учета по операциям с финансовыми инвестициями.

Цель работы заключается в выявлении противоречий в учете финансовых инвестиций и разработка конкретных рекомендаций по их урегулированию.

Достижение поставленной цели обусловило необходимость решения следующих задач:

- обобщить теоретические аспекты бухгалтерского учета финансовых инвестиций;

- изучить концептуальные основы и среду стандартизации учета финансовых инвестиций;

- выявить проблемные аспекты учетной политики формирования налоговой базы финансовых инвестиций;

- раскрыть организацию бухгалтерского учета финансовых инвестиций в условиях предприятия;

- рассмотреть теоретические и нормативные аспекты организации аудита финансовых инвестиций;

- разработать план и программу аудита финансовых инвестиций на предприятии;

- разработать рекомендации по совершенствованию организационно-методических положений бухгалтерского учета и аудита финансовых инвестиций.

Результаты, полученные в ходе выполнения данной магистерской работы, могут быть использованы при разработке стандартов бухгалтерского учета, для устранения и предотвращения в будущем ряда противоречий и недостатков, которые могут привести к искажению финансовой отчетности предприятия.

3. Обзор исследований и разработок

3.1 Обзор международных источников

В международной практике насчитывается целый ряд научных школ, которые осуществили большой вклад в развитие инвестиционной теории и исследованию природы инвестиций.

Ф. Кене (физиократы) считал, что инвестициями являются начальные авансы, необходимые для приобретения средств производства в земледелии, не требующие ежегодного возмещения [1].

А. Смит (Классическая школа) отмечал несколько противоречивый характер инвестиций, объясняя это тем, что инвестиции выступают как имущество и деньги индивидуума, которые приносят ему доход (прибыль); инвестиции выступают как фактор производства, которые, в свою очередь, создают богатство в общественном масштабе [2].

К. Маркс (марксисты) раскрыл содержание стадий инвестиционного процесса, выделив в частности такие: инвестирование, преобразования вложенных ценностей в прирост капитальной стоимости, получение доходов или прибыли [3].

Дж. Кейнс (кейнсианство) определял, что инвестиции являются начальным приростом ценности капитального имущества в результате производственной деятельности данного периода [4].

А. Маршалл (Неоклассическая школа) определял инвестиции как воплощение всех расходов на капитал (расходы на торгово-промышленный капитал, займы, другие формы контроля над денежным рынком), которые способны приносить своему владельцу доход в будущем [5].

Обобщая их взгляды, наиболее ощутимыми факторами саморегулирования признаны норма прибыли и ставка процента. Необходимым условием роста инвестиций считалось рост доходов, особенно доходов, которые трансформируются в сбережения и новые инвестиции. Отдельные исследователи признавали, что инвестиционную деятельность могла стимулировать государство, используя различные финансовые рычаги.

3.2 Обзор национальных источников

Проблемам понимания сущности, классификации, оценки и учета финансовых инвестиций посвящены научные исследования таких отечественных ученых, как Я. Д. Крупка [6] С. Ф. Голов[7], В. М. Костюченко [7], Г. В. Герасименко[8], Е. Б. Пономаренко[9] и другие. Их работы содержат анализ первичного, синтетического, аналитического учета финансовых инвестиций и проблем, связанных с их учетом и предлагают меры, которые могли бы улучшить ситуацию.

Я.Д. Крупка, последовательно осуществляя анализ развития инвестиционной деятельности и критически оценивая организацию учета инвестиций, обосновывает формирование в Украине инвестиционно-инновационной деятельности и соответствующие ей сущностные характеристики терминологического аппарата [6].

Г.В. Герасименко рассматривает инвестиции с точки зрения их социальной роли. В связи с этим, рассматривая и исследуя проблемные вопросы и перспективы, а также теоретические и практические аспекты социальных инвестиций утверждает, что современный этап развития общества требует усиленного внимания к социальному инвестированию как целенаправленного вложения ресурсов в развитие социальной сферы с целью получения полезного общественного эффекта в будущем [8].

Пономаренко Е. Б. в своей диссертации исследовала сущность финансовых инвестиций и выдвинула определенные гипотезы относительно экономической сущности инвестирования . Она определила, что финансовые инвестиции могут называться таковыми, если в результате осуществления инвестиционной деятельности инвестор будет получать доходы в такой экономико-правовой форме, как дивиденды или процент на капитал, вложенный по договору инвестирования, а также достигать определенных социальных, политических и индивидуальных эффектов. Также она утверждает, что финансовые инвестиции могут осуществляться в любой форме, а не только в денежной [9].

Так же данной проблемой занимаются работники и специалисты Министерства Финансов. Их предложения и рекомендации нашли отражение в Законе о налоговой системе и Стандартах Бухгалтерского учета. Согласно НПСБУ 1 финансовые инвестиции – это активы, которые содержатся предприятием с целью увеличения прибыли (процентов, дивидендов и тому подобное), роста стоимости капитала или других выгод для инвестора [10]. Согласно Закона о налоговой системе, финансовые инвестиции – хозяйственные операции, предусматривающие приобретение корпоративных прав, ценных бумаг, деривативов и/или других финансовых инструментов [11]. В бухгалтерском и налоговом учете определения термина "финансовые инвестиции" разные по форме, но идентичны по экономическому содержанию, хотя цель бухгалтерского учета – представление полной, достоверной и непредвзятой информации о финансовых инвестициях пользователям финансовой отчетности, а налогового – определение налогооблагаемой прибыли предприятий.

3.3 Обзор локальных источников

В Донецком национальном техническом университете (кафедра бухгалтерский учет и аудит) данный вопрос рассматривали В. А. Гавриленко [12], Л. А. Леонова [13], Л. П. Билязе[14]. В своих научных трудах В. А. Гавриленко выявляет противоречия в учете долгосрочных финансовых инвестиций, а именно учитываемых по методу участия в капитале. Л. А. Леонова исследует учет финансовых инвестиций по международным стандартам финансовой отчетности и выявляет различия от учета данного показателя по национальным стандартам бухгалтерского учета. Труды Л.П. Билязе направлены на усовершенствование и оптимизацию финансовых инвестиций физических лиц.

4. Методологические основы учета финансовых инвестиций

Среди основных документов, регулирующих учет на предприятиях, являются Закон ДНР «О бухгалтерском учете и финансовой отчетности», национальные положения (стандарты) бухгалтерского учета: НСБУ-1 «Общие требования к финансовой отчетности», НСБУ-2 «Консолидированная финансовая отчетность». Так для учета финансовых инвестиций предусмотрен ПСБУ-12 «Финансовые инвестиции». Инвестиционная деятельность кроме ПСБУ регулируется многими другими законами, в которых определяются и объясняются основные аспекты, которые нужно знать при решении проблем, возникающих в ходе учета инвестиционной деятельности. В бухгалтерском учете в зависимости от срока, на который осуществляются финансовые инвестиции, они классифицируются на долгосрочные (на срок более 12 мес.) и краткосрочные (на срок менее 12 мес.) финансовые инвестиции. При этом финансовые инвестиции в некоторые ценные бумаги не имеют установленного срока обращения или погашения, например акции, которые изначально являются бессрочными [16].

По требованиям П(С)БУ 12 долгосрочные финансовые инвестиции, предоставляющие право собственности, как и текущие финансовые инвестиции, первоначально оцениваются и отражаются в учете по их себестоимости, которая складывается из цены приобретения, комиссионных вознаграждений, пошлины, налогов, сборов, обязательных платежей и других затрат, непосредственно связанные с приобретением финансовой инвестиции. Но в дальнейшем, в отличие от текущих финансовых инвестиций, учет долгосрочных финансовых инвестиций зависит от степени влияния и контроля инвестора за операционной и финансовой политикой компании, в которую вложен капитал [15]. В свою очередь влияние и контроль зависят от количества акций с правом голоса, которыми владеет предприятие-инвестор, в отношении к общему количеству выпущенных акций предприятия-объекта инвестирования, то есть доли в уставном капитале.

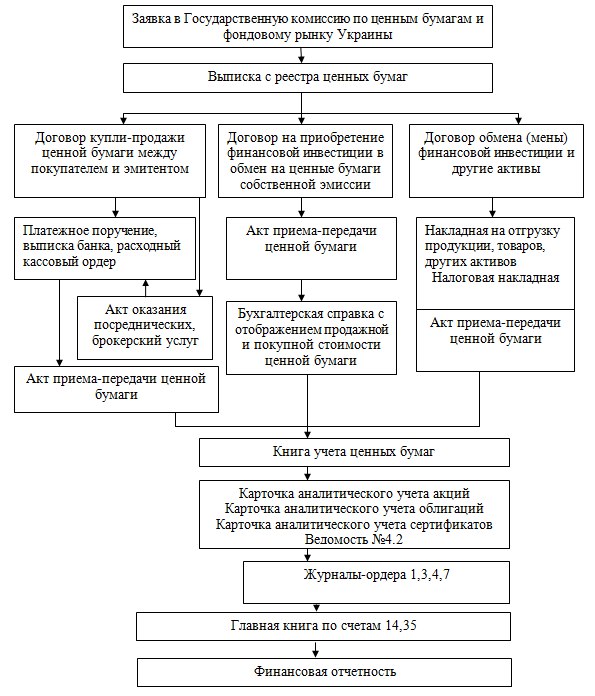

В случае поступления текущих финансовых инвестиций путем их обмена на ценные бумаги собственной эмиссии, их себестоимость определяется по справедливой стоимости переданных ценных бумаг. Если приобретение финансовых инвестиций осуществляется путем обмена на другие активы, то ее себестоимость определяется по справедливой стоимости этих активов. Документооборот по данным операциям с ценными бумагами представлен на рис.1

Рисунок 1 – Схема документооборота по учету финансовых инвестиций

Согласно требованиям П(С)БУ 12 текущие финансовые инвестиции должны отображаться в балансе по их справедливой стоимости. При этом оценка и учет финансовых инвестиций осуществляются по каждой финансовой инвестиции отдельно [15]. Долгосрочные облигации предусматривают периодическое получение процентов в соответствии с номинальной процентной ставки и возмещения владельцам номинальной стоимости при погашении. На момент покупки существенной является рыночная стоимость облигаций, может отличаться от номинальной (быть выше или ниже), то есть облигация покупается с премией или дисконтом. Для оценки долговых инвестиций (облигаций) на дату баланса предусмотрен метод оценки амортизированная себестоимость финансовых инвестиций (АФИ).

Сумма амортизации финансовых инвестиций определяется как разница между доходом по фиксированной ставке и произведением эффективной ставки процента (ЭСП) и стоимости инвестиции на начало периода [15]. Сумма увеличения или уменьшения балансовой стоимости финансовых инвестиций на дату баланса отражается соответственно в составе прочих доходов или прочих расходов обычной деятельности.

Инвестиции в облигации рассматриваются в П(С)БУ 12 отдельно, потому что предусматривают особый подход к их оценке на дату баланса. Инвестор покупает облигации, обычно, с целью получения прибыли на временно вложенные денежные средства и обеспечения менее рисковое, по сравнению с акциями, получение дохода в виде процентов [15]. Долгосрочные облигации предусматривают периодическое получение процентов в соответствии с номинальной процентной ставки и возмещения владельцам номинальной стоимости при погашении. На момент покупки существенной является рыночная стоимость облигаций, может отличаться от номинальной (быть выше или ниже), то есть облигация покупается с премией или дисконтом. Для оценки долговых инвестиций (облигаций) на дату баланса предусмотрен метод оценки амортизированная себестоимость финансовых инвестиций (АФИ).

Сумма амортизации финансовых инвестиций определяется как разница между доходом по фиксированной ставке и произведением эффективной ставки процента (ЭСП) и стоимости инвестиции на начало периода [17].

ЭСП можно определить по формуле:

(Анимация: 20 кадров, 10 циклов повторения, 93,6 килобайт)

где СП - сумма процентов по облигации

Д, П - дисконт и премия деленные на количество периодов удержания инвестиции;

С/Б - себестоимость инвестиции;

СПИ - сумма погашения инвестиции.

Сумма амортизации дисконта или премии начисляется одновременно с начислением процента (дохода от финансовых инвестиций), подлежащего получить, и отражается в составе прочих финансовых доходов или прочих финансовых расходов с одновременным увеличением или уменьшением балансовой стоимости финансовых инвестиций соответственно [16].

Таким образом, инвестор обязан ежегодно до момента погашения облигаций амортизировать полученную сумму премии или дисконта, что приведет к уменьшению себестоимости (в случае амортизации премии) или ее увеличения (в случае амортизации дисконта). Так себестоимость облигации постепенно доводится до номинальной стоимости, а на дату погашения достигнет соответствующей величины [16].

Международная практика предусматривает два метода амортизации — прямолинейный и метод эффективной ставки процентов. В Украине преимущество отдается последнему, поскольку он считается более точным и методологически правильным.

Выводы

Понятие финансовые инвестиции многогранно, поскольку сами экономические отношения, которые выражаются ими, очень сложны, плюс они постоянно видоизменяются и развиваются, что находит свое выражение во все новых формах существования и специфике учета финансовых инвестиций. В мире наблюдается тенденции спада и подъема инвестиционной деятельности под влиянием различных экономических условий и факторов. Разнообразие подходов к классификации финансовых инвестиций, отсутствие четкой регламентации указанной позиции в нормативном поле регулирования инвестиционной деятельности повлекло исследования с целью систематизация существующих вариантов, и их анализ. В силу специфичности объекта учета бухгалтерский учет операций с ценными бумагами мало описан в современной экономической литературе. Поэтому существует довольно большой риск того, что бухгалтер неправильно отразит в учете подобные операции и подготовит неверную отчетность. Задача усиления контроля финансовых инвестиций требует проработки основных факторов, имеющих непосредственное влияние на реальность и достоверность результатов инвентаризации и отражения их в учете и отчетности. В результате проведенного исследования установлено, что к их составу относятся: состояние объекта инвестирования; виды и форма выпуска ценной бумаги; выбранный метод оценки и учета финансовых инвестиций.

Из выше изложенного следует, что в связи с тем, что на сегодня существуют существенные различия между национальными и международными требованиями к оценке финансовых инвестиций возникает объективная потребность в сближении нормативно-правовой базы по бухгалтерскому учету до международного бухгалтерского законодательства. Все это предоставит возможность компаниям повысить доверие иностранных инвесторов за счет повышения прозрачности и надежности финансовой отчетности. Так же существующие противоречия, возникшие при учете финансовых инвестиций по методу участию в капитале в бухгалтерском учете, негативно влияют на финансовую деятельность предприятия, и влекут за собой отображения двойного учета доходов в бухгалтерском учете. А ведение учета в приделах устаревшей научной литературы и слаборазвитой экономики, становится причиной трудного развития биржевого рынка и фондового. Данная ситуация имеет тенденцию усложнятся с каждым годом. Это требует дальнейшего совершенствования в данном направлении.

Список источников

- Репин С. С. Экономическая таблица Франсуа Кенэ // Молодой ученый. — 2016. — №6. — С. 529-531.

- Смит Адам. Исследование о природе и причинах богатства народов— Москва: Эксмо, 2016. — 1056 с.

- Маркс, К. Капитал: в 3 т. – Т. 3 / К. Маркс. – М.: Политиздат, 1988. – 750 с.

- Кейнс Дж.М Общая теория занятости, процента и денег. М.: Гелиос АРВ, 2002. — 352 с.

- А. Маршал Принципы экономической науки – Москва: Прогрес,1993 – 1087 с.

- Крупка Я. Облік інвестицій за методом участі в капіталі // Бухгалтерський облік і аудит. – 2011. – №9. – С. 22-26.

- Голов С.Ф. Костюченко В.М. Бухгалтерский учет и финансовая отчетность по международным стандартам. Практическое пособие. – К.: Либра, 2004. – 880 с.

- Герасименко Р. В Соціальні інвестиції підприємства: проблеми і перспективи розвитку в Україні / Р. В. Герасименко // Вісник Хмельницького національного університету. – 2010. – № 6. – T. 2. –С. 130-133.5, с. 130

- Пономаренко Е. Б. Бухгалтерський облік і контроль операцій по фінансових інвестицій: теорія і методика: Наукова доповідь по дисертації на здобуття наукового ступеня кандидата економічних наук: спец. 08.00.09. – "Бухгалтерський облік, аналіз та аудит" / Е. Б. Пономаренко. – Житомир: ЖДТУ, 2012. – 36с.

- Національне положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності» зі змінами внесеними наказами Мінфіну від 27.06.2013 р. №627 від 08.02.2014 р. №48 [Електронний ресурс] // Режим доступу:http://buhgalter911.com/Res/NPSBO/NPSBO1.aspx

- Закон о налоговой системе № 99-IHC от 25.12.2015, действующая редакция по состоянию на 19.08.2017 [Электронный ресурс] // Режим доступа:http://dnrsovet.su

- Гавриленко В.А. Экономический анализ деятельности промышленных предприятий. - Донецк, ДонНТУ, 2009. – 291-293 с.

- Леонова Л. А. Вдосконалення бухгалтерського обліку вилученого капіталу в акціонерних товариствах/ Л. А. Леонова // Наукові праці Донецького національного технічного університету. - Донецьк: ДонНТУ, 2012.

- Білязе Л. П. Удосконалення оптимізації фінансових інвестицій фізичних осіб шляхом застосування моделі Р. Марковіца / Л. П. 14) Білязе // Наукові праці Донецького національного технічного університету. - Донецьк: ДонНТУ, 2009.

- Положення (стандарт) бухгалтерського обліку 12 «Фінансові інвестиції», затв. наказом Міністерства фінансів України №91 від 26.04.00 р. з ізм. від 27.06.13 р. [Електронний ресурс] // Режим доступу:http://zakon2.rada.gov.ua/laws/show/z0284-00

- Онищенко В. Актуальные вопросы применения метода участия в капитале в соответствии с П(С)БУ 12 «Финансовые инвестиции» / В.Онищенко // Бухгалтерский учет и аудит. – 2006. - №11. – С. 15-22.5.

- International Accounting Standard 39 Financial Instruments: Recognition and Measurement EC staff consolidated version as of 18 February 2011 [Електронний ресурс] // Режим доступу:http://ec.europa.eu/internal_market/accounting