Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми дослідження

- 2. Мета і задачі дослідження та заплановані результати

- 3. Огляд досліджень та розробок

- 3.1 Огляд міжнародних джерел

- 3.2 Огляд національних джерел

- 3.3 Огляд локальних джерел

- 4. Методологічні основи обліку фінансових інвестицій

- Висновки

- Перелік посилань

Вступ

Сучасна економічна ситуація характеризується фінансовою кризою і спроби виходу з неї шляхом створення умов для економічного зростання вимагають від фахівців розгляду перспектив майбутнього розвитку як на макро - так і на мікро - економічному рівні, тобто на рівні конкретних підприємств.

На сьогодні загальновідомо, що капітал, особливо іноземний, вимагає прозорості фінансової інформації про діяльність компаній і її звітності перед інвесторами. До тих пір, поки іноземний інвестор не буде мати можливість простежити і зрозуміти через фінансову звітність, як використовується наданий їм капітал, країна залишиться зоною підвищеного ризику і, відповідно, буде програвати іншим країнам у залученні фінансових ресурсів з міжнародних ринків. Поліпшення інвестиційної привабливості, розширення обсягів і форм участі іноземного і вітчизняного капіталу у діяльності суб'єктів бізнесу, вихід на міжнародні фінансові ринки вимагають формування і вдосконалення адекватного методичного забезпечення з боку бухгалтерського обліку та наближення його до міжнародних стандартів фінансової звітності. Необхідною умовою розвитку економіки є висока інвестиційна активність. Вона досягається шляхом збільшення реалізованих інвестиційних ресурсів і найбільш ефективного їх використання в пріоритетних секторах матеріального виробництва і соціальної сфери. Саме інвестиції формують виробничий потенціал на новій науково-технічній базі і визначають конкурентні позиції країн на світових ринках.

1. Актуальність теми дослідження

Необхідною умовою розвитку економіки є висока інвестиційна активність. Вона досягається шляхом збільшення реалізованих інвестиційних ресурсів і найбільш ефективного їх використання в пріоритетних секторах матеріального виробництва і соціальної сфери. Саме інвестиції формують виробничий потенціал на новій науково-технічній базі і визначають конкурентні позиції країн на світових ринках. Тому виникає необхідність у вдосконаленні методології обліку і аналізу фінансових інвестицій фірми при переході до міжнародних стандартів фінансової звітності (МСФЗ).

Проблемам розуміння сутності, класифікації, оцінки та обліку фінансових інвестицій присвячені наукові дослідження багатьох вчених. Їх роботи містять аналіз первинного, синтетичного, аналітичного обліку фінансових інвестицій і проблем, пов'язаних з їх урахуванням і пропонують заходи, які могли б поліпшити ситуацію. Однак їм так і не вдалося до кінця вирішити дану проблему, оскільки багато протиріччя не тільки збереглися, але і загострилися. Наприклад, по обліку довгострокових фінансових інвестицій за методом участі в капіталі, по обліку коригувань поточних фінансових інвестицій не досягнуто балансування рішення. Це вимагає подальшого вдосконалення обліку даного показника. Важливість обраної теми полягає в тому, що в даний час запобігти подібні негативні наслідки може грамотний бухгалтерський облік і аудиторська перевірка операцій, пов'язаних з фінансовими інвестиціями.

2. Мета і задачі дослідження та заплановані результати

Об'єкт дослідження: організація інвестиційної діяльності на підприємстві.

Предмет наукової роботи: теоретичні, методичні та практичні питання бухгалтерського обліку за операціями з фінансовими інвестиціями.

Мета роботи полягає у виявленні протиріч в обліку фінансових інвестицій і розробка конкретних рекомендацій по їх врегулюванню.

Досягнення поставленої мети зумовило необхідність вирішення наступних завдань:

- узагальнити теоретичні аспекти бухгалтерського обліку фінансових інвестицій;

- вивчити концептуальні основи і середу стандартизації обліку фінансових інвестицій;

- виявити проблемні аспекти облікової політики формування податкової бази фінансових інвестицій;

- розкрити організацію бухгалтерського обліку фінансових інвестицій в умовах підприємства;

- розглянути теоретичні і нормативні аспекти організації аудиту фінансових інвестицій;

- розробити план і програму аудиту фінансових інвестицій на підприємстві;

- розробити рекомендації щодо удосконалення організаційно-методичних положень бухгалтерського обліку і аудиту фінансових інвестицій.

Результати, отримані в ході виконання даної магістерської роботи можуть бути використані при розробці стандартів бухгалтерського обліку, для усунення і запобігання в майбутньому низки суперечностей і недоліків, які можуть призвести до спотворення фінансової звітності підприємства.

3. Огляд досліджень та розробок

3.1 Огляд міжнародних джерел

У міжнародній практиці налічується цілий ряд наукових шкіл, які здійснили великий внесок у розвиток інвестиційної теорії і дослідженню природи інвестицій.

Ф. Кене (фізіократи) вважав, що інвестиціями є початкові аванси, необхідні для придбання засобів виробництва у землеробстві, не потребують щорічного відшкодування [1].

А. Сміт (Класична школа) зазначав дещо суперечливий характер інвестицій, пояснюючи це тим, що інвестиції виступають як майно і гроші індивідуума, які приносять йому дохід (прибуток); інвестиції виступають як фактор виробництва, які, в свою чергу, створюють багатство в суспільному масштабі [2].

Маркс К. (марксисти) розкрив зміст стадій інвестиційного процесу, виділивши зокрема такі: інвестування, перетворення вкладених цінностей у приріст капітальної вартості, отримання доходів або прибутку. [3].

Дж. Кейнс (кейнсіанство) визначав, що інвестиції є початковим приростом цінності капітального майна внаслідок виробничої діяльності даного періоду [4].

А. Маршалл (Неокласична школа) визначав інвестиції як втілення всіх витрат на капітал (витрати на торгово-промисловий капітал, позики, інші форми контролю над грошовим ринком), які здатні приносити своєму власнику дохід у майбутньому [5].

Узагальнюючи їх погляди, найбільш відчутними факторами саморегулювання визнані норма прибутку і ставка відсотка. Необхідною умовою зростання інвестицій вважалося зростання доходів, особливо доходів, які трансформуються заощадження і нові інвестиції. Окремі дослідники визнавали, що інвестиційну діяльність могла стимулювати держава, використовуючи різні фінансові важелі.

3.2 Огляд національних джерел

Проблемам розуміння сутності, класифікації, оцінки та обліку фінансових інвестицій присвячені наукові дослідження таких вітчизняних вчених, як Я. Д. Крупка [6] С. Ф. Голів[7], В. М. Костюченко [7], Р. В. Герасименко[8], Є. Б. Пономаренко[9] та інші. Їх роботи містять аналіз первинного, синтетичного, аналітичного обліку фінансових інвестицій і проблем, пов'язаних з їх урахуванням і пропонують заходи, які могли б поліпшити ситуацію.

Я. Д. Крупка, послідовно здійснюючи аналіз розвитку інвестиційної діяльності і критично оцінюючи організацію обліку інвестицій, обґрунтовує необхідність формування в Україні інвестиційно-інноваційної діяльності та відповідні їй сутнісні характеристики термінологічного апарату [6].

Р. В. Герасименко розглядає інвестиції з точки зору їх соціальної ролі. У зв'язку з цим, розглядаючи і досліджуючи проблемні питання та перспективи, а також теоретичні і практичні аспекти соціальних інвестицій стверджує, що сучасний етап розвитку суспільства вимагає посиленої уваги до соціального інвестування як цілеспрямованого вкладення ресурсів у розвиток соціальної сфери з метою отримання корисного суспільного ефекту в майбутньому [8].

Є. Б. Пономаренко у своїй дисертації досліджувала сутність фінансових інвестицій та висунула певні гіпотези щодо економічної сутності інвестування . Вона визначила, що фінансові інвестиції можуть називатися такими, якщо в результаті здійснення інвестиційної діяльності інвестор буде отримувати доходи в такий економіко-правовій формі, як дивіденди або процент на капітал, вкладений за договором інвестування, а також досягати певних соціальних, політичних та індивідуальних ефектів. Також вона стверджує, що фінансові інвестиції можуть здійснюватися у будь-якій формі, а не тільки в грошовій [9].

Так само даною проблемою займаються працівники і фахівці Міністерства Фінансів. Їх пропозиції та рекомендації знайшли відображення в Законі про податкову систему та Стандартах Бухгалтерського обліку. Згідно НПСБУ 1 фінансові інвестиції – це активи, які утримуються підприємством з метою збільшення прибутку (відсотків, дивідендів тощо), зростання вартості капіталу або інших вигод для інвестора [10]. Згідно Закону про податкову систему, фінансові інвестиції – господарські операції, що передбачають придбання корпоративних прав, цінних паперів, деривативів та/або інших фінансових інструментів [11]. У бухгалтерському та податковому обліку визначення терміну "фінансові інвестиції" різні за формою, але ідентичні за економічним змістом, хоча мета бухгалтерського обліку – подання повної, правдивої та неупередженої інформації про фінансові інвестиції користувачам фінансової звітності, а податкового – визначення оподатковуваного прибутку підприємств.

3.3 Огляд локальних джерел

У Донецькому національному технічному університеті (кафедра бухгалтерський облік і аудит) дане питання розглядали Ст. А. Гавриленко [12], Л. А. Леонова [13], Л. П. Білязе [14]. У своїх наукових працях В. А. Гавриленко виявляє протиріччя в обліку довгострокових фінансових інвестицій, а саме обліковуються за методом участі в капіталі. Л. А. Леонова досліджує облік фінансових інвестицій за міжнародними стандартами фінансової звітності і виявляє відмінності від урахування даного показника за національними стандартами бухгалтерського обліку. Праці Л. П. Білязе спрямовані на вдосконалення та оптимізацію фінансових інвестицій фізичних осіб.

4. Методологічні основи обліку фінансових інвестицій

Серед основних документів, що регулюють облік на підприємствах, є Закон ДНР «ПРО бухгалтерський облік та фінансову звітність», національні положення (стандарти) бухгалтерського обліку: НСБО-1 «Загальні вимоги до фінансової звітності», ПСБО-2 «Консолідована фінансова звітність». Так для обліку фінансових інвестицій передбачений п (с) бо-12 «Фінансові інвестиції» Інвестиційна діяльність крім ПСБО регулюється багатьма іншими законами, в яких визначаються і пояснюються основні аспекти, які потрібно знати при вирішенні проблем, що виникають в ході обліку інвестиційної діяльності. В бухгалтерському обліку в залежності від терміну, на який здійснюються фінансові інвестиції, вони класифікуються на довгострокові (на термін більше 12 міс.) і короткострокові (на термін менше 12 міс.) фінансові інвестиції. При цьому фінансові інвестиції в деякі цінні папери не мають встановленого строку обігу або погашення, наприклад акції, які спочатку є безстроковими [16].

За вимогами П(С)БО 12 довгострокові фінансові інвестиції, що надають право власності, як і поточні фінансові інвестиції первісно оцінюються та відображаються в обліку за їх собівартістю, яка складається з ціни придбання, комісійних винагород, мита, податків, зборів, обов'язкових платежів та інших витрат, безпосередньо пов'язані з придбанням фінансової інвестиції. Але в подальшому, на відміну від поточних фінансових інвестицій облік довгострокових фінансових інвестицій залежить від ступеня впливу та контролю інвестора за операційною та фінансовою політикою компанії, в яку вкладено капітал [15]. У свою чергу вплив і контроль залежать від кількості акцій з правом голосу, якими володіє підприємство-інвестор, у відношенні до загальної кількості випущених акцій підприємства-об'єкта інвестування, тобто частки в статутному капіталі.

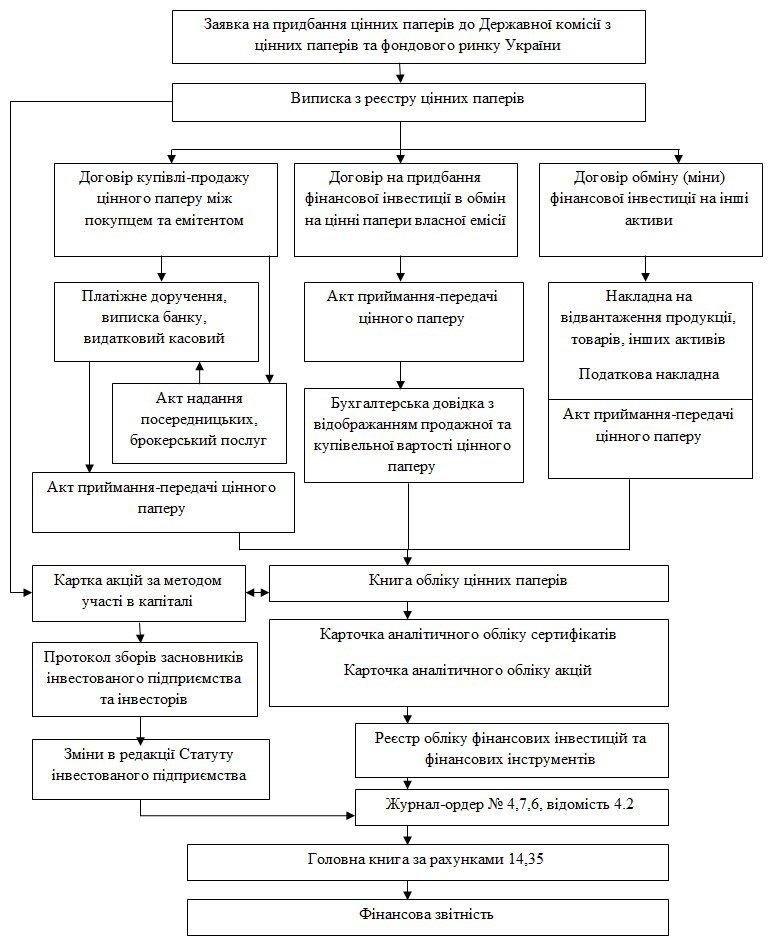

У разі надходження поточних фінансових інвестицій шляхом їх обміну на цінні папери власної емісії, їх собівартість визначається за справедливою вартістю переданих цінних паперів. Якщо придбання фінансових інвестицій здійснюється шляхом обміну на інші активи, то її собівартість визначається за справедливою вартістю цих активів. Документообіг за даними операціями з цінними паперами представлений на рис.1

Рисунок 1 – Схема документообігу з обліку фінансових інвестицій

Згідно вимог П(С)БО 12 поточні фінансові інвестиції повинні відображатися в балансі за їх справедливою вартістю. При цьому оцінка та облік фінансових інвестицій здійснюються за кожною фінансовою інвестицією окремо [15].Сума збільшення або зменшення балансової вартості фінансових інвестицій на дату балансу відображається відповідно у складі інших доходів або інших витрат звичайної діяльності.

Інвестиції в облігації розглядаються в П(С)БО 12 окремо, тому що передбачають особливий підхід до їх оцінки на дату балансу. Інвестор купує облігації, зазвичай, з метою одержання прибутку на тимчасово вкладені грошові кошти та забезпечення менш ризикове, порівняно з акціями, отримання доходу у вигляді відсотків [15]. Довгострокові облігації передбачають періодичне одержання відсотків відповідно до номінальної відсоткової ставки та відшкодування власникам номінальної вартості при погашенні. На момент купівлі суттєвою є ринкова вартість облігацій, що може відрізнятися від номінальної (бути вищою або нижчою), тобто облігація купується з премією або дисконтом. Для оцінки боргових інвестицій (облігацій) на дату балансу передбачений метод оцінки амортизована собівартість фінансових інвестицій (АФІ).

Сума амортизації фінансових інвестицій визначається як різниця між доходом за фіксованою ставкою і добутком ефективної ставки відсотка (ЕСВ) і вартості інвестиції на початок періоду [17].

ЕСВ можна визначити за формулою:

(Анімація: 20 кадрів, 10 циклів повторення, 116 кілобайт)

де СВ - сума відсотків по облігації;

Д, П - дисконт і премія, які поділені на кількість періодів утримання інвестиції;

С/Б - собівартість інвестиції;

СПІ - сума погашення інвестиції.

Сума амортизації дисконту або премії нараховується одночасно з нарахуванням відсотка (доходу від фінансових інвестицій), що підлягає отримати, та відображається у складі інших фінансових доходів або інших фінансових витрат з одночасним збільшенням або зменшенням балансової вартості фінансових інвестицій відповідно [16].

Таким чином, інвестор зобов'язаний щороку до моменту погашення облігацій амортизувати одержану суму премії чи дисконту, що призведе до зменшення собівартості (у разі амортизації премії) чи її збільшення (у разі амортизації дисконту). Так собівартість облігації поступово доводиться до номінальної вартості, а на дату погашення досягне відповідної величини. [16].

Міжнародна практика передбачає два методи амортизації — прямолінійний та метод ефективної ставки відсотків. В Україні перевага віддається останньому, оскільки він вважається точнішим і методологічно правильним.

Висновки

Поняття фінансові інвестиції багатогранно, оскільки самі економічні відносини, які виражаються нею, дуже складні, плюс вони постійно видозмінюються і розвиваються, що знаходить своє вираження в нових формах існування і специфіки обліку фінансових інвестицій. У світі спостерігається тенденції спаду і підйому інвестиційної діяльності під впливом різних економічних умов і факторів. Різноманітність підходів до класифікації фінансових інвестицій, відсутність чіткої регламентації зазначеної позиції в нормативному полі регулювання інвестиційної діяльності спричинило дослідження з метою систематизація існуючих варіантів, і їх аналіз. В силу специфічності об'єкта обліку бухгалтерський облік операцій з цінними паперами мало описаний в сучасній економічній літературі. Тому існує досить великий ризик того, що бухгалтер неправильно відобразить в обліку такі операції та підготує невірну звітність. Завдання посилення контролю фінансових інвестицій вимагає опрацювання основних факторів, що мають безпосередній вплив на реальність і достовірність результатів інвентаризації і відображення їх в обліку та звітності. В результаті проведеного дослідження встановлено, що до їх складу відносяться: стан об'єкта інвестування; види та форма випуску цінного папера; вибраний метод оцінки та обліку фінансових інвестицій.

З вище викладеного слід, що у зв'язку з тим, що на сьогодні існують суттєві відмінності між національними та міжнародними вимогами до оцінки фінансових інвестицій виникає об'єктивна потреба у зближенні нормативно-правової бази з бухгалтерського обліку до міжнародного бухгалтерського законодавства. Все це наддасть можливість компаніям підвищити довіру іноземних інвесторів за рахунок підвищення прозорості та надійності фінансової звітності. Так само існуючі суперечності, які виникли при обліку фінансових інвестицій за методом участі в капіталі в бухгалтерському обліку, негативно впливають на фінансову діяльність підприємства, і тягнуть за собою подвійного відображення обліку доходів у бухгалтерському обліку. А ведення обліку в межах застарілої наукової літератури та слаборозвинутої економіки, стає причиною важкого розвитку біржового та фондового ринку. Дана ситуація має тенденцію ускладняться з кожним роком. Це вимагає подальшого вдосконалення в даному напрямку.

Перелік посилань

- Репин С. С. Экономическая таблица Франсуа Кенэ // Молодой ученый. — 2016. — №6. — С. 529-531.

- Смит Адам. Исследование о природе и причинах богатства народов— Москва: Эксмо, 2016. — 1056 с.

- Маркс, К. Капитал: в 3 т. – Т. 3 / К. Маркс. – М.: Политиздат, 1988. – 750 с.

- Кейнс Дж.М Общая теория занятости, процента и денег. М.: Гелиос АРВ, 2002. — 352 с.

- А. Маршал Принципы экономической науки – Москва: Прогрес,1993 – 1087 с.

- Крупка Я. Облік інвестицій за методом участі в капіталі // Бухгалтерський облік і аудит. – 2011. – №9. – С. 22-26.

- Голов С.Ф. Костюченко В.М. Бухгалтерский учет и финансовая отчетность по международным стандартам. Практическое пособие. – К.: Либра, 2004. – 880 с.

- Герасименко Р. В Соціальні інвестиції підприємства: проблеми і перспективи розвитку в Україні / Р. В. Герасименко // Вісник Хмельницького національного університету. – 2010. – № 6. – T. 2. –С. 130-133.5, с. 130

- Пономаренко Е. Б. Бухгалтерський облік і контроль операцій по фінансових інвестицій: теорія і методика: Наукова доповідь по дисертації на здобуття наукового ступеня кандидата економічних наук: спец. 08.00.09. – "Бухгалтерський облік, аналіз та аудит" / Е. Б. Пономаренко. – Житомир: ЖДТУ, 2012. – 36с.

- Національне положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності» зі змінами внесеними наказами Мінфіну від 27.06.2013 р. №627 від 08.02.2014 р. №48 [Електронний ресурс] // Режим доступу:Режим доступу:http://buhgalter911.com/Res/NPSBO/NPSBO1.aspx

- Закон о налоговой системе № 99-IHC от 25.12.2015, действующая редакция по состоянию на 19.08.2017 [Электронный ресурс] // Режим доступа:http://dnrsovet.su

- Гавриленко В.А. Экономический анализ деятельности промышленных предприятий. - Донецк, ДонНТУ, 2009. – 291-293 с.

- Леонова Л. А. Вдосконалення бухгалтерського обліку вилученого капіталу в акціонерних товариствах/ Л. А. Леонова // Наукові праці Донецького національного технічного університету. - Донецьк: ДонНТУ, 2012.

- Білязе Л. П. Удосконалення оптимізації фінансових інвестицій фізичних осіб шляхом застосування моделі Р. Марковіца / Л. П. 14) Білязе // Наукові праці Донецького національного технічного університету. - Донецьк: ДонНТУ, 2009.

- Положення (стандарт) бухгалтерського обліку 12 «Фінансові інвестиції», затв. наказом Міністерства фінансів України №91 від 26.04.00 р. з ізм. від 27.06.13 р. [Електронний ресурс] // Режим доступу:http://zakon2.rada.gov.ua/laws/show/z0284-00

- Онищенко В. Актуальные вопросы применения метода участия в капитале в соответствии с П(С)БУ 12 «Финансовые инвестиции» / В.Онищенко // Бухгалтерский учет и аудит. – 2006. - №11. – С. 15-22.5.

- International Accounting Standard 39 Financial Instruments: Recognition and Measurement EC staff consolidated version as of 18 February 2011 [Електронний ресурс] // Режим доступу:http://ec.europa.eu/internal_market/accounting