Реферат по теме выпускной работы

Содержание

- Введение

- 1. Теоретические основы управления рисками

- 2. Рискообразующие факторы и принципы управления рисками

- 3. Методы и инструменты оценки и управления рисками

- Выводы

- Список источников

Введение

Актуальность исследования в сфере управления рисками на предприятии обусловлена необходимостью разработки комплексного, всестороннего подхода к риск-менеджменту, который координируется в рамках всей организации. Способность эффективно влиять на риски дает возможность успешно функционировать предприятию, иметь финансовую устойчивость, высокую конкурентоспособность и стабильную прибыльность

Исходя из выше изложенного, целью написания данной дипломной работы является анализ системы управления рисками на предприятии, функционирующем в условиях рынка.

Поставленная цель исследования предопределила постановку и решение ряда взаимосвязанных задач:

- анализ и оценка существующего понятия о рисках;

- проанализировать теоретические аспекты оценки рисков и способы управления рисками;

- изучить методологические подходы в теории управления рисками на предприятии;

- проанализировать имеющиеся риски и методику управления рисками на предприятии;

- разработать комплекс мероприятий по управлению рисками на предприятии.

1. Теоретические основы управления рисками

Анализ риска может быть определен как процесс решения сложной задачи, требующий рассмотрения широкого круга вопросов и проведения комплексного исследования, включая оценки технических, экономических, управленческих, социальных, а в ряде случаев и политических факторов.

Анализ риска должен дать ответы на три основных вопроса:

- Что плохого может произойти? (Идентификация опасностей).

- Как часто это может случаться? (Анализ частоты).

- Какие могут быть последствия? (Анализ последствий).

Основной элемент анализа риска - идентификация опасностей (обнаружение возможных опасностей), которые могут привести к негативным последствиям. Выраженный в наиболее общем виде процесс анализа риска может быть представлен как ряд последовательных событий.

- Планирование и организация работ.

- Идентификация опасностей.

- Выявление опасностей.

- Предварительная оценка характеристик опасностей.

- Оценка риска.

- Анализ частоты.

- Анализ последствий.

- Анализ неопределенностей.

- Разработка рекомендаций по управлению риском.

Первое, с чего начинается любой анализ риска, - это планирование и организация работ.

Анализ риска проводится в соответствии с требованиями нормативно-правовых актов, для того чтобы обеспечить вход в процесс управления риском, однако более точный выбор задач, средств и методов анализа риска обычно не регламентируется. В документах подчеркивается, что анализ должен соответствовать сложности рассматриваемых процессов, наличию необходимых данных и квалификации специалистов, проводящих анализ. При этом более простые и понятные методы анализа предпочтительнее более сложных, не до конца ясных и методически обеспеченных. Поэтому на первом этапе необходимо указать причины и проблемы, вызвавшие необходимость проведения риск-анализа; определить анализируемую систему и дать ее описание; подобрать соответствующую группу специалистов (команду) для проведения анализа; установить источники информации о безопасности системы; указать исходные данные и ограничения, обусловливающие пределы риск-анализа; четко определить цели риск-анализа и критерии приемлемого риска. [2]

Следующий этап анализа риска - идентификация опасностей. Основная задача - выявление (на основе информации о данном объекте, результатов экспертизы и опыта работы подобных систем) и четкое описание всех присущих системе опасностей. Это ответственный этап анализа, так как не выявленные на этом этапе опасности не подвергаются дальнейшему рассмотрению и исчезают из поля зрения.

Существует целый ряд формальных методов выявления опасностей. Как правило, приводится предварительная оценка опасностей с целью выбора дальнейшего направления деятельности: прекратить дальнейший анализ ввиду незначительности опасностей; провести более детальный анализ риска; выработать рекомендации по уменьшению опасностей [7].

Исходные данные и результаты предварительной оценки опасностей должным образом документируются. В принципе процесс риск-анализа может заканчиваться уже на этапе идентификации опасностей.

При необходимости после идентификации опасностей переходят к этапу оценки риска.

Наконец, последний этап анализа риска технологической системы - разработка рекомендаций по уменьшению уровня риска (управлению риском) в случае, если степень риска выше приемлемой.

По проведенной таким образом работе все нормативные документы предписывают составление отчета, требования к содержанию которого строго сформулированы и касаются перечисленных выше вопросов.

Множественность результатов анализа и возможность компромиссных решений дают основание считать, что анализ риска не всегда является строго научным процессом, поддающимся проверке объективными методами.

Оценка риска представляет собой общий процесс анализа и оценивания риска. Эти две основные составляющие целесообразно рассматривать неразрывно, так как процедура оценивания риска основана на результатах анализа и сводится обычно к определению, превышает риск приемлемое (допустимое) значение или нет. Целью оценки риска являются не только получение его количественной или качественной характеристики, но и ранжирование (сравнение) этих характеристик, расстановка приоритетов и выработка решений, направленных на снижение рисков. При этом оцениваются затраты и выигрыш от принимаемого решения [9].

Прогноз риска - это его оценка на определенный момент времени в будущем с учетом тенденций изменения условий проявления риска.

Рисунок 1.1 – Методический аппарат анализа риска

К внешним рискам относятся риски, непосредственно не связанные с деятельностью предприятия или его контактной аудитории (социальные группы, юридические и (или) физические лица, которые проявляют потенциальный и (или) реальный интерес к деятельности конкретного предприятия). На уровень внешних рисков влияет очень большое количество факторов - политические, экономические, демографические, социальные, географические и др.

К внутренним рискам относятся риски, обусловленные деятельностью самого предприятия и его контактной аудитории. На их уровень влияет деловая активность руководства предприятия, выбор оптимальной маркетинговой стратегии, политики и тактики и др. факторы: производственный потенциал, техническое оснащение, уровень специализации, уровень производительности труда, техники безопасности.[7]

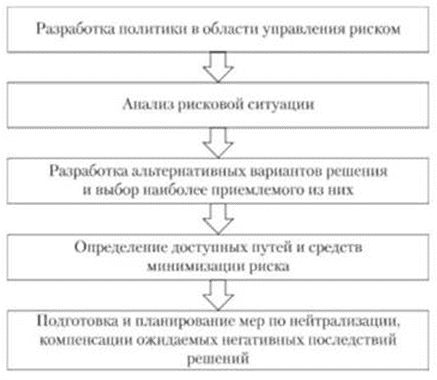

В ситуации риска ответственное лицо оказывается перед необходимостью разработки альтернативных вариантов решения и последующего выбора наиболее приемлемого из них. При этом если глагол "рисковать" ассоциируется с действиями вопреки существующим опасностям, пренебрежением к ним, то управление риском предполагает анализ причин, источников и факторов риска, реалистичную оценку опасности на пути к намеченной цели, оценку эффективности различных методов риск-менеджмента и в то же время уход от ненужного риска и неоправданных потерь. Выбор варианта, максимально снижающего риск, часто ведет к невысоким результатам. Управление риском включает в себя следующие действия.

Рисунок 1.2 – Комплекс действий по управлению рисками

Одним из первых шагов в управлении рисками является определение имеющихся рисков. Для этого существуют различные классификации рисков. Классификация рисков означает систематизацию множества рисков на основании каких-то признаков и критериев, позволяющих объединить подмножества рисков в более общие понятия.

2. Рискообразующие факторы и принципы управления рисками

В этой связи очень важным на наш взгляд является:

- во-первых, полный учет внешних и внутренних факторов, влияющих на характер организации риск-менеджмента на предприятии;

- во-вторых, выделение приоритета отдельных направлений развития риск-менеджмента для конкретного предприятия (с учетом профиля деятельности: финансовое или нефинансовое).

В числе внешних факторов, определяющих организационную основу риск-менеджмента на предприятии (изменчивость цен, глобализация товарных и финансовых рынков, налоговая асимметрия, технологические дости жения и др.), на наш взгляд, следует выделить усиление для российских предприятий фактора глобализации. то приведет к росту для российских товаропроизводителей конкуренции, как на внешних, так и на внутренних (российских) товарных рынках, что неминуемо отразится на росте степени проявления различных предпринимательских и финансовых рисков в их деятельности. На организацию риск-менеджмента на конкретном предприятии естественно влияют и факторы внутреннего порядка, такие как потребность в ликвидности, нерасположенность к риску, агентские издержки и другие [2].

Следует отметить, что внешние и внутренние факторы организации риск-менеджмента на предприятии взаимосвязаны, то есть имеется определенная корреляция между ними. Это связано с тем, что и сами различные виды рисков взаимосвязаны и взаимообусловлены.

Основные правила риск-менеджмента;

- Нельзя рисковать больше, чем это может позволить собст¬венный капитал.

- Надо думать о последствиях риска.

- Нельзя рисковать многим ради малого.

- Положительное решение принимается лишь при отсутствии сомнения.

- При наличии сомнений принимаются отрицательные решения.

- Нельзя думать, что всегда существует только одно решение. Возможно, есть и другие [3].

Реализация первого правила означает, что прежде, чем принять решение о рисковом вложении капитала, необходимо:

- определить максимально возможный объем убытка по дан¬ному риску;

- сопоставить его с объемом вкладываемого капитала;

- сопоставить его со всеми собственными финансовыми ресур¬сами и определить, не приведет ли потеря этого капитала к бан¬кротству данного инвестора.

Объем убытка от вложения капитала может быть равен объему данного капитала, чуть меньше или больше его.

3. Методы и инструменты оценки и управления рисками

Для снижения степени риска применяются различные приемы. Наиболее распространенными являются:

- диверсификация;

- приобретение дополнительной информации о выборе и результатах;

- лимитирование;

- самострахование;

- страхование;

Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения капитала, которые непосредственно не связаны между собой, с целью снижения степени риска и потерь доходов. Диверсификация позволяет избежать часть риска при распределении капитала между разнообразными видами деятельности.

Лимитирование - это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п. Лимитирование является важным приемом снижения степени риска и применяется банками при выдаче ссуд, при заключении договора на овердрафт и т.п. Хозяйствующими субъектами он применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т.п.

Самострахование означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Тем самым он экономит на затратах капитала по страхованию. Самострахование представляет собой децентрализованную форму создания натуральных и денежных страховых (резервных) фондов непосредственно в хозяйствующем субъекте, особенно в тех, чья деятельность подвержена риску.

Самострахование логично, когда стоимость страхуемого имущества относительно невелика по сравнению с имущественными и финансовыми параметрами всего бизнеса. Например, крупной корпорации нецелесообразно через страховую компанию страховать от пожара свое оборудование, которое установлено в небольшом арендованном ею помещении. Самострахование также имеет смысл, когда вероятность убытков чрезвычайно мала, когда фирма владеет большим количеством однотипного имущества. Так, транснациональные нефтяные компании, владеющие несколькими сотнями танкеров, практикуют самостраховку. Расчет очень простой и логичный: потеря одного танкера в год, что маловероятно, обойдется компании дешевле, чем плата страховых взносов за все танкеры [8].

Каждый из перечисленных инструментов снижения риска имеет как определенные преимущества, так и недостатки. Поэтому обычно используют определенные комбинации этих инструментов «подавления» рисков.

Завершающим этапом в анализе средств снижения риска является формулировка общего плана управления риском проекта.

Этот план должен включать: результаты идентификации всех областей риска проекта, перечень основных идентификаторов риска в каждой области; результаты рейтинговой оценки индикаторов риска, отражающих их значимость для достижения целей проекта; результаты статистического анализа риска, анализа чувствительности и глобального анализа риска принятия проекта; рекомендуемые стратегии снижения риска в каждой сфере деятельности, связанной с реализацией проекта; перечень процедур, обеспечивающих мониторинг рисков предпринимательского проекта.

Выводы

Управление рисками организации представляет собой непрерывный процесс, охватывающий всю организацию; осуществляется ее сотрудниками на всех уровнях; используется при разработке и формировании стратегии; применяется во всей организации, на каждом ее уровне и в каждом подразделении и включает в себя анализ портфеля рисков на уровне организации; нацелено на определение событий, которые могут влиять на организацию и управление рисками таким образом, чтобы они не превышали готовности организации идти на риск (риск-аппетит); дает руководству и совету директоров организации разумную гарантию достижения целей.

Конкретные методы и приемы, которые используются при принятии и реализации решений в условиях риска, в значительной степени зависят от специфики предпринимательской деятельности, принятой стратегии достижения поставленных целей, конкретной ситуации и т.п.

Система управления риском прежде всего предполагает их оценку, результаты которой позволяют в дальнейшем выбрать наиболее оптимальный способ снижения рисков. В предпринимательской деятельности наиболее часто используются следующие пути снижения рисков: приобретение дополнительных фирм, компаний с хорошо налаженной системой внедрения новых технологий; привлечение внешних конкурентов-экспертов с узкой специализацией; внедрение нововведений; максимальное использование прошлого опыта.

Список источников

- Абрамов С.И. Оценка риска инвестирования.// Экономика строительства, 1996, № 12, с. 2-12.

- Балабанов И.Т. Основы финансового менеджмента. М.: Финансы и статистика, 1996, 180 с.

- Балабанов И.Т. Риск-менеджмент. – М.: Финансы и статистика, 1996.

- Бланк И.А. Стратегия и тактика управления финансами. – Киев: ИТЕМлтд, АДЕФ-Украина, 1996.

- Бачкаи Т. и др. Хозяйственный риск и методы его измерения. Пер. с венг. , М.: Экономика, 1979, 184 с.

- Градов А.П. и др. Стратегия и тактика антикризисного управления фирмой. – Спб.: Специальная литература. -1996. -510 с.

- Романов В.С. Управление рисками: этапы и методы // Факты и проблемы практики менеджмента: Материалы научно-практической конференции 30 октября 2006 г. – Киров: Изд-во Вятского ГЛУ, 2006 г. – с. 71–77

- Станиславчик Е.Н. Риск-менеджмент на предприятии. Теория и практика. М.: «Ось-89», 2002. – 80 с.

- 9. Хохлов Н.В. Управление риском. – М.: Юнити-дана, 1999. – 239 с.