Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Мета і задачі дослідження

- 2. Огляд досліджень та розробок

- 2.1 Огляд міжнародних та національних джерел

- 2.2 Огляд локальних джерел

- 3. Концептуальні основи та середовище стандартизації обліку витрат

- Висновки

- Перелік посилань

Вступ

Актуальність теми дослідження. В сучасних умовах перед підприємствами все гостріше постає проблема ефективного управління витратами, оскільки перспективи розвитку підприємства починають багато в чому залежатиме від поведінки витрат, ступеня їх керованості. Вміння у періоди погіршення кон’юнктури планомірно і раціонально скорочувати витрати підвищує шанси на виживання.

Разом з тим, облік витрат на виробництво і калькулювання собівартості продукції в системі бухгалтерського обліку на промислових підприємствах - це найбільш складний і важливий обліковий процес. Він має важливе значення в організації, управлінні виробництвом та плануванні діяльності підприємства, оскільки на ньому базуються економічні показники виробництва продукції.

Категорія витрат характерна для всіх суб'єктів господарювання незалежно від їх виду діяльності, форми власності, розміру. Витрати впливають прямо й опосередковано практично на всі сфери функціонування підприємства, визначаючи його політику ціноутворення, обсяги виробництва, розмір прибутку, показники фінансового стану, конкурентоспроможність продукції та підприємства в цілому, ефективність управління компанією та ін. Взагалі, витрати відображають ціну всіх залучених підприємством економічних ресурсів і, таким чином, просто характеризують ефективність його діяльності.

Процес виробництва для будь-якого промислового підприємства є основною стадією, де безпосередньо формується собівартість продукції. Тому всі недоліки в роботі, як виробничих цехів, так і облікових підрозділів ведуть до підвищення собівартості.

Особливо значний вплив мають непродуктивні втрати сировини і готового продукту на всіх стадіях виробничого процесу, відсутність комплексної методики їх оцінки та обліку.

Використовуючи показник собівартості, підприємство має можливість контролювати ефективність використання матеріальних, трудових і фінансових ресурсів, визначати економічну ефективність впровадження нової техніки, встановлювати об'єктивну ціну на продукцію. Саме тому собівартість є одним із найважливіших узагальнюючих показників діяльності підприємства і головним інструментом регулювання його фінансового становища.

1. Мета і задачі дослідження

Мета роботи: виявлення недоліків і суперечностей в обліку і аудиті витрат підприємства і розробка конкретних рекомендацій по їх вдосконаленню.

Для досягнення поставленої мети в роботі вирішуються наступні завдання:

- розглянути нормативно-правові основи обліку та оцінки витрат;

- вивчити класифікацію та оцінку визнання обліку витрат;

- виявити проблемні аспекти облікової політики та формування податкової бази обліку витрат;

- ознайомитися з організацією бухгалтерського обліку витрат в умовах підприємства;

- розглянути аудит та основні напрямки обліку і контролю витрат;

- виявити недоліки і протиріччя в обліку і аудиті витрат підприємства;

- розробити рекомендації щодо вдосконалення обліку і аудиту витрат підприємства..

Об'єкт дослідження: фінансово-економічна діяльність підприємств.

Предмет дослідження: теоретичні і практичні аспекти обліку і аудиту витрат.

2. Огляд досліджень та розробок

Значна кількість вітчизняних і зарубіжних наукових робіт присвячена вивченню питань бухгалтерського обліку та аудиту витрат.

2.1 Огляд міжнародних та національних джерел

Провідний американський дослідник Р. Ентоні під витратами розуміє грошовий вимір суми ресурсів, що використовуються з певною метою [6].Також інформацією про витрати в бухгалтерському та управлінському обліку, проблемами та шляхами їх вирішення займалася Сухіна Л.П. [7].

Автором роботи Даниленко О.А. розглядається нова система бухгалтерського обліку і звітності, також основні методологічні принципи обліку витрат [8]. Економічна сутність і зміст витрат відображається в роботі такого вченого, як Хрипач В.Я. [9]. У своїй статті Тринька Л.Я. зосереджує увагу на практичній стороні обліку витрат на виробництво. А також запропонувала своє розуміння суті витрат і порядок відображення їх на рахунках бухгалтерського обліку [10].

Юрченко К.П. у своїй роботі розглядає, що є спільним між витратами та витратами, пропонує витрати промислових підприємств класифікувати за двома напрямами: за належністю їх до виду діяльності та функцій управління. Також пропонує нові, у порівнянні з вітчизняними системами, елементи угруповання витрат: залежно ринку, групування для ціноутворення та прийняття оперативних рішень [11].

Найбільш глибокого дослідження проблеми вдосконалення обліку витрат калькулювання собівартості продукції одержали в роботах Безруких П.С., Івашкевича В.Б., Палія В.Ф., Новиченко П.П., Сухорукова в.І., Степанова Ю.В.

У роботах Івашкевича В.Б. і Новиченко П.П. досліджено теоретичні основи калькулювання, сутність і структуру елементів і методів, міжгалузеві аспекти обліку та калькулювання [12-13].

Авторами робіт Безруких П.С. і Палія В.Ф. викладені основні принципи формування та обліку витрат на виробництво і калькулювання собівартості продукції, значну увагу приділено особливостям обліку витрат у стратегічних галузях промисловості [14-15].Детальний аналіз втрат сировини і готової продукції в матеріальному балансі промислового процесу, а також їх джерел проведено авторами в роботі Степанова Ю.В. [16].

Разом з тим у зазначених роботах не вирішуються задачі комплексного та системного підходу в обліку та калькулюванні собівартості продукції; розглядаються питання якості похідного сировини і його впливу на вихід готового продукту, обліку нормативних та понаднормативних втрат, об'єктивної оцінки супутньої продукції і відходів виробництва, а також методики їх обліку.

У зв'язку з цим розробка нової методики калькулювання собівартості продукції, що виключає зазначені недоліки дуже актуальна.

2.2 Огляд локальних джерел

У Донецькому національному технічному університеті (кафедра бухгалтерського обліку і аудиту) питаннями обліку і аудиту витрат займалися такі вчені, як Гавриленко В.А. [18]., Леонова Л.А., Чернікова К.Г., Задорожнюк В.Ю.

Авторами роботи Гавриленко В.А. і Чернікової К.Г. удосконалено методику калькулювання витрат на виробництво металургійного коксу на підставі виявлення непродуктивних втрат сировини, готової і супутньої продукції на основі складання матеріальних балансів [17].

В роботі Леонової Л.А. надано рекомендації щодо вдосконалення бухгалтерського обліку нарахування амортизації основних засобів [19]. Також висвітлено методологічні та організаційні засади управління витратами на промислових підприємствах в роботі Задорожнюк В.Ю. [20].

3. Концептуальні основи та середовище стандартизації обліку витрат

У процесі своєї діяльності підприємство здійснює матеріальні та грошові витрати. Залежно від ролі, яку вони відіграють у процесі відтворення, їх поділяють на три групи:

- Витрати, пов'язані з основною діяльністю підприємства. Це витрати на виробництво та реалізацію продукції, так звані поточні витрати, які відшкодовуються за рахунок виручки від реалізації продукції (послуг);

- Витрати, пов’язані з інвестиційною діяльністю, тобто на розширення та оновлення виробництва. Одноразові витрати на просте та розширене відтворення основних фондів, приріст оборотних коштів та формування додаткової робочої сили для нового виробництва. Джерелами фінансування цих витрат є амортизаційні відрахування, прибуток, емісія цінних паперів, кредити тощо;

- Витрати на соціальний розвиток колективу (соціально-культурні, оздоровчі, житлово-побутові та інші потреби). Ці витрати не пов'язані з процесом виробництва, а тому джерелом їх фінансування є прибуток [11].

Найбільшу питому вагу в загальному обсязі витрат підприємства мають витрати на виробництво.

Розрізняють витрати економічні та бухгалтерські. Економічні витрати - це всі види виплат постачальникам за сировину та матеріальні ресурси. Ці витрати складаються із зовнішніх (явних) та внутрішніх (неявних або імпліцитних). Зовнішні витрати - це платежі постачальникам матеріальних ресурсів, виплата заробітної плати, нарахування амортизації тощо Ця група витрат і становитиме бухгалтерські витрати, які фактично відповідають витратам наших підприємств.

Внутрішні витрати повинні мати неявний, імпліцитний характер, оскільки відображають використання ресурсів, що належать власнику підприємства у вигляді землі, приміщень, активів тощо, за які він формально не платить. Підприємець фактично здійснює ці витрати, але не в явній формі, а у грошовій. Звідси бухгалтерські витрати - це різниця між економічними та імпліцитними витратами.

Поняття «економічні витрати» є загальноприйнятим, бухгалтерські - обчислюються на практиці для визначення реальної суми фактично здійснених витрат, оподаткованого прибутку тощо. Витрати майже завжди здійснюються у натуральній та грошовій формі. Планування і облік витрат у натуральній формі має важливе значення для організації виробництва. Проте, для оцінки результатів виробництва необхідна грошова оцінка витрат.

Відповідно до НП(С)БО-1 «Загальні вимоги до фінансової звітності», «витрати – це зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками)» [3].

Методологічні принципи формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття у фінансовій звітності в ДНР визначаються Положенням (стандартом) бухгалтерського обліку 16 «Витрати». Також в П(С)БО 9 «Запаси», П(С)БО 26 «Виплати працівникам», П(С)БО 17 «Податок на прибуток» і регламентується Податковим Кодексом ДНР [2].

При огляді нормативно-правової бази неможливо не звернути увагу на міжнародні стандарти з бухгалтерського обліку, оскільки МСБО 2 «Запаси», МСБО 23 «Витрати на позики» та інші [5].

Основи організації бухгалтерського обліку регламентовано Законом ДНР «Про бухгалтерський облік та фінансову звітність» № 14-IHC від 27.02.2015 (із змінами). Цей закон поширюється на всіх юридичних осіб, незалежно від їх організаційно-правових форм і форм власності [1].

Згідно з П(С)БО 16 «Витрати», «витрати відображаються в бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань.Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені. Якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості (наприклад, у вигляді амортизації) між відповідними звітними періодами» [4].

«Не визнаються витратами й не включаються до звіту про прибутки та збитки:

- платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь комітента, принципала тощо;

- попередня (авансова) оплата запасів, робіт, послуг;

- погашення одержаних позик;

- інші зменшення активів або збільшення зобов'язань, що не відповідають ознакам, наведеним у пункті 6 цього Положення (стандарту);

- витрати, які відображаються зменшенням власного капіталу згідно з положеннями (стандартами) бухгалтерського обліку;

- балансова вартість валюти» [4].

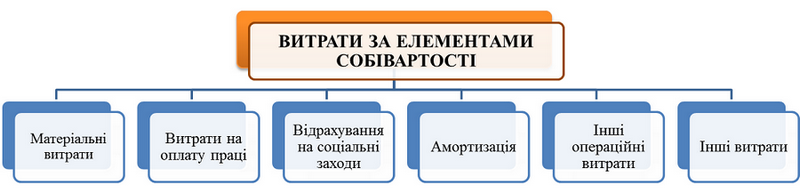

«Усі витрати підприємства, згідно з П(С)БО 16, поділяються на виробничі, операційні та інші витрати діяльності» [4].

Витрати за елементами собівартості групуються наступним чином (рис.1):

Рисунок 1 – Витрати за елементами собівартості

За видами діяльності витрати поділяються таким чином (рис.2):

Рисунок 2 – Класифікація витрат за видами діяльності

(анімація: 8 кадрів, 15 циклів повторення, 135 кілобайт)

Таким чином, витрати – це зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками) відповідно НП(С)БО-1 «Загальні вимоги до фінансової звітності»). Методологічні принципи формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття у фінансовій звітності в ДНР визначаються Положенням (стандартом) бухгалтерського обліку 16 «Витрати».

Висновки

Проаналізувавши вищевикладене, можна сформулювати наступні висновки.

Облік витрат підприємства постійно розвивається і поліпшується у зв'язку з удосконаленням комп'ютерної техніки і комунікаційного середовища, методології та організації бухгалтерського обліку як основного інформаційного джерела про витрати підприємства. Процес виробництва для будь-якого промислового підприємства є основною стадією, де безпосередньо формується собівартість продукції. Тому всі недоліки в роботі, як виробничих цехів, так і облікових підрозділів ведуть до підвищення собівартості. Особливо значний вплив мають непродуктивні втрати сировини і готового продукту на всіх стадіях виробничого процесу, відсутність комплексної методики їх оцінки та обліку.

Використовуючи показник собівартості, підприємство має можливість контролювати ефективність використання матеріальних, трудових і фінансових ресурсів, визначати економічну ефективність впровадження нової техніки, встановлювати об'єктивну ціну на продукцію. Саме тому собівартість є одним із найважливіших узагальнюючих показників діяльності підприємства і головним інструментом регулювання його фінансового становища.

В умовах існуючого механізму калькулювання в загальні витрати на виробництво включаються всі подорожчання викликані наднормативні утрати сировини і готового продукту на всіх стадіях виробничого процесу. Для усунення причин виникнення зазначеної ситуації необхідно змінити механізм первинного та синтетичного обліку витрат сировини і матеріалів та загальну методику калькулювання на основі складання матеріальних балансів.

Основним недоліком існуючої на сьогодні практики обліку і калькулювання витрат є те, що загальні витрати включаються всі подорожчання викликані наднормативними втратами сировини на всіх стадіях виробничого процесу. Відсутність методики визначення таких подорожчання ускладнює формування калькуляцій, що призводить до прийняття неадекватних управлінських рішень.Комплексний підхід у цьому питанні повинна будуватися на визначенні продуктивних витрат на виробництво всієї продукції.

Головною умовою реалізації запропонованих рекомендацій є: ведення чіткого добового обліку всіх продуктів, втрат і відходів за їх видами із зазначенням якісних характеристик; встановлення нормативних коефіцієнтів втрат, відходів та продуктів їх переробки на всіх стадіях виробничого процесу, які повинні бути затверджені і обов'язкові до виконання в галузі.

Отже, категорія витрат характерна для всіх суб'єктів господарювання незалежно від їх виду діяльності, форми власності, розміру. Витрати впливають прямо й опосередковано практично на всі сфери функціонування підприємства, визначаючи його політику ціноутворення, обсяги виробництва, розмір прибутку, показники фінансового стану, конкурентоспроможність продукції та підприємства в цілому, ефективність управління компанією та ін.

При написанні даного реферату магістерська робота ще не завершена. Остаточне завершення: травень 2018 року. Повний текст роботи та матеріали по темі можуть бути отримані у автора або його керівника після вказаної дати.

Перелік посилань

- Закон ДНР «О бухгалтерском учете и финансовой отчетности» № 14-IHC от 27.02.2015, действующая редакция по состоянию на 19.01.2016 [Электронный ресурс].- Режим доступа: http://dnrsovet.su/zakon....

- Налоговый кодекс ДНР: [Электронный ресурс]. - Режим доступа: http://dnrsovet.su/....

- Национальное Положение (стандарт) бухгалтерского учета 1 «Общие требования к финансовой отчетности»[Электронный ресурс].- Режим доступа: http://zakon2.rada.gov.ua....

- Положение (стандарт) бухгалтерского учета 16 «Расходы» [Электронный ресурс].- Режим доступа: http://zakon3.rada.gov.ua....

- Международные стандарты бухгалтерского учета 1 «Представление финансовой отчетности», 2 «Запасы», 16 «Основные средства», 19 «Вознаграждения работникам» [Электронный ресурс].- Режим доступа: https://buhgalter911.com....

- Энтони Р., Рис Дж. Учет: ситуации и примеры: Пер. с англ. под ред. и с предисл. A.M. Петрачкова. – М.: Финансы и статистика, 1993. – 560 с.

- Сухина Л.П. Актуальні Проблеми Економіки: Науковий економічний журнал 2008 № 3

- Даниленко О. Бухгалтерський облік, як відображення майбутнього української економіки // Бухгалтерія. — 2009 № 4

- Хрипач В.Я. Экономика предприятия Мн.: Экономпресс. — 2008

- Тринька Л. Я. Виробництво без витрат: реалії вітчизняного обліку або яку собівартість ми визначаємо// Бухгалтерський облік і аудит. – 2004. - № 11

- Юрченко К. Класифікація витрат виробництва в нових умовах господарювання //Вісн.Терноп. акад.нар.госп.- 2008.Вип. 7/2- с.101-104

- Ивашкевич, В.Б. Что такое себестоимость продукции [Текст] /В.Б. Ивашкевич. – Москва: «Экономика», 1972. – 54 с.

- Новиченко, П.П. Учет затрат и калькулирования себестоимости продукции в промышленности [Текст] / П.П. Новиченко, И.М. Рендухов. – Москва: «Финансы и статистика», 1992. – 224 с.

- Безруких, П.С. Учет и калькулирование себестоимости продукции [Текст] / П.С. Безруких. – Москва: «Финансы», 1974. – 320 с.

- Палий, В.Ф. Основы калькулирования [Текст] / В.Ф. Палий. – Москва: «Финансы и статистика», 1987. – 288 с.

- Степанов, Ю.В. Потери в материальном балансе промышленного процесса коксования [Текст] / Ю.В. Степанов, Н.А. Беркутов, В.И. Сухоруков // Кокс и химия. – 2001. – № 6. – С 16-23.

- Гавриленко В.А./Методологія калькулювання витрат на виробництво металургійного коксу та їх облік / В.А. Гавриленко, Є.Г. Черникова // Стан і проблеми обліку, контролю і аналізу в умовах транзитивної економіки: матер. ІІ міжнар.наук.-практ. інтернет-конф., 10 червня 2010 р. / М-во освіти і науки України, Донец. нац. ун-т економіки і торгівлі ім. М. Туган-Барановського. – Донецьк, 2010. – 6с..

- Гавриленко, В.А. Економічний аналіз діяльності промислових підприємств. Монографія [Текст] / В.А. Гавриленко. – Донецьк: ДВНЗ «ДонНТУ», 2009. – 383 с.

- Леонова, Л.А. О противоречиях в бухгалтерском учете при начислении амортизации основных средств / Л.А. Леонова // Наукові праці Донецького національного технічного університету. – Донецьк, 2002.– С.71-78.- ( Серія: Економічна; вип. 46).

- Звенячкіна, В.Ю. Прийоми та практичні аспекти удосконалення інструментарію управління витратами на промислових підприємствах / В.Ю. Звенячкіна // Наукові праці Донецького національного технічного університету.- Донецьк, 2011.- С.135-141.-(Серія: Економічна; вип. 39-1).