Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета і задачі дослідження та заплановані результати

- 3. Огляд досліджень та розробок

- 4. Сутність і значення капітальних інвестицій

- 5. Класифікація капітальних інвестицій

- 6. Стан проблеми капітальних інвестицій

- Висновки

- Список джерел

Вступ

Капітальні інвестиції, які відіграють ключову роль в справі відновлення і збільшення виробничих ресурсів, а відповідно і в забезпеченні певних темпів економічного зростання, складають матеріальну основу розвитку виробництва, і важливі як для підприємства, яке їх здійснює, так і для економіки країни в цілому. Дослідження проблем інформаційного забезпечення управління витратами і джерелами фінансування капітальних інвестицій показало, що, незважаючи на істотний внесок вчених у вирішення даної проблеми, багато питань залишаються опрацьованим до теперішнього часу. Зокрема, не до кінця досліджені проблеми, що відображають специфіку витрат, пов'язаних з оновленням основних засобів. В обліку та звітності не представлена детальна інформація про формування та використання джерел фінансування капітальних витрат.

1. Актуальність теми

В умовах затяжної фінансово–економічної кризи функціонування національних підприємств вимагає розробки принципово нових підходів до змісту обліково-аналітичної інформації, від якості якої залежить ефективність прийнятих рішень і конкурентоспроможність бізнесу. У цьому контексті особливу актуальність набуває необхідність вдосконалення рахунків як основи інформаційного забезпечення системи управління підприємством, важливою складовою якої є облік капітальних інвестицій. Так, на сьогоднішній день чимало питань, пов'язаних з урахуванням капітальних інвестицій і їх відображенням у звітності, є концептуально необґрунтованими, організаційно і методологічно не вирішеними, інформаційно не забезпеченими.

Актуальність обраної теми обумовлена тим, що аналіз інвестицій, здійснюваних у формі капітальних вкладень, дає можливість визначити наявність необхідних ресурсів та можливі напрямки їх залучення для підвищення ефективності діяльності предпріятія. Непродуманное здійснення капітальних вкладень може несприятливо позначитися на технічному розвитку і вдосконалення технології, оскільки в майбутньому можуть знадобитися значні кошти на реконструкцію і модернізацію основних фондів.

2. Мета і задачі дослідження та заплановані результати

Метою даної роботи є виявлення суперечностей і неузгодженостей в бухгалтерському та податковому обліку капітальних інвестицій, а також розробка конкретних рекомендацій по їх врегулюванню.

Основні задачі дослідження:

- Обгрунтування сутності і значення капітальних інвестицій.

- Розгляд стану проблеми капітальних інвестицій.

- Відображення шляхів вдосконалення обліку капітальних інвестицій.

Об'єкт дослідження: облік капітальних інвестицій.

Предмет дослідження: теоретичні, методичні та практичні питання бухгалтерського обліку за операціями з капітальними інвестиціями.

3. Огляд досліджень та розробок

Питаннями удосконалення обліку капітальних інвестицій довгий час займалися зарубіжні вчені як К. Маркс [1], а також відомі вітчизняні вчені такі як: В.А. Гавриленко [2], Леонова Л.А. [3], В.В. Вербицька [4], Л. Ловинська [5], Ф.Ф. Бутинець [6], та ін. Однак, незважаючи на всі зусилля в цьому напрямку, вирішити дану проблему до кінця так і не вдалося.

4. Сутність і значення капітальних інвестицій

На сучасному етапі розвитку бухгалтерського обліку в різних джерелах немає чіткого визначення категорії і склад капітальних інвестицій. Це недоробка призводить до ряду питань, пов'язані з визначенням сутності капітальних інвестицій і відображенням пов'язаних з ними витрат на рахунках бухгалтерського обліку. На законодавчому рівні категорія «капітальні інвестиції» трактується наступним чином. Категорія «Капітальні інвестиції» визначено в Законі України «Про інвестиційну діяльність» [7], згідно з яким результатами капітальних вкладень є відтворення основних фондів і приріст матеріально-виробничих запасів.

Під капітальними інвестиціями розуміють витрати на спорудження, виготовлення або придбання основних засобів, а також реконструкцію, розширення і технічне переозброєння діючих підприємств. Джерелами фінансування капітальних інвестицій можуть бути як власні кошти (прибуток, амортизаційні відрахування, бюджетне фінансування, фінансування сторонніх організацій в порядку пайової участі в будівництві і ін.).

З позиції ПСБО 7 – капітальні інвестиції в необоротні матеріальні активи – витрати на будівництво, реконструкцію, модернізацію (інші поліпшення, які збільшують первісну (переоцінену) вартість), виготовлення, придбання об'єктів матеріальних необоротних активів (у тому числі необоротних матеріальних активів, призначених для заміни діючих, і устаткування для монтажу), що здійснюються підприємством [8].

Що стосується ПКУ, то він теж містить визначення терміна «капітальні інвестиції». Згідно ПКУ капітальні інвестиції – господарські операції, які передбачають придбання основних засобів і нематеріальних активів, що підлягають амортизації відповідно до норм цього Кодексу. І якщо з бюджету отримані кошти на безповоротній основі за умови їх витрачання при здійсненні операцій, що передбачають придбання основних засобів і нематеріальних активів, що підлягають амортизації відповідно до норм ПКУ, то це не що інше, як цільове фінансування капітальних інвестицій з бюджету [9].

Проаналізувавши нормативно–правове та методичне забезпечення, можна сформулювати узагальнююче визначення категорії «капітальні інвестиції», а саме: це сукупність витрат підприємства, спрямованих на придбання, виготовлення, розширення, модернізацію або реконструкцію основних засобів, інших необоротних матеріальних активів та нематеріальних необоротних активів, з метою отримання доходу або економічної вигоди в майбутньому.

Капітальні роботи можуть виконуватися або підрядним способом (тобто спеціалізованими будівельно-монтажними організаціями на договірних засадах) або господарським способом (тобто самим підприємством). Порядок обліку витрат на капітальні інвестиції регламентується Положенням (стандартом) бухгалтерського обліку 16 «Витрати». За дебетом рахунка 15 «Капітальні інвестиції» і його субрахунків відображають затрати (на придбання та створення матеріальних і нематеріальних необоротних активів), по кредиту – списання зазначених витрат на закінчені і здані в експлуатацію об'єкти. Аналітичний облік капітальних інвестицій ведеться відповідно за видами основних засобів, інших необоротних матеріальних активів, нематеріальних активів, а також за окремими об'єктами капітальних вкладень.

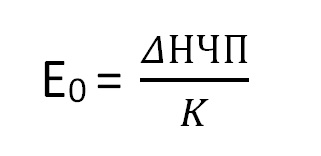

Абсолютна ефективність капітальних вкладень для різних рівнів обчислюється за такою формулою:

Рисунок 1 – Абсолютна ефективність капітальних вкладень

де Еn – коефіцієнт абсолютної ефективності капітальних вкладень,

НЧП – приріст нормативної чистої продукції,

К – капітальні вкладення, що викликали приріст.

На організацію обліку витрат на капітальні інвестиції впливає спосіб виконання будівельно–монтажних робіт. При підрядному способі виконання робіт облік матеріальних, трудових і фінансових витрат на будівельно-монтажні роботи здійснює сам підрядчик. Підприємство-забудовник в цьому випадку здійснює тільки облік витрат на капітальні інвестиції і розрахунки з підрядником за виконані і прийняті за актами роботи.

Отже, згідно з П(С)БО 7 «Основні засоби», первісна вартість основних засобів збільшується на суму витрат, пов'язаних з поліпшенням об'єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, первісно очікуваних від використання об'єкта. Залишкова вартість основних засобів зменшується у зв'язку з частковою ліквідацією об'єкта основних засобів. Первісна (переоцінена) вартість основних засобів може бути збільшена на суму витрат, пов'язаних з поліпшенням та ремонтом об'єкта, визначену в порядку, встановленому податковим законодавством. Витрати, що здійснюються для підтримання об'єкта в робочому стані (проведення технічного огляду, нагляду, обслуговування, ремонту і т.д.) та одержання первісно визначеної суми майбутніх економічних вигод від його використання, включаються до складу витрат. В примітках до фінансової звітності також наводиться інформація про суму капітальних інвестицій в основні засоби за звітний рік. З урахуванням впливу технічних і технологічних особливостей напрямків капітальних інвестицій в основні засоби можуть бути виділені:

- нове будівництво;

- модернізація, реконструкція, розширення і технічне переозброєння діючих підприємств;

- виконання науково-дослідних, дослідно-конструкторських робіт;

- придбання (купівля) основних засобів.

В ході дослідження економічної сутності джерел фінансування капітальних вкладень виявлено, що визначення і пошук джерел інвестицій в необоротні активи є ключовими питаннями фінансової діяльності будь-якого підприємства, а, отже, і одним з найважливіших питань бухгалтерського обліку організації. Під джерелами фінансування капітальних вкладень розуміються фонди і потоки грошових коштів, які дозволяють здійснювати за їх рахунок сам процес капітальних вкладень. При цьому в економічній літературі часто джерела фінансування ототожнюються з методами фінансування капітальних вкладень. На нашу думку, дуже важливо розділяти дані поняття. Методи включають в себе ті способи, завдяки яким утворюються джерела фінансування і реалізуються інвестиційні проекти. Наприклад, інвестиції в акції сторонніх підприємств – метод, що дозволяє отримати додатковий прибуток, яка, в свою чергу, буде потенційним джерелом різного роду інвестицій.

5. Класифікація капітальних інвестицій

З точки зору використовуваних джерел фінансування, для цілей бухгалтерського обліку доцільно класифікувати капітальні інвестиції в такий спосіб:

- капітальні інвестиції, які здійснюються за рахунок власних коштів (амортизаційні відрахування, прибуток, мінімізація податків;

- капітальні інвестиції, здійснювані за рахунок позикових коштів (кредити, позики);

- капітальні інвестиції, які здійснюються за рахунок коштів місцевих бюджетів.

З точки зору бухгалтерського обліку, дана наступна класифікація джерел фінансування капітальних інвестицій:

- власні кошти (капітал і прибуток);

- залучені кошти: ресурси, мобілізіруемие на фінансовому ринку (продаж власних цінних паперів, дивіденди і відсотки з цінних паперів інших емітентів, кредити, позики);

- фінансові ресурси, що надходять в порядку перерозподілу (фінансові ресурси від концернів, асоціацій; фінансові ресурси, що формуються на пайових засадах; централізовані асигнування).

Базовою типологічною ознакою при класифікації виступає об'єкт вкладення коштів. Відповідно до цього критерію інвестиції діляться на дві групи. Реальні інвестиції (їх називають капіталостворюючими інвестиціями, або інвестиціями в нефінансові активи) – ведуть до відтворення та оновлення основного капіталу. До них відносяться:

- Інвестиції в основний капітал (капітальні вкладення) – інвестиції, спрямовані на придбання і відтворення основних фондів (нове будівництво, реконструкцію і технічне переозброєння об'єктів, придбання машин, обладнання, інструменту та інвентарю).

- Інвестиції в нематеріальні активи – патенти, ліцензії, права користування земельними ділянками, об'єктами природокористування, авторські права, торгові марки, товарні знаки, програмні продукти, ноу-хау та ін.

- Капітальний ремонт основних фондів – капітальний ремонт обладнання, машин, транспортних засобів, будівель і споруд.

- Інвестиції в приріст запасів матеріальних оборотних коштів. Фінансові інвестиції – інвестиції в акції, облігації, інші цінні папери, що формуються у вигляді портфеля цінних паперів (портфельні) або забезпечують володіння контрольним пакетом акцій (прямі).

В економічній літературі інвестиції, виходячи зі спрямованості їх вкладення, класифікуються на реальні і портфельні (рис. 2).

Рисунок 2 – Класифікація інвестицій за об'єктами їх вкладення: 1) Реальні; 2) Портфельні (фінансові)

(анімація: 9 кадрів, 10 циклів повторения, 40 кілобайт)

Така класифікація дозволяє більш наочно уявити сутність інвестицій, а також їх роль і значення для кожного господарюючого суб'єкта. Реальні інвестиції – це інвестиції в основний капітал (капітальні вкладення), в оборотний капітал і нематеріальні активи. З цього випливає, що реальні інвестиції спрямовані на збільшення свого виробничого капіталу. Портфельні, або фінансові, інвестиції – це інвестиції в цінні папери (акції, облігації та ін.), Статутні капітали інших комерційних організацій, а також надані позики.

У статистичному обліку і економічному аналізі реальні інвестиції називають ще капіталовідтворюючі. Капіталовідтворюючі інвестиції включають в себе наступні елементи:

- інвестиції в основний капітал;

- витрати на капітальний ремонт;

- інвестиції па придбання земельних ділянок і об'єктів природокористування;

- інвестиції в нематеріальні активи (патенти, ліцензії, програмні продукти, науково-дослідні і дослідно-конструкторські розробки тощо.);

- інвестиції в поповнення запасів матеріальних оборотних коштів.

6. Стан проблеми капітальних інвестицій

З огляду на дискусійність окремих теоретичних положень, їх практичну значимість в період спаду інвестиційної активності національних підприємств, вважаємо необхідне проведення комплексного наукового дослідження сучасних проблем обліку капітальних інвестицій з метою їх вирішення на законодавчому, організаційному, методичному рівнях і практичної апробації в умовах діяльності конкретних підприємств. З цією метою виділено ряд невирішених та дискусійних проблем в обліку капітальних інвестицій загальнотеоретичного, методичного та організаційного характеру. Найважливішими з яких, на нашу думку, залишаються наступні.

1. Відсутність системної класифікації капітальних інвестицій. Так, в діючих нормативних документах, навчальної та наукової літератури складно знайти єдину системну класифікацію капітальних інвестицій. На жаль, ні П(С)БО 7 «Основні засоби» [8], ні Методичні рекомендації з бухгалтерського обліку основних засобів, ні Інструкція про застосування Плану рахунків [10] не містять жодної конкретної угруповання капітальних інвестицій. І тільки за змістом наведених офіційних визначень і в контексті характеристики рахунку 15 «Капітальні інвестиції» можна виділити об'єкти, в які можуть бути здійснені капітальні інвестиції.

2. На субрахунку 151 «Капітальне будівництво» відображаються витрати на будівництво, що здійснюється як господарським, так і підрядним способом для власних потреб підприємства.

Важливою умовою підрядного способу виконання робіт є умова здійснення витрат по виробництву безпосередньо самим підрядником. На цьому субрахунку ведеться облік устаткування, що підлягає монтажу в процесі будівництва, і авансові платежі для фінансування вказаного будівництва. На нашу думку, субрахунок 151 «Капітальне будівництво» вимагає деякого реформування, а саме: відкрити рахунки третього порядку за видами поліпшень 1511 Капітальні інвестиції в модернізацію, 1512 Капітальні інвестиції в реконструкцію, 1513 Капітальні інвестиції в добудову, 1514 Капітальні інвестиції в реорганізацію, 1515 Капітальні інвестиції в перепрофілювання та інші види поліпшень, 1516 Капітальні інвестиції в ремонт, які капіталізуються, 1517 Капітальні інвестиції в ремонт, що не капіталізуються.

Введення зазначених субрахунків третього порядку забезпечить облікової інформації управлінські потреби для оперативного аналізу капітальних інвестицій відповідно до форм капітального інвестування. Методичними рекомендаціями по застосуванню регістрів бухгалтерського обліку, затверджених наказом Міністерства фінансів України, встановлено ведення синтетичного обліку капітальних інвестицій в журналі 4, аналітичний – у відомості 4.1. Однак відомість 4.1. дещо не відповідає вимогам користувачів, оскільки для оперативності управлінської інформації необхідно ввести інформаційну конкретизацію робіт відповідних субрахунків третього порядку і, як запропонував раніше вчений С. Задорожний, надавати інформацію в розрізі об'єктів [11]. Таке поєднання інформації дозволить використовувати популярність як важливе джерело управлінської інформації з капітального інвестування.

3. Не можна змішувати поточні і капітальні ремонти, так як поточні ремонти спрямовані на підтримку працездатності техніки, а капітальні ремонти спрямовані на відновлення надійності техніки і отримання економічних вигод від її використання в майбутньому періоді. Також віднесення вартості капітальних ремонтів на виробничі витрати в поточному періоді, що як би відповідає пункту 15 П(С)БО 7, призведе до порушення принципу відповідності доходів і витрат. Слід сказати, що Гавриленко В.А. вважає, що правильно відображати капітальний ремонт в основні засоби потрібно віднесенням капітальних ремонтів на збільшення залишкової вартості цієї техніки через зменшення її зносу, що записується проводкою: Кредит рахунку 15 «Капітальні інвестиції», Дебет рахунку 131 «Знос основних засобів». При цьому первісна вартість техніки залишається незмінною. [1]

Висновки

Капітальні інвестиції, які відіграють ключову роль в справі відновлення і збільшення виробничих ресурсів, а відповідно і в забезпеченні певних темпів економічного зростання, складають матеріальну основу розвитку виробництва, і важливі як для підприємства, яке їх здійснює, так і для економіки країни в цілому .

На підприємствах часто первинний і аналітичний облік в повному обсязі пристосовані для обліку витрат і джерел фінансування по всіх стадіях здійснення капітальних вкладень. З даних бухгалтерського обліку не завжди можна отримати повну інформацію про конкретне джерело фінансування капітальних вкладень. Чи не на належному рівні знаходяться узагальнюючий облік і звітність про фактичні витрати та джерела фінансування капітальних вкладень по кожному напрямку.

Основними проблемами в обліку капітальних інвестицій є: недосконалість їх визначення, неврегульованість критеріїв визнання і порядку оцінки, недосконалість методики синтетичного і аналітичного обліку, необгрунтованість методичних підходів до обліку капітальних інвестицій в поліпшенні необоротних активів.

Таким чином, запропоновані в статті рекомендації щодо реформування обліку операцій по капітальних інвестиціях забезпечують усунення виниклих в їх обліку протиріч і зроблять фінансову звітність реальної.

При написанні даного реферату магістерська робота ще не завершена. Остаточне завершення: травень 2019 року. Повний текст роботи і матеріали по темі можуть бути отримані у автора або його керівника після зазначеної дати.

Список джерел

- Маркс К. Капітал / К. Маркс. – М.: Политиздат, 1960. – 900 с.

- Гавриленко В.А. Економічний Аналіз діяльності промислових підприємств / В.А. Гавриленко. – Д.: ДВНЗ, ДонНТУ, 2009. – 353 с.

- Гавриленко В.А., Леонова Л.А. Особливості реформування обліку операцій з основними засобами та його впливу на власний капітал / В.А. Гавриленко, Л.А. Леонова. – Д.: ГОУВПО ДонНТУ, 2017. – № 4/8.

- Вербицька Л.В. Теорія бухгалтерського обліку: навч. – метод. посібник / Л.В. Вербицька. – К.: Логос, 2003. – 420 с.

- Ловинська Л., Білоусова А. Облік податкових різниць в системі регістрів журнальної форми. – 2004. – № 4. – С. 7-25.

- Бутинець Ф.Ф., Шатило Н.В. Податковий облік в Україні: навчальний посібник для студентів спеціальності 7.050106 «Облік і аудит». – Житомир: ЖІТІ, 1998. – 928 с.

- Закон України «Про інвестіційну діяльність» [Електронний ресурс]: – Режим доступу: http://zakon....

- Положення (стандарт) бухгалтерського обліку 7 «Основні засоби» [Електронний ресурс]. – Режим доступу: http://kodeksy....

- Податковий кодекс України [Електронний ресурс]. – Режим доступу: http://kodeksy....

- План рахунків бухгалтерського обліку України на основі Наказу Міністерства фінансів України № 291 [Електронний ресурс]. – Режим доступу: http://www.buhoblik....

- Задорожний, З. Проблеми обліку окремий капітальніх витрат / З. Задорожний. – Вісник Тернопільської академии народного господарства. – Тернопіль, 2003. – С. 118 – 121.