Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результаты

- 3. Обзор исследований и разработок

- 4. Сущность и значение капитальных инвестиций

- 5. Классификация капитальных инвестиций

- 6. Состояние проблемы капитальных инвестиций

- Выводы

- Список источников

Введение

Капитальные инвестиции, играющие ключевую роль в деле возобновления и увеличения производственных ресурсов, а соответственно и в обеспечении определенных темпов экономического роста, составляют материальную основу развития производства, и важны как для предприятия, которое их осуществляет, так и для экономики страны в целом. Исследование проблем информационного обеспечения управления затратами и источниками финансирования капитальных инвестиций показало, что, несмотря на существенный вклад ученых в решение данной проблемы, многие вопросы остаются непроработанными до настоящего времени. В частности, не до конца исследованы проблемы, отражающие специфику затрат, связанных с обновлением основных средств. В учете и отчетности не представлена детальная информация о формировании и использовании источников финансирования капитальных затрат.

1. Актуальность темы

В условиях затяжного финансово-экономического кризиса функционирования национальных предприятий требует разработки принципиально новых подходов к содержанию учетно-аналитической информации, от качества которой зависит эффективность принятых решений и конкурентоспособность бизнеса. В этом контексте особую актуальность приобретает необходимость совершенствования учета как основы информационного обеспечения системы управления предприятием, важной составляющей которой является учет капитальных инвестиций. Так, на сегодняшний день немало вопросов, связанных с учетом капитальных инвестиций и их отображением в отчетности, являются концептуально не обоснованными, организационно и методологически не решенными, информационно не обеспеченными.

Актуальность выбранной темы обусловлена тем, что анализ инвестиций, осуществляемых в форме капитальных вложений, дает возможность определить наличие необходимых ресурсов и возможные направления их привлечения для повышения эффективности деятельности предприятия. Непродуманное осуществление капитальных вложений может неблагоприятно сказаться на техническом развитии и совершенствовании технологии, поскольку в будущем могут потребоваться значительные средства на реконструкцию и модернизацию основных фондов.

2. Цель и задачи исследования, планируемые результаты

Целью данной работы является выявление противоречий и несогласованностей в бухгалтерском и налоговом учете капитальных инвестиций, а также разработка конкретных рекомендаций по их урегулированию.

Основные задачи исследования:

- Обоснование сущности и значения капитальных инвестиций.

- Рассмотрение состояния проблемы капитальных инвестиций.

- Отображение путей совершенствования учета капитальных инвестиций.

Объект исследования: учет капитальных инвестиций.

Предмет исследования: теоретические, методические и практические вопросы бухгалтерского учета по операциям с капитальными инвестициями.

3. Обзор исследований и разработок

Вопросами совершенствования учета капитальных инвестиций долгое время занимались зарубежные ученые как К. Маркс [1], а также известные отечественные ученые такие как: В. А. Гавриленко [2], Леонова Л. А. [3], В. В. Вербицкая [4], Л. Ловинская [5], Ф. Ф. Бутинец [6], и др. Однако, несмотря на все усилия в этом направлении, решить данную проблему до конца так и не удалось.

4. Сущность и значение капитальных инвестиций

На современном этапе развития бухгалтерского учета в разных источниках отсутствует четкое определение категории и состав капитальных инвестиций. Это недоработка приводит к ряду вопросов, связанные с определением сущности капитальных инвестиций и отображением связанных с ними расходов на счетах бухгалтерского учета. На законодательном уровне категория капитальные инвестиции

трактуется следующим образом. Категория «Капитальные инвестиции» определена в Законе Украины «Об инвестиционной деятельности» [7], согласно которому результатам капитальных вложений является воссоздание основных фондов и прирост материально-производственных запасов.

Под капитальными инвестициями понимают затраты на сооружение, изготовление или приобретение основных средств, а также реконструкцию, расширение и техническое перевооружение действующих предприятий. Источниками финансирования капитальных инвестиций могут быть как собственные средства (прибыль, амортизационные отчисления, бюджетное финансирование, финансирование сторонних организаций в порядке долевого участия в строительстве и др.).

С позиции ПСБУ 7 – капитальные инвестиции в необоротные материальные активы – затраты на строительство, реконструкцию, модернизацию (другие улучшения, которые увеличивают первоначальную (переоцененной) стоимости), изготовление, приобретение объектов материальных необоротных активов (в том числе необоротных материальных активов, предназначенных для замены действующих, и оборудование для монтажа), осуществляемых предприятием [8].

Что касается НКУ, то он тоже содержит определение термина «капитальные инвестиции». Согласно НКУ капитальные инвестиции – хозяйственные операции, которые предусматривают приобретение основных средств и нематериальных активов, подлежащих амортизации в соответствии с нормами данного Кодекса. И если из бюджета получены денежные средства на безвозвратной основе с условием их расходования при осуществлении операций, предусматривающих приобретение основных средств и нематериальных активов, подлежащих амортизации в соответствии с нормами НКУ, то это не что иное, как целевое финансирование капитальных инвестиций из бюджета [9].

Проанализировав нормативно-правовое и методическое обеспечения, можно сформулировать обобщающее определение категории «капитальные инвестиции», а именно: это совокупность затрат предприятия, направленных на приобретение, изготовление, расширение, модернизацию или реконструкцию основных средств, других необоротных материальных активов и нематериальных необоротных активов, с целью получения дохода или экономической выгоды в будущем.

Капитальные работы могут выполняться подрядным способом (то есть специализированными строительно-монтажными организациями на договорных началах) или хозяйственным способом (то есть самим предприятием). Порядок учета затрат на капитальные инвестиции регламентируется Положением (стандартом) бухгалтерского учета 16 Расходы

. По дебету счета 15 Капитальные инвестиции

и его субсчетов отражают затраты (на приобретение и создание материальных и нематериальных необоротных активов), по кредиту – списание указанных затрат на законченные и сданные в эксплуатацию объекты. Аналитический учет капитальных инвестиций ведется соответственно по видам основных средств, других необоротных материальных активов, нематериальных активов, а также по отдельным объектам капитальных вложений.

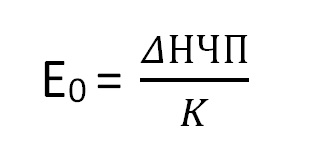

Абсолютная эффективность капитальных вложений для различных уровней исчисляется по следующей формуле:

Рисунок 1 – Абсолютная эффективность капитальных вложений

где Еn – коэффициент абсолютной эффективности капитальных вложений,

НЧП – прирост нормативной чистой продукции,

К – капитальные вложения, вызвавшие прирост.

На организацию учета затрат на капитальные инвестиции влияет способ выполнения строительно-монтажных работ. При подрядном способе выполнения работ учет материальных, трудовых и финансовых затрат на строительно-монтажные работы осуществляет сам подрядчик. Предприятие-застройщик в этом случае осуществляет только учет затрат на капитальные инвестиции и расчеты с подрядчиком за выполненные и принятые по актам работы.

Итак, согласно П(С)БУ 7 Основные средства

, первоначальная стоимость основных средств увеличивается на сумму расходов, связанных с улучшением объекта (модернизация, модификация, достройка, дооборудование, реконструкция и т.п.), что приводит к увеличению будущих экономических выгод, первоначально ожидаемых от использования объекта. Остаточная стоимость основных средств уменьшается в связи с частичной ликвидацией объекта основных средств. Первоначальная (переоцененная) стоимость основных средств может быть увеличена на сумму расходов, связанных с улучшением и ремонтом объекта, определенную в порядке, установленном налоговым законодательством. Расходы, осуществляемые для поддержания объекта в рабочем состоянии (проведение технического осмотра, надзора, обслуживания, ремонта и т.д.) и получения первоначально определенной суммы будущих экономических выгод от его использования, включаются в состав расходов. В примечаниях к финансовой отчетности также приводится информация о сумме капитальных инвестиций в основные средства за отчетный год. С учетом влияния технических и технологических особенностей направлений капитальных инвестиций в основные средства могут быть выделены:

- новое строительство;

- модернизация, реконструкция, расширение и техническое перевооружение действующих предприятий;

- выполнение научно-исследовательских, опытно-конструкторских работ;

- приобретение (покупка) основных средств.

В ходе исследования экономической сущности источников финансирования капитальных вложений выявлено, что определение и поиск источников инвестиций в необоротные активы являются ключевыми вопросами финансовой деятельности любого предприятия, а, следовательно, и одним из важнейших вопросов бухгалтерского учета организации. Под источниками финансирования капитальных вложений понимаются фонды и потоки денежных средств, которые позволяют осуществлять за их счет сам процесс капитальных вложений. При этом в экономической литературе часто источники финансирования отождествляются с методами финансирования капитальных вложений. По нашему мнению, очень важно разделять данные понятия. Методы включают в себя те способы, благодаря которым образуются источники финансирования и реализуются инвестиционные проекты. Например, инвестиции в акции сторонних предприятий – метод, позволяющий получить дополнительную прибыль, которая, в свою очередь, будет являться потенциальным источником различного рода инвестиций.

5. Классификация капитальных инвестиций

С точки зрения используемых источников финансирования, для целей бухгалтерского учета целесообразно классифицировать капитальные инвестиции следующим образом:

- капитальные инвестиции, осуществляемые за счет собственных средств (амортизационные отчисления, прибыль, минимизация налогов);

- капитальные инвестиции, осуществляемые за счет заемных средств (кредиты, займы);

- капитальные инвестиции, осуществляемые за счет средств местных бюджетов.

С точки зрения бухгалтерского учета, дана следующая классификация источников финансирования капитальных инвестиций:

- собственные средства (капитал и прибыль);

- привлеченные средства: ресурсы, мобилизируемые на финансовом рынке (продажа собственных ценных бумаг, дивиденды и проценты по ценным бумагам других эмитентов, кредиты, займы);

- финансовые ресурсы, поступающие в порядке перераспределения (финансовые ресурсы от концернов, ассоциаций; финансовые ресурсы, формируемые на паевых началах; централизованные ассигнования).

Базисным типологическим признаком при классификации выступает объект вложения средств. В соответствии с этим критерием инвестиции делятся на две группы. Реальные инвестиции (их называют капиталообразующими инвестициями, или инвестициями в нефинансовые активы) – ведут к воспроизводству и обновлению основного капитала. К ним относятся:

- Инвестиции в основной капитал (капитальные вложения) – инвестиции, направленные на приобретение и воспроизводство основных фондов (новое строительство, реконструкцию и техническое перевооружение объектов, приобретение машин, оборудования, инструмента и инвентаря).

- Инвестиции в нематериальные активы – патенты, лицензии, права пользования земельными участками, объектами природопользования, авторские права, торговые марки, товарные знаки, программные продукты, ноу-хау и др.

- Капитальный ремонт основных фондов – капитальный ремонт оборудования, машин, транспортных средств, зданий и сооружений.

- Инвестиции в прирост запасов материальных оборотных средств. Финансовые инвестиции – инвестиции в акции, облигации, другие ценные бумаги, формируемые в виде портфеля ценных бумаг (портфельные) или обеспечивающие обладание контрольным пакетом акций (прямые).

В экономической литературе инвестиции, исходя из направленности их вложения, классифицируются на реальные и портфельные (рис. 2).

Рисунок 2 – Классификация инвестиций по объектам их вложения: 1) Реальные; 2) Портфельные (финансовые)

(анимация: 9 кадров, 10 циклов повторения, 64 килобайт)

Данная классификация позволяет более наглядно представить сущность инвестиций, а также их роль и значение для каждого хозяйствующего субъекта. Реальные инвестиции - это инвестиции в основной капитал (капитальные вложения), в оборотный капитал и нематериальные активы. Из этого следует, что реальные инвестиции направлены на увеличение своего производственного капитала. Портфельные, или финансовые, инвестиции - это инвестиции в ценные бумаги (акции, облигации и др.), уставные капиталы других коммерческих организаций, а также предоставленные займы.

В статистическом учете и экономическом анализе реальные инвестиции называют еще капиталообразующими. Капиталообразующие инвестиции включают в себя следующие элементы:

- инвестиции в основной капитал;

- затраты на капитальный ремонт;

- инвестиции па приобретение земельных участков и объектов природопользования;

- инвестиции в нематериальные активы (патенты, лицензии, программные продукты, научно-исследовательские и опытно-конструкторские разработки и т.д.);

- инвестиции в пополнение запасов материальных оборотных средств.

6. Состояние проблемы капитальных инвестиций

Учитывая дискуссионность отдельных теоретических положений, их практическую значимость в период спада инвестиционной активности национальных предприятий, считаем необходимо проведение комплексного научного исследования современных проблем учета капитальных инвестиций с целью их решения на законодательном, организационном, методическом уровнях и практической апробации в условиях деятельности конкретных предприятий. С этой целью выделены ряд нерешенных и дискуссионных проблем в учете капитальных инвестиций общетеоретического, методического и организационного характера. Важнейшими из которых, по нашему мнению, остаются следующие.

1. Отсутствие системной классификации капитальных инвестиций. Так, в действующих нормативных документах, учебной и научной литературе сложно найти единую системную классификацию капитальных инвестиций. К сожалению, ни П(С)БУ 7 Основные средства

[8], ни Методические рекомендации по бухгалтерскому учету основных средств, ни Инструкция о применении Плану счетов [10] не содержат ни одной конкретной группировки капитальных инвестиций. И только по содержанию приведенных официальных определений и в контексте характеристики счета 15 Капитальные инвестиции

можно выделить объекты, в которые могут осуществляться капитальные инвестиции.

2. На субсчете 151 «Капитальное строительство» отражаются расходы на строительство, что осуществляется как хозяйственным, так и подрядным способом для собственных нужд предприятия.

Важным условием подрядного способа выполнения работ является условие осуществления расходов по производству непосредственно самим подрядчиком. На этом субсчете ведется учет оборудования, подлежащего монтажа в процессе строительства, и авансовые платежи для финансирования указанного строительства. По нашему мнению, субсчет 151 Капитальное строительство

требует некоторого реформирования, а именно: открыть счета третьего порядка по видам улучшений 1511 Капитальные инвестиции в модернизацию, 1512 Капитальные инвестиции в реконструкцию, 1513 Капитальные инвестиции в достройку, 1514 Капитальные инвестиции в реорганизацию, 1515 Капитальные инвестиции в перепрофилирование и другие виды улучшений, 1516 Капитальные инвестиции в ремонт, которые капитализируются, 1517 Капитальные инвестиции в ремонт, которые не капитализируются.

Введение указанных субсчетов третьего порядка обеспечит учетной информации управленческие нужды для оперативного анализа капитальных инвестиций в соответствии с формами капитального инвестирования. Методическими рекомендациями по применению регистров бухгалтерского учета, утвержденных приказом Министерства финансов Украины, установлено ведения синтетического учета капитальных инвестиций в журнале 4, аналитический – в ведомости 4.1. Однако ведомость 4.1. несколько не соответствует требованиям пользователей, поскольку для оперативности управленческой информации необходимо ввести информационную конкретизацию работ соответствующих субсчетов третьего порядка и, как предложил ранее ученый С. Задорожный, предоставлять информацию в разрезе объектов [11]. Такое сочетание информации позволит использовать известность как важный источник управленческой информации по капитальному инвестирования.

3. Нельзя смешивать текущие и капитальные ремонты, так как текущие ремонты направлены на поддержание работоспособности техники, а капитальные ремонты направлены на восстановление надежности техники и получение экономических выгод от ее использования в будущем периоде. Также отнесение стоимости капитальных ремонтов на производственные расходы в текущем периоде, что как бы соответствует пункту 15 П(С)БУ 7, приведет к нарушению принципа соответствия доходов и расходов. Следует сказать, что Гавриленко В. А. считает, что правильно отражать капитальный ремонт в основных средствах нужно отнесением капитальных ремонтов на увеличение остаточной стоимости этой техники через уменьшение ее износа, что записывается проводкой: Кредит счета 15 Капитальные инвестиции

, Дебет счета 131 Износ основных средств

. При этом первоначальная стоимость техники остается неизменной [1].

Выводы

Капитальные инвестиции, играющие ключевую роль в деле возобновления и увеличения производственных ресурсов, а соответственно и в обеспечении определенных темпов экономического роста, составляют материальную основу развития производства, и важны как для предприятия, которое их осуществляет, так и для экономики страны в целом.

На предприятиях часто первичный и аналитический учет не полностью приспособлены для учета затрат и источников финансирования по всем стадиям осуществления капитальных вложений. Из данных бухгалтерского учета не всегда можно получить полную информацию о конкретном источнике финансирования капитальных вложений. Не на должном уровне находятся обобщающий учет и отчетность о фактических затратах и источниках финансирования капитальных вложений по каждому направлению.

Основными проблемами в учете капитальных инвестиций являются: несовершенство их определения, неурегулированность критериев признания и порядка оценки, несовершенство методики синтетического и аналитического учета, необоснованность методических подходов к учету капитальных инвестиций в улучшении необоротных активов.

Таким образом, предложенные в статье рекомендации по реформированию учета операций по капитальным инвестициям обеспечивают устранение возникших в их учете противоречий и сделают финансовую отчетность реальной.

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: май 2019 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Маркс К. Капитал / К. Маркс. – М.: Политиздат, 1960. – 900 с.

- Гавриленко В.А. Економічний аналіз діяльності промислових підприємств / В.А. Гавриленко. – Д.: ДВУЗ, ДонНТУ, 2009. – 353 с.

- Гавриленко В.А., Леонова Л.А. Особенности реформирования учета операций с основными средствами и его влияния на собственный капитал / В.А. Гавриленко, Л.А. Леонова. – Д.: ГОУВПО ДонНТУ, 2017. – № 4/8.

- Вербицька Л.В. Теорія бухгалтерського обліку: навч.– метод. посібник / Л.В. Вербицька. – К.: Логос, 2003. – 420 с.

- Ловинская Л., Белоусова А. Учет налоговых разниц в системе регистров журнальной формы. – 2004. – № 4. – С. 7–25.

- Бутинець Ф.Ф., Шатило Н.В. Податковий облік в Україні: навчальний посібник для студентів спеціальності 7.050106 «Облік і аудит». – Житомир: ЖІТІ, 1998. – 928 с.

- Закон України «Про інвестиційну діяльність» [Електронний ресурс]. – Режим доступу: http://zakon....

- Положение (стандарт) бухгалтерского учета 7 «Основные средства» [Электронный ресурс]. – Режим доступа: http://kodeksy....

- Налоговый кодекс Украины [Электронный ресурс]. – Режим доступа: http://kodeksy....

- План счетов бухгалтерского учета Украины на основе Приказа Министерства финансов Украины № 291 [Электронный ресурс]. – Режим доступа: http://www.buhoblik....

- Задорожний, З. Проблеми обліку окремих капітальних витрат / З. Задорожний. – Вісник Тернопільської академії народного господарства. – Тернопіль, 2003. – С. 118–121.