Реферат за темою випускної роботи Удосконалення механізму забезпечення фінансово-економічної безпеки підприємства в умовах нестабільності

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета і задачі дослідження та заплановані результати

- 3. Сутність механізму фінансово-економічної безпеки підприємства в умовах нестабільності

- 4. Методи оцінки рівня фінансово-економічної безпеки підприємства

- Висновки

- Перелік посилань

Вступ

Механізм забезпечення фінансово-економічної безпеки набуває все більшої актуальності у зв'язку з вельми динамічними, суперечливими тенденціями і подіями в сучасному світі. Проблеми забезпечення економічної безпеки глобальні для нашого регіону. Світова фінансова криза змушує задуматися про формування нової концепції фінансово-економічної безпеки, що гарантує незалежність, стабільність, підвищення якості життя людей, розвиток науки і технологій.

1. Актуальність теми

У сучасних умовах проблема фінансово-економічної безпеки підприємства є актуальною, оскільки підприємства працюють в умовах економічної блокади, військових дій і нестабільності нормативно-правової бази. Все це призводить до виникнення нових загроз і збільшення ризиків в економічному середовищі. Ця обставина вимагає від суб'єктів управління підприємством побудови комплексної системи, спрямованої на оцінку і підвищення рівня фінансово-економічної безпеки.

2. Мета і задачі дослідження та заплановані результати

Мета – провести теоретичні і практичні дослідження механізму забезпечення фінансово-економічної безпеки підприємства в умовах нестабільності і розробити заходи щодо його вдосконалення.

Для досягнення поставленої мети необхідно вирішити такі завдання:

1) визначити поняття механізму фінансово-економічної безпеки підприємства.

2) розглянути теоретичні аспекти вдосконалення механізму забезпечення фінансово-економічної безпеки підприємства в умовах нестабільності.

3) провести дослідження наукових праць і публіцистичних статей з даної теми.

4) оцінити фінансовий стан і рівень фінансово-економічної безпеки підприємства в динаміці.

5) розробити заходи щодо вдосконалення механізму забезпечення фінансово-економічної безпеки підприємств на підставі яких проводилась оцінка фінансового стану і рівень фінансово-економічної безпеки.

Об'єктом дослідження є механізм забезпечення фінансово-економічної безпеки підприємства в умовах нестабільності.

Предмет дослідження – теоретичні та практичні аспекти механізму фінансово-економічної безпеки підприємства в умовах нестабільності.

Наукові результати проведених досліджень полягають у визначенні сутності фінансово-економічної безпеки підприємства в умовах нестабільності, дослідженні механізму її проведення, а також визначенні даного механізму в економіці і розробці заходів щодо його вдосконалення.

Отримані результати в ході дослідження можуть бути застосовані в процесі діяльності підприємств, що здійснюють свою діяльність в умовах ринку.

3. Сутність механізму фінансово-економічної безпеки підприємства в умовах нестабільності

У більшості випадків, під фінансово-економічною безпекою підприємства розуміється менеджмент, спрямований на підвищення конкурентних переваг за рахунок наявних ресурсів, а також збереження достатнього рівня фінансової стійкості, який необхідний для реалізації поставлених цілей і завдань. При цьому основною метою фінансово-економічної безпеки підприємства є забезпечення його сталого і максимально ефективного функціонування в поточному періоді і забезпечення високого потенціалу розвитку і зростання в майбутньому [6]

Фінансово-економічна безпека підприємства – це таке фінансово-економічне становище, яке сприяє забезпеченню захищеності його фінансово-економічних інтересів від негативних факторів зовнішнього і внутрішнього середовища і створення необхідних фінансово-економічних умов для безперервного успішної діяльності та сталого розвитку підприємства.

Метою забезпечення фінансово-економічної безпеки підприємства є досягнення високої ефективності і стабільності його функціонування і створення передумов для подальшого розвитку шляхом своєчасного виявлення та запобігання зовнішнім і внутрішнім небезпекам і загрозам.

Фінансово-економічна безпека підприємства спрямована на створення відповідних умов для виявлення та подолання кризових явищ в діяльності підприємства з метою реалізації поставлених перед ними статутних цілей і завдань.

Фінансово-економічна безпека підприємства є динамічною ознакою, змінюється під впливом факторів і загроз внутрішнього і зовнішнього середовища. Роль фінансово-економічної безпеки проявляється в наступному (мал. 1) [7].

Малюнок 1 – Роль фінансово-економічної безпеки підприємства

(анімація: 6 кадрів, нескінченне число повторень, 52 кілобайт)

Аналізуючи перераховані вище особливості фінансово-економічної безпеки підприємства слід зазначити, що стійкість до впливу зовнішніх і внутрішніх фактором є одним з основних якостей. Даний підхід дозволяє сформулювати наступні завдання забезпечення фінансово-економічної безпеки підприємства:

– системний моніторинг діяльності підприємства;

– усунення неплатоспроможності;

– підтримання достатнього рівня фінансової стійкості;

– зведення до мінімуму можливих і настали несприятливих ситуацій.

Механізм забезпечення фінансово-економічної безпеки можна уявити, як сукупність інструментів і методів, що регулюють діяльність підприємства. За допомогою законодавчих актів, спонукальних мотивів і стимулів, правових норм, сил, заходів і засобів вирішуються завдання і досягаються цілі безпеки.

Формування механізму забезпечення фінансово-економічної безпеки передбачає для підприємства системного підходу т. К. Необхідно враховувати досить велику кількість реальних умов його діяльності, при цьому механізм повинен мати чітку схему взаємодії його елементів. Механізм забезпечення фінансово-економічної безпеки складається з кількох етапів, дії яких спрямовані на використання капіталу підприємства, з метою отримання прибутку для розширення його інтересів.

У зв'язку з цим можна дати наступне визначення: механізм забезпечення фінансово-економічної безпеки підприємства - це сукупність засобів і методів впливу на процес розробки і реалізації управлінських рішень, спрямованих на забезпечення безкризового економічного розвитку підприємства і захищеності фінансових інтересів підприємства на всіх рівнях фінансових відносин . Даний механізм має складну структуру (мал.2).

Малюнок 2 – Механізм забезпечення фінансово-економічної безпеки підприємства

Особливості функціонування механізму забезпечення фінансово-економічної безпеки підприємства полягають в наступному:

– йому притаманні постійний розвиток, вдосконалення і мінливість;

– адаптується, відповідно до змін зовнішнього і внутрішнього середовища підприємства.

Фінансово-економічна безпека підприємства, представляє собою взаємозв'язок, засновану на дотриманні принципів, що дозволяють підприємству бути стійким, а також адекватно реагувати на загрози та небезпеки, удосконалюватися і розвиватися.

4. Методи оцінки рівня фінансово-економічної безпеки підприємства

Питанням розробки методики оцінки рівня фінансово-економічної безпеки підприємств присвячено значну кількість наукових робіт вчених [1-5] .

Одним з основних елементів механізму управління фінансово-економічною безпекою підприємства є оцінка її рівня. Виконання цього процесу передбачає проходження наступних етапів:

1) вибір критеріїв оцінки рівня фінансово-економічної безпеки;

2) формування набору індикаторів (показників) фінансово економічної безпеки (в цілому і за окремими функціональними складовими);

3) встановлення граничних (еталонних) значень обраних індикаторів;

4) оцінка рівня фінансово-економічної безпеки на основі зіставлення фактичних значень індикатора з граничними.

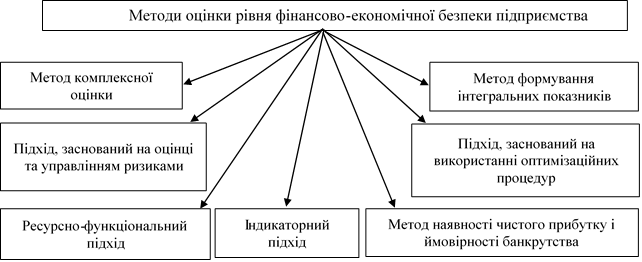

В науково-методичній літературі з питань оцінки рівня фінансово-економічної безпеки підприємства виділяються такі методичні підходи (мал. 3).

Малюнок 3 – Методи оцінки рівня фінансово-економічної безпеки підприємства

Індикаторний підхід полягає у встановлені рівня фінансово-економічної безпеки в результаті порівняння фактичних фінансових показників діяльності підприємства з їх критичними пороговими значеннями.

Ресурсно-функціональний підхід включає наступні напрямки визначення та оцінки рівня фінансово-економічної безпеки:

а) вимір стану фінансової безпеки на основі оцінки рівня використання фінансових ресурсів за спеціальними критеріями - власні фінансові ресурси і позикові фінансові ресурси;

б) оцінка рівня виконання функцій – забезпечення високої фінансової ефективності діяльності підприємства, його фінансової стійкості і незалежності;

в) оцінка забезпеченості підприємства фінансовими ресурсами.

Чим вище рівень забезпеченості комерційної діяльності фінансовими ресурсами, тим вище і рівень фінансово-економічної безпеки підприємства. Але рівень забезпеченості повинен бути оптимальним значенням, інакше має місце неефективне використання фінансових коштів за рахунок дуже високого рівня фінансово-економічної безпеки.

Підхід, заснований на використанні оптимізаційних процедур – мінімум сукупного збитку, який наноситься безпеки

або максимум абстрактного шкоди

– критерієм є прийняття особливого граничного ризику як ознака критичного або порогового стану підприємства, за межами якого виникає загроза або навіть фактично здійснюється його ліквідація. Даний підхід дозволяє як оцінити ефективність реалізованих заходів щодо забезпечення безпеки, так і спланувати її. У той же час розрахунок суми втрат внаслідок настання загрози дуже складно розраховувати через відсутність необхідних для цього бухгалтерських і статистичних даних: експертна оцінка збитку має невисокі межі точності.

Підхід, заснований на оцінці загального стану фінансової діяльності підприємства на основі методів комплексної оцінки. Отримання комплексної оцінки & ndash; це послідовний перехід від оцінки одиничних показників (на нижньому рівні ієрархії) і їх синтезування до наступного, більш високий рівень і так далі до отримання комплексної оцінки.

Головною метою комплексного аналізу фінансово-господарської діяльності підприємства є оцінка ефективності діяльності комерційної організації і виявлення резервів її підвищення. До методів оцінки відносяться [11]:

– метод розрахунку і порівняння показників на основі застосування горизонтального аналізу;

– метод аналізу економічних і фінансових коефіцієнтів;

– метод комплексної оцінки ефективності господарської діяльності;

– методи, що базуються на розрахунку єдиного інтегрального показника;

– метод суми місць.

За сьогоднішній день на практиці не вироблено єдиної, загальновизнаної методики проведення комплексної оцінки, широко використовуються різноманітні методичні рекомендації, різні групи показників, коефіцієнтів і критеріїв. Але об'єднуючим ознакою всього набору інструментів фінансового аналізу є те що, вони засновані на співвідношенні результатів і витрат ресурсів, здійснених для досягнення цих результатів.

Методи формування інтегральних показників для визначення рівнів складових фінансово-економічної безпеки підприємства:

– метод сум – комплексна оцінка проводиться шляхом підсумовування фактичних значень показників або їх темпів зростання по базі порівняння. Поодинокі оцінки показників фінансово-економічної безпеки визначаються на основі зіставлення їх фактичних значень з базовими з урахуванням напрямків їх позитивних змін [8].

– метод рівня розвитку – це таксонометричних метод, який передбачає розрахунок відносного показника рівня розвитку. Алгоритм побудови рівневої кількісної оцінки складовими економічної безпеки відповідно до цього методом включає наступні етапи: формування матриці вихідних даних; стандартизація значень показників; формування еталона розвитку

; формування матриці відстаней між окремими об'єктами і еталоном; розрахунок значень інтегрального показника.

– метод оцінки середньої геометричної – базується на розрахунку коефіцієнтів для оцінюваних показників, значення коефіцієнтів коливається від 0 до 1. За одиницю береться значення, відповідає найбільш високому рівню конкретного показника. Узагальнююча оцінка рівня економічної безпеки розраховується за формулою середньої геометричної величини.

Основний недолік, що істотно знижує значимість і точність оцінки – суб'єктивність розрахункових показників і можливість суб'єктів оцінки маніпулювати розрахунковими даними для формування бажаного результату.

Підхід, заснований на оцінці та управлінні ризиками, спрямований на визначення рівня ризику як ймовірності небезпеки діяльності підприємства. Зазвичай використовується при діагностиці загроз фінансово – економічної безпеки підприємства.

Для підприємств, що знаходяться в передкризовому стані зазвичай використовуються методи наявності чистого прибутку і ймовірності банкрутства підприємства. Найбільш часто використовують метод визначення рівня фінансово-економічної безпеки шляхом встановлення раціонального рівня чистого прибутку і зіставлення його з фактичним доходом.

Даний метод доцільно використовувати тільки при експрес діагностиці рівня фінансово-економічної безпеки, оскільки це дозволяє провести детальний її аналіз і встановити фактор впливу і ймовірні загрози.

В разі зниження рівня фінансово-економічної безпеки підприємства проводиться аналіз ймовірності банкрутства за альтернативними методиками (Альтмана, Романа Лиса, Таффлера, В. Уивера, Спрійнгейта Дюрана, Сайфуллин, Терещенко та ін.). Але зазначені методики використовуються тільки як допоміжні інструменти при оцінці факторів впливу і прояви загроз фінансово економічної безпеки підприємства [9].

Висновки

<Основним завданням механізму фінансово-економічної безпеки є підтримка постійної фінансової рівноваги між вступниками та вихідними платежами підприємства, іншими словами, підтримку своєї ліквідності.

Складність завдання забезпечення безпеки полягає в тому, чи зможуть менеджери відстояти незалежність в ухваленні рішень і забезпечити умови нормальної діяльності підприємства шляхом мінімізації різних дестабілізуючих факторів і протиправних зазіхань.

У відповідності до змісту механізму фінансово-економічної безпеки можна стверджувати, що її забезпечення в сучасних умовах направлено на досягнення таких пріоритетних цілей, як: збереження і оздоровлення фінансової, бюджетної, податкової, грошово-кредитної і банківської систем; на їх основі – всієї економіки, збереження незалежності і недопущення захоплення економічної сфери іноземним капіталом.

При написанні даного реферату магістерська робота ще не завершена. Остаточне завершення: червень 2019 року. Повний текст роботи і матеріали по темі можуть бути отримані у автора або його керівника після зазначеної дати.

Перелік посилань

- Нурлихина Г. Б., Пралиев Ж. С. Структура механизма обеспечения экономической безопасности предприятий [Электронный ресурс] // Научное пространство Европы.– 2010.

- Система управления финансовой безопасность предприятия [Электронный ресурс] // Блог о бизнесе для предпринимателей [сайт]. – 2016.

- Сорокина О. Н. Содержание финансовой безопасности предприятия // Российское предпринимательство. 2012. Том 13. № 14. С. 74–80

- Цюцюра С. В. Комплексный подход к формированию механизма обеспечения экономической безопасности предприятия с учетом использования информационных систем [Электронный ресурс] // Журнал научных публикаций аспирантов и докторантов. – 2013.

- Шлыков В. В. Комплексное обеспечение экономической безопасности предприятия / В.В. Шлыков. – СПб.: Алетейя, 2009.

- Платонов А. М., Половнев К. С. Управление процессами обеспечения экономической безопасности предприятия.– 2014.

- Коноплева И. А. Управление безопасностью и безопасностью бизнеса: учеб. пособие для вузов / И. А. Коноплева, И.А. Богданов; под ред. И.А. Коноплевой. – М.: ИНФРА-М, 2008.

- Донец Л. И. Экономическая безопасность предприятия: Учебное пособие/ под ред. Л. И. Донец, Н. В. Ващенко. – К.: Центр учебной литературы, 2009.

- Соловьев А. И. Финансово-экономическая безопасность хозяйствующего субъекта. // Современный менеджмент, 2009. – С.38–47.

- Сергеев И. В., Веретенникова И. И. Экономика организаций (предприятий): учеб./ И. В. Сергеев. – М.: ТК Велби, Изд-во Проспект, 2009. – 560 с.

- Кравцов С. О. Методики диагностики финансового состояния [Электронный ресурс] // Анализ финансового состояния предприятия. – 2017.