Реферат по теме выпускной работы Совершенствование механизма обеспечения финансово-экономической безопасности предприятия в условиях нестабильности

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результаты

- 3. Сущность механизма финансово-экономической безопасности предприятия в условиях нестабильности

- 4. Методы оценки уровня финансово-экономической безопасности предприятия

- Выводы

- Список источников

Введение

Механизм обеспечения финансово-экономической безопасности приобретает все большую актуальность в связи с весьма динамичными, противоречивыми тенденциями и событиями в современном мире. Проблемы обеспечения экономической безопасности глобальны для нашего региона. Мировой финансовый кризис заставляет задуматься о формировании новой концепции финансово-экономической безопасности, что гарантирует независимость, стабильность, повышение качества жизни людей, развитие науки и технологий.

1. Актуальность темы

В современных условиях проблема финансово-экономической безопасности предприятия является актуальной, поскольку предприятия работают в условиях экономической блокады, военных действий и нестабильности нормативно-правовой базы. Все это приводит к возникновению новых угроз и увеличению рисков в экономической среде. Это обстоятельство требует от субъектов управления предприятием построения комплексной системы, направленной на оценку и повышение уровня финансово-экономической безопасности.

2. Цель и задачи исследования, планируемые результаты

Цель – провести теоретические и практические исследования механизма обеспечения финансово-экономической безопасности предприятия в условиях нестабильности и разработать мероприятия по его совершенствованию.

Для достижения поставленной цели необходимо решить следующие задачи:

1) определить понятие механизма финансово-экономической безопасности предприятия.

2) рассмотреть теоретические аспекты совершенствования механизма обеспечения финансово-экономической безопасности предприятия в условиях нестабильности.

3) провести исследование научных трудов и публицистических статей по данной теме.

4) оценить финансовое состояние и уровень финансово-экономической безопасности предприятия в динамике.

5) разработать мероприятия по совершенствованию механизма обеспечения финансово-экономической безопасности предприятий на основании которых проводилась оценка финансового состояния и уровень финансово-экономической безопасности.

Объектом исследования является механизм обеспечения финансово-экономической безопасности предприятия в условиях нестабильности.

Предмет исследования – теоретические и практические аспекты механизма финансово-экономической безопасности предприятия в условиях нестабильности.

Научные результаты проведенных исследований заключаются в определении сущности финансово-экономической безопасности предприятия в условиях нестабильности, исследовании механизма её проведения, а также определении данного механизма в экономике и разработке мероприятий по его совершенствованию.

Полученные результаты в ходе исследования могут быть применены в процессе деятельности предприятий, осуществляющих свою деятельность в условиях рынка.

3. Сущность механизма финансово-экономической безопасности предприятия в условиях нестабильности

В большинстве случаев, под финансово-экономической безопасностью предприятия понимается менеджмент, направленный на повышение конкурентных преимуществ за счет имеющихся ресурсов, а также сохранение достаточного уровня финансовой устойчивости, который необходим для реализации поставленных целей и задач. При этом основной целью финансово-экономической безопасности предприятия является обеспечение его устойчивого и максимально эффективного функционирования в текущем периоде и обеспечение высокого потенциала развития и роста в будущем [6].

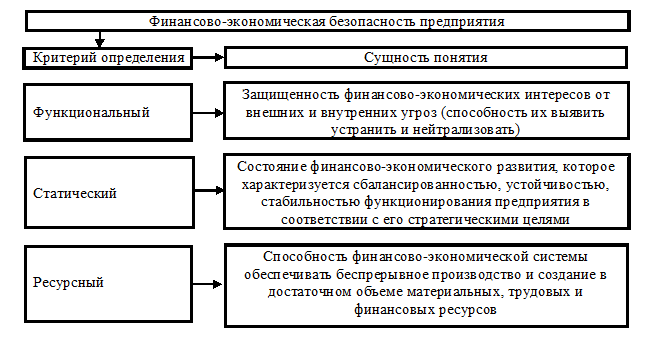

Финансово-экономическая безопасность предприятия является достаточно сложной системой, что определенный набор внутренних характеристик, направленных на обеспечение эффективности использования материальных, трудовых, информационных и финансовых ресурсов[10-5]. Различают следующие критерии определения финансово-экономической безопасности предприятия: функциональный, статический и ресурсный (рис. 1).

Рисунок 1 – Подходы к определению сущности понятия финансово-экономической безопасности предприятия

Финансово-экономическая безопасность предприятия – это такое финансово-экономическое положение, которое способствует обеспечению защищенности его финансово-экономических интересов от негативных факторов внешней и внутренней среды и создание необходимых финансово-экономических условий для непрерывного успешной деятельности и устойчивого развития предприятия.

Целью обеспечения финансово-экономической безопасности предприятия является достижение высокой эффективности и стабильности его функционирования и создания предпосылок для дальнейшего развития путем своевременного выявления и предотвращения внешним и внутренним опасностям и угрозам.

Финансово-экономическая безопасность предприятия направлена на создание соответствующих условий для выявления и преодоления кризисных явлений в деятельности предприятия с целью реализации поставленных им уставных целей и задач.

Финансово-экономическая безопасность предприятия является динамичной признаком, меняется под влиянием факторов и угроз внутренней и внешней среды. Роль финансово-экономической безопасности проявляется в следующем (рис. 2) [7].

Рисунок 2 – Роль финансово-экономической безопасности предприятия

(анимация: 6 кадров, бесконечное число повторений, 52.1 килобайт)

Анализируя вышеперечисленные особенности финансово-экономической безопасности предприятия следует отметить, что устойчивость к воздействию внешних и внутренних фактором является одним из основополагающих качеств. Данный подход позволяет сформулировать следующие задачи обеспечения финансово-экономической безопасности предприятия:

– системный мониторинг деятельности предприятия;

– устранение неплатежеспособности;

– поддержание достаточного уровня финансовой устойчивости;

– сведение к минимуму возможных и наступивших последствий неблагоприятных ситуаций.

Механизм обеспечения финансово-экономической безопасности можно представить, как совокупность инструментов и методов, регулирующих деятельность предприятия. С помощью законодательных актов, побудительных мотивов и стимулов, правовых норм, сил, мер и средств решаются задачи и достигаются цели безопасности.

Формирование механизма обеспечения финансово-экономической безопасности предполагает для предприятия системного подхода т. к. необходимо учитывать довольно большое количество реальных условий его деятельности, при этом механизм должен иметь четкую схему взаимодействия его элементов. Механизм обеспечения финансово-экономической безопасности состоит из нескольких этапов, действия которых направлены на использование капитала предприятия, с целью получения прибыли для расширения его интересов.

В этой связи можно дать следующее определение: механизм обеспечения финансово-экономической безопасности предприятия – это совокупность средств и методов воздействия на процесс разработки и реализации управленческих решений, направленных на обеспечение бескризисного экономического развития предприятия и защищенности финансовых интересов предприятия на всех уровнях финансовых отношений. Данный механизм имеет сложную структуру (рис.3).

Рисунок 3 – Механизм обеспечения финансово-экономической безопасности предприятия

Особенности функционирования механизма обеспечения финансово-экономической безопасности предприятия заключаются в следующем:

– ему присущи постоянное развитие, совершенствование и изменчивость;

– адаптируется, в соответствии с изменениями внешней и внутренней среды предприятия.

Финансово-экономическая безопасность предприятия, представляет собой взаимосвязь, основанную на соблюдении принципов, позволяющих предприятию быть устойчивым, а также адекватно реагировать на угрозы и опасности, совершенствоваться и развиваться.

4. Методы оценки уровня финансово-экономической безопасности предприятия

Вопросам разработки методики оценки уровня финансово-экономической безопасности предприятий посвящено значительное количество научных работ ученых [1-5].

Одним из основных элементов механизма управления финансово-экономической безопасностью предприятия является оценка ее уровня. Выполнение этого процесса предполагает прохождение следующих этапов:

1) выбор критериев оценки уровня финансово-экономической безопасности;

2) формирование набора индикаторов (показателей) финансово экономической безопасности (в целом и по отдельным функциональным составляющим);

3) установление пороговых (эталонных) значений выбранных индикаторов;

4) оценка уровня финансово-экономической безопасности на основе сопоставления фактических значений индикатора с пороговыми.

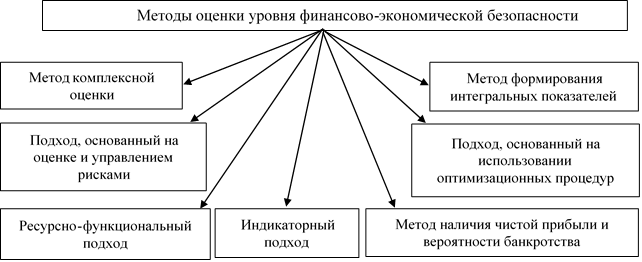

В научно-методической литературе по вопросам оценки уровня финансово-экономической безопасности предприятия выделяются такие методические подходы (рис. 4).

Рисунок 4 – Методы оценки уровня финансово-экономической безопасности предприятия

Индикаторный подход заключается в установленные уровня финансово-экономической безопасности в результате сравнения фактических финансовых показателей деятельности предприятия с их критическими пороговыми значениями.

Ресурсно-функциональный подход включает следующие направления определения и оценки уровня финансово-экономической безопасности:

а) измерение состояния финансовой безопасности на основе оценки уровня использования финансовых ресурсов по специальным критериям - собственные финансовые ресурсы и заемные финансовые ресурсы;

б) оценка уровня выполнения функций – обеспечение высокой финансовой эффективности деятельности предприятия, его финансовой устойчивости и независимости;

в) оценка обеспеченности предприятия финансовыми ресурсами.

Чем выше уровень обеспеченности коммерческой деятельности финансовыми ресурсами, тем выше и уровень финансово-экономической безопасности предприятия. Но уровень обеспеченности должен быть оптимальным значением, иначе имеет место неэффективное использование финансовых средств за счет очень высокого уровня финансово-экономической безопасности.

Подход, основанный на использовании оптимизационных процедур – минимум совокупного ущерба, который наносится безопасности

или максимум отвлеченного ущерба

– критерием является принятие особого предельного риска как признак критического или порогового состояния предприятия, за пределами которого возникает угроза или даже фактически осуществляется его ликвидация. Данный подход позволяет как оценить эффективность реализованных мер по обеспечению безопасности, так и спланировать ее. В то же время расчет суммы потерь вследствие наступления угрозы очень сложно рассчитывать из-за отсутствия необходимых для этого бухгалтерских и статистических данных: экспертная оценка ущерба имеет невысокие пределы точности.

Подход, основанный на оценке общего состояния финансовой деятельности предприятия на основе методов комплексной оценки. Получение комплексной оценки – это последовательный переход от оценки единичных показателей (на нижнем уровне иерархии) и их синтезирования к следующему, более высокий уровень и так далее до получения комплексной оценки.

Главной целью комплексного анализа финансово-хозяйственной деятельности предприятия является оценка эффективности деятельности коммерческой организации и выявление резервов ее повышения. К методам оценки относятся [11]:

– метод расчета и сравнения показателей на основе применения горизонтального анализа;

– метод анализа экономических и финансовых коэффициентов;

– метод комплексной оценки эффективности хозяйственной деятельности;

– методы, базирующиеся на расчете единого интегрального показателя;

– метод суммы мест.

По сегодняшний день на практике не выработано единой, общепризнанной методики проведения комплексной оценки, широко используются разнообразные методические рекомендации, разные группы показателей, коэффициентов и критериев. Но объединяющим признаком всего набора инструментов финансового анализа является то что, они основаны на соотношении результатов и затрат ресурсов, осуществленных для достижения этих результатов.

Методы формирования интегральных показателей для определения уровней составляющих финансово-экономической безопасности предприятия:

– метод сумм – комплексная оценка проводится путем суммирования фактических значений показателей или их темпов роста по базе сравнения. Единичные оценки показателей финансово-экономической безопасности определяются на основе сопоставления их фактических значений с базовыми с учетом направлений их положительных изменений [8].

– метод уровня развития – это таксонометрический метод, предусматривающий расчет относительного показателя уровня развития. Алгоритм построения уровневой количественной оценки составляющими экономической безопасности в соответствии с данным методом включает следующие этапы: формирование матрицы исходных данных; стандартизация значений показателей; формирование эталона развития

; формирование матрицы расстояний между отдельными объектами и эталоном; расчет значений интегрального показателя.

– метод оценки средней геометрической – базируется на расчете коэффициентов для оцениваемых показателей, значения коэффициентов колеблется от 0 до 1. За единицу берется значение, соответствует наиболее высокому уровню конкретного показателя. Обобщающая оценка уровня экономической безопасности рассчитывается по формуле средней геометрической величины.

Основной недостаток, существенно снижающий значимость и точность оценки – субъективность расчетных показателей и возможность субъектов оценки манипулировать расчетными данными для формирования желаемого результата.

Подход, основанный на оценке и управлении рисками, направлен на определение уровня риска как вероятности опасности деятельности предприятия. Обычно используется при диагностике угроз финансово–экономической безопасности предприятия.

Для предприятий, находящихся в предкризисном состоянии обычно используются методы наличия чистой прибыли и вероятности банкротства предприятия. Наиболее часто используют метод определения уровня финансово-экономической безопасности путем установления рационального уровня чистой прибыли и сопоставления его с фактическим доходом.

Данный метод целесообразно использовать только при экспресс диагностике уровня финансово-экономической безопасности, поскольку это позволяет провести детальный ее анализ и установить фактор влияния и вероятные угрозы.

В случае снижения уровня финансово-экономической безопасности предприятия проводится анализ вероятности банкротства по альтернативным методикам (Альтмана, Романа Лиса, Таффлера, В. Уивера, Сприйнгейта Дюрана, Сайфуллин, Терещенко и др.). Но указанные методики используются только как вспомогательные инструменты при оценке факторов влияния и проявления угроз финансово экономической безопасности предприятия[9].

Выводы

Основной задачей механизма финансово-экономической безопасности является поддержание постоянного финансового равновесия между поступающими и исходящими платежами предприятия, иными словами, поддержание своей ликвидности.

Сложность задачи обеспечения безопасности заключается в том, смогут ли менеджеры отстоять независимость в принятии решений и обеспечить условия нормальной деятельности предприятия путем минимизации различных дестабилизирующих факторов и противоправных притязаний.

В соответствии с содержанием механизма финансово-экономической безопасности можно утверждать, что ее обеспечение в современных условиях направлено на достижение таких приоритетных целей, как: сохранение и оздоровление финансовой, бюджетной, налоговой, денежно-кредитной и банковской систем; на их основе – всей экономики, сохранение независимости и недопущение захвата экономической сферы иностранным капиталом.

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: июнь 2019 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Нурлихина Г. Б., Пралиев Ж. С. Структура механизма обеспечения экономической безопасности предприятий [Электронный ресурс] // Научное пространство Европы.– 2010.

- Система управления финансовой безопасность предприятия [Электронный ресурс] // Блог о бизнесе для предпринимателей [сайт]. – 2016.

- Сорокина О. Н. Содержание финансовой безопасности предприятия // Российское предпринимательство. 2012. Том 13. № 14. С. 74–80

- Цюцюра С. В. Комплексный подход к формированию механизма обеспечения экономической безопасности предприятия с учетом использования информационных систем [Электронный ресурс] // Журнал научных публикаций аспирантов и докторантов. – 2013.

- Шлыков В. В. Комплексное обеспечение экономической безопасности предприятия / В.В. Шлыков. – СПб.: Алетейя, 2009.

- Платонов А. М., Половнев К. С. Управление процессами обеспечения экономической безопасности предприятия.– 2014.

- Коноплева И. А. Управление безопасностью и безопасностью бизнеса: учеб. пособие для вузов / И. А. Коноплева, И.А. Богданов; под ред. И.А. Коноплевой. – М.: ИНФРА-М, 2008.

- Донец Л. И. Экономическая безопасность предприятия: Учебное пособие/ под ред. Л. И. Донец, Н. В. Ващенко. – К.: Центр учебной литературы, 2009.

- Соловьев А. И. Финансово-экономическая безопасность хозяйствующего субъекта. // Современный менеджмент, 2009. – С.38–47.

- Сергеев И. В., Веретенникова И. И. Экономика организаций (предприятий): учеб./ И. В. Сергеев. – М.: ТК Велби, Изд-во Проспект, 2009. – 560 с.

- Кравцов С. О. Методики диагностики финансового состояния [Электронный ресурс] // Анализ финансового состояния предприятия. – 2017.