Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования

- 3. Обзор исследований и разработок

- 4. Методологические основы учета арендных операций

- 5. Сущность и содержание аренды как объекта бухгалтерского учета

- Выводы

- Список источников

Введение

В современных экономических условиях эффективное функционирование предприятия любой организационно-правовой формы вне зависимости от видов деятельности является обязательным условием его существования. Целью любого производства является получение прибыли и увеличение рентабельности. Достижение этой цели зависит от очень большого числа факторов и связано с общей организацией производства, применением высоких технологий, финансовыми возможностями, а также с технической оснащенностью предприятия.

Производственно-хозяйственная деятельность предприятия обеспечивается за счет использования материальных, трудовых и финансовых ресурсов, а также за счет основных средств.

Многие, особенно вновь создаваемые, организации часто не имеют финансовой возможности (денежных средств) для приобретения зданий, сооружений, машин, оборудования, транспортных средств. Временные затруднения удается преодолеть за счет арендных отношений, то есть передачи и получения объектов основных средств в аренду (имущественный наем).

1. Актуальность темы

В современных условиях в государстве наблюдается замедление денежного оборота, в связи с чем, предприятия не имеют достаточно средств для закупки основных средств. Это создает предпосылки для распространения арендных операций. Одной из проблем в учете арендных операций является то, что мало внимания уделяется разработке методики учета с учетом существующих особенностей. При отечественной системе учета основные средства, которые находятся в аренде отражаются вместе с собственными, которые используются в основной деятельности.

Арендные отношения известны с давних времен, в первую очередь в сельском хозяйстве. Но в современном мире аренда имеет совершенно иной экономический смысл, чем раньше. Если прежде она служила средством эксплуатации арендаторов, вела экономику по экстенсивному пути развития, то ныне аренда наоборот повышает степень экономической свободы, дает как малому бизнесу, так и крупным предприятиям шанс на успех, интенсифицирует развитие экономики.

Темпы развития предприятий на прямую зависят от качественно нового уровня продуктивных сил, таких как необходимость обновления производственного аппарата, замены изношенных и устаревших основных средств, внедрения новых технологий. В связи с этим возникает потребность привлечения финансовых ресурсов для развития производства. На практике для субъектов хозяйствования целесообразно использование альтернативных возможностей привлечения финансовых ресурсов. Учитывая потребности рынка, будем рассматривать лизинг как альтернативу такого финансирования.

2. Цель и задачи исследования

Цель работы заключается в выявлении противоречий в учете арендных операций, разработка конкретных рекомендаций по их урегулированию и совершенствованию бухгалтерского учета и аудита арендных операций.

Достижение поставленной цели обусловило необходимость решения следующих задач:

- Обобщить теоретические аспекты бухгалтерского учета аренды.

- Изучить концептуальные основы и среду стандартизации учета аренды.

- Выявить проблемные аспекты учетной политики и формирования налоговой базы аренды.

- Раскрыть организацию бухгалтерского учета аренды в условиях предприятия.

- Рассмотреть теоретические и нормативные аспекты организации аудита аренды.

- Разработать план и программу аудита аренды на предприятии.

- Разработать рекомендации по совершенствованию организационно-методических положений бухгалтерского учета и аудита аренды.

Объект исследования: финансово-экономическая деятельность предприятий.

Предмет исследования: теоретические и методические аспекты бухгалтерского учета аренды.

3. Обзор исследований и разработок

Для предприятий при ведении бухгалтерского учета и составлении современной финансовой отчетности по национальным стандартам методической основой является П(С)БУ14 Аренда

, но во время перехода на международные стандарты в качестве методической основы должен использоваться МСБУ 17 «Аренда», и поэтому определение различий применения стандартов имеет в первую очередь практическое значение.

Анализ последних исследований и публикаций показывает, что вопросом выявления особенностей бухгалтерского учета по национальным и международным стандартами в разное время занимались отечественные ученые-экономисты, в частности: Базилевич В. Д., С. Голов, Швец В. Г., Голубничая Г. П. [4][5], Кабатова Е. В. [6], Коблянская О. И., Коноваленко Н. П, Лоханова Н., Калитка Г. Б., Ляхова А. В. и другие. Сегодня среди ученых господствует утверждение относительно необходимости преодоления несоответствия отдельных положений, которые заложены в П(С)БУ, и которые концептуально отличаются от требований МСФО, то есть существует насущная необходимость оптимизировать П(С)БУ под МСФО, а в дальнейшем и отказаться от их применения.

Теоретические основы лизинга определены классиками политической экономии Г. Бригхемом и К. Дж. Ван Хорном. Состояние рынка лизинговых услуг и перспективы его развития рассматривали в своих трудах С. Брус, Д. Василенко, Р. Капрони, С. Кисель, Н. Рязанова, Н. Ментух, Я. Онищук, Г. Холодный, Т. Черемисова и другие.

Значительный вклад в разработку теоретических основ и методологических подходов к решению проблем учета лизинговых операций сделали ведущие отечественные ученые-экономисты: Бадзим О. С.[1], Древуш А. Р., Волкова М. В.[2], Харченко С. А., Рудницкая О. В., Чайковский Я., Мироненко В. П. и др.

Несмотря на актуальность тематики, уровень ее исследованности и изученности, глубокие структурные изменения в экономическом механизме государства требуют постоянного совершенствования методологии и методики учета для гармонизации финансового положения предприятия.

4. Методологические основы учета арендных операций

В настоящее время в Донецкой Народной Республике нет своих Республиканских положений бухгалтерского учета и законодательных актов, поэтому бухгалтерский учет ведется на основе украинских Положений (стандартов) бухгалтерского учета.

Учет арендных операций регламентируется П(С)БУ 14 Аренда

. Также к нормативно-правовым документам, которые регулируют арендные операции, можно отнести Положение (стандарт) бухгалтерского учета 32 Инвестиционная недвижимость

, так как аренда является частью финансово-экономических отношений, которые влияют на приток инвестиций.

Международным нормативным актом учета аренды является Международный стандарт финансовой отчетности (IAS) 17 Аренда

.

5. Сущность и содержание аренды как объекта бухгалтерского учета

Согласно П(С)БУ 14 [9], аренда – это соглашение, по которому арендатор приобретает право пользования необоротным активом за плату в течение согласованного с арендодателем срока.

Аренда делится на финансовую и операционную, как показано на рисунке 1, эти виды аренды по-разному отражаются в учете.

Рисунок 1 – Классификация аренды согласно П(С)БУ 14

(анимация: 7 кадров, 300 килобайт)

Финансовая аренда – аренда, которая предусматривает передачу арендатору всех рисков и выгод, связанных с правом пользования и владения активом. Аренда считается финансовой при наличии хотя бы одного из приведенных ниже признаков:

- арендатор приобретает право собственности на арендованный актив по окончании срока аренды;

- арендатор имеет возможность и намерение приобрести объект аренды по цене, ниже его справедливой стоимости на дату приобретения;

- срок аренды составляет большую часть срока полезного использования (эксплуатации) объекта аренды;

- нынешняя стоимость минимальных арендных платежей с начала срока аренды равняется или превышает справедливую стоимость объекта аренды;

- арендованный актив имеет особый характер, что дает возможность только арендатору использовать его без расходов на его модернизацию, модификацию, дооборудование;

- арендатор может продлить аренду актива за плату, значительно ниже рыночной арендной платы;

- аренда может быть прекращена арендатором, возмещающим арендодателю его потери от прекращения аренды;

- доходы или потери от изменений справедливой стоимости объекта аренды на конец срока аренды принадлежат арендатору [8].

Операционная (текущая) аренда. Под ней понимается любая аренда, за исключением финансовой. При операционной (текущей) аренде риски и вознаграждения, связанные с правом собственности на актив, остаются у арендодателя, поэтому сданные им в аренду активы рассматриваются как амортизируемое имущество, и получаемая арендная плата включается в доход на протяжении всего срока аренды. Текущая аренда подразумевает временное владение арендатором имуществом.

Аренда как экономическая категория проявляется через договорной характер отношений между арендатором и арендатором.

По договору аренды (имущественного найма) арендатор обязан предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование. Плоды, продукция и доходы, полученные арендатором в результате использования арендованного имущества, в соответствии с договором является его собственностью.

В договоре аренды должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче арендатору в качестве объекта аренды. При отсутствии этих данных в договоре условие об объекте, подлежащем передаче в аренду, считается не согласованным сторонами, а такой договор не считается заключенным [8].

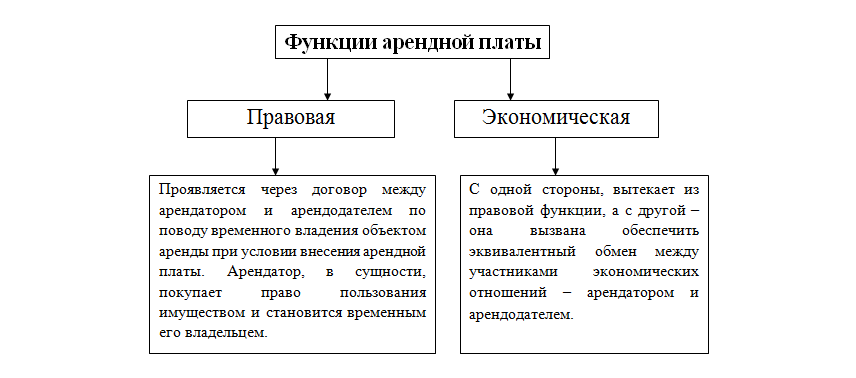

Арендная плата – это денежная сумма или иное имущество, которую арендатор обязан уплачивать арендодателю за предоставленное в пользование и владение или в пользование имущество. Основные функции представлены на рисунке 2.

Рисунок 2 – Функции арендной платы

Арендная плата включает:

- амортизационные отчисления от стоимости арендованного имущества, их размер определяется в договоре;

- средства, передаваемые арендатором арендодателю для ремонта объектов по истечении срока их аренды;

- часть прибыли (дохода), которая может быть получена от общественно необходимого использования взятого в аренду имущества (арендный процент), устанавливаемую договором на уровне, как привило, не ниже банковского процента.

Размер арендной платы допускается пересматривать досрочно по требованию одной из сторон в случаях изменения централизованно устанавливаемых цен и тарифов и в других случаях, регламентированных законодательными актами. Переданное в аренду имущество остается собственностью арендодателя, а произведенная продукция, доходы, материальные и другие ценности, произведенные улучшения арендованного имущества, не предусмотренные договором аренды, являются собственностью арендатора.

Арендатор имеет право частично или полностью выкупить арендованное имущество, если ограничения или запрещения не предусмотрены законодательными актами. Выкуп – это акт купли-продажи государственных предприятий в коллективную или индивидуальную собственность. Выкуп осуществляется внесением арендатором арендодателю всей причитающейся ему арендной платы со стоимости сданного на полный амортизационный срок имущества и возмещения арендных платежей с остаточной стоимости имущества, аренда которого согласно договору прекращена до завершения полного амортизационного срока. Источниками выкупа могут быть любые средства, имеющиеся у арендного предприятия [8].

При передаче имущества в финансовую аренду его стоимость и обязательства, связанные с арендой, отражаются в Балансе арендатора. Это обусловлено тем, что хоть юридическое имущество остается собственностью арендодателя, фактически все риски и выгоды от его использования передаются арендатору на период, составляющий большую часть срока экономической эксплуатации объекта аренды.

Принятые в оперативную аренду основные средства и нематериальные активы зачисляются на забалансовый счет 01 Арендованные необоротные активы

по балансовой (остаточной) и первоначальной стоимости арендодателя, которая указывается в договоре операционной аренды [9].

На этом счете учитываются активы в виде основных средств, нематериальных активов и других необоротных активов, которые получены предприятием на основании договоров операционной аренды (лизинга) и учитываются на балансе арендодателя.

Сроки аренды определяется договором, но аренда предприятий, зданий, сооружений носит, как правило, долгосрочный характер – свыше пяти лет. Изменение условий договора аренды, его расторжение и прекращение возможны при соглашении сторон. По требованию одной из сторон договор может быть расторгнут по решению государственного арбитража или суда, причем в случаях нарушения другой стороной условий договора.

Объектами аренды могут быть как целостные имущественные комплексы или их структурные подразделения, так и отдельное индивидуально определенное имущество, которое, в свою очередь, делится на недвижимое (здания, сооружения, помещения) и движимое или другое отдельное индивидуально определенное имущество (машины, оборудование и др.).

Существенными условиями договора аренды являются: объект аренды (состав и стоимость имущества с учетом ее индексации); срок, на который заключается договор аренды; арендная плата с учетом ее индексации; порядок использования амортизационных отчислений; восстановление арендованного имущества и условия его возврата или выкупа [8].

Основанием возникновения арендных отношений между предприятием и арендаторами является заключение договора об аренде. Таким образом, первоначальным документом, определяющим экономико-правовую сторону арендных отношений, является договор, в котором находят отражение: состав и стоимость передаваемого в аренду имущества; размер арендной платы; сроки аренды; распределение обязанностей сторон по восстановлению и ремонту арендованного имущества; обязанности арендодателя представить арендатору имущество в соответствии с условиями договора; порядок внесения арендной платы и возвращения имущества арендодателю в состоянии, обусловленном договором.

Выводы

В условиях рыночной экономики арендные операции выходят на качественно новый уровень. Многие фирмы прибегают к аренде целенаправленно, рассматривая ее в качестве альтернативы покупки оборудования с длительными сроками службы. Определенное распространение начинают получать лизинговые операции, представляющие собой предпринимательскую деятельностью как правило, специализированных организаций и заключающиеся в приобретении указанного потенциальным арендатором оборудования с целью последующей сдачи его в аренду.

Не уменьшая значимости научных наработок ведущих отечественных ученых-экономистов, заметим, что законодательные изменения еще не нашли достаточной проработки в их работах. Это обусловливает необходимость углубления и расширения исследований в направлении выделения особенностей бухгалтерского учета не только по национальным, но и по международными стандартами.

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: июнь 2019 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Бадзим О. С. Лизинг коммерческой недвижимости как альтернатива банковскому финансированию / О. С. Бадзим, А. Р. Древуш // Актуальные проблемы экономики профессиональный экономический журнал. – 2012. – № 3(129) – С. 258-266.

- Волкова М. В. Совершенствование учета лизинговых операций на предприятиях Украины [Электронный ресурс] / М. В. Волкова, О. В. Купченко. – Режим доступа: www.rusnauka.com/ ...

- Гнездилова О. М. Совершенствование учета лизинговых платежей [Электронный ресурс] / О. М. Гнездилова. – Режим доступа: http://www.nbuv.gov.ua/ ...

- Голубничая Г. Развитие учетно-аналитических систем систем в условиях финансового кризиса // Вестник Киевского национального университета им. Тараса Шевченко. Серия: Экономика. 2011. № 130. С. 27-30.

- Голубничая Г. Теоретические аспекты эволюции финансовой отчетности // Сборник научных трудов Sworld. 2012. Т. 25. № 3. С. 86-91.

- Кабатова Е. В. Лизинг: понятие, правовое регулирование, международная унификация / Е. В. Кабатова. М.: Наука, 2011. 126 с.

- Кужельный М. В. Теория бухгалтерского учета: учебник / М. В. Кужельный, В. Г. Линник. – К.: КНЭУ, 2001. – 334 с.

- Литвиненко И. Ю. Классификация аренды для нужд бухгалтерского учета // [Электронный ресурс]. – Режим доступа: http://eztuir.ztu.edu.ua ...

- Положение (стандарт) бухгалтерского учета 14

Аренда

// [Электронный ресурс]. – Режим доступа: http://kodeksy.com.ua/ka/b ...