Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета та задачі дослідження

- 3. Огляд досліджень та розробок

- 4. Методологічні основи обліку орендних операцій

- 5. Сутність та зміст оренди як об'єкта бухгалтерського обліку

- Висновки

- Перелік посилань

Вступ

В сучасних економічних умовах ефективне функціонування підприємства будь-якої організаційно-правової форми незалежно від видів діяльності є обов'язковою умовою його існування. Метою будь-якого виробництва є отримання прибутку і збільшення рентабельності. Досягнення цієї мети залежить від дуже великої кількості факторів і пов'язане із загальною організацією виробництва, застосуванням високих технологій, фінансовими можливостями, а також з технічною оснащеністю підприємства.

Виробничо-господарська діяльність підприємства забезпечується за рахунок використання матеріальних, трудових і фінансових ресурсів, а також за рахунок основних засобів.

Багато, особливо новостворюваних, організацій часто не мають фінансової можливості (грошових коштів) для придбання будівель, споруд, машин, устаткування, транспортних засобів. Тимчасові труднощі вдається подолати за рахунок орендних відносин, тобто передачі і отримання об'єктів основних засобів в оренду (майновий найм).

1. Актуальність теми

В сучасних умовах в державі спостерігається уповільнення грошового обігу, у зв'язку з чим, підприємства не мають достатньо коштів для закупівлі основних засобів. Це створює передумови для поширення орендних операцій. Однією з проблем в обліку орендних операцій є те, що мало уваги приділяється розробці методики обліку з урахуванням існуючих особливостей. При вітчизняній системі обліку основні засоби, які знаходяться в оренді відображаються разом з власними, які використовуються в основній діяльності.

Орендні відносини відомі з давніх часів, в першу чергу в сільському господарстві. Але в сучасному світі оренда має зовсім інший економічний сенс, ніж раніше. Якщо раніше вона служила засобом експлуатації орендарів, вела економіку по екстенсивному шляху розвитку, то нині оренда навпаки підвищує ступінь економічної свободи, дає як малому бізнесу, так і великим підприємствам шанс на успіх, інтенсифікує розвиток економіки.

Темпи розвитку підприємств на пряму залежать від якісно нового рівня продуктивних сил, таких як необхідність оновлення виробничого апарату, заміни зношених і застарілих основних засобів, впровадження нових технологій. У зв'язку з цим виникає потреба залучення фінансових ресурсів для розвитку виробництва. На практиці для суб'єктів господарювання доцільно використання альтернативних можливостей залучення фінансових ресурсів. Враховуючи потреби ринку, будемо розглядати лізинг як альтернативу такого фінансування.

2. Мета та задачі дослідження

Мета роботи полягає у виявленні протиріч в обліку орендних операцій, розробка конкретних рекомендацій щодо їх врегулювання та вдосконалення бухгалтерського обліку та аудиту орендних операцій.

Досягнення поставленої мети зумовило необхідність вирішення наступних завдань:

- Узагальнити теоретичні аспекти бухгалтерського обліку оренди.

- Вивчити концептуальні основи і середовище стандартизації обліку оренди.

- Виявити проблемні аспекти облікової політики та формування податкової бази оренди.

- Розкрити організацію бухгалтерського обліку оренди в умовах підприємства.

- Розглянути теоретичні та нормативні аспекти організації аудиту оренди.

- Розробити план і програму аудиту оренди на підприємстві.

- Розробити рекомендації щодо вдосконалення організаційно-методичних положень бухгалтерського обліку та аудиту оренди.

Предмет дослідження: теоретичні та методичні аспекти бухгалтерського обліку оренди.

Об'єкт дослідження: фінансово-економічна діяльність підприємств.

3. Огляд досліджень та розробок

Для підприємств при веденні бухгалтерського обліку і складанні сучасної фінансової звітності за національними стандартами методичною основою є П(С)БО14 Оренда

, але під час переходу на міжнародні стандарти в якості методичної основи повинен використовуватися МСФЗ 17 Оренда

, і тому визначення відмінностей застосування стандартів має в першу чергу практичне значення.

Аналіз останніх досліджень і публікацій показує, що питанням виявлення особливостей бухгалтерського обліку за національними та міжнародними стандартами в різний час займалися вітчизняні вчені-економісти, зокрема: Базилевич В. Д., С. Голов, Швець В. Г., Голубнича Г. П. [4],[5], Кабатова О. В. [6], Коблянська О. І., Коноваленко Н. П, Лоханова Н., Калитка Г. Б., Ляхова А. В. та інші. Сьогодні серед науковців панує твердження щодо необхідності подолання невідповідності окремих положень, які закладені в П(С)БО, і які концептуально відрізняються від вимог МСФЗ, тобто існує нагальна необхідність оптимізувати П(С)БО під МСФЗ, а надалі і відмовитися від їх застосування.

Теоретичні основи лізингу визначені класиками політичної економії Г. Брігхема і К. Дж. Ван Хорном. Стан ринку лізингових послуг та перспективи його розвитку розглядали у своїх працях С. Брус, Д. Василенко, Р. Капроні, С. Кисіль, Н. Рязанова, Н. Ментух, Я. Оніщук, Р. Холодний, Т. Черемисова та інші.

Значний внесок в розробку теоретичних основ і методологічних підходів до вирішення проблем обліку лізингових операцій зробили провідні вітчизняні вчені-економісти: Бадзим О. С.[1], Древуш А. Р., Волкова М. В.[2], Харченко С. А., Рудницька О. В., Чайковський Я., Мироненко В. П. та ін.

Незважаючи на актуальність тематики, рівень її дослідженості і вивченості, глибокі структурні зміни в економічному механізмі держави вимагають постійного вдосконалення методології й методики обліку для гармонізації фінансового становища підприємства.

4. Методологічні основи обліку орендних операцій

В даний час в Донецькій Народній Республіці немає своїх Республіканських положень бухгалтерського обліку та законодавчих актів, тому бухгалтерський облік ведеться на основі українських Положень (стандартів) бухгалтерського обліку.

Облік орендних операцій регламентується П(С)БО 14 Оренда

. Також до нормативно-правових документів, які регулюють орендні операції, можна віднести Положення (стандарт) бухгалтерського обліку 32 Інвестиційна нерухомість

, так як оренда, є частиною фінансово-економічних відносин, які впливають на приплив інвестицій.

Міжнародним нормативним актом обліку оренди є Міжнародний стандарт фінансової звітності (IAS) 17 Оренда

.

5. Сутність та зміст оренди як об'єкта бухгалтерського обліку

Згідно з П(С)БО 14 [9], оренда – це угода, за якою орендар набуває права користування необоротним активом за плату протягом погодженого з орендодавцем строку.

Оренда ділиться на фінансову та операційну, як показано на малюнку 1, ці види оренди по-різному відображаються в обліку.

Малюнок 1 – Класифікація оренди згідно П(С)БО 14

(анімація: 7 кадрів, 300 килобайт)

Фінансова оренда – оренда, яка передбачає передачу орендарю всіх ризиків і вигод, пов'язаних з правом користування і володіння активом. Оренда вважається фінансовою за наявності хоча б однієї з наведених нижче ознак:

- орендар набуває право власності на орендований актив після закінчення строку оренди;

- орендар має можливість і намір придбати об'єкт оренди за ціною, нижчою за його справедливу вартість на дату придбання;

- строк оренди становить більшу частину строку корисного використання (експлуатації) об'єкта оренди;

- нинішня вартість мінімальних орендних платежів з початку строку оренди дорівнює або перевищує справедливу вартість об'єкта оренди;

- орендований актив має особливий характер, що дає можливість тільки орендарю використовувати його без витрат на його модернізацію, модифікацію, дообладнання;

- орендар може продовжити оренду активу за плату, значно нижче ринкової орендної плати;

- оренду може бути припинено орендарем, який відшкодовує орендодавцю його втрати від припинення оренди;

- доходи або втрати від змін справедливої вартості об'єкта оренди на кінець строку оренди належать орендарю [8].

Операційна (поточна) оренда. Під нею розуміється будь-яка оренда, за винятком фінансової. При операційної (поточної) оренду ризики та винагороди, пов'язані з правом власності на актив, залишаються в орендодавця, тому здані їм в оренду активи розглядаються як амортизоване майно, і отримана орендна плата включається в доход протягом усього терміну оренди. Поточна оренда передбачає тимчасове володіння орендарем майном.

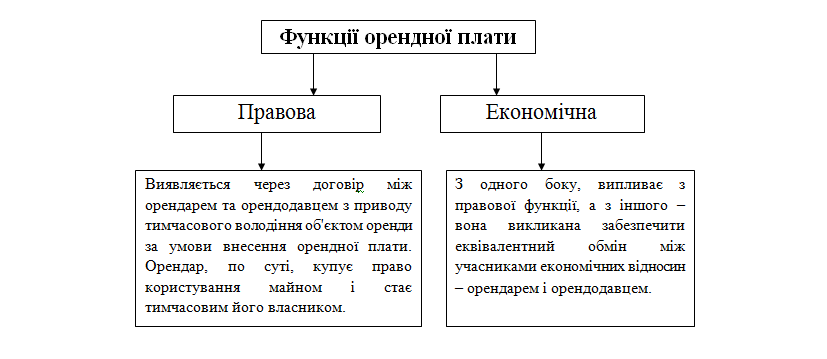

Оренда як економічна категорія проявляється через договірний характер відносин між орендарем і орендарем.

За договором оренди (майнового найму) орендар зобов'язаний надати орендарю майно за плату в тимчасове володіння і користування або в тимчасове користування. Плоди, продукція і доходи, отримані орендарем в результаті використання орендованого майна, відповідно до договору є його власністю.

У договорі оренди повинні бути вказані дані, що дозволяють виразно встановити майно, що підлягає передачі орендарю в якості об'єкта оренди. При відсутності цих даних у договорі умова про об'єкт, що підлягає передачі в оренду, вважається не узгодженим сторонами, а такий договір не вважається укладеним [8].

Орендна плата – це грошова сума або інше майно, яку орендар зобов'язаний сплачувати орендодавцю за надане в користування і володіння або в користування майно. Основні функції представлені на малюнку 2.

Малюнок 2 – Функції орендної плати

Орендна плата включає:

- амортизаційні відрахування від вартості орендованого майна, їх розмір визначається в договорі;

- кошти, що передаються орендарем орендодавцю для ремонту об'єктів після закінчення строку їх оренди;

- частина прибутку (доходу), яка може бути отримана від суспільно необхідного використання взятого в оренду майна (орендний відсоток), що встановлюється договором на рівні, як правило, не нижче банківського відсотка.

Розмір орендної плати допускається переглядати достроково на вимогу однієї із сторін у випадках зміни централізовано встановлюваних цін і тарифів та в інших випадках, регламентованих законодавчими актами. Передане в оренду майно залишається власністю орендодавця, а вироблена продукція, доходи, матеріальні та інші цінності, виконані поліпшення орендованого майна, не передбачені договором оренди, є власністю орендаря.

Орендар має право частково або повністю викупити орендоване майно, якщо обмеження або заборони не передбачені законодавчими актами. Викуп-це акт купівлі-продажу державних підприємств у колективну або індивідуальну власність. Викуп здійснюється внесенням орендарем орендодавцю всю належну йому орендної плати з вартості зданого на повний амортизаційний термін майна і відшкодування орендних платежів з залишкової вартості майна, оренда якого згідно з договором припинена до завершення повного амортизаційного строку. Джерелами викупу можуть бути будь-які кошти, наявні в орендного підприємства [8].

При передачі майна у фінансову оренду його вартість і зобов'язання, пов'язані з орендою, відображаються в балансі орендаря. Це зумовлено тим, що хоч юридична майно залишається власністю орендодавця, фактично всі ризики та вигоди від його використання передаються орендарю на період, що становить більшу частину строку економічної експлуатації об'єкта оренди.

Прийняті в оперативну оренду основні засоби і нематеріальні активи зараховуються на позабалансовий рахунок 01 Орендовані необоротні активи

за балансовою (залишковою) і первісною вартістю орендодавця, що зазначається в договорі операційної оренди [9].

На цьому рахунку обліковуються активи у вигляді основних засобів, нематеріальних активів та інших необоротних активів, що отримані підприємством на підставі договорів операційної оренди (лізингу) та обліковуються на балансі орендодавця.

Строки оренди визначаються договором, але оренда підприємств, будівель, споруд носить, як правило, довгостроковий характер – понад п'ять років. Зміна умов договору оренди, його розірвання і припинення можливі при угоді сторін. На вимогу однієї із сторін договір може бути розірвано за рішенням державного арбітражу або суду, причому у випадках порушення іншою стороною умов договору.

Об'єктами оренди можуть бути цілісні майнові комплекси або їх структурні підрозділи, так і окреме індивідуально визначене майно, яке, в свою чергу, ділиться на нерухоме (будівлі, споруди, приміщення) та рухоме або інше окреме індивідуально визначене майно (машини, обладнання тощо).

Істотними умовами договору оренди є: об'єкт оренди (склад і вартість майна з урахуванням її індексації); строк, на який укладається договір оренди; орендна плата з урахуванням її індексації; порядок використання амортизаційних відрахувань; відновлення орендованого майна та умови його повернення або викупу [8].

Підставою виникнення орендних відносин між підприємством та орендарями є укладення договору про оренду. Таким чином, первинним документом, що визначає економіко-правову сторону орендних відносин, є договір, в якому знаходять відображення: склад і вартість переданого в оренду майна; розмір орендної плати; строки оренди, розподіл обов'язків сторін по відновленню і ремонту орендованого майна; обов'язки орендодавця надати орендарю майно відповідно до умов договору; порядок внесення орендної плати та повернення майна орендодавцю у стані, обумовленому договором.

Висновки

В умовах ринкової економіки орендні операції виходять на якісно новий рівень. Багато фірм вдаються до оренди цілеспрямовано, розглядаючи її в якості альтернативи придбання обладнання з тривалими термінами служби. Певне поширення починають отримувати лізингові операції, що представляють собою підприємницьку діяльність як правило, спеціалізованих організацій і полягають у придбанні зазначеного потенційним орендарем обладнання з метою подальшої здачі його в оренду.

Не зменшуючи значимості наукових напрацювань провідних вітчизняних вчених-економістів, зауважимо, що законодавчі зміни ще не знайшли достатньої проробки в їх роботах. Це обумовлює необхідність поглиблення і розширення досліджень в напрямку виділення особливостей бухгалтерського обліку не тільки за національними, але і за міжнародними стандартами.

Перелік посилань

- Бадзим О. С. Лизинг коммерческой недвижимости как альтернатива банковскому финансированию / О. С. Бадзим, А. Р. Древуш // Актуальные проблемы экономики профессиональный экономический журнал. – 2012. – № 3(129) – С. 258-266.

- Волкова М. В. Совершенствование учета лизинговых операций на предприятиях Украины [Электронный ресурс] / М. В. Волкова, О. В. Купченко. – Режим доступа: www.rusnauka.com/15_APSN_2010/Ec ...

- Гнездилова О. М. Совершенствование учета лизинговых платежей [Электронный ресурс] / О. М. Гнездилова. – Режим доступа: http://www.nbuv.gov.ua/portal/soc_gum/Spep ...

- Голубничая Г. Развитие учетно-аналитических систем систем в условиях финансового кризиса // Вестник Киевского национального университета им. Тараса Шевченко. Серия: Экономика. 2011. № 130. С. 27-30.

- Голубничая Г. Теоретические аспекты эволюции финансовой отчетности // Сборник научных трудов Sworld. 2012. Т. 25. № 3. С. 86-91.

- Кабатова Е. В. Лизинг: понятие, правовое регулирование, международная унификация / Е. В. Кабатова. М.: Наука, 2011. 126 с.

- Кужельный М. В. Теория бухгалтерского учета: учебник / М. В. Кужельный, В. Г. Линник. – К.: КНЭУ, 2001. – 334 с.

- Литвиненко И. Ю. Классификация аренды для нужд бухгалтерского учета // [Электронный ресурс]. – Режим доступа: http://eztuir.ztu.edu.ua ...

- Положение (стандарт) бухгалтерского учета 14

Аренда

// [Электронный ресурс]. – Режим доступа: http://kodeksy.com.ua/ka/b ...