Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність

- 2. Мета і завдання дослідження, плановані результати

- 3. Поняття, види та функції фінансових ресурсів

- 4. Система управління фінансовими ресурсами підприємства

- 5. Путі підвищення рентабельності

- Висновки

- Перелік посилань

Вступ

Фінансові ресурси формуються за рахунок власних і прирівняних до них коштів, мобілізації ресурсів на фінансовому ринку і надходження грошових коштів з фінансово-банківської системи в порядку перерозподілу. Коли утворюється Статутний фонд, тоді відбувається початкове формування фінансових ресурсів підприємства. Джерелами цього фонду виступають: акціонерний капітал, пайові внески членів організації, галузеві фінансові ресурси, довгострокові кредити і т.д. Величина Статутного фонду показує розмір грошових коштів, які інвестовані в процесі виробництва.

1. Актуальність

Актуальність дослідження. В даний час очевидним і важливим аспектом діяльності підприємства стає раціональне використання фінансових ресурсів і ефективне управління ними в сучасних умовах господарювання. Ефективність діяльності підприємства майже в усьому залежить від правильного розподілу фінансових ресурсів, також від рівня аналізу їх стану, їх оцінки та здатності фінансового керівництва швидко і гнучко реагувати на зміни ринку, тобто формувати систему управління фінансовими ресурсами підприємства. Чим більше фінансових ресурсів створюється в процесі суспільного виробництва, тим воно ефективніше. Разом з тим від ефективного використання фінансових ресурсів в національному господарстві залежить вирішення проблеми підвищення ефективності всього відтворення і прискорення темпів економічного зростання. Цим характеризується актуальність теми роботи.

2. Мета і завдання дослідження, плановані результати

Мета – дослідити теоретичні аспекти системи формування фінансових ресурсів підприємства, розробити методичні заходи щодо вдосконалення системи управління фінансовими ресурсами підприємства.

Завдання магістерської роботи:

– вивчити поняття фінансових ресурсів підприємства;

– вивчити принципи управління фінансовими ресурсами;

– розглянути джерела формування і функції фінансових ресурсів досліджуваного об'єкта;

– розробити методологічні пропозиції щодо поліпшення системи формування фінансових ресурсів даного підприємства.

Методи дослідження: порівняльний аналіз показників, аналіз і синтез фінансових показників, узагальнення отриманої інформації.

3. Поняття, види та функції фінансових ресурсів

Фінанси - це система грошових відносин, що виражають формування і використання грошових фондів в процесі їх кругообігу [1]. Фінанси підприємства - це система грошових відносин фірми, що виникають в процесі її функціонування і включають ряд відносин з постачальником, споживачем, з державою, акціонерами та ін. Всі перераховані відносини являють собою сукупність грошових надходжень і виплат. Фінансові відносини являють собою об'єкт управління, який виник в процесі виробничо-господарської діяльності організації та відображають грошові потоки підприємств, пов'язані з інвестуванням, кредитуванням, оподаткуванням і т. д.

Фінансові ресурси підприємства – це грошові доходи і надходження, що знаходяться в розпорядженні суб'єкта господарювання і призначені для виконання фінансових зобов'язань, здійснення витрат по розширеному відтворенню і економічному стимулюванню працюючих. Формування фінансових ресурсів здійснюється за рахунок власних і прирівняних до них коштів, мобілізації ресурсів на фінансовому ринку і надходження грошових коштів від фінансово-банківської системи в порядку перерозподілу [2].

Структура системи фінансових ресурсів визначається джерелами їх надходження. На загальнодержавному рівні основними джерелами надходження, визначальними структуру фінансових ресурсів, є національний дохід і доходи від зовнішньоекономічної діяльності за умови досить ефективної її організації. Фінансові ресурси підприємства діляться на два напрямки:

– за джерелами і формами залучення;

– за характером та напрями використання.

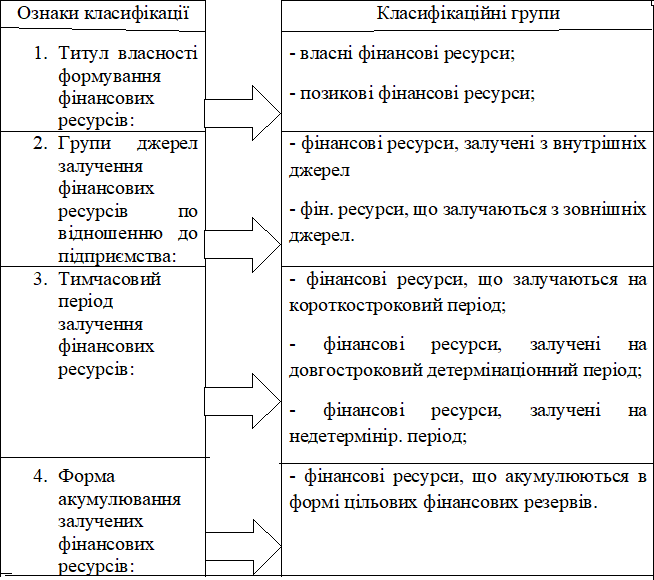

Завдяки перерахованим вище напрямками систематизації фінансових ресурсів підприємства, виділяють наступні види класифікації, представлені в малюнку 1.

Малюнок 1 – Класифікація фінансових ресурсів підприємства за джерелами і формами залучення.

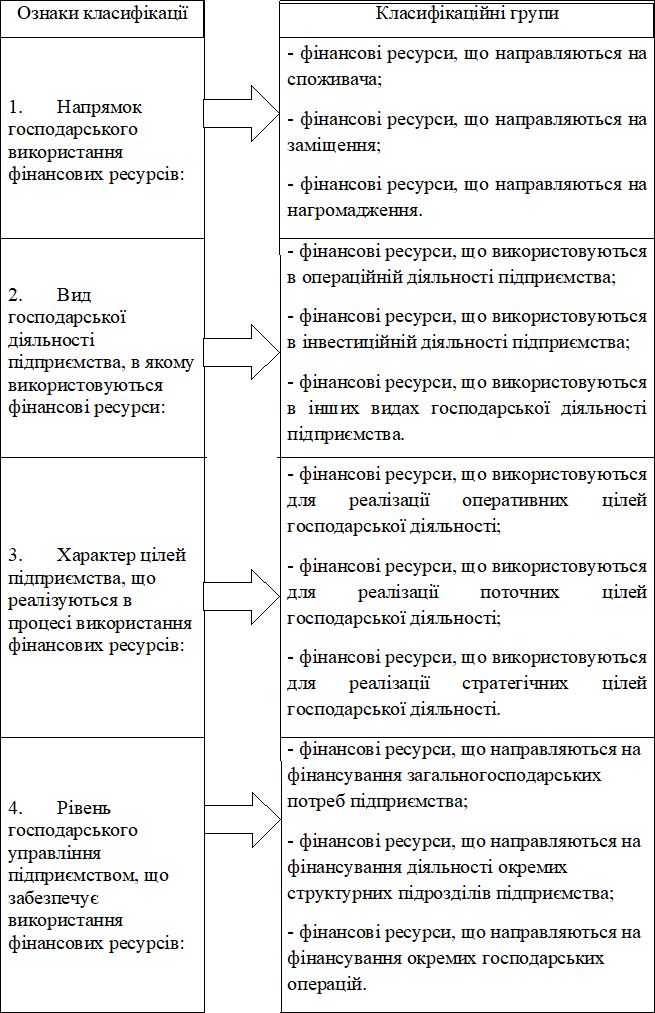

Наступний вид класифікації, за характером та напрями використання, розглянуто у малюнку 2.

Малюнок 2 – Класифікація фінансових ресурсів за характером і напрямком використання

Розглянемо функції фінансових ресурсів:

– виробнича функція;

– невиробнича функція;

– інвестиційна функція;

– споживча функція.

Таким чином, в умовах ринкових відносин фінанси повинні виконувати стабілізаційну функцію. Її зміст полягає в тому, щоб забезпечити для всіх господарюючих суб'єктів і громадян стабільні умови в економічних і соціальних відносинах. Особливе значення при цьому має питання про стабільність фінансового законодавства, оскільки без цього неможливо здійснення інвестиційної політики у виробничу сферу з боку приватних інвесторів. Досягнення стабілізації розглядається Урядом ДНР як необхідна умова для переходу від трансформаційної кризової економіки до соціально-орієнтованого зростання економіки республіки [3].

4. Система управління фінансовими ресурсами підприємства

Система фінансових ресурсів підприємства може бути охарактеризована як економічна (тому що вона підпорядковується економічним законам), що діє в сфері фінансово-кредитних відносин, динамічна (тобто змінюється з плином часу), відкрита (тобто взаємопов'язана з навколишнім середовищем ), керована [4].

Переходячи до розгляду елементів системи ресурсів існують кілька класифікацій елементів, виділених за різними критеріями.

При виділенні елементів будемо виходити з раніше даного визначення фінансових ресурсів, заснованого на сутності фінансів. У цьому випадку цілком логічно виділяти елементи за ступенем абсолютної ресурсності [5]. Саме, таким чином, вони представлені в активі підприємства.

А1 – (грошові кошти і короткострокові фінансові вкладення) – активи, які мають практично абсолютну ресурсного. Можуть бути відразу використані як знаки вартості.

А2 – (дебіторська заборгованість терміном погашення до 12 місяців та інші оборотні активи) – активи, що мають деяку обмеженість при використанні в якості знаків вартості. Розвиток ринкових інститутів (наприклад, факторингових компаній) і відносин розширює можливості по використанню в якості ресурсів цих активів. А3 – (сировина, матеріали, незавершене виробництво, готова продукція, довгострокові фінансові вкладення та ін.). Можуть бути прийняті в якості знаків вартості в одиничних випадках, або при досить високому ступені їхньої ліквідності і затребуваності на ринку. Їх реалізація і перетворення в грошову форму тривало за часом і часто супроводжується значною знижкою.

А4 – (основні засоби, нематеріальні активи, незавершене будівництво) – використовуються в виняткових випадках (як правило, при неспроможності платника), або при створенні та освіті нового підприємства. При перекладі в грошову форму вважаються важко реалізованими [6].

Співвідношення відповідних груп активів і пасивів підприємства характеризує його ліквідність. Слід зазначити, що практично тільки ресурси групи А1 можуть бути трансформовані в найкоротші терміни і без втрат в будь–яку іншу необхідну форму. У малюнку 1 можна побачити дію і сприйняття цих елементів.

Малюнок 3 – Дія і сприйняття елементів ліквідності і фінансової стійкості

(анимация: 3 кадра, бесконечное число повторений, 29 килобайт)

Слід зазначити, що співвідношення активів і пасивів свідчить про ліквідність – здатність звертатися в гроші і фінансової стійкості – запорука виживання підприємства на ринку. Ще одним критерієм, що визначає елементи фінансових ресурсів, є право власності на ресурси, тимчасово залучені і позикові ресурси. Власні фінансові ресурси належать самому підприємству, і їх використання не тягне за собою можливості втрати контролю над діяльністю підприємства [8].

5. Путі підвищення рентабельності

Успішна діяльність будь-якого підприємства неможлива без розумного управління фінансовими ресурсами. Неважко сформулювати цілі, для досягнення яких необхідно раціональне управління фінансовими ресурсами видавництва:

– виживання видавництва в умовах конкурентної боротьби;

– уникнути банкрутства і великих фінансових невдач;

– лідерство в боротьбі з конкурентами;

– максимізація ринкової вартості видавництва;

– прийнятні темпи зростання економічного потенціалу видавництва;

– підвищення рентабельності.

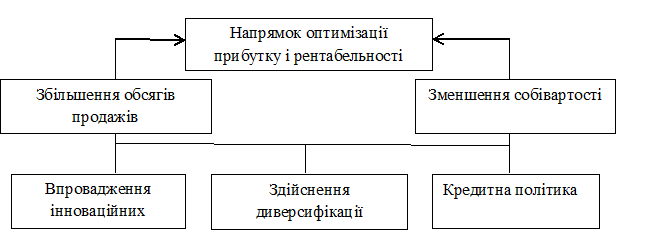

Рентабельність показує, наскільки прибуткова діяльність підприємства, відповідно, чим вище коефіцієнти рентабельності, тим ефективніше діяльність. Тому компанія повинна прагнути до більш високих показників, а керівництво повинно визначити шляхи підвищення рентабельності [9].

Малюнок 4 – Шляхи підвищення рентабельності

При розробці ефективної системи управління фінансовими ресурсами слід акцентувати увагу на створенні і розвитку контролю, добре б ввести фінансового працівника, якого немає в організаційній структурі видавництва [10].

Висновки

Одним з важливих видів фінансового менеджменту, який пов'язаний з усіма основними напрямками фінансової діяльності підприємства, є управління фінансовими ресурсами. У наш час тлумачення думки в цьому питанні ще далеко від досконалості. Комплекс питань, який пов'язаний із забезпеченням ефективного формування і використання фінансових ресурсів підприємства вимагає досить серйозного знання теорії та практично в прийнятті управлінських рішень, для забезпечення розвитку підприємства, оптимізації джерел їх залучення і розподілу по найбільш ефективним напрямками господарської діяльності. Управління фінансовими ресурсами підприємства - система принципів і методів розробки і реалізації управлінських рішень, пов'язаних із забезпеченням їх ефективного формування, розподілу і використання в процесі господарської діяльності.

Коло питань, що вирішуються системою управління фінансовими ресурсами підприємства великий, так як управлінські рішення в цій сфері пов'язані з усіма основними напрямками його господарської діяльності, формують його стратегічну фінансову позицію і потенціал зростання його ринкової вартості, ніж та підтверджується актуальність цієї дипломної роботи.

При написанні даного реферату магістерська робота ще не завершена. Остаточне завершення: червень 2019 року. Повний текст роботи та матеріали по темі можуть бути отримані у автора або його керівника після вказаної дати.

Перелік посилань

- Бланк И.А. Основы финансового менеджмента. – 2-е изд., перераб. и доп. – Киев: Ника-Центр, Эльга, 2004. – 1248 с.

- Бланк, И. А. Антикризисное финансовое управление предприятием / И.А. Бланк. – М.: Ника-Центр, Эльга, 2014. – 672 c

- Воробцов Ю.Н. Методические принципы оценки результативности функционирования финансового капитала // Экономика и Управление.– 2000.– № 5.– с. 13 – 14.

- Гиляровская, Л.Т. Бухгалтерский учет финансовых резервов предприятия / Л.Т. Гиляровская, Л.А. Мельникова. – М.: СПб: Питер, 2016. – 192 c.

- Кандрашина, Е. А. Финансовый менеджмент: учебник для студентов бакалавриата ВПО, обучающихся по направлению подготовки «Менеджмент» / Е. А. Кандрашина. – Москва : Дашков и К, 2013. – 220 с.

- Когденко, В. Г. Краткосрочная и долгосрочная финансовая политика : учеб. пособие для вузов / В. Г. Когденко, М. В. Мельник, И. Л. Быковников. – М. : ЮНИТИ-ДАНА, 2012. – 471 с.

- Савицкая, Г. В. Анализ финансового состояния предприятия / Г.В. Савицкая. – М.: Издательство Гревцова, 2014. – 200 c.

- Смирнов А. Л. Распределение прибыли и дохода как управленческие механизмы финансового менеджмента / А. Л. Смирнов / / Сборник научных статей докторантов, аспирантов и соискателей . . – Чебоксары, 2007. – Вып.5 . – С. 729–733.

- Селезнева Н. Н. Финансовый анализ. Управление финансами : учебное пособие / Н. Н. Селезнева, А. Ф. Ионова . – 2-е изд., перераб. и доп . – М. : ЮНИТИ-ДАНА , 2007. – 639 с.

- Чечевицина Л.Н., Чусов И.Н. Анализ финансово-хозяйственной деятельности: Учебник – М.: Финансы и статистика, 2002 – 352с.