Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность

- 2. Цель и задачи исследования, планируемые результаты

- 3. Понятия, виды и функции финансовых ресурсов

- 4. Система управления финансовыми ресурсами предприятия

- 5. Пути повышения рентабельности

- Выводы

- Список источников

Введение

Финансовые ресурсы формируются за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступление денежных средств из финансово-банковской системы в порядке перераспределения. Когда образуется Уставный фонд, тогда происходит первоначальное формирование финансовых ресурсов предприятия. Источниками этого фонда выступают: акционерный капитал, паевые взносы членов организации, отраслевые финансовые ресурсы, долгосрочные кредиты и т.д. Величина Уставного фонда показывает размер денежных средств, которые инвестированы в процессе производства.

1. Актуальность

Актуальность исследования. В настоящее время очевидным и важным аспектом деятельности предприятия становится рациональное использование финансовых ресурсов и эффективное управление ими в современных условиях хозяйствования. Эффективность деятельности предприятия почти во всём зависит от правильного распределения финансовых ресурсов, также от уровня анализа их состояния, их оценки и способности финансового руководства быстро и гибко реагировать на изменения рынка, то есть формировать систему управления финансовыми ресурсами предприятия. Чем больше финансовых ресурсов создается в процессе общественного производства, тем оно эффективнее. Вместе с тем от эффективного использования финансовых ресурсов в национальном хозяйстве зависит решение проблемы повышения эффективности всего воспроизводства и ускорение темпов экономического роста. Этим характеризуется актуальность темы курсовой работы.

2. Цель и задачи исследования, планируемые результаты

Цель – исследовать теоретические аспекты системы формирования финансовых ресурсов предприятия, разработать методические мероприятия по совершенствованию системы управления финансовыми ресурсами предприятия.

Задачи магистерской работы:

– изучить понятия финансовых ресурсов предприятия;

– изучить принципы управления финансовыми ресурсами;

– рассмотреть источники формирования и функции финансовых ресурсов исследуемого объекта;

– разработать методологические предложения по улучшению системы формирования финансовых ресурсов данного предприятия.

Методы исследования: сравнительный анализ показателей, анализ и синтез финансовых показателей, обобщение полученной информации. .

3. Понятия, виды и функции финансовых ресурсов

Финансы – это система денежных отношений, выражающих формирование и использование денежных фондов в процессе их кругооборота [1]. Финансы предприятия – это система денежных отношений фирмы, возникающих в процессе ее функционирования и включающих ряд отношений с поставщиком, потребителем, с государством, акционерами и др. Все перечисленные отношения представляют собой совокупность денежных поступлений и выплат. Финансовые отношения представляют собой объект управления, который возник в процессе производственно-хозяйственной деятельности организации и отражают денежные потоки предприятий, связанные с инвестированием, кредитованием, налогообложением и т. д.

Финансовые ресурсы предприятия – это денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию работающих. Формирование финансовых ресурсов осуществляется за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансово-банковской системы в порядке перераспределения [2].

Структура системы финансовых ресурсов определяется источниками их поступления. На общегосударственном уровне основными источниками поступления, определяющими структуру финансовых ресурсов, являются национальный доход и доходы от внешнеэкономической деятельности при условии достаточно эффективной ее организации.

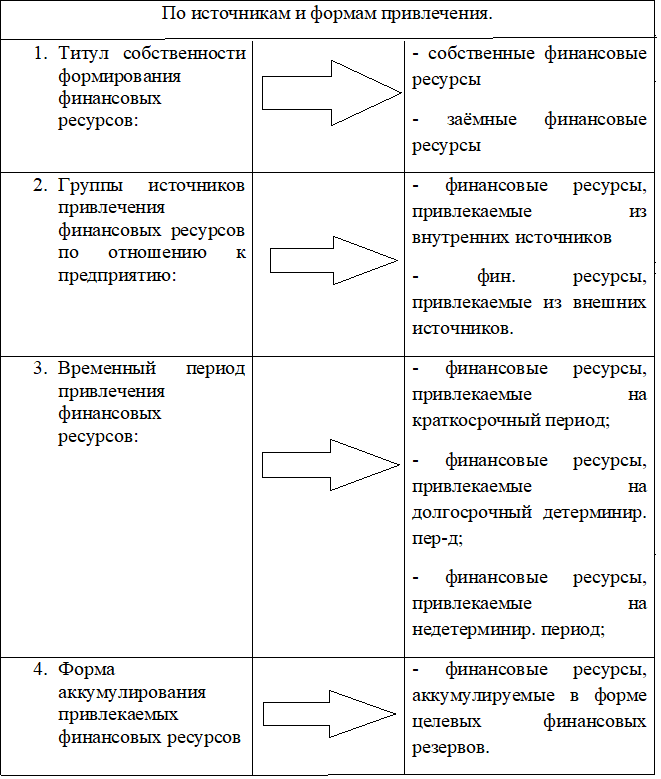

Финансовые ресурсы предприятия делятся на два направления:

– по источникам и формам привлечения;

– по характеру и направлению использования.

Благодаря вышеперечисленным направлениям систематизации финансовых ресурсов предприятия, выделяют следующие виды классификации, представленные в рисунке 1.

Рисунок 1 – Классификация финансовых ресурсов предприятия

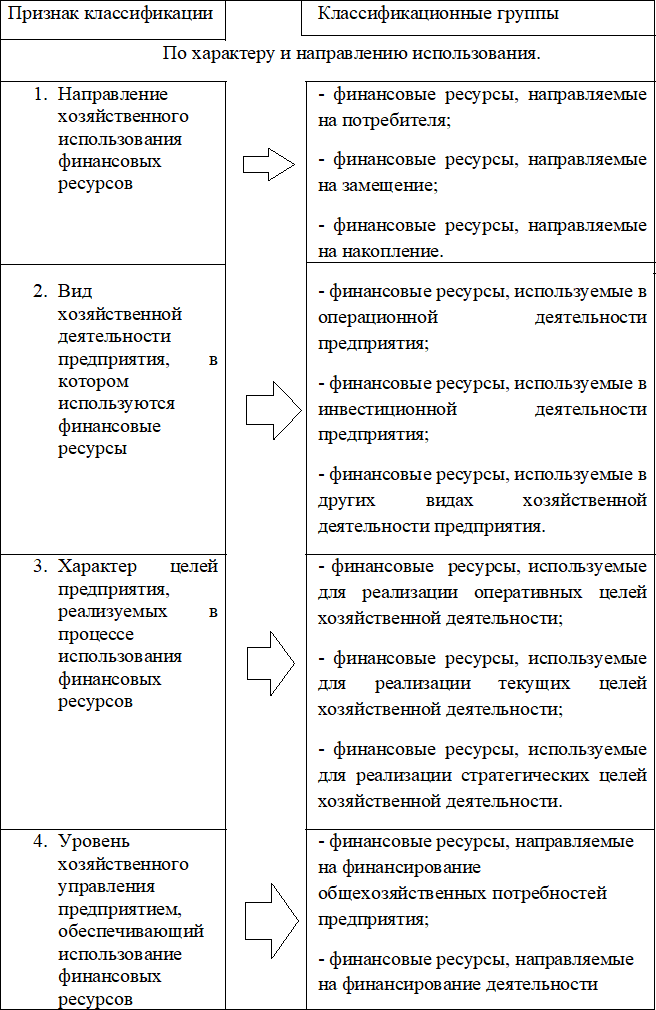

Следующий вид классификации, по характеру и направлению использования, рассмотрен в рисунке 2.

Рисунок 2 – Классификация финансовых ресурсов

Рассмотрим функции финансовых ресурсов:

– производственная функция;

– непроизводственная функция;

– инвестиционная функция;

– потребительская функция.

Таким образом, в условиях рыночных отношений финансы должны выполнять стабилизационную функцию. Ее содержание заключается в том, чтобы обеспечить для всех хозяйствующих субъектов и граждан стабильные условия в экономических и социальных отношениях. Особое значение при этом имеет вопрос о стабильности финансового законодательства, поскольку без этого невозможно осуществление инвестиционной политики в производственную сферу со стороны частных инвесторов. Достижение стабилизации рассматривается Правительством ДНР как необходимое условие для перехода от трансформационной кризисной экономики к социально-ориентированному росту экономики республики [3].

4. Система управления финансовыми ресурсами предприятия

Система финансовых ресурсов предприятия может быть охарактеризована как экономическая (т.к. она подчиняется экономическим законам), действующая в сфере финансово-кредитных отношений, динамическая (т.е. изменяется с течением времени), открытая (т.е. взаимосвязанная с окружающей средой), управляемая [4].

Переходя к рассмотрению элементов системы ресурсов существуют несколько классификаций элементов, выделенных по различным критериям. При выделении элементов будем исходить из ранее данного определения финансовых ресурсов, основанного на сущности финансов. В этом случае вполне логично выделять элементы по степени абсолютной ресурсности [5]. Именно, таким образом, они представлены в активе предприятия.

А1 – (денежные средства и краткосрочные финансовые вложения) – активы, имеющие практически абсолютную ресурсность. Могут быть сразу использованы как знаки стоимости.

А2 – (дебиторская задолженность сроком погашения до 12 месяцев и прочие оборотные активы)– активы, имеющие некоторую ограниченность при использовании в качестве знаков стоимости. Развитие рыночных институтов (например, факторинговых компаний) и отношений расширяет возможности по использованию в качестве ресурсов этих активов.

А3 – (сырье, материалы, незавершенное производство, готовая продукция, долгосрочные финансовые вложения и др.). Могут быть приняты в качестве знаков стоимости в единичных случаях, либо при достаточно высокой степени их ликвидности и востребованности на рынке. Их реализация и превращение в денежную форму длительно по времени и часто сопровождается значительной скидкой.

А4 – (основные средства, нематериальные активы, незавершенное строительство)– используются в исключительных случаях (как правило, при несостоятельности плательщика), либо при создании и образовании нового предприятия. При переводе в денежную форму считаются трудно реализуемыми [6].

Соотношение соответствующих групп активов и пассивов предприятия характеризует его ликвидность. Следует отметить, что практически только ресурсы группы А1 могут быть трансформированы в кратчайшие сроки и без потерь в любую другую необходимую форму. В рисунке 1 можно увидеть действие и восприятие этих элементов.

Рисунок 3 – Действие и восприятие элементов ликвидности и финансовой устойчивости

(анимация: 3 кадров, бесконечное число повторений, 21 килобайт)

В данном рисунке показаны: – – > – действие элемента; – – > – восприятие элемента; А1, А2, А3, А4 – соотношения группы активов предприятия; П1, П2, П3, П4 – cсоотношения группы пассивов предприятия [7].

Следует отметить, что соотношение активов и пассивов свидетельствует о ликвидности – способность обращаться в деньги и финансовой устойчивости– залог выживания предприятия на рынке. Ещё одним критерием, определяющим элементы финансовых ресурсов, является право собственности на ресурсы, временно привлеченные и заёмные ресурсы. Собственные финансовые ресурсы принадлежат самому предприятию, и их использование не влечет за собой возможности утери контроля над деятельностью предприятия [8].

5. Пути повышения рентабельности

Успешная деятельность любого предприятия невозможна без разумного управления финансовыми ресурсами. Нетрудно сформулировать цели, для достижения которых необходимо рациональное управление финансовыми ресурсами издательства:

– выживание издательства в условиях конкурентной борьбы;

– избежание банкротства и крупных финансовых неудач;

– лидерство в борьбе с конкурентами;

– максимизация рыночной стоимости издательства;

– приемлемые темпы роста экономического потенциала издательства;

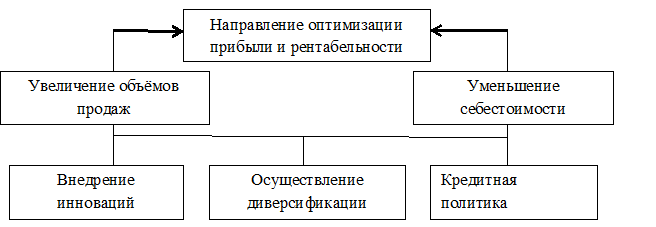

– повышение рентабельности.

Рентабельность показывает, насколько прибыльна деятельность предприятия, соответственно, чем выше коэффициенты рентабельности, тем эффективней деятельность. Поэтому компания должна стремиться к более высоким показателям, а руководство должно определить пути повышения рентабельности [9].

Рисунок 4 – Пути повышения рентабельности

При разработке эффективной системы управления финансовыми ресурсами следует акцентировать внимание на создании и развитии контроля, хорошо бы ввести финансового работника, которого нет в организационной структуре издательства [10].

Выводы

Одним из важных видов финансового менеджмента, который связанный со всеми основными направлениями финансовой деятельности предприятия, является управление финансовыми ресурсами. В наше время толкование мысли в этом вопросе ещё далеко от совершенства. Комплекс вопросов, который связанный с обеспечением эффективного формирования и использования финансовых ресурсов предприятия требует достаточно серьёзного знания теории и практически в принятии управленческих решений, для обеспечения развития предприятия, оптимизации источников их привлечения и распределения по наиболее эффективным направлениям хозяйственной деятельности. Управление финансовыми ресурсами предприятия – система принципов и методов разработки и реализации управленческих решений, связанных с обеспечением их эффективного формирования, распределения и использования в процессе хозяйственной деятельности.

Круг вопросов, решаемых системой управления финансовыми ресурсами предприятия большой, так как управленческие решения в этой сфере связаны со всеми основными направлениями его хозяйственной деятельности, формируют его стратегическую финансовую позицию и потенциал возрастания его рыночной стоимости, чем и подтверждается актуальность настоящей дипломной работы.

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: июнь 2019 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Бланк И.А. Основы финансового менеджмента. – 2-е изд., перераб. и доп. – Киев: Ника-Центр, Эльга, 2004. – 1248 с.

- Бланк, И. А. Антикризисное финансовое управление предприятием / И.А. Бланк. – М.: Ника-Центр, Эльга, 2014. – 672 c

- Воробцов Ю.Н. Методические принципы оценки результативности функционирования финансового капитала // Экономика и Управление.– 2000.– № 5.– с. 13 – 14.

- Гиляровская, Л.Т. Бухгалтерский учет финансовых резервов предприятия / Л.Т. Гиляровская, Л.А. Мельникова. – М.: СПб: Питер, 2016. – 192 c.

- Кандрашина, Е. А. Финансовый менеджмент: учебник для студентов бакалавриата ВПО, обучающихся по направлению подготовки «Менеджмент» / Е. А. Кандрашина. – Москва : Дашков и К, 2013. – 220 с.

- Когденко, В. Г. Краткосрочная и долгосрочная финансовая политика : учеб. пособие для вузов / В. Г. Когденко, М. В. Мельник, И. Л. Быковников. – М. : ЮНИТИ-ДАНА, 2012. – 471 с.

- Савицкая, Г. В. Анализ финансового состояния предприятия / Г.В. Савицкая. – М.: Издательство Гревцова, 2014. – 200 c.

- Смирнов А. Л. Распределение прибыли и дохода как управленческие механизмы финансового менеджмента / А. Л. Смирнов / / Сборник научных статей докторантов, аспирантов и соискателей . . – Чебоксары, 2007. – Вып.5 . – С. 729–733.

- Селезнева Н. Н. Финансовый анализ. Управление финансами : учебное пособие / Н. Н. Селезнева, А. Ф. Ионова . – 2-е изд., перераб. и доп . – М. : ЮНИТИ-ДАНА , 2007. – 639 с.

- Чечевицина Л.Н., Чусов И.Н. Анализ финансово-хозяйственной деятельности: Учебник – М.: Финансы и статистика, 2002 – 352с.