Реферат по теме выпускной работы

Содержание

- Введение

- 1. Роль внешнеэкономической деятельности в развитии промышленного предприятия

- 2. Специфика управления внешнеэкономической деятельностью промышленного предприятия

- 3. Факторы, влияющие на эффективность внешнеэкономической деятельности предприятия

- Выводы

- Список источников

Введение

Одной из самых важных сфер функционирования российских предприятий в современном мире является внешнеэкономическая деятельность. До падения административно–командной системы экономика нашего государства представляла собой замкнутый механизм. На протяжении долгих лет, органами власти проводилась политика автаркии, которая тормозила экономический и технический прогресс. При такой политике предприятия не нуждались в выходе на внешние рынки, и развитие внешнеэкономической деятельности не было для них приоритетным. Но, после падения «железного занавеса» у предприятий появились возможности использования преимуществ внешнеэкономических связей, а также вхождения в мировой процесс интеграции и кооперации производства. Отечественные предприятия стали проявлять активность во внешнеэкономической деятельности. В результате этого возникла объективная необходимость в изучении внешнеэкономической деятельности. Ведь для наиболее эффективного ее осуществления очень важно обладать достаточными теоретическими и практическими знаниями в этой области, которых, к сожалению, не имеется у многих руководителей на российских предприятиях. Внешнеэкономическая деятельность начала активно изучаться сравниельно недавно, когда плановая экономика изжила себя. До этого времени она не представляла интереса для изучения, так как отечественные предприятия осуществляли свою деятельность только в масштабах нашей страны и не нуждались в выходе на внешние рынки.

Объектом исследования является внешнеэкономическая деятельность промышленного предприятия и факторы производства, которые оказывают прямое влияние на ее эффективность. Предметом исследования являются инструменты и методы оценки влияния внутренних и внешних факторов производства на внешнеэкономическую деятельность промышленного предприятия. Целью данного исследования является систематизация теоретико–методических положений и обоснование научно–практических основ внешнеэкономической деятельности промышленного предприятия. Указанная цель предполагает решение следующих задач:

- определить роль ВЭД в развитии промышленного предприятия;

- изучить специфику управления ВЭД промышленного предприятия;

- рассмотреть факторы, влияющие на эффективность ВЭД предприятия;

- произвести анализ методологических подходов к оценке влияния внутренних и внешних факторов производства на внешнеэкономическую деятельность промышленного предприятия.

Теоретические и практические исследования специфики внешнеэкономической деятельности промышленных предприятий, а также основных подходов к организации и управлению этим процессом рассматриваются в работах В. И. Денисовой, Л. И. Герчикова, Е. А. Паршиной, Саркисова, Л. Е. Стровского, В. А. Слепова, С. К. Казанцева и др.

1. Роль внешнеэкономической деятельности в развитии промышленного предприятия

Планомерное развитие России в обстановке рыночной экономики подразумевает в себе открытость страны и ее вливание в мировое хозяйство. Любое предприятие, фирма, корпорация, вне зависимости от формы собственности, обязано иметь выход на внешний рынок. Только в данном случае возможно гарантировать их реальное вхождение в международные экономические процессы. Участие страны в международной интеграции подразумевает свободный экспорт и импорт товаров и услуг. При правильном образовании структуры экспорта и импорта международный обмен товарами может быть выгоден для разных стран. Во внешней торговле значительным следует считать ориентир на развитие экспорта, поскольку покупка товаров по импорту может выполняться при наличии зарубежной валюты, либо же конкурентоспособного товара. Для того, чтобы добиться большего экономического эффекта важно экспортировать высоконаукоемкую продукцию, которая позволить получить максимальную валютную выручку на единицу затрат труда, а импортировать те товары, у которых наибольшие затраты труда на единицу вложенных средств. Активная экспортная деятельность российских компаний стимулирует промышленный рост, в первую очередь, в топливно–энергетической отрасли, черной и цветной металлургии, химической и нефтехимической, деревообрабатывающей и целлюлозно–бумажной промышленности [1].

Внешнеэкономическая деятельность–составная часть работы почти всех Российских предприятий. Развитие внешнеэкономической деятельности открывает для предприятия новые возможности, среди которых использование преимуществ международной кооперации производства, а также свобода в принятии решений для выполнения своих производственных таких задач:

- свобода выбора ресурсов для производства с учетом возможностей мирового рынка;

- свобода в выборе направлений и форм реализации произведенной продукции с максимальной прибыльностью;

- свобода выбора партнера по производству, по кооперации, который наиболее отвечает экономическим интересам предприятия;

- свобода выбора путей, а также возможностей повышения технического уровня производства, конкурентоспособности производимой продукции и экспортного потенциала.

На внешнеэкономическую деятельность предприятия существенно влияет уровень развития и стабильность национальной экономики, система мировых цен, правовая система собственной страны и правовые системы стран, в которых предприятие выполняет внешнеэкономическую деятельность. Предприятие может выполнять любые виды внешнеэкономической деятельности, если они не запрещены законом и отвечают целям, которые предусмотрены уставом. Все предприятия, которые производят конкурентоспособную продукцию имеют право самостоятельно выполнять экспортно–импортные операции. Исходя из этого, в хозяйственной деятельности каждого производителя, который выходит на зарубежный рынок, важную роль играет внешнеторговая деятельность. Выход на зарубежный рынок предприятия могут выполнять самостоятельно и при помощи внешнеторговых организаций–посредников [2]. Эти организации, в основном, продают продукцию не крупных фирм на мировом рынке, но к их услугам могут прибегать и крупные предприятия, которые не имеют своего внешнеторгового аппарата. Внешнеэкономическая деятельность представляет собой совокупность методов и средств торгово–экономического, научно–технического сотрудничества, валютно–финансовых и кредитных отношений с зарубежными странами. Важной частью внешнеэкономической деятельности является внешняя торговля, которая определяется как предпринимательская деятельность в области международного обмена товарами. Промышленное предприятие нужно рассматривать как главное звено экономики, именно на нем осуществляется производство продукции, совершается непосредственная связь работника со средствами производства. Занимаясь внешнеэкономической деятельности важно проводить оценку экономической эффективности и эффекта внешнеторговой деятельности. Ее целесообразно проводить, если внешнеторговая деятельность предприятия осуществляется посредством реализации экспортных и импортных сделок и их масштаб исчисляется отнюдь не единичным числом. Это условие выполнимо, если внешнеторговые операции с контрагентами будут осуществляться на уровне сети предприятий–экспортеров. Определение экономической эффективности и эффекта внешнеторговой деятельности разумно проводить на предприятии для того, чтобы [3]:

- обосновать отдельные предложения о продаже и закупке товаров;

- разработать планы экспорта и импорта;

- оценить сложившуюся структуру и направления внешнеторгового оборота [4].

Присутствует целый набор других показателей эффективности внешнеэкономической деятельности предприятия, которые руководители и специалисты могут самостоятельно выбрать для расчета, в зависимости от того, какой показатель наиболее полно характеризует основные процессы и результаты внешнеэкономической деятельности.

2. Специфика управления внешнеэкономической деятельностью промышленного предприятия

Преобразование внешнеэкономической сферы существенно изменило статус предприятия. В условиях демонополизации и децентрализации внешнеэкономических связей предприятие, являясь объектом управления в системе государственного управления внешнеэкономической деятельностью, стало полноправным субъектом внешнеэкономической деятельности. Оно стало участвовать во внешних связях государства, не так как раньше, в качестве технического исполнителя, а в новых условиях стало участником, который ни от кого не зависит в плане распоряжения результатом своего труда, в том числе и во внешнеэкономической деятельности. Переход предприятия из роли исполнителя в роль субъекта внешнеэкономической деятельности вызвал необходимость реформирования системы управления внешнеэкономической деятельностью на предприятии посредством появления новых функций и формирования новой организационной структуры управления, которая отражает возросшую роль предприятия в развитии внешнеэкономической сферы. На данном этапе управление внешнеэкономической деятельностью промышленного предприятия представляет собой сложный процесс определения и установления его связей с субъектами ведения хозяйства, которые находятся в разных странах. Этот процесс заключается в реализации выбранных целей, а также в попытках достичь желаемого состояния взаимоотношений с зарубежными партнерами посредством использования современных методов управления, так как такая деятельность более рисковая и требует учета многих факторов, не только внутри страны местонахождения предприятия, но и тех, которые связаны с функционированием предприятий–партнеров. Для успешной деятельности любого предприятия необходима хорошо продуманная, четко определенная организационная и функциональная структура и рациональная система управления как в целом предприятия, так и внешнеэкономической деятельности. Организационная структура предприятия представляет собой сравнительно устойчивые связи между элементами организации.

Сущность управления внешнеэкономической деятельностью предприятия выражается такими функциями:

- планирование;

- организация;

- мотивация;

- контроль.

Планирование внешнеэкономической деятельности заключается в разработке плана производства и реализации экспортируемой продукции, закупке импортируемой продукции, выходе на внешний рынок и др. (планы НИОКР, совместные предприятия), то есть те планы, которые связаны с различными аспектами внешнеэкономической деятельности предприятия, которые в общем будут составлять комплексный план внешнеэкономической деятельности и являться частью общего плана деятельности предприятия. Сроки мероприятий, финансовые затраты на осуществление мероприятий, ответственные исполнители должны быть скоординированы с возможностями, с общими целями и задачами предприятия. Планирование внешнеэкономической деятельности предприятия может являться:

- стратегическим, то есть долгосрочным;

- тактическим, то есть среднесрочным;

- оперативным, то есть краткосрочным;

Организация внешнеэкономической деятельности подразумевает в себе выбор оптимальной организационной структуры предприятия. Полномочия — это право пользоваться ресурсами организации, с целью выполнения возложенной ответственности. При выполнении внешнеэкономической деятельности руководство должно возложить каждому работнику организационной структуры внешнеэкономической деятельности ответственность за выполнение конкретных функций и мероприятий и передать адекватные полномочия. Мотивация внешнеэкономической деятельности — это материальное и моральное стимулирование работников в области внешнеэкономической деятельности. Контроль внешнеэкономической деятельности, то есть систематическое наблюдение за деятельностью специалистов, сопоставление плановых и фактических результатов внешнеэкономической деятельности. Принципы, которые обязаны соблюдаться при организации внешнеэкономической деятельности:

- самостоятельность принятия решений;

- сочетание ответственности и полномочий;

- учет национальных экономических интересов;

- свобода выбора партнера по внешнеэкономической деятельности;

- обеспечение эффективности внешнеэкономической деятельности.

Факторами, которые выявляют форму организации управления внешнеэкономической деятельностью (организационную структуру) являются:

- вид хозяйственной деятельности;

- мотивы и потребности, побуждающие к участию в международном разделении труда (экспорт или импорт, привлечение зарубежных инвестиций, участие в международной кооперации);

- степень интернационализации производственной деятельности (этап, на котором находится внешнеэкономическая деятельность предприятия, объем операций);

- метод реализации продукции предприятия (собственноручно или через посредников);

- масштаб предприятия, а также объем его фактических и потенциальных внешнеэкономических операций;

- характер внешнеэкономических операций (постоянные или периодические).

Формами организации внешнеэкономической деятельности, которые могут быть на предприятии являются:

- один специалист по внешнеэкономической деятельности;

- отдел внешнеэкономической деятельности, который создается при постоянном характере внешнеторговых операций и нацеленности на их расширение;

- департамент по внешнеэкономической деятельности создаваемый при крупных предприятиях, которые ориентированы, в основном, на внешнеэкономические операции. Деятельность постоянная, устойчивая, увеличивается постепенно. Характер внешнеэкономических связей с зарубежными партнерами строится на долгосрочной основе;

- внешнеторговая фирма входит в состав крупных объединений с масштабными внешнеэкономическими операциями. Характер связей с зарубежными партнерами долгосрочный, развивающийся. Особенностью является то, что внешнеторговая фирма может быть создана как самостоятельное юридическое лицо. В этом случае внешнеторговая фирма может на платной основе оказывать услуги внешнеэкономической деятельности сторонним организациям [5].

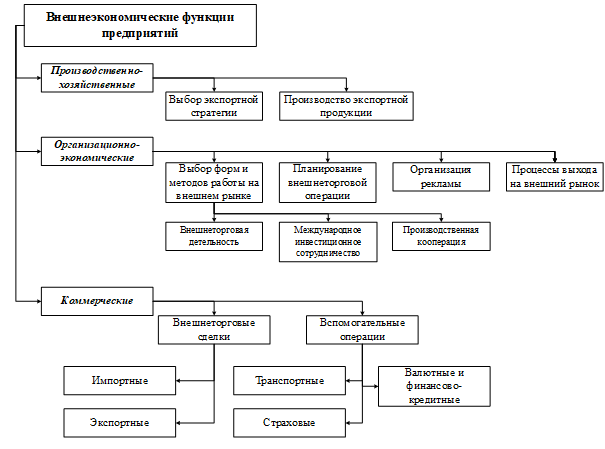

При управлении ВЭД на предприятии происходит воздействие на подготовку и дальнейшую реализацию внешнеэкономических операций, ориентированное на повышение рентабельности, а также извлечения прибыли за счет участия в международном разделении труда. Внешнеэкономическую деятельность предприятия можно представить в виде совокупности производственно–хозяйственных функций, организационно–экономических, а также коммерческих. На рис. 2.1 проиллюстрирована схема внешнеэкономических функций, выполняемых предприятием.

Рис. 2.1 — Схема взаимосвязей внешнеэкономических функций.

На уровне предприятий управление внешнеэкономической деятельностью включает в себя решение стратегических, производственных, финансовых, инфраструктурно–логистических, информационно–маркетинговых вопросов. Необходимость учета особенностей управления деятельности на международном уровне обусловлена различиями в социокультурной среде зарубежного государства. В специальных внешнеторговых организациях министерством внешних экономических связей и торговли собран самый большой опыт в управлении в сфере внешнеэкономической деятельности. Одной из ведущей структурных единиц внешнеторговых организаций является предприятие, которое базируется на торговле определенным видом товаров, а также работа с группой стран [6]. Таким образом, правильно организованное управление внешнеэкономической деятельностью — одна из важных задач хозяйствующих субъектов, которая направлена на увеличение конкурентных преимуществ. На промышленных предприятиях такой внешнеторговый аппарат управления проявляется, в основном, как внутрипроизводственная структура, в которую входит 3 группы отделов, выполняющие планирование внутренних процессов, маркетинговую работу, принятие и исполнение управленческих решений. Руководством предприятия занимается директор и пара его заместителей, чье количество напрямую зависит от объема работы.

На уровне государства управление внешнеэкономической деятельностью выполняется при помощи:

- Министерство промышленности и торговли. Главной целью министерства является — реализация государственной программы в области внешнеэкономической деятельности, координация и регулирование внешнеэкономической деятельности российских предприятий, регулирование валютно–кредитных отношений с зарубежными государствами, привлечение зарубежных инвестиций и их распределение на территории России. Это министерство принимает участие в разработке прогноза внешнеторгового баланса РФ, определяет объем поставок для средств государственных потребностей (вместе с другими министерствами), определяет объем бюджетных средств, необходимых для реализации заказа. Министерство контролирует деятельность субъектов РФ в области внешнеэкономической деятельности и внешнеэкономической связи, и занимается обеспечением выполнения обязательств России по заключенным международным договорам; обеспеченность оборудованием и степень его эксплуатации, незадействованные мощности; природоохранные технологии; надзор за качеством; патенты, брэндинг и т. д.;

- Федеральная таможенная служба — центральный правоохранительный орган в сфере внешнеэкономической деятельности. Она обеспечивает экономическую безопасность, защищает государственные интересы, ведет борьбу с нарушителями закона, а также взимает таможенные сборы и платежи.

Система управления таможенным делом в РФ включает в себя 2 уровня:

- Федеральная таможенная служба (внешний).

- Таможенные управления (таможенные посты и таможни).

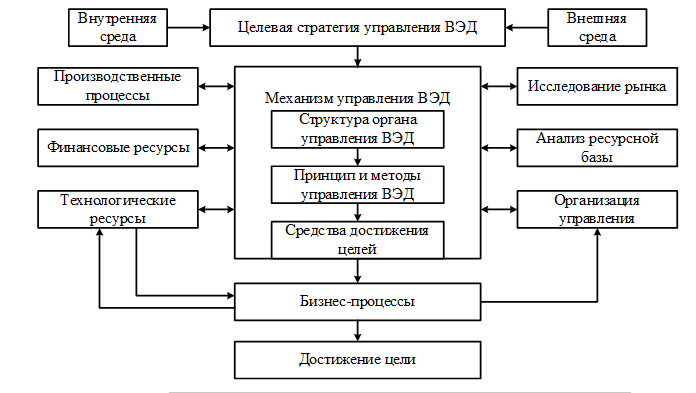

Внешнеэкономическая деятельность банка состоит в том, что она представляет собой интересы страны в банках различных стран, в международных финансовых организациях, выдает лицензии на выполнение финансовых операций в зарубежной валюте коммерческим банкам. На рис. 2.2 представлена модель взаимосвязи комплексной системы управления и элементов управления внешнеэкономической деятельностью [6].

Рис. 2.2 — Модель взаимосвязи комплексной системы управления и элементов управления внешнеэкономической деятельностью.

Выделяют такие орагны валютного контроля, как: Правительство, Центральный банк и Федеральная таможенная служба. Являясь органом управления в сфере внешнеэкономической деятельности предприятий Центральный банк занимается управлением официальными золотовалютными резервами страны, осуществлением валютного контроля за деятельностью предприятий.

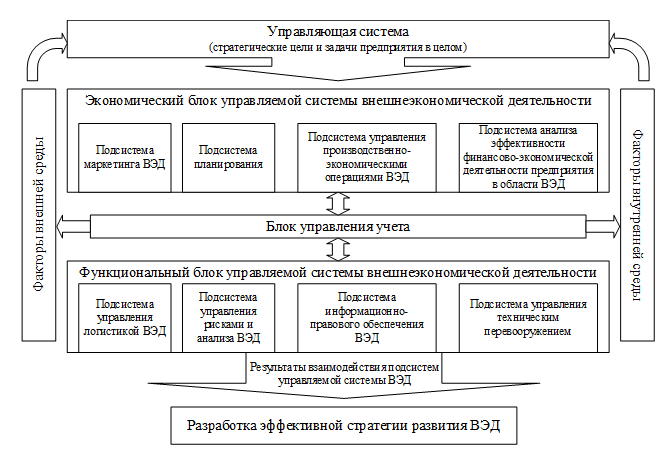

Структура управления внешнеэкономической деятельностью на предприятии зависит от целей и задач, которые она должна решать, от характера специализации предприятия на внешнехозяйственной деятельности. На выбор организационных форм внешнеэкономической деятельности большое влияние оказывает степень зависимости предприятия от внешнего рынка, то есть насколько оно включено в международное разделение труда. На специальных внешнеторговых предприятиях (типа экспорт или импорт) управление базируется по одной системе, на тех, где внешнеэкономическая деятельность является лишь частью хозяйственной деятельности, — по другой, это предполагает разные варианты организационных структур. На рис. 2.3 изображена схема организации и взаимодействия подсистемы организационно–экономического механизма управления внешнеэкономической деятельностью .

Рис. 2.3 — Схема организации и взаимодействия подсистемы организационно–экономического механизма управления внешнеэкономической деятельностью.

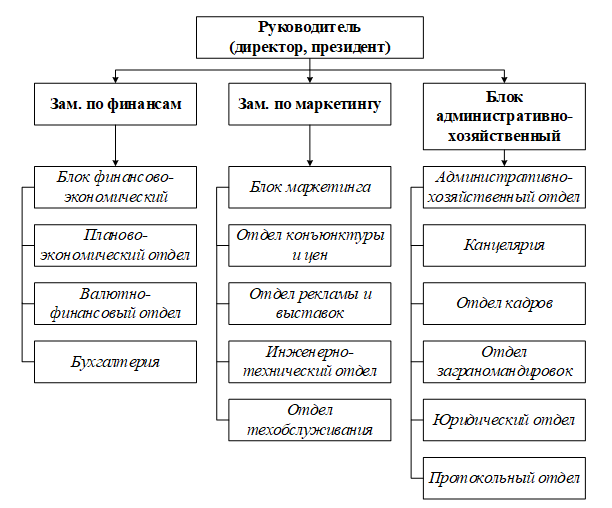

Из–за разнообразия конкретных целей, задач и условий не может быть одной стандартной структуры внешнеторговой фирмы для всех предприятий. Как пример на рис. 2.4 приведена схема управления на специализированном внешнеторговом предприятии [7].

Рис. 2.4 — Схема организации управления внешнеторговым предприятием.

В следующем параграфе рассмотрим влияющие факторы.

3. Факторы, влияющие на эффективность внешнеэкономической деятельности предприятия

Функционирование предприятия в условиях рыночных отношений не может присутствовать без разработки и реализации комплекса функциональных стратегий, которые образуют единую стратегию бизнеса. В последнее время все больше предприятий из–за объективных причин уделяют внимание вопросам овладения внешних рынков и формирования экспортной стратегии. Работа на внешних рынках характерна большим уровнем рисков, нежели на внутренних рынках. Это обусловлено различиями в социально–культурных, экономических, политических, правовых факторах заграничных стран; более высоким уровнем конкуренции, высокими требованиями к качественным характеристикам товара, упаковке, маркировке, а также более высоким уровнем расходов, связанных с международными маркетинговыми исследованиями и реализацией экспортной стратегии. Поэтому при формировании данной стратегии важно оценить, насколько влияют на нее внутренние и внешние факторы. Исследуя влияние разных факторов на разработку, а также выбор экспортной стратегии предприятия, нужно отметить то, что почти все специалисты в области стратегического менеджмента приводят свой набор факторов внутренней и внешней среды [8]. Все подходы к классификации внутренних и внешних факторов, которые влияют на предприятие и его деятельность можно подразделить на два типа. Ряд авторов, среди которых Мескон и Боумэн, выделяют факторы внутренней и внешней сред, влияющих на предприятие на микро– и макроуровне, различая, таким образом, микросреду и макросреду воздействия, наглядно представлено на рис. 3.1.

Рисунок 2 – Факторы внутренней и внешней среды предприятия

(анимация: 10 кадров, 6 циклов повторения, 93 килобайтf)

(xi – входные сигналы, yi – биты кода состояния, zi – выходные сигналы)

Под внутренней средой имеется ввиду хозяйственный организм предприятия, включая управленческий механизм, который направлен на оптимизацию научно–технической и производственно–сбытовой деятельности предприятия. Что касается внутренней среды предприятия, то имеется в виду полная структура предприятия, которая охватывает все производственные предприятия, финансовые, страховые, транспортные и другие подразделения, входящие в состав предприятия, вне зависимости от их расположения, а также сферы деятельности. Под внешней средой понимают все условия и факторы, которые возникают в окружающей среде, вне зависимости от рода деятельности конкретного предприятия, но делают или могут повлиять на его функционирование и поэтому требуют принятия управленческих решений. Но, набор этих факторов и оценка их влияния на хозяйственную деятельность различны в каждом предприятии. Обычно предприятие в процессе управления определяет, какие факторы и в какой степени могут влиять на результаты его деятельности в настоящий период и в будущей перспективе. Выводы о проведенных исследованиях или текущих событиях сопровождаются разработкой определенных средств и методов для принятия соответствующих управленческих решений. Вдобавок, прежде всего, проявляются и принимаются во внимание факторы внешней среды, которые оказывают влияние на состояние внутренней среды предприятия. Макросреда создает общие условия существования организации во внешней среде. В этой части анализа рассматриваются политико–правовые, технико–экономические, социально–культурные, экологические и подобные факторы [9].

Исследование рабочей среды подразумевает анализ тех составляющих внешнего окружения, с которыми организация находится в прямом взаимодействии, это: покупатели, поставщики, конкуренты, кредиторы, акционеры. Анализ внутренней среды направлен на то, чтобы определить потенциал организации и, обычно, проводится по таким главным направлениям как: маркетинг, производство, финансы, персонал, структура управления. Внутреннее управление предприятием и управление предприятием в качестве субъекта рынка — это две ступени в иерархии управления, которые жестко связанны между собой диалектическим единством внешней и внутренней среды предприятия. Внешняя среда предприятия — нечто заданное, внутренняя среда предприятия является, в принципе, реакцией на внешнюю среду. Основные цели, которые ставит перед собой предприятие, сводятся к одной обобщенной — прибыль. При этом, конечно же, необходимо учитывать и внутреннюю среду фирмы, и внешнюю.

Внутренняя среда предприятия — это ситуационные факторы внутри организации. Менеджер формирует и изменяет, когда это необходимо, внутреннюю среду организации, представляющую собой органичное сочетание ее внутренних переменных. Но для этого ему необходимо уметь выделять и знать их [10]. Все разнообразие внутренней среды предприятия можно привести к таким более крупным сферам как [11]:

- производство;

- дственном процессе, усовершенствование и развитие программного обеспечения;

- маркетинг и материально–техническое снабжение;

- финансовое управление, бухгалтерский учет и отчетность;

- общее управление [12].

Внешняя среда является совокупностью активных хозяйствующих субъектов, экономических, общественных и природных условий, национальных и межгосударственных институционных структур, а также других внешних условий и факторов, которые действуют в окружении предприятия и влияющих на различные сферы его деятельности. Внешняя среда зависит от внешних и внутренних факторов воздействия. Анализ внешней среды предполагает постоянное внимание со стороны менеджеров, поэтому он осуществляется посредством изучения большого объема информации и требует конкретизации для принятия правильных и своевременных решений. Анализ внешней среды — это процесс, предназначенный для контроля внешних факторов, с целью выявления перспективных возможностей организации и угроз.

Внешняя среда подразделяется на [13]:

- микросреду — среда прямого влияния на предприятие, которую создают поставщики материально–технических ресурсов, потребители продукции (услуг) предприятия, торговые и маркетинговые посредники, конкуренты, государственные органы, финансово–кредитные, страховые компании;

- макросреда, она влияет на предприятие и его микросреду. В ее состав входят: природная, демографическая, научно–техническая, экономическая, экологическая, политическая и международная среды.

Подводя итог по данному разделу, можно сказать, что внешнеэкономическая деятельность — сложный процесс, требующий высокой квалификации персонала предприятия в области менеджмента для анализа и управления предприятием, выбора стратегии развития и повышения эффективности деятельности предприятия, на который, в той или иной степени, влияет большое количество внешних и внутренних факторов.

Выводы

В современном мире внешнеэкономическая деятельность промышленного предприятия определяется как производственно–финансовый комплекс экономических отношений, которые связаны с расширением рынков сбыта производимой продукции, технологическим перевооружением производства и повышением финансовой устойчивости предприятий за счет освоения зарубежных рынков.

Внешнеэкономическая деятельность промышленных предприятий в настоящее время в основном связана со следующими сферами: участием в международных выставках, оказанием услуг, международной торговлей. Международная торговля — одна из наиболее развитых и традиционных форм международных экономических отношений. Страны торгуют по нескольким причинам. Во–первых, экономические ресурсы — природные, человеческие, инвестиционные товары — распределяются между странами мира крайне неравномерно; страны существенно различаются по своей обеспеченности экономическими ресурсами. Во–вторых, эффективное производство различных товаров требует различных технологий или комбинации ресурсов. Участие во внешнеэкономической деятельности принимают сегодня десятки тысяч предприятий и фирм. Вне зависимости от сферы деятельности, формы собственности и размеров они имеют право самостоятельно осуществлять внешнеэкономические операции.

Список источников

- Непомнящий Е. Организация и регулирование внешнеэкономической деятельности: Курс лекций.— Москва: изд–во ТИУИЭ, 2002. — 176 с.

- Сафонов И. Внешнеэкономические связи России со странами Еврозоны в контексте расширения Европейского Союза &mdash М.: Экономика, 2008. &mdash 272 с.

- Основы внешнеэкономической деятельности предприятия: Общее понятие внешнеэкономической деятельности [Электронный ресурс] — https://studwood.ru/1391598/ekonomika/osnovy_vneshneekonomicheskoy_deyatelnosti_predpriyatiya

- Внешнеэкономическая деятельность предприятия / Мир Знаний [Электронный ресурс] — http://mirznanii.com/a/249547-2/vneshneekonomicheskaya-deyatelnost-predpriyatiya-2

- Сущность и формы организации управления ВЭД на предприятии / FREESTORE INC [Электронный ресурс] — http://ifreestore.net/4647/17/

- Шевень Л. Организация управления внешнеэкономической деятельностью предприятия // Экономика и менеджмент инновационных технологий.[Электронный ресурс] — http://ekonomika.snauka.ru/2016/12/13251

- Соркин С. Внешнеэкономическая деятельность предприятия: экономика и управление / Учеб. пособие. — М.: Мир, 1971. — 364 с.

- Наливайко А. Теория стратегии предприятия: Монография. — М.: Финансы, 2004. — 538 с.

- Анализ внешней и внутренней среды организации / Финансовый менеджмент [Электронный ресурс] — http://www.financemanages.ru/fins-334-2.html

- Гриффин Г., Яцура В. Основы менеджмента. — М., 2003. — 614 с.

- Белошапка В., Загорий Г. Стратегическое управление: принципы и международная практика. — К., Абсолют, 2003. — 567 с.

- Моргунов В.И. Международный маркетинг: Учеб. Пособие — М: 2005. — 365 с.

- Фролова Т.А. Экономика предприятия: конспект лекций/ Таганрог: Изд–во ТРТУ, 2005. — 679 с.