Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Роль зовнішньоекономічної діяльності в розвитку промислового підприємства

- 2. Специфіка управління зовнішньоекономічною діяльністю промислового підприємства

- 3. Фактори, що впливають на ефективність зовнішньоекономічної діяльності підприємства

- Висновки

- Перелік посилань

Вступ

Однією з найважливіших сфер функціонування російських підприємств в сучасному світі є зовнішньоекономічна діяльність. До падіння адміністративно–командної системи економіка нашої держави представляла собою замкнутий механізм. Протягом довгих років, органами влади проводилася політика автаркії, яка гальмувала економічний і технічний прогрес. При такій політиці підприємства не потребували виході на зовнішні ринки, і розвиток зовнішньоекономічної діяльності не було для них пріоритетним. Але, після падіння «залізної завіси» у підприємств з'явилися можливості використання переваг зовнішньоекономічних зв'язків, а також входження в світовий процес інтеграції і кооперації виробництва. Вітчизняні підприємства стали проявляти активність у зовнішньоекономічній діяльності. В результаті цього виникла об'єктивна необхідність у вивченні зовнішньоекономічної діяльності. Адже для найбільш ефективного її здійснення дуже важливо мати достатні теоретичні і практичними знаннями в цій області, яких, на жаль , немає у багатьох керівників на російських підприємствах. Зовнішньоекономічна діяльність почала активно вивчатися сравніельно недавно, коли планова економіка зжила себе. До цього часу вона не представляла інтересу для вивчення, так як вітчизняні підприємства здійснювали свою діяльність тільки в масштабах нашої країни і не потребували виході на зовнішні ринки.

Об'єктом дослідження є зовнішньоекономічна діяльність промислового підприємства й фактори виробництва, які мають прямий вплив на її ефективність. Предметом дослідження є інструменти і методи оцінки впливу внутрішніх та зовнішніх чинників виробництва на зовнішньоекономічну діяльність промислового підприємства. Мета дослідження є систематизація теоретико–методичних положень та обґрунтування науково–практичних основ зовнішньоекономічної діяльності промислового підприємства. Зазначена мета передбачає вирішення таких завдань:

- визначити роль ЗЕД в розвитку промислового підприємства;

- вивчити специфіку управління ЗЕД промислового підприємства;

- розглянути чинники, що впливають на ефективність ЗЕД підприємства;

- провести аналіз методологічних підходів до оцінки впливу внутрішніх та зовнішніх чинників виробництва на зовнішньоекономічну діяльність промислового підприємства.

Теоретичні та практичні дослідження специфіки зовнішньоекономічної діяльності промислових підприємств, а також основних підходів до організації та управління цим процесом розглядаються в роботах В. І. Денисової, Л. І. Герчикова, Е. А. ; Паршиної, Саркісова, Л. Е. Стровский, В. А. Слепова, С. К. Казанцева і ін.

1. Роль зовнішньоекономічної діяльності в розвитку промислового підприємства

Планомірний розвиток Росії в обстановці ринкової економіки має на увазі в собі відкритість країни і її вливання в світове господарство. Будь–яке підприємство, фірма, корпорація, незалежно від форми власності, зобов'язана мати вихід на зовнішній ринок. Тільки в даному випадку можливо гарантувати їх реальне входження в міжнародні економічні процеси. Участь країни в міжнародній інтеграції має на увазі вільний експорт та імпорт товарів і послуг. При правильному освіту структури експорту та імпорту міжнародний обмін товарами може бути вигідний для різних країн. У зовнішній торгівлі значним слід вважати орієнтир на розвиток експорту, оскільки покупка товарів по імпорту може виконуватися при наявності іноземної валюти, або ж конкурентоспроможного товару. Для того, щоб домогтися більшого економічного ефекту важливо експортувати високонаукоемкую продукцію, яка дозволити отримати максимальну валютну виручку на одиницю витрат праці, а імпортувати ті товари, у яких найбільші витрати на одиницю вкладених коштів. Активна експортна діяльність російських компаній стимулює промислове зростання, в першу чергу, в паливно–енергетичної галузі, чорної і кольорової металургії, хімічної та нафтохімічної, деревообробної і целюлозно–паперової промисловості [1].

Зовнішньоекономічна діяльність–складова частина роботи майже всіх Російських підприємств. Розвиток зовнішньоекономічної діяльності відкриває для підприємства нові можливості, серед яких використання переваг міжнародної кооперації виробництва, а також свобода в прийнятті рішень для виконання своїх виробничих таких завдань:

- свобода вибору ресурсів для виробництва з урахуванням можливостей світового ринку;

- свобода у виборі напрямків і форм реалізації виробленої продукції з максимальною прибутковістю;

- свобода вибору партнера по виробництву, по кооперації, який найбільш відповідає економічним інтересам підприємства;

- свобода вибору шляхів, а також можливостей підвищення технічного рівня виробництва, конкурентоспроможності продукції, що виробляється і експортного потенціалу.

На зовнішньоекономічну діяльність підприємства істотно впливає рівень розвитку і стабільність національної економіки, система світових цін, правова система власної країни і правові системи країн, в яких підприємство виконує зовнішньоекономічну діяльність. Підприємство може виконувати будь–які види зовнішньоекономічної діяльності, якщо вони не заборонені законом і відповідають цілям, які передбачені статутом. Всі підприємства, які виробляють конкурентоспроможну продукцію мають право самостійно виконувати експортно–імпортні операції. Виходячи з цього, в господарської діяльності кожного виробника, який виходить на зарубіжний ринок, важливу роль відіграє зовнішньоторговельна діяльність. Вихід на зарубіжний ринок підприємства можуть виконувати самостійно і за допомогою зовнішньоторговельних організацій–посередників[2]. Ці організації, в основному, продають продукцію не великих фірм на світовому ринку, але до їхніх послуг можуть вдаватися і великі підприємства, які не мають свого зовнішньоторговельного апарату. Зовнішньоекономічна діяльність являє собою сукупність методів і засобів торговельно–економічного, науково–технічного співробітництва, валютно–фінансових і кредитних відносин із зарубіжними країнами. Важливою частиною зовнішньоекономічної діяльності є зовнішня торгівля, яка визначається як підприємницька діяльність в галузі міжнародного обміну товарами. Промислове підприємство потрібно розглядати як головну ланку економіки, саме на ньому здійснюється виробництво продукції, відбувається безпосередній зв'язок працівника з засобами виробництва. Займаючись зовнішньоекономічної діяльності важливо проводити оцінку економічної ефективності і ефекту зовнішньоторговельної діяльності. Її доцільно проводити, якщо зовнішньоторговельна діяльність підприємства здійснюється за допомогою реалізації експортних і імпортних операцій та їх масштаб обчислюється аж ніяк не одиничним числом. Цю умову можна виконати, якщо зовнішньоторговельні операції з контрагентами будуть здійснюватися на рівні мережі підприємств–експортерів. Визначення економічної ефективності та ефекту зовнішньоторговельної діяльності розумно проводити на підприємстві для того, щоб[3]:

- обґрунтувати окремі пропозиції з продажу та закупівлі товарів;

- розробити плани експорту та імпорту;

- оцінити сформовану структуру і напрямки зовнішньоторговельного обороту [4].

Присутній цілий набір інших показників ефективності зовнішньоекономічної діяльності підприємства, які керівники і фахівці можуть самостійно вибрати для розрахунку, в залежності від того, який показник найбільш повно характеризує основні процеси і результати зовнішньоекономічної діяльності.

2. Специфіка управління зовнішньоекономічною діяльністю промислового підприємства

Перетворення зовнішньоекономічної сфери істотно змінило статус підприємства. В умовах демонополізації і децентралізації зовнішньоекономічних зв'язків підприємство, будучи об'єктом управління в системі державного управління зовнішньоекономічною діяльністю, стало повноправним суб'єктом зовнішньоекономічної діяльності. Воно стало брати участь у зовнішніх зв'язках держави, не так як раніше, в якості технічного виконавця, а в нових умовах стало учасником, який ні від кого не залежить в плані розпорядження результатом своєї праці, в тому числі і в зовнішньоекономічній діяльності. Перехід підприємства з ролі виконавця в роль суб'єкта зовнішньоекономічної діяльності викликав необхідність реформування системи управління зовнішньоекономічною діяльністю на підприємстві за допомогою появи нових функцій і формування нової організаційної структури управління, яка відображає зрослу роль підприємства у розвитку зовнішньоекономічної сфери. На даному етапі управління зовнішньоекономічною діяльністю промислового підприємства являє собою складний процес визначення і встановлення його зв'язків з суб'єктами господарювання, які перебувають в різних країнах. Цей процес полягає в реалізації обраних цілей, а також в спробах досягти бажаного стану взаємин із зарубіжними партнерами за допомогою використання сучасних методів управління, так як така діяльність більш ризикова і вимагає врахування багатьох факторів, не тільки всередині країни місцезнаходження підприємства, а й тих, які пов'язані з функціонуванням підприємств–партнерів. Для успішної діяльності будь–якого підприємства необхідна добре продумана, чітко визначена організаційна та функціональна структура і раціональна система управління як в цілому підприємства, так і зовнішньоекономічної діяльності. Організаційна структура підприємства являє собою порівняно стійкі зв'язки між елементами організації.

Сутність управління зовнішньоекономічною діяльністю підприємства виражається такими функціями:

- планування;

- організація;

- мотивація;

- контроль.

Планування зовнішньоекономічної діяльності полягає в розробці плану виробництва і реалізації продукції, що експортується, закупівлю продукції, що імпортується, вихід на зовнішній ринок і ін. (Спільні підприємства), тобто ті плани, які пов'язані з різними аспектами зовнішньоекономічної діяльності підприємства, які в загальному становитимуть комплексний план зовнішньоекономічної діяльності та бути частиною загального плану діяльності підприємства. Терміни заходів, фінансові витрати на здійснення заходів, відповідальні виконавці повинні бути скоординовані з можливостями, з загальними цілями і завданнями підприємства. Планування зовнішньоекономічної діяльності підприємства може бути:

- стратегічним, тобто довгостроковим;

- тактичним, тобто середньостроковим;

- оперативним, тобто короткостроковим;

Організація зовнішньоекономічної діяльності має на увазі в собі вибір оптимальної організаційної структури підприємства. Повноваження — це право користуватися ресурсами організації, з метою виконання покладеного відповідальності. При виконанні зовнішньоекономічної діяльності керівництво повинно покласти кожному працівнику організаційної структури зовнішньоекономічної діяльності відповідальність за виконання конкретних функцій і заходів та передати адекватні повноваження. Мотивація зовнішньоекономічної діяльності — це матеріальне і моральне стимулювання працівників в області зовнішньоекономічної діяльності. Контроль зовнішньоекономічної діяльності, тобто систематичне спостереження за діяльністю фахівців, зіставлення планових і фактичних результатів зовнішньоекономічної діяльності. Принципи, яких слід дотримуватися при організації зовнішньоекономічної діяльності:

- самостійність прийняття рішень;

- поєднання відповідальності і повноважень;

- врахування національних економічних інтересів;

- свобода вибору партнера по зовнішньоекономічній діяльності;

- забезпечення ефективності зовнішньоекономічної діяльності.

Факторами, які виявляють форму організації управління зовнішньоекономічною діяльністю (організаційну структуру) є:

- вид господарської діяльності;

- мотиви і потреби, які спонукають до участі в міжнародному поділі праці;

- ступінь інтернаціоналізації виробничої діяльності;

- метод реалізації продукції підприємства (власноруч або через посередників);

- масштаб підприємства, а також обсяг його фактичних і потенційних зовнішньоекономічних операцій;

- характер зовнішньоекономічних операцій (постійні або періодичні).

Формами організації зовнішньоекономічної діяльності, які можуть бути на підприємстві є:

- один фахівець із зовнішньоекономічної діяльності;

- відділ зовнішньоекономічної діяльності, який створюється при постійному характері зовнішньоторговельних операцій і націленості на їх розширення;

- департамент із зовнішньоекономічної діяльності створюваний при великих підприємствах, які орієнтовані, в основному, на зовнішньоекономічні операції. Діяльність постійна, стійка, збільшується поступово. Характер зовнішньоекономічних зв'язків із зарубіжними партнерами будується на довгостроковій основі;

- зовнішньоторговельна фірма входить до складу великих об'єднань з масштабними зовнішньоекономічними операціями. Характер зв'язків із зарубіжними партнерами довгостроковий, що розвивається. Особливістю є те, що зовнішньоторговельна фірма може бути створена як самостійна юридична особа. В цьому випадку зовнішньоторговельна фірма може на платній основі надавати послуги зовнішньоекономічної діяльності стороннім організаціям [5].

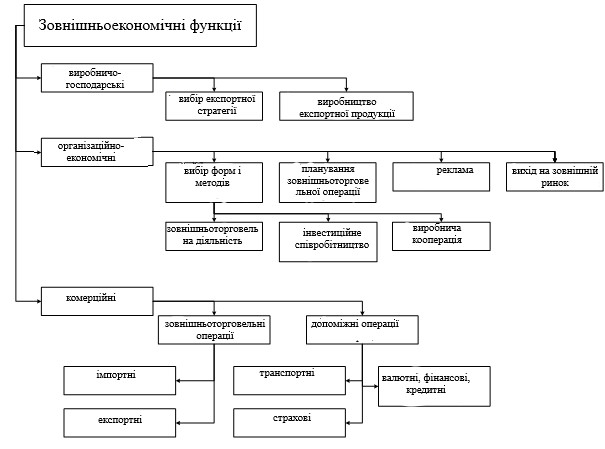

При управлінні ЗЕД на підприємстві відбувається вплив на підготовку і подальшу реалізацію зовнішньоекономічних операцій, орієнтоване на підвищення рентабельності, а також отримання прибутку за рахунок участі в міжнародному поділі праці. Зовнішньоекономічну діяльність підприємства можна представити у вигляді сукупності виробничо–господарських функцій, організаційно–економічних, а також комерційних. На рис. 2.1 проілюстрована схема зовнішньоекономічних функцій, які виконуються підприємством.

Рис. 2.1 — Схема взаємозв'язків зовнішньоекономічних функцій.

На рівні підприємств управління зовнішньоекономічною діяльністю включає в себе вирішення стратегічних, виробничих, фінансових, інфраструктурно–логістичних, інформаційно–маркетингових питань. Необхідність врахування особливостей управління діяльності на міжнародному рівні обумовлена відмінностями в соціокультурному середовищі зарубіжної держави. У спеціальних зовнішньоторговельних організаціях міністерством зовнішніх економічних зв'язків і торгівлі зібрано найбільший досвід в управлінні у сфері зовнішньоекономічної діяльності. Однією з провідною структурних одиниць зовнішньоторговельних організацій є підприємство, яке базується на торгівлі певним видом товарів, а також робота з групою країн[6]. Таким чином, правильно організоване управління зовнішньоекономічною діяльністю — одна з важливих завдань господарюючих суб'єктів, яка спрямована на збільшення конкурентних переваг. На промислових підприємствах такий зовнішньоторговельний апарат управління проявляється, в основному, як внутрипроизводственная структура, в яку входить 3 групи відділів, що виконують планування внутрішніх процесів, маркетингову роботу, прийняття і виконання управлінських рішень. Керівництвом підприємства займається директор і пара його заступників, чия кількість безпосередньо залежить від обсягу роботи.

На рівні держави управління зовнішньоекономічною діяльністю виконується за допомогою:

- Міністерство промисловості і торгівлі. Головною метою міністерства є — реалізація державної програми в галузі зовнішньоекономічної діяльності, координація і регулювання зовнішньоекономічної діяльності російських підприємств, регулювання валютно–кредитних відносин із зарубіжними державами, залучення зарубіжних інвестицій і їх розподіл на території Росії. Це міністерство бере участь в розробці прогнозу зовнішньоторговельного балансу РФ, визначає обсяг поставок для засобів державних потреб (разом з іншими міністерствами), визначає обсяг бюджетних коштів, необхідних для реалізації замовлення. Міністерство контролює діяльність суб'єктів РФ в області зовнішньоекономічної діяльності та зовнішньоекономічних зв'язків, і займається забезпеченням виконання зобов'язань Росії за укладеними міжнародними договорами; забезпеченість обладнанням та ступінь його експлуатації, незадіяні потужності; природоохоронні технології; нагляд за якістю; патенти, брендинг і т. д.;

- Федеральна митна служба — центральний правоохоронний орган у сфері зовнішньоекономічної діяльності. Вона забезпечує економічну безпеку, захищає державні інтереси, веде боротьбу з порушниками закону, а також стягує митні збори і платежі.

Система управління митною справою в РФ включає в себе 2 рівня:

- Федеральна митна служба (зовнішній).

- Митні управління (митні пости і митниці).

Зовнішньоекономічна діяльність банку полягає в тому, що вона являє собою інтереси країни в банках різних країн, в міжнародних фінансових організаціях, видає ліцензії на виконання фінансових операцій в іноземній валюті комерційним банкам. На рис. 2.2 представлена модель взаємозв'язку комплексної системи управління і елементів управління зовнішньоекономічною діяльністю [6].

Рис. 2.2 — Модель взаємозв'язку комплексної системи управління і елементів управління зовнішньоекономічною діяльністю.

Будучи органом управління в сфері зовнішньоекономічної діяльності підприємств Центральний банк займається управлінням офіційними золотовалютними резервами країни, здійсненням валютного контролю за діяльністю підприємств.

Виділяють такі орагнов валютного контролю:

- Уряд;

- Центральный банк;

- Федеральна митна служба.

Структура управління зовнішньоекономічною діяльністю на підприємстві залежить від цілей і завдань, які вона повинна вирішувати, від характеру спеціалізації підприємства на внешнехозяйственной діяльності. На вибір організаційних форм зовнішньоекономічної діяльності великий вплив має ступінь залежності підприємства від зовнішнього ринку, тобто наскільки вона була придбана в міжнародний поділ праці. На спеціальних зовнішньоторговельних підприємствах (типу експорт або імпорт) управління базується по одній системі, на тих, де зовнішньоекономічна діяльність є лише частиною господарської діяльності, — за іншою, це передбачає різні варіанти організаційних структур. На рис. 2.3 зображена схема організації та взаємодії підсистеми організаційно–економічного механізму управління зовнішньоекономічною діяльністю .

Рис. 2.3 — Схема організації та взаємодії підсистеми організаційно–економічного механізму управління зовнішньоекономічною діяльністю.

Через розмаїття конкретних цілей, завдань і умов не може бути однієї стандартної структури зовнішньоторговельної фірми для всіх підприємств. Як приклад на рис. 2.4 приведена схема управління на спеціалізованому зовнішньоторговельному підприємстві [7].

Рис. 2.4 — Схема організації управління зовнішньоторговельним підприємством.

У наступному параграфі розглянемо впливають фактори.

3. Фактори, що впливають на ефективність зовнішньоекономічної діяльності підприємства

Функціонування підприємства в умовах ринкових відносин не може бути присутнім без розробки і реалізації комплексу функціональних стратегій, які утворюють єдину стратегію бізнесу. Останнім часом все більше підприємств з–за об'єктивних причин приділяють увагу питанням оволодіння зовнішніх ринків і формування експортної стратегії. Робота на зовнішніх ринках характерна великим рівнем ризиків, ніж на внутрішніх ринках. Це обумовлено відмінностями в соціально–культурних, економічних, політичних, правових факторах закордонних країн; більш високим рівнем конкуренції, високими вимогами до якісних характеристик товару, пакування, маркування, а також більш високим рівнем витрат, пов'язаних з міжнародними маркетинговими дослідженнями і реалізацією експортної стратегії. Тому при формуванні даної стратегії важливо оцінити, наскільки впливають на неї внутрішні і зовнішні чинники. Досліджуючи вплив різних чинників на розробку, а також вибір експортної стратегії підприємства, потрібно відзначити те, що майже всі фахівці в області стратегічного менеджменту призводять свій набір факторів внутрішнього і зовнішнього середовища [8]. Всі підходи до класифікації внутрішніх і зовнішніх факторів, які впливають на підприємство і його діяльність можна поділити на два типи. Ряд авторів, серед яких Мескон і Боумен, виділяють фактори внутрішнього і зовнішнього середовищ, що впливають на підприємство на мікро і макрорівні, розрізняючи, таким чином, мікросередовище і макросередовище впливу, наочно представлено на рис. 3.1.

Рисунок 2 – Фактори внутрішнього і зовнішнього середовища підприємства

(анімація: 10 кадрів, 6 циклів повторення, 120 кілобайт)

(xi – вхідні сигнали, yi – біти коду стану, zi – вихідні сигнали)

Під внутрішнім середовищем мається на увазі господарський організм підприємства, включаючи управлінський механізм, який спрямований на оптимізацію науково–технічної і виробничо–збутової діяльності підприємства. Що стосується внутрішнього середовища підприємства, то мається на увазі повна структура підприємства, яка охоплює всі виробничі підприємства, фінансові, страхові, транспортні та інші підрозділи, що входять до складу підприємства, незалежно від їх розташування, а також сфери діяльності. Під зовнішнім середовищем розуміють всі умови і чинники, які виникають у навколишньому середовищі, незалежно від роду діяльності конкретного підприємства, але роблять або можуть вплинути на його функціонування і тому вимагають прийняття управлінських рішень. Але, набір цих факторів і оцінка їх впливу на господарську діяльність різні в кожному підприємстві. Зазвичай підприємство в процесі управління визначає, які фактори і якою мірою можуть впливати на результати його діяльності в даний період і в майбутню перспективу. Висновки про проведені дослідження або поточні події супроводжуються розробкою певних засобів і методів для прийняття відповідних управлінських рішень. До того ж, перш за все, проявляються і беруться до уваги фактори зовнішнього середовища, які впливають на стан внутрішнього середовища підприємства. Макросередовище створює загальні умови існування організації в зовнішньому середовищі. У цій частині аналізу розглядаються політико & ndash; правові, техніко & ndash; економічні, соціально–культурні, екологічні та подібні чинники [9].

Дослідження робочого середовища має на увазі аналіз тих складових зовнішнього оточення, з якими організація знаходиться в прямій взаємодії, це: покупці, постачальники, конкуренти, кредитори, акціонери. Аналіз внутрішнього середовища спрямований на те, щоб визначити потенціал організації і, звичайно, проводиться за такими головними напрямками як: маркетинг, виробництво, фінанси, персонал, структура управління. Внутрішнє управління підприємством і управління підприємством як суб'єкт ринку — це два ступені в ієрархії управління, які жорстко пов'язані між собою діалектичним єдністю зовнішнього і внутрішнього середовища підприємства. Зовнішнє середовище підприємства — щось задане, внутрішнє середовище підприємства є, в принципі, реакцією на зовнішнє середовище. Основні цілі, які ставить перед собою підприємство, зводяться до однієї узагальненої — прибуток. При цьому, звичайно ж, необхідно враховувати і внутрішню середу фірми, і зовнішню.

Внутрішнє середовище підприємства — це ситуаційні фактори всередині організації. Менеджер формує і змінює, коли це необхідно, внутрішнє середовище організації, що представляє собою органічне поєднання її внутрішніх змінних. Але для цього йому необхідно вміти виділяти і знати їх [10]. Все розмаїття внутрішнього середовища підприємства можна привести до таких більшим сферам як [11]:

- виробництво;

- удосконалення і розвиток програмного забезпечення;

- маркетинг і матеріально–технічне постачання;

- фінансове управління, бухгалтерський облік та звітність;

- загальне управління [12].

Зовнішнє середовище є сукупністю активних суб'єктів господарювання, економічних, суспільних і природних умов, національних та міждержавних інституційних структур, а також інших зовнішніх умов і факторів, які діють в оточенні підприємства і впливають на різні сфери його діяльності. Зовнішнє середовище залежить від зовнішніх і внутрішніх факторів впливу. Аналіз зовнішнього середовища передбачає постійну увагу з боку менеджерів, тому він здійснюється за допомогою вивчення великого обсягу інформації і вимагає конкретизації для прийняття правильних і своєчасних рішень. Аналіз зовнішнього середовища — це процес, призначений для контролю зовнішніх факторів, з метою виявлення перспективних можливостей організації і загроз.

Зовнішнє середовище підрозділяється на [13]:

- мікросередовище —середовище прямого впливу на підприємство, яку створюють постачальники матеріально–технічних ресурсів, споживачі продукції (послуг) підприємства, торгові і маркетингові посередники, конкуренти, державні органи, фінансово–кредитні, страхові компанії;

- макросередовище, вона впливає на підприємство і його мікросередовище. До її складу входять: природна, демографічна, науково–технічна, економічна, екологічна, політична і міжнародна середовища.

Підводячи підсумок по цьому розділу, можна сказати, що зовнішньоекономічна діяльність — складний процес, що вимагає високої кваліфікації персоналу підприємства в області менеджменту для аналізу та управління підприємством, вибору стратегії розвитку і підвищення ефективності діяльності підприємства, на який, в тій чи іншій мірі, впливає велика кількість зовнішніх і внутрішніх факторів.

Висновки

У сучасному світі зовнішньоекономічна діяльність промислового підприємства визначається як виробничо–фінансовий комплекс економічних відносин, які пов'язані з розширенням ринків збуту виробленої продукції, технологічним переозброєнням виробництва та підвищенням фінансової стійкості підприємств за рахунок освоєння зарубіжних ринків.

Зовнішньоекономічна діяльність промислових підприємств в даний час в основному пов'язана з наступними сферами: участю в міжнародних виставках, наданням послуг, міжнародною торгівлею. Міжнародна торгівля — одна з найбільш розвинених і традиційних форм міжнародних економічних відносин. Країни торгують з кількох причин. Поперше, економічні ресурси — природні, людські, інвестиційні товари — розподіляються між країнами світу вкрай нерівномірно; країни суттєво відрізняються за своєю забезпеченості економічними ресурсами. Подруге, ефективне виробництво різних товарів вимагає різних технологій чи комбінації ресурсів. Участь у зовнішньоекономічній діяльності беруть сьогодні десятки тисяч підприємств і фірм. Незалежно від сфери діяльності, форми власності і розмірів вони мають право самостійно здійснювати зовнішньоекономічні операції.

Перелік посилань

- Непомнящий Е. Организация и регулирование внешнеэкономической деятельности: Курс лекций.— Москва: изд–во ТИУИЭ, 2002. — 176 с.

- Сафонов И. Внешнеэкономические связи России со странами Еврозоны в контексте расширения Европейского Союза &mdash М.: Экономика, 2008. &mdash 272 с.

- Основы внешнеэкономической деятельности предприятия: Общее понятие внешнеэкономической деятельности [Электронный ресурс] — https://studwood.ru/1391598/ekonomika/osnovy_vneshneekonomicheskoy_deyatelnosti_predpriyatiya

- Внешнеэкономическая деятельность предприятия / Мир Знаний [Электронный ресурс] — http://mirznanii.com/a/249547-2/vneshneekonomicheskaya-deyatelnost-predpriyatiya-2

- Сущность и формы организации управления ВЭД на предприятии / FREESTORE INC [Электронный ресурс] — http://ifreestore.net/4647/17/

- Шевень Л. Организация управления внешнеэкономической деятельностью предприятия // Экономика и менеджмент инновационных технологий.[Электронный ресурс] — http://ekonomika.snauka.ru/2016/12/13251

- Соркин С. Внешнеэкономическая деятельность предприятия: экономика и управление / Учеб. пособие. — М.: Мир, 1971. — 364 с.

- Наливайко А. Теория стратегии предприятия: Монография. — М.: Финансы, 2004. — 538 с.

- Анализ внешней и внутренней среды организации / Финансовый менеджмент [Электронный ресурс] — http://www.financemanages.ru/fins-334-2.html

- Гриффин Г., Яцура В. Основы менеджмента. — М., 2003. — 614 с.

- Белошапка В., Загорий Г. Стратегическое управление: принципы и международная практика. — К., Абсолют, 2003. — 567 с.

- Моргунов В.И. Международный маркетинг: Учеб. Пособие — М: 2005. — 365 с.

- Фролова Т.А. Экономика предприятия: конспект лекций/ Таганрог: Изд–во ТРТУ, 2005. — 679 с.