Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результаты

- 3. Процесс формирования и использования ресурсов коммерческого банка

- 3.1 Особенности формирования ресурсов коммерческого банка

- 3.2 Особенности использования ресурсов коммерческого банка

- 4. Мероприятия по совершенствованию процессов формирования и использования ресурсов коммерческого банка на пример ЦРБ ДНР

- Выводы

- Список источников

Введение

Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств юридических и физических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

С помощью банков происходит аккумуляция временно неиспользуемых свободных денежных средств, их перераспределение, обмен веществ

, использование энергии

окружающей среды интересах общего блага. Деньги и кредит как факторы роста общественного богатства способны делать нации более богатыми, однако лишь в том случае, если управление деньгами и кредитом основывается на четких правилах, их нарушение может стать тормозом экономического роста и процветания хозяйства.

1. Актуальность темы

Совершенствование, дальнейшее развитие и повышение эффективности депозитно-кредитных операций коммерческого банка зависит не только от активности, профессионализма и гибкости самих коммерческих банков, но и от состояния дел в политике и экономике, от скорейшей стабилизации всей ситуации в стране, преодоления спада производства и инвестиций, снижения уровня инфляции и неплатежей. Поэтому данная тема является актуальной для рассмотрения на сегодняшний день.

2. Цель и задачи исследования, планируемые результаты

Целью исследования является механизм проведения кредитных и депозитных операций коммерческого банка и их влияние на его финансовое состояние.

Для достижения поставленной цели необходимо решить следующие задачи:

1) определить понятие депозитно-кредитных операций коммерческого банка.

2) рассмотреть теоретические аспекты проведения депозитно-кредитных операций коммерческого банка.

3) провести исследование научных трудов и публицистических статей в области проведения депозитно-кредитных операций коммерческого банка.

4) оценить финансовое состояние и депозитно-кредитные операции российского коммерческого банка.

5) разработать мероприятия по совершенствованию направлений привлечения и использования ресурсов коммерческого банка, в том числе ЦРБ ДНР.

Предмет исследования – теоретические и практические аспекты кредитно-депозитных операций и финансовое состояние коммерческих банков. Научные результаты проведенных исследований заключаются в определении сущности кредитных и депозитных операций коммерческого банка, исследовании механизма их проведения, а также определении роли центрального республиканского банка Донецкой Народной Республики в экономике и разработка мероприятий по привлечению и использованию финансовых ресурсов.

Полученные результаты в ходе исследования могут быть применены в процессе деятельности любого коммерческого банка осуществляемого свою деятельность в условиях рынка.

3. Процесс формирования и использования ресурсов коммерческого банка

Банки для осуществления своей коммерческой деятельности должны располагать определенной суммой денежных средств. Специфика деятельности банков заключается в том, что они, с одной стороны, привлекают из различных источников временно свободные денежные средства, а с другой – размещают их, удовлетворяя потребности предприятий, организаций, населения, нуждающихся в дополнительных ресурсах на условиях возвратности и платности.[1]

Источники банковских ресурсов образуются в результате проведения банками пассивных операций. На рисунке 1 представлены операции по формированию и использованию ресурсов коммерческого банка.

Рисунок 1 – Операции оммерческого банка по формированию и использованию ресурсов

(анимация: 5 кадров, 28 килобайт)

При осуществлении коммерческим банком тех или иных пассивных операций у него образуются различные виды ресурсов: собственные и привлеченные. Важнейшей задачей при использовании банками собственных и привлеченных ресурсов является одновременное обеспечение максимальной доходности банковских активов и приемлемого уровня ликвидности.

3.1 Особенности формирования ресурсов коммерческого банка

Управление банковскими ресурсами представляет собой деятельность, связанную с привлечением средств вкладчиков и других кредиторов, определением размера и соответствующей структуры источников средств в тесной связи с их размещением.

Важным банковским ресурсом являются средства клиентов на счетах в коммерческом банке и средства в расчетах.

К банковским ресурсам относятся денежные сбережения населения, которые формируются за счет сокращения текущего личного потребления и предназначаются для обеспечения его потребностей в будущем [3]. Ресурсами коммерческих банков являются также кредиты, предоставленные другими банками, включая иностранные, а также средства других банков, находящихся на их корреспондентских счетах в коммерческом банке. Наконец, к ресурсам коммерческих банков относят другие средства, образующиеся в результате проведения ими других видов пассивных операций.

Большая часть ресурсов коммерческого банка формируется за счет привлеченных и заимствованных средств, а не собственных. Возможности коммерческих банков в привлечении средств регулируются ЦБ [2].

Банки привлекают свободные денежные средства юридических и физических лиц путем выполнения депозитных операций, в ходе которых используются различные виды банковских счетов.

3.2 Особенности использования ресурсов коммерческого банка

Значительная роль в управлении банковскими ресурсами принадлежит коммерческим банкам, но поскольку изменение размеров и структуры банковских ресурсов оказывает воздействие на динамику показателей денежной массы, должно осуществляться и централизованное регулирование ресурсной базы коммерческих банков.

Регулирование ресурсной базы коммерческих банков не является непосредственной задачей Центрального Банка, однако в рамках проведения денежно–кредитной политики государства путем реализации различных методов денежно-кредитного регулирования может оказывать прямое или косвенное воздействие на размер ресурсов коммерческих банков [5].

В целом необходимость регулирующего воздействия Центрального Банка на ресурсную базу коммерческих банков вызвана требованиями обеспечения безопасности и ликвидности всей банковской системы.

Основными целями управления ресурсами, проводимого коммерческими банками, являются:

– поддержание банком собственной ликвидности;

– удовлетворение спроса клиентов на кредитные вложения;

– получение прибыли, достаточной для выплаты дивидендов в размерах, удовлетворяющих акционеров, и для развития банка.

Одной из задач, решаемых в процессе управления ресурсами коммерческого банка, является их эффективное размещение, которое возмещало бы затраты по их привлечению и обеспечивало банку прибыль при одновременном выполнении требований ликвидности со стороны Центрального Банка. Это достигается благодаря тесной взаимоувязке пассивных операций с активами. Банк должен обеспечить количественное и качественное соответствие размеров и характера, имеющихся в его распоряжении ресурсов направлениям и срокам кредитных вложений, а также вложений в иные активы[6].

4. Мероприятия по совершенствованию процессов формирования и использования ресурсов коммерческого банка на пример ЦРБ ДНР

В настоящее время можно наблюдать постепенное налаживание контактов Донецкой Народной Республики с экономическим пространством Российской Федерации, Южной Осетии и Абхазии. Сформирован бюджет, создан Центральный Банк Донецкой Народной Республики, который является республиканским органом государственного управления с особым статусом, установленным законодательством ДНР, включая Положение о Центральном Республиканском Банке. Органы государственной власти и управления, а также органы местного самоуправления не вправе вмешиваться в деятельность Центрального Республиканского Банка по реализации его функций и полномочий [9].

ЦРБ и республиканский оператор почтовой связи совершают денежные переводы по поручению физических лиц, а также выплачивают переводы, которые поступили физическим лицам, с учетом требований законодательства ДНР в сфере противодействия легализации доходов, полученных преступным путем, а также финансированию терроризма.

Введены мультивалютные финансовые системы, выпускаются пенсионные, зарплатные, социальные и личные карты граждан. Платежная карта по проекту «Личные карты» можно открывать для получения алиментов и других выплат, не связанных с осуществлением предпринимательской и коммерческой деятельностью. По состоянию на 2018 год банковская система ДНР состоит из одного банка – Центрального Республиканского Банка, где происходит прием всех видов бюджетных и коммунальных платежей; обмен валют (доллар, евро, гривна, российский рубль); внесение и снятие средств со счетов клиентов; открытие текущих счетов юридических и физических лиц; обслуживание бюджетных организаций; денежные переводы по Донецкой Народной Республике и Луганской Народной Республике.

Эффективным решением является объединение нескольких участников хозяйственной деятельности в рамках отдельной территории для решения общих социально-значимых задач и проблем. Такая самоорганизация, как показывает практика, достигает максимума в кризисные периоды, при этом особое внимание уделяют потребительским кооперациям. В условиях отсутствия внешних источников заимствования средств создаются кредитные потребительские кооперативы для привлечения займов

Коммерческие кредитные операции на территории ДНР до настоящего времени не осуществляются (за исключением ломбардов), однако ЦРБ ДНР предполагает запустить краткосрочное кредитование населения в 2019 году.

Также стоит отметить, что в конце 2016 года ЦРБ принял постановление «Об утверждении Правил получения резидентами кредитов от нерезидентов», в соответствии с которым резиденты ДНР могут получать кредиты от нерезидентов на основании договоров, зарегистрированных ЦРБ. Центральный Республиканский Банк выступает в роли гаранта выплаты полученного кредита, давая возможность привлекать финансовые ресурсы внешних кредиторов для местных производителей. В начале 2017 года этот механизм уже позволил субъекту хозяйствования ДНР получить кредит от субъекта хозяйствования другого государства, регистрационное свидетельство которому выдано ЦРБ. Благодаря этому постановлению у промышленных предприятий республики, равно как и других субъектов хозяйствования, открываются дополнительные возможности по привлечению финансовых ресурсов, столь необходимых для возобновления и запуска новых производств.

Перспективы экономики ДНР сегодня лежат далеко за пределами одного только послевоенного восстановления. Понятно, что на данный момент единственной жизненно важной задачей является остановка боевых действий и возрождение утраченного промышленного потенциала. Поэтому следует приступить к разработке стратегии долгосрочного развития ДНР, в которой будут предусмотрены не только шаги по послевоенному восстановлению, но и по переводу экономики Республики на новый инновационный путь развития.

Для дальнейшего процветания банковской системы банка ДНР необходимо внедрить инновации, то есть применить новые достижения в технике и технологиях. Инновации способствовали бы экономическому росту в Донецкой Народной Республике. Они способствуют развитию во всех сферах экономики, а также и в банковском деле. Если затронуть тему об электронных инновациях в банковской сфере, то они способны прогрессивно развиваться абсолютно в каждой сфере деятельности. Одним из преимущественных видов инноваций является – удаленное обслуживание клиента. Уже давно многие банки других стран используют систему, которая помогает им взаимодействовать с клиентами через интернет. Интернет-банкинг пользуется спросом у клиентов, прежде всего это[10]:

1. Экономия времени.

2. Онлайн-платежи проходят без задержки, а самое главное без личного участия владельца счета.

3. Счета контролируются круглосуточно.

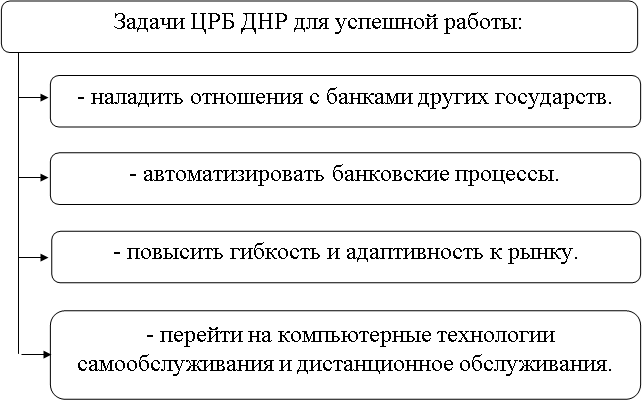

Также для юридических и физических лиц в наше время инновационных технологий можно внедрить целый ряд приложений для мобильных устройств на базе Android и IOS. При помощи дополнительных услуг удаленного банкинга можно осуществлять операции по счетам юридических и физических лиц, не посещая отделения банка. Итак, следует полагать, что для успешной работы Центрального Республиканского банка ДНР, нужно ставить задачи, которые приведены на рисунке 2.

Рисунок 2 – Задачи для успешной работы ЦРБ ДНР

Таким образом, инновации в банковской сфере в современных условиях – настоятельная необходимость для банков ДНР.

Выводы

С помощью банков должна происходить аккумуляция временно неиспользуемых свободных денежных средств, их перераспределениев интересах общего блага. Деньги и кредит как факторы роста общественного богатства способны делать нации более богатыми, однако лишь в том случае, если управление деньгами и кредитом основывается на четких правилах, их нарушение может стать тормозом экономического роста и процветания хозяйства. Дальнейшее развитие, совершенствование и повышение эффективности депозитно-кредитных операций коммерческого банка зависит не только от активности, профессионализма и гибкости самих коммерческих банков, но и от состояния дел в политике и экономике, от скорейшей стабилизации всей ситуации в стране, преодоления спада производства и инвестиций, снижения уровня инфляции и неплатежей.

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: июнь 2019 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Банки и банковские операции: Учебник для вузов / Под ред. Р. Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 2007.– С. 12-14.

- Банки и банковское дело / Под ред. И. Т. Балашевой. – СПб: Издательство "Литер", 2006.– С. 211–244.

- Банковское дело: Учебник / Под ред. д.э.н., проф. Г. .Г Коробовой. – М.: Юристъ, 2002.– С. 65–66.

- Бибикова Е. А. Формирование комплексной системы защиты сбережений населения в Российской Федерации // Финансы и кредит. – 2005. – № 30 (198). – С. 21–24.

- Гайдунько Д. В. Специфика банковского маркетинга в современных российских условиях // Банковские услуги. – 2005. – № 5.– С. 11.

- Гребенюк С. Г. Использование современных технологий банковских операций в розничном бизнесе // Финансы и кредит. – 2005. – № 8 (176). – С. 25–30.

- Деньги, кредит, банки / Под ред. О. И. Лаврушина. – 2–е изд., перераб. и доп. – М.: Финансы и статистика, 2000. – 464 с.

- Зверев О. А. Система индивидуального банковского обслуживания как конкурентная стратегия // Банковские услуги. – 2006. – № 2.- С. 214.

- Экономика Южной Осетии [Электронный ресурс]. URL: http://newsru... (дата обращения: 05.01.2017).

- ДНР сегодня. Особенности финансовой системы ДНР (2016) [Электронный ресурс]. URL: https://euroua... (дата обращения: 11.01.2017)