Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета і задачі дослідження та заплановані результати

- 3. Процес формування і використання ресурсів комерційного банку

- 3.1 Особливості формування ресурсів комерційного банку

- 3.2 Особливості використання ресурсів комерційного банку

- 4. Заходи щодо вдосконалення процесів формування та використання ресурсів комерційного банку на приклад ЦРБ ДНР

- Висновки

- Перелік посилань

Вступ

Банк – кредитна організація, яка має виключне право здійснювати в сукупності наступні банківські операції: залучення у внески грошових коштів юридичних і фізичних осіб, розміщення зазначених коштів від свого імені і за свій рахунок на умовах повернення, платності, терміновості, відкриття і ведення банківських рахунків фізичних та юридичних осіб.

За допомогою банків відбувається акумуляція тимчасово невикористовуваних вільних грошових коштів, їх перерозподіл, обмін речовин

, використання енергії

навколишнього середовища інтересах загального блага. Гроші та кредит як чинники зростання суспільного багатства здатні робити нації багатшими, проте лише в тому випадку, якщо управління грошима і кредитом грунтується на чітких правилах, їх порушення може стати гальмом економічного зростання і процвітання господарства.

1. Актуальність теми

Удосконалення, подальший розвиток і підвищення ефективності депозитно-кредитних операцій комерційного банку залежить не тільки від активності, професіоналізму і гнучкості самих комерційних банків, але і від стану справ в політиці і економіці, від якнайшвидшої стабілізації всієї ситуації в країні, подолання спаду виробництва та інвестицій, зниження рівня інфляції і неплатежів. Тому дана тема є актуальною для розгляду на сьогоднішній день.

2. Мета і задачі дослідження та заплановані результати

Метою дослідження є механізм проведення кредитних і депозитних операцій комерційного банку та їх вплив на його фінансовий стан.

Для досягнення поставленої мети необхідно вирішити такі завдання:

1) визначити поняття депозитно-кредитних операцій комерційного банку.

2) розглянути теоретичні аспекти проведення депозитно-кредитних операцій комерційного банку.

3) провести дослідження наукових праць і публіцистичних статей в області проведення депозитно-кредитних операцій комерційного банку.

4) оцінити фінансовий стан і депозитно-кредитні операції російського комерційного банку.

5) розробити заходи щодо вдосконалення напрямків залучення і використання ресурсів комерційного банку, в тому числі ЦРЛ ДНР.

Предмет дослідження – теоретичні та практичні аспекти кредитно-депозитних операцій та фінансовий стан комерційних банків. Наукові результати проведених досліджень полягають у визначенні сутності кредитних і депозитних операцій комерційного банку, дослідженні механізму їх проведення, а також визначенні ролі центрального республіканського банку Донецької Народної Республіки в економіці і розробка заходів по залученню і використанню фінансових ресурсів.

Отримані результати в ході дослідження можуть бути застосовані в процесі діяльності будь-якого комерційного банку здійснюється свою діяльність в умовах ринку.

3. Процес формування і використання ресурсів комерційного банку

Банки для здійснення своєї комерційної діяльності повинні мати у своєму розпорядженні певну суму грошових коштів. Специфіка діяльності банків полягає в тому, що вони, з одного боку, привертають з різних джерел тимчасово вільні грошові кошти, а з іншого & ndash; розміщують їх, задовольняючи потреби підприємств, організацій, населення, які потребують додаткових ресурсах на умовах повернення і платності [1].

Джерела банківських ресурсів утворюються в результаті проведення банками пасивних операцій. На малюнку 1 представлені операції по формуванню і використанню ресурсів комерційного банку.

Малюнок 1 – Операції комерційного банку по формуванню і використанню ресурсів

(анімація: 5 кадрів, 26 кілобайт)

При здійсненні комерційним банком тих чи інших пасивних операцій у нього утворюються різні види ресурсів: власні та залучені. Найважливішим завданням при використанні банками власних і залучених ресурсів є одночасне забезпечення максимальної прибутковості банківських активів і прийнятного рівня ліквідності.

3.1 Особливості формування ресурсів комерційного банку

Управління банківськими ресурсами являє собою діяльність, пов'язану із залученням коштів вкладників та інших кредиторів, визначенням розміру і відповідної структури джерел коштів в тісному зв'язку з їх розміщенням.

Важливим банківським ресурсом є кошти клієнтів на рахунках в комерційному банку і кошти в розрахунках.

До банківських ресурсів відносяться грошові заощадження населення, які формуються за рахунок скорочення поточного особистого споживання і призначаються для забезпечення його потреб в майбутньому [3]. Ресурсами комерційних банків є також кредити, надані іншими банками, включаючи іноземні, а також кошти інших банків, що знаходяться на їх кореспондентських рахунках в комерційному банку. Нарешті, до ресурсів комерційних банків відносять інші засоби, які утворюються в результаті проведення ними інших видів пасивних операцій.

Більша частина ресурсів комерційного банку формується за рахунок залучених та запозичених коштів, а не власних. Можливості комерційних банків у залученні коштів регулюються ЦБ [2].

Банки залучають вільні грошові кошти юридичних та фізичних осіб шляхом виконання депозитних операцій, в ході яких використовуються різні види банківських рахунків.

3.2 Особливості використання ресурсів комерційного банку

Значна роль в управлінні банківськими ресурсами належить комерційним банкам, але оскільки зміна розмірів і структури банківських ресурсів надає вплив на динаміку показників фінансової маси, повинно здійснюватися і централізоване регулювання ресурсної бази комерційних банків.

Регулювання ресурсної бази комерційних банків не є безпосереднім завданням Центрального Банку, проте в рамках проведення грошово – кредитної політики держави шляхом реалізації різних методів грошово-кредитного регулювання може надавати пряме чи непряме вплив на розмір ресурсів комерційних банків [5].

В цілому необхідність регулюючого впливу Центрального Банку на ресурсну базу комерційних банків викликана вимогами забезпечення безпеки і ліквідності всієї банківської системи.

Основними цілями управління ресурсами, проведеного комерційними банками, є:

– підтримання банком власною ліквідності;

– задоволення попиту клієнтів на кредитні вкладення;

– отримання прибутку, достатнього для виплати дивідендів в розмірах, які відповідають акціонерів, і для розвитку банку.

Одним із завдань, що вирішуються в процесі управління ресурсами комерційного банку, є їх ефективне розміщення, яке відшкодовувала б витрати по їх залученню та забезпечувало банку прибуток при одночасному виконанні вимог ліквідності з боку Центрального Банку. Це досягається завдяки тісній взаємозв'язку пасивних операцій з активами. Банк повинен забезпечити кількісне і якісне відповідність розмірів і характеру, наявних в його розпорядженні ресурсів напрямками і термінами кредитних вкладень, а також вкладень в інші активи [6].

4. Заходи щодо вдосконалення процесів формування та використання ресурсів комерційного банку на приклад ЦРБ ДНР

В даний час можна спостерігати поступове налагодження контактів Донецької Народної Республіки з економічним простором Російської Федерації, Південної Осетії і Абхазії. Сформовано бюджет, створений Центральний Банк Донецької Народної Республіки, який є центральним органом державного управління з особливим статусом, встановленим законодавством ДНР, включаючи Положення про Центральний Республіканському Банку. Органи державної влади та управління, а також органи місцевого самоврядування не мають права втручатися в діяльність Центрального Республіканського Банку по реалізації його функцій і повноважень [9].

ЦРБ і республіканський оператор поштового зв'язку здійснюють грошові перекази за дорученням фізичних осіб, а також виплачують переклади, які надійшли фізичним особам, з урахуванням вимог законодавства ДНР в сфері протидії легалізації доходів, отриманих злочинним шляхом, а також фінансуванню тероризму.

Введено мультивалютні фінансові системи, випускаються пенсійні, зарплатні, соціальні та особисті карти громадян. Платіжна карта по проекту Особисті картки

можна відкривати для отримання аліментів та інших виплат, не пов'язаних із здійсненням підприємницької та комерційної діяльністю.

Станом на 2018 рік банківська система ДНР складається з одного банку – Центрального Республіканського Банку, де відбувається прийом всіх видів бюджетних і комунальних платежів; обмін валют (долар, євро, гривня, російський рубль); внесення і зняття коштів з рахунків клієнтів; відкриття поточних рахунків юридичних та фізичних осіб; обслуговування бюджетних організацій; грошові перекази по Донецькій Народній Республіці і Луганській Народній Республіці.

Ефективним вирішенням цієї проблеми є об'єднання декількох учасників господарської діяльності в рамках окремої території для вирішення спільних соціально-значущих завдань і проблем. Така самоорганізація, як показує практика, досягає максимуму в кризові періоди, при цьому особливу увагу приділяють споживчої кооперації. В умовах відсутності зовнішніх джерел запозичення коштів створюються кредитні споживчі кооперативи для залучення позик

Комерційні кредитні операції на території ДНР до теперішнього часу не здійснюються (за винятком ломбардів), проте ЦРБ ДНР передбачає запустити короткострокове кредитування населення в 2019 році.

Також варто відзначити, що в кінці 2016 року ЦРБ прийняв постанову Про затвердження Правил отримання резидентами кредитів від нерезидентів

, відповідно до якого резиденти ДНР можуть отримувати кредити від нерезидентів на підставі договорів, зареєстрованих ЦРЛ. Центральний Республіканський Банк виступає в ролі гаранта виплати отриманого кредиту, даючи можливість залучати фінансові ресурси зовнішніх кредиторів для місцевих виробників. На початку 2017 року цей механізм вже дозволив суб'єкту господарювання ДНР отримати кредит від суб'єкта господарювання іншої держави, реєстраційне свідоцтво якому видано ЦРЛ. Завдяки цій постанові у промислових підприємств республіки, так само як і інших суб'єктів господарювання, відкриваються додаткові можливості по залученню фінансових ресурсів, таких необхідних для відновлення і запуску нових виробництв.

Перспективи економіки ДНР сьогодні лежать далеко за межами одного тільки післявоєнної відбудови. Зрозуміло, що на даний момент єдиною життєво важливим завданням є зупинка бойових дій і відродження втраченого промислового потенціалу. Тому слід приступити до розробки стратегії довгострокового розвитку ДНР, в якій будуть передбачені не тільки кроки по повоєнного відновлення, але і по переводу економіки Республіки на новий інноваційний шлях розвитку.

Для подальшого процвітання банківської системи банку ДНР необхідно впровадити інновації, тобто застосувати нові досягнення в техніці і технологіях. Інновації сприяли б економічному зростанню в Донецькій Народній Республіці. Вони сприяють розвитку у всіх сферах економіки, а також і в банківській справі. Якщо торкнутися теми про електронні інновації в банківській сфері, то вони здатні прогресивно розвиватися абсолютно в кожній сфері діяльності. Одним з переважних видів інновацій є – віддалене обслуговування клієнта. Уже давно багато банків інших країн використовують систему, яка допомагає їм взаємодіяти з клієнтами через інтернет. Інтернет-банкінг користується попитом у клієнтів, перш за все це [10]:

1. Економія часу.

2. Онлайн-платежі проходять без затримки, а найголовніше без особистої участі власника рахунку.

3. Рахунки контролюються цілодобово.

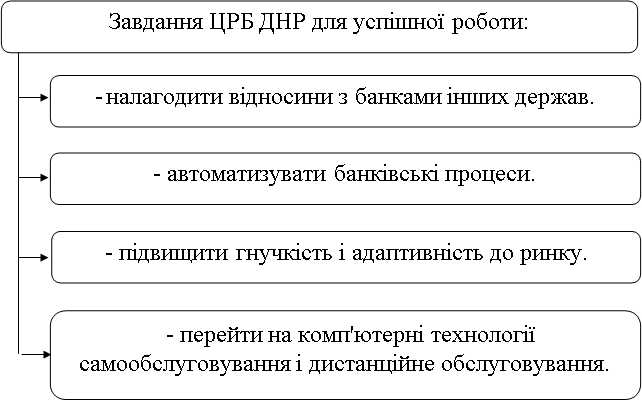

Також для юридичних і фізичних осіб в наш час інноваційних технологій можна впровадити цілий ряд додатків для мобільних пристроїв на базі Android і IOS. За допомогою додаткових послуг віддаленого банкінгу можна здійснювати операції за рахунками юридичних і фізичних осіб, не відвідуючи відділення банку. Отже, слід вважати, що для успішної роботи Центрального Республіканського банку ДНР, потрібно ставити завдання, які наведені на малюнку 2.

Малюнок 2 – Завданя для успішної роботи ЦРБ ДНР

Таким чином, інновації в банківській сфері в сучасних умовах – нагальна необхідність для банків ДНР.

Висновки

За допомогою банків повинна відбуватися акумуляція тимчасово невикористовуваних вільних грошових коштів, їх перерозподіл інтересах загального блага. Гроші та кредит як чинники зростання суспільного багатства здатні робити нації багатшими, проте лише в тому випадку, якщо управління грошима і кредитом грунтується на чітких правилах, їх порушення може стати гальмом економічного зростання і процвітання господарства. Подальший розвиток, вдосконалення і підвищення ефективності депозитно-кредитних операцій комерційного банку залежить не тільки від активності, професіоналізму і гнучкості самих комерційних банків, але і від стану справ в політиці і економіці, від якнайшвидшої стабілізації всієї ситуації в країні, подолання спаду виробництва та інвестицій, зниження рівня інфляції і неплатежів.

Перелік посилань

- Банки и банковские операции: Учебник для вузов / Под ред. Р. Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 2007.– С. 12-14.

- Банки и банковское дело / Под ред. И. Т. Балашевой. – СПб: Издательство "Литер", 2006.– С. 211–244.

- Банковское дело: Учебник / Под ред. д.э.н., проф. Г. .Г Коробовой. – М.: Юристъ, 2002.– С. 65–66.

- Бибикова Е. А. Формирование комплексной системы защиты сбережений населения в Российской Федерации // Финансы и кредит. – 2005. – № 30 (198). – С. 21–24.

- Гайдунько Д. В. Специфика банковского маркетинга в современных российских условиях // Банковские услуги. – 2005. – № 5.– С. 11.

- Гребенюк С. Г. Использование современных технологий банковских операций в розничном бизнесе // Финансы и кредит. – 2005. – № 8 (176). – С. 25–30.

- Деньги, кредит, банки / Под ред. О. И. Лаврушина. – 2–е изд., перераб. и доп. – М.: Финансы и статистика, 2000. – 464 с.

- Зверев О. А. Система индивидуального банковского обслуживания как конкурентная стратегия // Банковские услуги. – 2006. – № 2.- С. 214.

- Экономика Южной Осетии [Электронный ресурс]. URL: http://newsru... (дата обращения: 05.01.2017).

- ДНР сегодня. Особенности финансовой системы ДНР (2016) [Электронный ресурс]. URL: https://euroua... (дата обращения: 11.01.2017)