Реферат по теме выпускной работы

Содержание

- Введение

- 1. Сущность внешнеэкономической деятельности промышленного предприятия

- 2. Факторы внутренней и внешней среды, влияющие на внешнеэкономическую деятельность промышленных предприятий

- 3. Методы оценки эффективности внешнеэкономической деятельности промышленных предприятий

- 4. Методы повышения эффективности внешнеэкономической деятельности металлургических предприятий

- Выводы

- Список источников

Введение

Металлургическая отрасль является ключевой в любой развитой стране мира, так как для подавляющего числа направлений реальной экономики металл необходим как сырьевой продукт.Именно продукцией металлургии является одним из основных видов товара в международном обмене благодаря глобализации. Глобализация мировой экономики — это встраивание национальных экономик в мировую, что культивирует на этой основе развитие внешнеэкономической деятельности (ВЭД). Участие во ВЭД открывает внутренние рынки страны для иностранных конкурентов, но с другой стороны — увеличивает перспективы отечественных предприятий на мировых рынках. Либерализация внешнеэкономической деятельности обостряет условия конкуренции предприятиям и заставляет их совершенствовать свою деятельность в новых условиях как на внутреннем, так и на внешних рынках. Эти обстоятельства требуют новых научных предложений по повышению конкурентоспособности национальных промышленных предприятий и методов внешнеэкономической деятельности. Это направление до сих пор остается. Тем более, что условия внешнеэкономической деятельности предприятий постоянно меняются. Изучение, анализ и обобщение теоретических основ макросреды предприятия и ее воздействие на внешнеэкономическую деятельность (ВЭД) экономических субъектов, представляет важную научную и практическую проблему для промышленных предприятий и подтверждает актуальность выбранной темы изучения. Предметом исследования являются организационно–методические основы макросреды хозяйствующих субъектов, участвующих во внешнеэкономической деятельности.

Объектом исследования являются промышленные предприятия, осуществляющие ВЭД. Целью данной работы является обоснование теоритических основ развития внешнеэкономической деятельности предприятия металлургической отрасли. Для достижения данной цели поставлены следующие задачи:

- изучить сущность внешнеэкономической деятельности промышленного предприятия;

- проанализировать механизм влияния внешней и внутренней среды предприятия на её деятельность;

- уточнить методику формирования механизма мониторинга и анализа факторов макросреды на ВЭД промышленного предприятия;

- определить меры государственной поддержки предприятий, ведущих ВЭД в сложных макроэкономических условиях.

Промышленное предприятие, как субъект ВЭД, под влиянием макросреды, исследуется в трудах О. И. Дегтяревой, Е. А. Иванова, Е. А. Паршиной, Саркисова, Л. Е. Стровского и др. Теоретическим аспектом занимались В. А. Слепова, С. К. Казанцева, делением внешней среды на факторы Чечевицына А. Н. , Фаминский И. П. , Игнатов В. Г. , Албастрова Л. Н. , практический аспект анализировал Чуев И. Н.

1. Сущность внешнеэкономической деятельности промышленного предприятия

Внешнеэкономическая деятельность (ВЭД) имеет отношение к рыночному полю деятельности, основывается на критериях коммерции, тесно связано с индустрией и выделяется правовой независимостью и экономической, а также юридической независимостью от отраслевой ведомственной опеки [1]. Участниками ВЭД являются не только предприятия, но и государства. Роль государства во внешнеэкономической деятельности заключается в разработке правовых и торгово–политических механизмов, культивирующих развитие внешнеэкономических связей и повышение их эффективности. Прагматичная государственная внешнеэкономическая политика приводит к повышению темпов роста национального дохода, эффективности использования капитальных вложений во внешнеэкономической деятельности, развитию научно–технического прогресса, оживлению инвестиционного климата. Непосредственное участие во внешнеэкономической деятельности предприятия реализуют через заключение контрактов с иностранными партнёрами и, соответственно, исполняя их. Развитие ВЭД предприятий способствует повышению эффективности реальной экономики страны.

Предприятием является хозяйствующий субъект, который производит работы, оказывает услуги и реализует товары используя свои экономические ресурсы. Сфера хозяйственной деятельности предприятия, которая связана с международной коммерческой, производственной интеграцией и кооперацией, экспортом и импортом товаров и услуг, с выходом на внешний рынок, называется внешнеэкономической деятельностью. ВЭД — это, как правило, составная часть общей работы предприятий России. Развитие внешнеэкономической деятельности дает новые возможности предприятию. Такие, как использование не одного, а нескольких рынков для реализации товаров собственного производства или приобретения необходимого оборудования и технологий. ВЭД промышленного предприятия — это производственно–хозяйственная деятельность, которая связана с перемещением товаров, технологий, капиталов, через государственную границу. Страны включаются в международную торговлю, специализируясь по определенным услугам и товарам по следующим причинам:

- Нет страны на Земле, которая способна производить абсолютно всё, что нужно её потребителям.

- Недостаточность или отсутствие необходимых ресурсов в собственной стране.

В международном разделении труда страны находят свою специализацию по целому ряду факторов. Этому способствуют различия не только по климатическим условиям, но и по обеспеченности природными, производственными ресурсами: трудовыми, управленческими, инвестиционными, а также важно и сочетание этих условий, которые имеются у страны. Все эти различия приводят к тому, что изготовление подобных товаров обходится дешевле в одних странах и дороже в других. Спрос на те или иные товары зависит, кроме прочего, от традиций и привычек населения, что, также, вносит коррективы в цены одних и тех же товаров в разных странах. ВЭД предприятия осуществляется на валютной основе, в отличии от внутрихозяйственной деятельности, и регулируется специальными мерами государства. На внешнеэкономическую деятельность предприятия большое воздействие оказывает стабильность национальной экономики и уровень её развития, правовые нормы собственной страны и стран, в которых осуществляется ВЭД, различия мировых цен. Предприятие само определяет вид своей деятельности, ставит задачи и ищет решения по их выполнению. Экономические возможности и потребности предприятия являются условием выбора юридической формы её внешнеэкономической деятельности. Предприятие осуществляет любые виды внешнеэкономической деятельности, если они не запрещены законом и соответствуют целям, записанным в уставе. Одной из основных составляющих частей внешнеэкономической деятельности предприятия является внешнеторговая деятельность — это предпринимательская деятельность в области международной торговли и обмена работами, товарами, результатами интеллектуальной деятельности и информацией. Предприятие, которое участвует во внешнеторговой деятельности является самостоятельным юридическим лицом. Оно имеет право обладать обособленным имуществом, приобретать имущественные и личные неимущественные права. При этом несёт обязанность, быть истцом в судах; цели деятельности предприятия должны быть четко оговорены в его уставных документах. Кроме российских юридических лиц, участниками внешнеторговой деятельности могут быть российские физические лица, являющиеся индивидуальными предпринимателями, а также иностранные юридические и физические лица. Хотя участники ВЭД и внешнеторговой деятельности и являются самостоятельными субъектами, однако важнейшие стороны этой сферы регулирует государство. Предприятие, участвующее во внешнеторговой деятельности, заключает международную коммерческую сделку. Под этим подразумевается договор между двумя или более сторонами, находящимися в разных странах.

Существуют абсолютные и относительные преимущества внешней торговли. Возможность страны, производить какой–либо товар дешевле, чем в других регионах мира, определяют так называемые абсолютные преимущества этой страны перед другими. Каждая страна имеет тот или иной экономический приоритет перед остальными. Это выгодное положение даёт таким странам прерогативу специализироваться на производстве одних видов продукции, а всё необходимое закупать за рубежом — в тех странах, где это дешевле изготовить. Кроме абсолютных преимуществ, международная торговля культивируется относительными преимуществами. Это соотношение затрат, возникающее при производстве одного и того же товара в разных странах. То есть, себестоимость при изготовлении какой–либо продукции в одной стране ниже, чем при производстве такой же продукции в другой стране. Таким образом, товарообмен позволяет иметь выгоду всем странам при правильном формировании структуры импорта и экспорта. Это, а также следующие факторы, служит поводом для расширения масштабов внешнеторгового обмена [2]:

- приобретение нужного сырья, комплектующих изделий, новых технологий на внешнеторговом рынке;

- привлечение инжинирингово–производственных и других услуг для потребностей экономики, с учетом их оригинальности, лучшего качества и низких цен по сравнению с внутренним рынком;

- привлечение иностранных инвестиций для расширения или модернизации производства, улучшения экспортного потенциала и повышения конкурентоспособности на внешних рынках;

- участие в международном разделении труда, специализации и кооперации производства с целью увеличения возможностей внутренней экономики;

- взаимозависимость бартерной торговли по критериям качества, цены и возможности расширения производства;

- нестабильность политической и экономической ситуации в государстве, связанные с ухудшением инвестиционного климата, ухудшением темпов экономического роста);

- усиление конкуренции со стороны иностранных компаний, работающих на отечественном рынке;

- возможность хеджирования риска потери доходов, в связи с увеличения конкуренции на внутреннем рынке и перспектива завоевания внешних рынков;

- поиск экономических ресурсов, которые не доступны в своей собственной стране;

- поиск наиболее выгодного инфраструктурного и климатического положения для осуществления своей деятельности;

- возможность увеличения прибыли от более эффективного использования производственных мощностей;

- возможность использования ноу–хау в рамках деятельности с иностранными партнерами;

- увеличение спроса за счёт потенциальных иностранных потребителей;

- возможность пользования более дешёвыми внешними ресурсами, диверсификации источников поставок.

- политические факторы во внешней торговле. Во внешней торговле нередко экономическая выгода уступает политическим факторам;

- возможность вывоза своего капитала за границу с последующим более выгодным его вложением;

- возможность ввоза в страну иностранного капитала, что способствует организации необходимого и конкурентоспособного производства.

Всё перечисленное является катализатором внешней торговли. Но, кроме этого, внешнеторговая деятельность является одним из движителей повышения жизненного уровня населения. Внешнеторговая деятельность предприятия выделяет как основные, преимущественно, сделки по бартеру товарами в материальной форме (коммерческий экспорт и импорт). Внешнеторговый контракт является правовой формой внешнеторговой сделки. Обширную область внешнеэкономических связей составляют встречные сделки.

Табл. 1.1 — Формы встречных сделок

| Формы встречных сделок | Сущность |

| Бартер | Операция по обмену определенного количества одного или нескольких товаров на эквивалентное по стоимости (цене) количество другого товара или товаров (без использования денежной формы расчетов) |

| Клиринговые соглашения | Договор, имеющий международный характер, и подразумевающий взаимное выполнение обязательств и требований, исходящих из равенства оказываемых друг другу услуг и объемов поставок товара |

| Сделки по переработке давальческого сырья | Операции по переработке (обработке, обогащению либо использованию) давальческого сырья (независимо от количества заказчиков и исполнителей, а также этапов (операций)) с целью получения готовой продукции за соответствующую плату и при условии, что сырье заказчика на конкретном этапе его переработки составляло не менее 20 % общей стоимости готовой продукции |

| Компенсационные соглашения | Вид внешнеэкономических связей, представляющих собой возмещение кредитов и услуг на определенных условиях и в установленные сроки. |

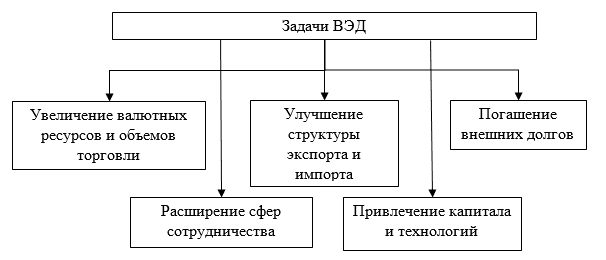

Чем более обширен и разнообразен перечень форм и видов ВЭД предприятий, тем более эффективными и полезными становятся внешние связи государств как таковых. Это позволит решить такие задачи:

Рис. 1.1 — Задачи, решаемые при ведении ВЭД

Однако, обзор экономической литературы позволил выявить, что на сегодняшний день не существует однозначного определения категории внешнеэкономической деятельности. Сравнительный анализ подходов к определению категории «ВЭД» на различных уровнях представлен в таблице. Понятие ВЭД, представленное Ю. Е. Кирилловым является наиболее интересным. Не иначе как в следствие совместной деятельности и партнёрства между двумя странами создаются внешнеэкономические связи. При этом проводится суммирование связей между такими понятиями как ВЭД, внешнеэкономические связи и внешнеэкономические отношения. При этом, внешнеэкономическая деятельность будет рассматриваться как демонстрация установленных внешнеэкономических связей, на основании формирования множества внешнеэкономических отношений [3].

Чтобы более полно охарактеризовать сегодняшнюю ВЭД, как саму сущность, можно в это определение ввести отдельные составляющие части самого понятия (или объекты, если всё понятие рассматривать как субъект). А затем, используя признаки и критерии, выделяющие особенности функционирования каждого из составляющих субъектов, дать интегрированную формулировку. В итоге, можно дать следующее понятие «ВЭД» (преимущественно с позиций предприятия) – это часть его функций, указывающих через комплекс производственно–хозяйственных, организационно–экономических и оперативно–коммерческих действий, согласно внешнеэкономическим связям государства, объединённым с деятельностью субъекта хозяйствования во внешнеэкономических операциях, цели, характер и средства которых, синтезируется, согласно технологии производства, в соответствии с целями и задачами для его функционирования и развития [3]. В целом же, ВЭД любого предприятия рационально рассматривать, как выражение установленных внешнеэкономических связей, благодаря формированию и развитию внешнеэкономических отношений. В нынешних условиях управление ВЭД являет собой один из видов экономической деятельности государства (предприятий, учреждений), прочно связанного с экспортом и импортом товаров, работ и услуг, иностранными кредитами и инвестициями, воплощением в жизнь общих проектов с деловыми кругами других государств, включая области социально–культурных программ.

Табл. 1.2 — Сравнительный анализ подходов к определению экономической категории «ВЭД» (Составлено автором).

| № | Источник | Определение | Преимущества | Недостатки |

| 1. | Закон Украины «О ВЭД» | Деятельность субъектов хозяйствования Украины и иностранных субъектов хозяйствования, построенная на взаимоотношениях между ними, что имеет место как на территории Украины, так и за ее пределами | Определяет участников ВЭД и место ее осуществления | Не учитывает других форм осуществления ВЭД, не обозначен объект сделки |

| 2. | Федеральный Закон РФ «О государственном регулировании внешнеторговой деятельности» | Предпринимательская деятельность в области международного обмена товарами, работами, услугами, информацией, результатами интеллектуальной деятельности, в том числе исключительными правами на них (интеллектуальная собственность) | Обозначен объект и сфера применения ВЭД | Не указаны субъекты, место и другие виды ВЭД |

| 3. | Мочерный С.В. | Сфера экономической деятельности предприятий, фирм и государства, связанная с внешней торговлей, иностранными кредитами и инвестициями, осуществлением совместных с другими странами проектов и др. | ВЭД рассматривается на микро– и макроуровне, определены некоторые виды ВЭД | Не указаны место и другие виды ВЭД |

| 4. | Венцель В.Т. | Деятельность субъектов внешнеэкономических отношений, которая связана с осуществлением разнообразных видов данной хозяйственной деятельности и имеет место как на территории Украины, так и за ее пределами | Определяет участников ВЭД и место ее осуществления | Не учитывает других форм осуществления ВЭД, не обозначен объект сделки и принадлежность субъектов |

| 5. | Рыбалкина В.Э. | Сфера хозяйственной деятельности предприятия, которая осуществляется посредством международного производства и научно–технической кооперацией, экспортом и импортом продукции, выходом предприятия на внешний рынок | Определены виды ВЭД и место осуществления ВЭД | ВЭД ориентирована только на зарубежные рынки, не указаны субъекты ВЭД |

| 6. | Ю. Е. Кириллов | ВЭД представляет собой меры по реализации внешнеэкономических отношений, то есть – это деятельность субъектов внешнеэкономической деятельности с субъектами ВЭД других стран, возникающая в процессе производства, реализации, распределения и потребления продукции на основе взаимной выгоды для всех участников. | Обобщение связей между понятиями: ВЭД, внешнеэкономические связи и внешнеэкономические отношения. |

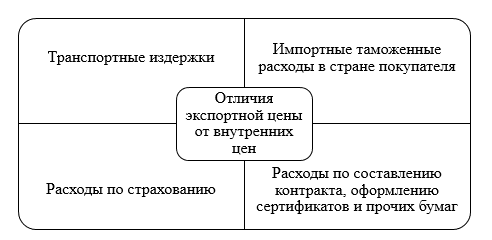

В ходе реализации внешнеэкономической деятельности, предприятия применяют внешнеторговые цены. Цены группируются исходя из области применения: цены единые по стране, или поясные; цены региональные (зональные, местные). Имеются некоторые особенности применения цен, используемых во внешнеторговых оборотах. Внешнеторговые цены оформляются на основе цен ведущих мировых торговых рынков. На экспортируемую продукцию внутри страны вводятся особые цены для поставки на экспорт. Иногда, при постановке на экспорт, по некоторым дефицитным товарам, к ценам приплюсовывается таможенная пошлина. На импортные потребительские товары в ряде случаев ставятся свободные розничные цены, отталкиваясь от соотношения спроса и предложения. В обиходе внешней торговли практикуется множество видов цен, зависящих от разнообразия особенностей сделок купли–продажи. Цены, при подписании контрактов, оговариваются контрагентами и формируются под влиянием мировых, однако, могут от них отличаться. Базисная цена устанавливается по предложению продавца (оферты) и в ходе переговоров или уже в течение выполнения контракта может измениться. Экспортные цены, в основном, повышаются относительно внутренних цен за счёт дополнительных расходов (см. рис. 1.2):

Рис. 1.2 — Расходы, включаемые в экспортную цену

Во внешней торговле используются два вида цен: расчетные – устанавливаются индивидуально экспортерами на определённые промышленные товары; публикуемые цены – цены, распространяемые в фирменных и дополнительных источниках. При выполнении внешнеэкономических операций, относящихся к купле–продаже товаров, участники внешнеэкономической деятельности иногда сталкиваются с рядом неясностей, в связи с разной трактовкой контрагентами обоюдных прав и обязанностей, а именно: при выполнении поставки продукции от места отправления в место назначения. Это может относиться к отличиям правил и обычаев, имеющихся в разных странах мира. Найти консенсус в таких обстоятельствах можно только методом применения контрагентами единого пакета международных правил для однозначной трактовки терминов, используемых во внешней торговле. Для этого в 1936 году было опубликовано первое издание международных правил разъяснения торговых терминов (редакция Инкотермс–1936) Международной торговой палаты. Эти правила периодически меняются и дополняются, и публикуются Международной торговой палатой (1953, 1967, 1976, 1980, 1990, 2000, 2010 годах).

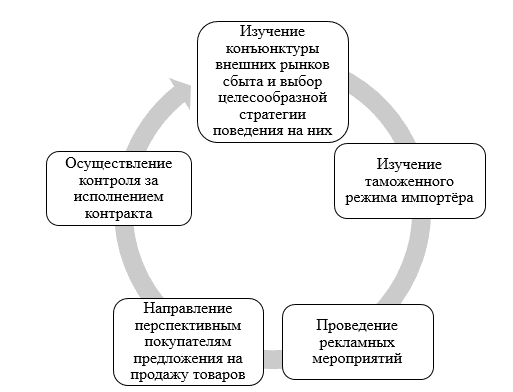

Использование названых правил во внешнеэкономических договорах (контрактах), при согласовании условий поставки товаров, даёт возможность избежать различия в трактовке контрагентами своих обязанностей в вопросах доставки товара от продавца покупателю. Правилами чётко определяются обязанности продавца по доставке товара до указанного места и устанавливается момент перехода риска случайной гибели или повреждения товара. Правила Инкотермс действуют только на отношения между продавцом и покупателем в рамках договоров купли–продажи [4]. Для осуществления экспортной сделки производителю товара нужно выполнить определённую последовательность действий (см. рис.1.3) [5]:

Табл. 1.3 — условия поставки ИНКОТЕРМС

| Группа E Место отправки (Departure) | EXW | Любые виды транспорта | EX Works ( ... named place) Франко завод ( ...название места) Продавец осуществляет поставку в тот момент, когда предоставляет товар в распоряжения покупателя в своём помещении (складе, предприятии) |

| Группа F Основная перевозка не оплачена (Main Carriage Unpaid) | FCA | Любые виды транспорта | Free Carrier (...named place) Франко перевозчик (...название места) Продавец осуществляет передачу товара перевозчику или иному лицу, назначеным покупателем, в своих помещениях или в другом обусловленном месте |

| FAS | Морские и внутренние водные перевозки | Free Alongside Ship (... named port of shipment) Свободно вдоль борта судна (... название порта отгрузки) Продавец считается выполнившим свое обязательство по поставке, когда товар размещен вдоль борта номинированного покупателем судна (на причале или на барже) в согласованном порту отгрузки | |

| FOB | Морские и внутренние водные перевозки | Free On Board (... named port of shipment) Свободно на борту (... название порта отгрузки) Продавец осуществляет поставку товара на борт судна, номинированном покупателем в согласованном порту | |

| Группа C Основная перевозка оплачена (Main Carriage Paid) | CFR | Морские и внутренние водные перевозки | Cost and Freight (... named port of destination) Стоимость и фрахт (... название порта назначения) Продавец поставляет товар на борт судна и несёт все расходы (включая морской фрахт) до поставки товара в порт отгрузки |

| CIF | Морские и внутренние водные перевозки | Cost, Insurance and Freight (... named port of destination) Стоимость, страхование и фрахт (...название порта назначения) Продавец поставляет товар на борт судна и несёт все расходы (включая морской фрахт) до поставки товара в порт отгрузки, а так же обеспечивает страхование товара | |

| CIP | Любые виды транспорта | Carriage and Insurance Paid Тo (... named place of destination) Фрахт/перевозка и страхование оплачены до (...название местаназначения) Продавец передает товар перевозчику (или иному лицу, назначенному продавцом) и несёт все расходы по перевозки необходимые для поставки товара в согласованном месте. Продавец так же обеспечивает страхование товара | |

| CPT | Любые виды транспорта | Carriage Paid To (... named place of destination) Фрахт/перевозка оплачены до (...название места назначения) Продавец передает товар перевозчику (или иному лицу, назначенному продавцом) и несёт все расходы по перевозки необходимые для поставки товара в согласованном месте | |

| Группа D Доставка (Arrival) | DAT | Любые виды транспорта | Добавлен в Инкотермс 2010 Delivered At Terminal (... named terminal of destination) Поставка на терминале (... название терминала) Продавец осуществляет поставку, когда товар, разгруженный с прибывшего транспортного средства, предоставлен в распоряжение покупателя в согласованном терминале в месте назначения или в поименованном порту |

| DAP | Любые виды транспорта | Добавлен в Инкотермс 2010 Delivered At Piont (... named point of destination) Поставка в пункте (... название пункта) Продавец осуществляет поставку, когда товар предоставлен в распоряжение покупателя на прибывшем транспортном средстве (готовым к разгрузке) в согласованном месте назначения | |

| DDP | Любые виды транспорта | Delivered Duty Paid (... named place of destination) Поставка с оплатой пошлины (... название места назначения) Продавец осуществляет поставку, когда в распоряжение покупателя предоставлен товар, очищенный от таможенных пошлин, необходимых для ввоза, на прибывшем транспортном средстве, готовом для разгрузки в поименованном месте назначения |

Рис. 1.3 — Этапы осуществления экспортной сделки

Следовательно, ВЭД требует выполнения некоторых необходимых маркетинговых и управленческих операций. Механизм внешнеэкономической деятельности каждого предприятия функционирует в данном конкретном для отдельного предприятия институционно–правовом поле, которое формируется национальным законодательством стран, международными нормами, общими и для различных сфер международных отношений, уставами международных организаций и объединений и т.д. Поэтому структура механизма, регулирующего деятельность предприятия на международном уровне, может рассматриваться как совокупность его внешнеэкономической политики и системы рычагов (инструментов) воздействия на практическую реализацию этой политики [6]. ВЭД предприятий — это часть их общей деятельности, обозначенной как совокупность производственно–хозяйственных, организационно–экономических и оперативно–коммерческих функций предприятия в соответствии с внешнеэкономическими связями государства, способствующих выходу предприятия на внешний рынок и участию во внешнеэкономических операциях, направления, формы и методы, которые обобщены в соответствии с процессом производства по целям и задачам предприятия, по его функционированию и развитию. Совершенствование внешнеэкономической деятельности открывает дополнительные ресурсы, например, эксплуатация потенциала межнациональной кооперации производства, независимость в осуществлении своих корпоративных планов.

2. Факторы внутренней и внешней среды, влияющие на внешнеэкономическую деятельность промышленных предприятий

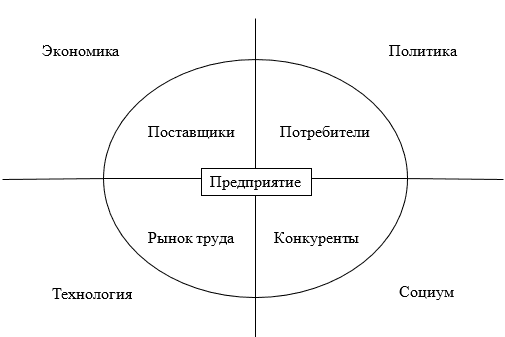

Смысл производственной деятельности каждого предприятия заключается в приобретении экономического (материального) интереса. При этом стремления к получению максимального результата безгранично. Однако, любое предприятие всегда имеет ограничительные рамки в возможности использования необходимых ей ресурсов (материальных, трудовых, финансовых и др.) по той или иной причине. Одной из главных задач менеджмента предприятия, как раз, и является разрешение этого противоречия. И в этом ВЭД предприятия неплохо помогает. Влияние внутренних и внешних факторов, при этом, первостепенно [7]. Каждое предприятие существует и работает в определенной среде, и на любое его действие окружающая среда соответствующим образом реагирует. Обособленных от внешнего мира предприятий не существует. Предприятие существует только благодаря взаимодействию с окружающим миром, т. е. с внешней средой. Между предприятием и внешней средой постоянно происходит взаимовыгодная связь. Так как, только благодаря таким взаимодействиям, предприятие может пополнить необходимые производственные ресурсы и реализовать свои товары. При этом, факторы внешней среды никак не контролируются предприятием и его службами.

Вопросами группировки факторов занимались многие ученые. Так, например, Фаминский И. П., Игнатов В. Г., Албастрова Л. Н. выделяли внешнюю и внутреннюю среду предприятия. Внешняя среда — это факторы, находящиеся вне компетенции самой организации, но имеют возможность влияния на нее. Внешняя среда, в которой пребывает организации, не находится в статическом положении, постоянно видоизменяется. Меняются налоги и законы, курс рубля, изменяются вкусы потребителей и сама структура рынков, мода диктует свои условия. Возможность организации отвечать на все эти вызовы и грамотно реагировать на действия внешней среды — одна из главных гарантий её успеха. На внешнеэкономическую деятельность предприятия влияние внешних факторов имеет ещё более весомый эффект. Так, перед участниками ВЭД возникают дополнительные факторы, связанные с деятельностью в других странах и, соответственно, в других условиях. В этой связи выделяются следующие группы факторов: экономические, политические, социокультурные, технологические. Структура внешней среды изображена на рис. 2.1 [8].

Рис. 2.1 — Структура факторов внешней среды организации.

Чуев И. Н. поддерживал общепринятую группировку факторов, однако делил их на две группы: прямого воздействия и косвенного воздействия и вывел свое понятие внешней среды предприятия. Его формулировка, следующая. Внешняя среда предприятия — это все факторы и условия, которые образуются вне зависимости от существования предприятия и оказывают значительное влияние на него. Факторы внешней среды многие экономисты делят на две группы – микросреды и макросреды, или прямого и косвенного воздействия. Факторы микросреды или прямого воздействия — это те факторы, которые могут оказывать непосредственное воздействие на работу предприятия, они постоянно взаимодействуют с предприятием: поставщики ресурсов, потребители, конкуренты, трудовые ресурсы, государство, профсоюзы, акционеры (если предприятие является акционерным обществом). Факторы косвенного влияния не оказывают прямого действия на работу предприятия, но необходимость их учета заключается в правильной выработке стратегии самого предприятия [9].

Самые существенные косвенные факторы:

- политические и правовые факторы. Различные факторы законодательного и государственного характера, которые могут внести существенные коррективы на возможности и угрозы в отношении деятельности организации. Проводя анализ внешней среды, наблюдается наибольшее влияние таких факторов, как: коррективы в налоговой политике, взаимоотношения представителей бизнеса с правительством; расклад политических сил; патентное правоведение; природоохранное законодательство; государственный бюджет; антимонопольные законы; кредитно–денежная политика и т.д. Сюда же относятся факторы межправительственных взаимоотношений. Например, экономические санкции. В эту же группу входят факторы мировой экономики. Такие как ВТО, Евразийский Союз и др.

- экономические факторы — темпы инфляции или дефляции, уровень занятости трудовых ресурсов, международный платежный баланс, процентные и налоговые ставки, величина и динамика внутреннего валового продукта, производительность труда и т. д. Как правило, изменение или стабильность каких–то из этих показателей имеют противоположное влияние на разные предприятия: для одной группы предприятий это может нести экономическую угрозу, а для другой — новые перспективы. К примеру, понижение закупочных цен на продукцию металлургической промышленности, для металлургов воспринимается как угроза, а для металлообрабатывающих предприятий — как выгода [10];

- социальные и культурные факторы воздействуют на образ и приоритеты в нашей жизни, работе, потребления и имеют большое влияние на все предприятия и организации. Наиболее значимые по воздействию на деятельность предприятия социально–культурные факторы: рождаемость; смертность; миграция; продолжительности жизни; располагаемый доход; образ жизни; уровень образования; спрос; отношение к труду; отношение к отдыху; реакция населения к качеству товаров и услуг, спрос населения к качеству жизни; существующие в обществе обычаи и традиции; ценностный приоритет; национальный менталитет и т. п.;

- технологические факторы – это научно–техническое направление развития внешнего рынка. Эти факторы играют одну из самых важных ролей в развитии общества и являются основными источниками производственного и социального прогресса. Влияние технологических новшеств на предприятие проявляется в ее стремлении опередить конкурентов за счет оперативного применения достижений НИОКР. Революционные технологические изменения, открытия, например, внедрение в повседневную жизнь мобильных телефонов, компьютеров, интернета, новых видов транспорта и т.д., являют собой большой потенциал и, соответственно. серьезные угрозы отстающим, влияние которых менеджеры должны осознавать и оценивать [11].

Относительно участников ВЭД, выделяются факторы, которые ограничивают осуществление внешнеэкономической деятельности предприятий:

Рис. 2.2 — Факторы, препятствующие ВЭД

Сложность анализа внешней среды предприятия заключается в особенности её факторов. Анализ внешней среды предприятия усложняется тем, что основными характеристиками факторов внешней среды являются их неясность, сложность, мобильность, а также их взаимозависимость. Благодаря совершенствованию инфраструктуры, а также, интенсивному развитию технологий, внешняя среда предприятий подвергает его всё более нарастающему воздействию, что требует от менеджмента значительно повысить скорость и глубину анализа внешней среды, и корректировки собственной стратегии, сообразно усиливающимся угрозам со стороны внешней среды. Под воздействием событий, происходящих за пределами предприятия, во внешней среде, менеджерам приходится менять структуру внутренней среды, адаптируя ее под изменившиеся условия. Внутренняя среда предприятия — это часть общей среды, которая располагается в пределах организации. Она проявляет неизменное и самое прямое влияние на жизнедеятельность предприятия [12].

Внутренняя среда формирует технологический и управленческий климат предприятия и является продуктом работы менеджмента. Анализ внутренней среды необходим и проводится для обнаружения сильных и слабых звеньев в работе предприятия, чтобы вовремя проводить корректировку и усиление слабых мест и, в необходимый момент, использовать внешние условия для приобретения дополнительных преимуществ перед конкурентами. Кроме того, необходимо вовремя определять слабые звенья, которые могут не выдержать внешнего воздействия и увеличить угрозу деятельности предприятия. Внутренняя среда предприятия состоит из таких частей, как: производство, финансы, маркетинг, кадровый менеджмент, организационная конструкция. Потребность в анализе внутренней среды можно пояснить такими аргументами:

- руководство обязано знать о слабых и сильных сторонах потенциала своего предприятия в конкурентной борьбе за рынки, а для этого необходима информация о состоянии внутренней среды;

- анализ внутренней среды даёт возможность яснее сформулировать тактические задачи и стратегические цели организации [13].

Главными сегментами внутренней среды предприятия являются:

- производство (в иностранной интерпретации — управление операциями): структура, объем, производительность; ассортимент продукции; снабжение сырьем и материалами, степень запасов, скорость их расходования; обеспеченность оборудованием и степень его эксплуатации, незадействованные мощности; природоохранные технологии; надзор за качеством; патенты, брэндинг и т. д.;

- персонал: численный состав, профессионализм, производительность труда, текучесть кадров, трудозатраты, интересы и запросы работников;

- организация управления: административная модель, методология управления, уровень менеджмента, трудоспособность и интересы высшего руководства, квалификация, репутация и статус предприятия [14].;

- маркетинг, включающий все операции, относящиеся к планированию производства и реализации продукции, в том числе: номенклатура изделий, доля рынка, каналы распределения и сбыта продукции, маркетинговый бюджет и его исполнение, маркетинговые планы и программы, стимулирование сбыта, реклама, ценообразование;

- финансы — самый правдивый источник, в котором отражена вся деловая активность предприятия. Финансовый анализ даёт возможность выявить, понять и оценить аспект затруднений на качественном и количественном уровне;

- культура и имидж предприятия — создают образ предприятия; хорошая репутация предприятия позволяет привлечь работников высокой квалификации, стимулировать потребителей к покупке товаров и т. п. [15].

Менеджмент обязан грамотно распоряжаться собственными ресурсами предприятия, профессионально руководить самим процессом производства, реализацией продукции и т.д., то есть всеми сегментами внутренней среды. Для продуктивного управления всем этим потенциалом надлежит научиться не только выявлять воздействия множества факторов на эффективность производства, но и предусматривать их и руководить ими. Существует несколько вариантов по классификации факторов внутренней среды. Один из них предполагает их объединять через некоторые общие признаки — такие как: присутствие общих целей, модификация ресурсов, корреляция организации с внешней среды и прочее. Чечевицына А. Н. решила группировать факторы внутренней среды следующим образом (табл. 2.1).

Таблица 2.1 – Группировка факторов внутренней среды организации

| Критерий классификации | Наименование фактора |

| 1. Наличие общих целей | Цели, совместные ценности |

| 2. Преобразование ресурсов | Персонал, технология, финансовая система, информационная система, бизнес–процессы |

| 3. Зависимость организации от внешней среды | Стиль организации, стратегия |

| 4. Разделение труда | Навыки персонала, задачи |

| 5. Образование подразделений | Структура |

| 6. Необходимость и наличие управляющего органа | Власть |

| 7. Прочие | Культура организации |

Таблица 2.1 позволяет сделать вывод, что этот подход делает акцент в основном на один критерий — преобразование ресурсов. Это связано с тем, что предприятие и создается для преобразования ресурсов в конечный результат [16]. Помимо этой классификации, можно применить дробление факторов на объективные и субъективные. К ряду объективных факторов внутренней среды относятся: структура, цели, задачи, технология, финансовая система, информационная система, стратегия, бизнес–процессы, а также персонал и др. К ряду субъективных факторов, определяемых характеристиками и отношениями людей в организации: совместные ценности, стиль организации, навыки персонала, власть, культура организации и др. Кроме этого, оценивая организацию как трансформирующую систему, можно разделить все факторы на три группы: входа (ресурсы); выхода (результаты); процесса трансформации (производство) [17]. Существуют и другие классификации внутренних факторов. Нужно понимать, что в управлении внутренние переменные всегда должны исследоваться только во взаимосвязи. Все внутренние факторы взаимозависимы и воздействуют друг на друга. В итоге мы видим, что финансовый успех предприятия формируется под действием огромного количества факторов, как внешнего, так и внутреннего характера. Внешние факторы не подконтрольны организации, но руководство должно обладать способностью диагностировать трансформацию внешней среды и профессионально адаптировать внутренние ресурсы предприятия под внешние изменения. Поэтому, чтобы эффективно отвечать на все перемены внешней среды, требуется непрерывно проводить её мониторинг, анализ, делать прогнозы и вырабатывать необходимые решения. Основная проблема при анализе внешней среды — многообразие факторов её составляющих, а также множество вариаций каждого фактора. Для постоянного контроля внешней среды, анализа и прогноза возможных вариантов развития событий, необходимо сформировать специальную мониторинговую и аналитическую структуру на предприятии.

3. Методы оценки эффективности внешнеэкономической деятельности промышленных предприятий

Давая определение экономической эффективности, экономисты склоняются к двум определенным различиям в «затратном» и «ресурсном» подходах к эффективности. Однако, обозначение ее сущности в их трудах, практически совпадает. Подобное толкование понятия эффективности имеется в исследованиях зарубежных авторов. К.Р. Макконелл и С.Л. Брю в «Экономикс» дали следующее определение эффективности производства: «Мы хотим получить максимальную отдачу при минимуме издержек от имеющихся ограниченных производственных ресурсов» [18, с 23.]. Как для экономической науки, так и для практического использования, необходимо уметь высчитывать эффективность. Поэтому возникают вопросы о критерии и показателях экономической эффективности. «Критерий» — греческое слово, в словаре С.И. Ожегова определяется как мерило оценки, суждения.

Предприятиям осуществляющих ВЭД, необходима корректировка методов оценки результатов, что вызвано следующими причинами:

- Затраты учитываются в национальной валюте, в то время как результат — в валюте других государств;

- если предприятие осуществляет несколько видов деятельности, то необходимо разработка методик подсчета издержек;

- более высокая вероятность риска, что в свою очередь вызывает дополнительные расходы, связанные со страхованием своей деятельности;

- осуществление государством регулирования ВЭД, прежде всего тарифными методами;

- учет особенностей различных видов ВЭД [19].

Особое место занимает оценка эффективности ВЭД, Всю систему показателей обычно делят на две категории:

- Показатели эффекта, которые определяются как модуль разности между результатами и затратами, выраженные в соответствующих денежных единицах.

- Показатели эффективности, которые определяются отношением величины результатов к величине затратов и указываются в относительных единицах.

При вычислении показателей необходимо выдерживать следующие условия:

- принцип досконального учета всех составляющих затрат и результата. Необходимо в полной мере отражать все результаты деятельности для мониторинга продуктивности принятых решений;

- принцип сравнения с базовым вариантом. Для оценки эффективности необходимо определиться с базой сравнения результата;

- принцип приведения затрат и результатов в соизмеримый вид. Сверяемые показатели должны быть соизмеримы;

- принцип наведения затрат и результатов, происходящих в разное время, к одному моменту времени. Соблюдение данного принципа — одно из принципиальнейших положений теории оценки эффективности [20].

Экономическая эффективность экспорта. Данный показатель экономического эффекта экспортной операции вычисляется так:

.png)

Зэкс — затраты предприятия, связанные с экспортом.

По своему содержанию данный показателен тождественен понятию прибыли. Показатель экономической эффективности экспорта рассчитывается:

где ЭЭэкс — экономический эффект экспорта, руб.;

Овф — валютная выручка предприятия, руб.;

Вр — рублевая выручка от обязательной продажи части валюты государству, руб.;

.png)

где Ээкс — показатель экономической эффективности экспорта, руб./руб.

С экономической точки зрения — показатель эффективности — это рентабельность, т.е. результат, который мы имеем на каждый рубль затрат. Необходимым условием является — превышение данного показателя 1. Для принятия более объективного решения по экспорту продукции показатель эффективности экспорта Ээкс сравнивается с показателем эффективности производства и реализации продукции на внутреннем рынке Эви:

.png)

где Эви — показатель эффективности производства и реализации продукции на внутреннем рынке, руб./руб.;

Оэкс — объем экспорта во внутренних ценах, руб.;

Сп.экс — производственная себестоимость экспортных товаров;

Зр.вн — затраты на реализацию экспортной продукции внутри страны, руб.

Для осуществления эффективной экспортной сделки необходимо выполнения следующего соотношения:

.png)

Экономическая эффективность импорта. Выделяют несколько разновидностей импорта: для собственного потребления или для реализации на внутреннем рынке. Экономический эффект импорта для внутреннего потребления импортируемой продукции рассчитывается:

.png)

где ЭЭимп — показатель экономического эффекта от импорта продукции для собственного использования, руб.;

Зи — полные затраты на приобретение и пользование продукцией, альтернативной импортной, руб.;

.png)

где ЦПп.в — цена покупки (затраты на изготовление), руб.;

Эр.в — эксплуатационные расходы за весь период использования продукции, руб.;

ЦПимп — цена потребления импортной продукции (затраты за весь период пользования импортной продукции), руб.;

.png)

где Цп.и — затраты, связанные с приобретением товара на внешнем рынке, руб.;

Эр.и — эксплуатационные расходы за весь период импортной продукции, руб.

Экономический смысл показателя экономического эффекта, рассчитываемого по формуле (1.1), в том, что он показывает, какую прибыль (убыток) будет иметь импортер, если приобретет импортную продукцию вместо приобретения (изготовления) продукции, альтернативной импортной.

Если ЦПимп > Зи , то это символизирует о величине прибыли (убытка), которую получит импортер, если он вместо импортной продукции приобретет (изготовит) продукцию, альтернативную импортной. Показатель экономической эффективности импорта продукции для собственного использования рассчитывается следующим образом:

.png)

Необходимым условием эффективного импорта в этом случае является Эимп > 1. Экономический смысл данного показателя — во сколько раз импортная продукция эффективнее альтернативной. Экономическая эффективность импорта с целью перепродажи на внутреннем рынке рассчитывается:

.png)

где ЭЭимп — показатель экономического эффекта импорта, руб.;

Цр.и — Цена реализации импортных товаров за вычетом расходов, связанных с реализацией, руб.;

Цп.и— цена покупки импортных товаров (расходы, связанные с их приобретением), руб.

Экономический смысл показателя эффекта от импорта товаров, рассчитываемого по формуле (1.9) — какую прибыль (убыток) будет иметь импортер после перепродажи импортируемого товара. Показатель экономической эффективности импорта и реализации товара на внутреннем рынке рассчитывается по формуле:

.png)

Экономический смысл показателя эффективности импорта Эимп рассчитываемого по формуле (1.10) — сколько рублей выручки импортер получает на рубль затрат, связанных с импортом. Необходимым условием эффективного импорта является соотношение: Эимп > 1.

Разновидностью товарообменной операции является операция с давальческим сырьем (толлинг). Результатом для предприятия, перерабатывающего иностранное сырье с уплатой за переработку готовой продукции, будет стоимость этой готовой продукции. Затратами для предприятия — переработчика сырья будут затраты, непосредственно связанные с переработкой и доставкой сырья и отправкой готовой продукции. Таким же образом можно рассчитать показатели экономической эффективности других форм деятельности предприятия на внешнем рынке. Вместе с тем, важно методически точно вычислить затраты и результат от проводимой деятельности на внешнем рынке. Участвуя во внешнеэкономической деятельности, предприятие наталкивается на жёсткую конкуренцию на внешнем рынке. Успех в работе, в этом случае, могут гарантировать только самые передовые методы управления. Под успешной работой нужно понимать финансовый выигрыш, выраженный в соответствующих денежных единицах, для предприятия, за реализованную продукцию, оказанные услуги, выполненные работы и т.д. Недостаточно полный подсчёт затрат и полученных результатов может извратить итоговый результат оценки эффективности того или иного действия, решения.

4. Методы повышения эффективности внешнеэкономической деятельности металлургических предприятий

На сегодняшний день нет единообразного определения эффективности в среде современных экономистов. Л.И. Абалкин писал, что «эффективность производства означает не что иное, как получение определенного результата на единицу используемых ресурсов» [21, с 53.]. Л.Э. Кунельский отмечал: «Эффективность означает результативность, действенность. Если попытаться дать самую краткую характеристику эффективного хозяйствования, то можно изложить ее достаточно точно и емко следующим образом: добиваться больших результатов при минимальных затратах. Обязательным условием эффективного хозяйствования является опережающий рост конечных результатов производства по сравнению с затратами, за счет которых эти результаты достигнуты» [22, с 9.]. «Термин экономическая эффективность обозначает такое положение дел, при котором невозможно произвести ни одного изменения, более полно удовлетворяющего желания другого человека, не нанеся при этом ущерба удовлетворению желаний другого человека» [23, с 13.]. Данное определение известно в экономике как эффективность по В. Парето. Эффективность по В. Парето обосновывает критерий общественного благосостояния, включающий в себя как улучшение результативности деятельности экономического субъекта, так и поиск эффективного состояния рынка.

Повышение эффективности внешнеэкономической деятельности предприятия предполагает увеличение объема и прибыльности импортных или экспортных поставок и снижение издержек на их организацию. Фундамент успешной импортно–экспортной операции и извлечение максимальной прибыли компанией, по результатам её исполнения, заключается в тщательно проработанном и отлаженном плане проведения внешнеэкономической сделки. Разумная модель международной поставки — это череда операций или схема проведения внешнеэкономической сделки. В основе такого плана в первую очередь лежит анализ зарубежного рынка, выбор наиболее востребованного продукта, выбор зарубежного партнера, продуманная стратегия развития отношений с этим партнером, оптимальная схема доставки грузов и легальное таможенное оформление. Доверительные отношения между компаниями возникают при длительном сотрудничестве, полном взаимопонимании и открытости отношений. В каждом конкретном случае могут предоставляться скидки в цене товара, отсрочки платежа или любой другой льготный режим. Однако наличие надежного партнера не должно быть поводом для отказа от регулярного мониторинга других зарубежных рынков и поставщиков. Так как смена иностранного поставщика тоже вариант снижения стоимости поставок. Для снижения издержек по доставке и страхованию (весомая статья расходов при экспортно–импортных операциях продукции) требуется разработать оптимальную схему доставки, рассмотрев все возможные варианты и получить лучшую цену от перевозчика, экспедитора и страховой компании.

Один из основных принципов эффективной внешнеэкономической деятельности — это совершенно легальное таможенное оформление. Вероятно, есть возможности дешевле провести сделки по импорту–экспорту, но риски потерять время, деньги и груз сильно снижают эффективность таких внешнеэкономических поставок. Существенной статьей расходов являются расходы на отдел внешнеэкономической деятельности в организационно–экономической структуре предприятия. Необходимо решить, стоит ли упразднить данный отдел и включить его в состав другого структурного подразделения (например, экономического отдела) или же есть возможность передать организацию экспортно–импортных операций компании, специализирующейся на этой деятельности. Сейчас появились аутсорсинговые компании способные максимизировать эффективность внешнеэкономической деятельности. В число их задач входят:

- функция поиска зарубежных поставщиков или покупателей;

- осуществление переговоров с потенциальными партнерами;

- разработка проекта международного контракта;

- проработка оптимальной логистической цепочки доставки продукции;

- подборка оптимального ассортимента партии товара;

- детализация и согласование кодов товарной номенклатуры внешнеэкономической деятельности по ассортименту с таможенными органами;

- вычисление себестоимости груза для покупателя;

- составление всего перечня действий, которые надлежит выполнить при проведении внешнеэкономической операции;

- формирование списка расходов и сроков проплаты.

Заказчики получают готовый план по организации экспортной поставки, который позволяет свести к минимуму риски таможенного оформления, уменьшить расходы на грузоперевозку и хранение товара на складе, минимизировать сроки оформления разрешающей документации (сертификаты и декларации соответствия и пр.) на экспортируемую продукцию [24]. Существуют и другие пути развития эффективности внешнеэкономической деятельности предприятий: модернизация основных фондов, совершенствование технологии производства; инвестиции в НИОКР, повышение критериев качества изготовляемой продукции путем доведения ее до мировых стандартов; увеличение наукоемкой продукции; торговля патентами и лицензиями; применение передовых методов в маркетинге; привлечение иностранных инвестиций; применение современных эффективных форм организации производства, повышение уровня квалификации персонала; объединение отечественных предприятий в союзы; государственная поддержка и стимулирование ВЭД предприятий, создание государством единой внешнеэкономической базы информации.

Методы повышения эффективности ВЭД на внешнем рынке, зависящие от непосредственных участников ВЭД. Однако, знать, что нужно делать и внедрять это в жизнь — это две большие разницы. Рассмотрим более детально возможности российских предприятий в повышении их эффективности ВЭД.

1. Необходимо инвестировать в НИОКР, передовые технологии, которые помогут снизить себестоимость выпускаемых изделий и повысить их качество.

На передний план должны выходить процессы повышения качества интеллектуальных ресурсов и обновление научной базы, формирование механизмов поощрения и стимулирования. Для более эффективного использования данных ресурсов необходимо применение «прорывных» инноваций. В условиях высоко конкурентной среде именно эти инновации, позволят российским предприятиям существенным образом расширить свой сегмент на международных рынках. Основные средства образуют важнейшую составляющую материально–технической базы предприятий и играют огромную роль в реализации ключевых направлений их деятельности. Именно с ними сопряжены многие трудности современной российской экономики: высокий моральный и физический износ, вследствие чего недостаточная конкурентоспособность, неполная загрузка производственных мощностей, повышенная налоговая нагрузка. Все эти факторы влияют на конкурентоспособность продукции, особенно при выходе предприятия на внешний рынок.

Осуществление данных направлений во многом зависит от наличной материально– технической базы и возможностями ее обновления. Основными недоработками амортизационной политики России являются:

- малые инвестиции в основной капитал за счет амортизации (20–25%). Это указывает на дефицит мотивации предприятий в увеличении собственных инвестиционных ресурсов;

- большая степень износа основных фондов предприятий (40 – 45%) и отмечается тенденция к его увеличению;

- недостаточное использование потенциала амортизационных отчислений, как инвестиционного источника. Это следствие применения линейного метода расчёта амортизации доминирующим большинством предприятий;

- не рассматриваются возможности использования ускоренных методов исчисления амортизации;

- не реализована система управления амортизационными отчислениями;

- нет взаимосвязи амортизационной и финансовой политики предприятия;

- недостаточное методическое руководство процесса формирования амортизационной политики и определения ее продуктивности.

В амортизационной политике присутствует группа особенно заметных упущений: амортизационная политика стандартизирована для всех отраслей экономики и регионов; не обусловлены чёткие преференции для предприятий и перспективы применения её средств в инновационных целях и др. [25]. В развитых странах мира амортизационные отчисления являются основным источником финансирования инвестиционных проектов, формируя до 70% общего объема инвестиций, в то время как на коммерческие кредиты и другие источники приходится не более 40%. Такие пропорции обусловлены высокой отдачей для государства, которое взамен сниженной налоговой нагрузки на предпринимательство открывает для экономики новый, более эффективный источник инвестиций и осуществляет усиленный контроль над инвестиционными процессами. Ускоренная амортизацию основных фондов позволит значительно увеличить объем инвестиций, ускорить темпы высокотехнологичного развития секторов промышленности, в целом повысить эффективность отечественной экономики. Как следствие, снижение налоговой нагрузки на предпринимательство в среднесрочной перспективе будет компенсировано возросшей результативностью промышленного сектора [26].

2. Вовремя переходить на выпуск востребованной продукции, профессионально проводить маркетинговое исследование спроса на внешнем рынке и, в случае благоприятных или неблагоприятных условий, вовремя осваивать новые рынки. Основная роль стратегического маркетинга — определение экономических возможностей, т.е. возможности, которые позволят раскрыть потенциал предприятия при имеющихся ресурсах. Также задачами стратегического маркетинга являются: определение целей, формирование стратегии развития, а также составление оптимальной структуры продуктового портфеля.

3. Регулярно и в необходимом объёме проводить рекламные акции своей продукции и своей фирмы. Реклама в современном мире реализует связующую функцию: она интегрирует в целостную информационно–производственную операцию четырех участников маркетинга — самого предприятия (рекламодателя), рекламного агентства, рекламного объекта и потребителя. Реклама запускает процесс взаимообмена информацией.

4. Постоянно заниматься улучшением менеджмента предприятия. Правильный выбор стратегии управления, который направлен на решение следующих задач: определение приоритетности задач в соответствии с выбранной стратегии; установление соответствия между выбранной стратегией и организацией управления (формирование соотношений полномочий, функций, прав и обязанностей; между управленческими звеньями и обеспечением их работы техническими средствами, информацией).

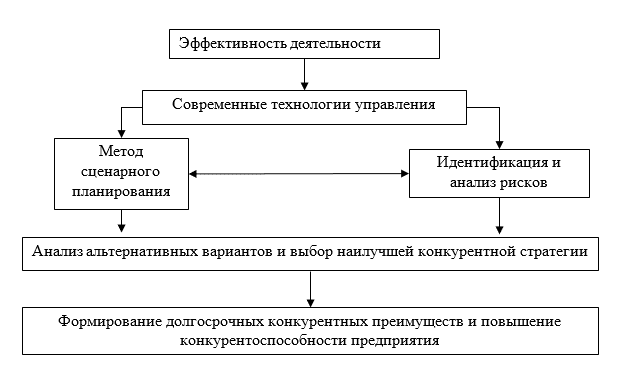

Важным фактором для эффективной конкуренции является своевременная корректировка стратегии при изменении внешней среды. Данный фактор формируется за счет применения современных методов управления бизнес–процессами включая все стадии жизненного цикла продукции. При использовании сценарного метода планирования можно определить возможные варианты развития рыночной конъектуры. Определение и анализ рисков каждого сценария позволяет выбрать наилучшую стратегию, реализация которой создаст условия для формирования конкурентных преимуществ предприятия [27].

Рис. 3.1 — Механизм формирования эффективной деятельности предприятия

5. Управление крупномасштабным бизнесом без применения информационных систем сегодня невозможно представить.

Электронная коммерция (e–commerce) – это форсирование многих коммерческих процессов, в случае их исполнения электронным образом. При этом, информация поступает непосредственно к адресату, минуя череду лишних посреднических услуг. Под определение электронной коммерции подпадают не только инфраструктуры, ориентированные на Internet, но, также, и международные биржи торговли металлом: Лондонская биржа металлов, Нью–Йоркская «Nymex» и «Comex» и др. [28]. Сегодня интернет – сервисы не только способствуют сближению продавца и покупателя, но и являются эффективным сре6дством снижения затрат поставщиков и потребителей, а также сокращают время процесса купли–продажи и улучшают его качество.

Ключевые факторы эффективности ВЭД промышленного предприятия — это долгосрочные отношения с зарубежными потребителями, понимание и удовлетворение их требований, предоставление им удобных условий покупки. Именно таким путём необходимо двигаться к более эффективной ВЭД. Реализация рассмотренных выше мероприятий положительно отразится на эффективности экспортно–импортных операций хозяйствующего субъекта и конечных результатах его деятельности. Таким образом, можно констатировать, что внешнеэкономическая деятельность предприятий имеет следующие возможности для развития:

- модернизация производственных фондов, применение новейших технологий на промышленных предприятиях;

- наращивание научно–технического потенциала, расширение НИОКР и реализация их результатов в производственном процессе, усовершенствование и развитие программного обеспечения;

- наращивание конкурентоспособности выпускаемой продукции, улучшая ее качество до мировых стандартов и выше;

- увеличение количества и номенклатуры наукоемкой продукции в общем объёме производства и экспорта;

- повышение качества и профессионализма в маркетинге внешнеэкономической деятельности хозяйствующих субъектов;

- вовлечение иностранных и внутренних инвестиций в развитие производства;

- совершенствование менеджмента и освоение новых эффективных технологий управления и организации бизнеса, повышение уровня квалификации персонала предприятия;

- развитие государственной поддержки и содействие внешнеэкономической деятельности российским предприятиям, формирование единой государственной сети внешнеэкономической информации.

Высокий стандарт и конкурентоспособность выпускаемых предприятием товаров, является гарантией стабильного спроса и активного расширения круга потребителей.

Выводы

ВЭД промышленного предприятия — это производственно–хозяйственная деятельность, которая связана с перемещением товаров, технологий, капиталов, через государственную границу. Страны включаются в международную торговлю, специализируясь по определенным услугам и товарам по следующим причинам: нет страны на Земле, которая способна производить абсолютно всё, что нужно её потребителям; недостаточность или отсутствие необходимых ресурсов в собственной стране. В международном разделении труда страны находят свою специализацию по целому ряду факторов. Этому способствуют различия не только по климатическим условиям, но и по обеспеченности природными, производственными ресурсами: трудовыми, управленческими, инвестиционными, а также важно и сочетание этих условий, которые имеются у страны. Все эти различия приводят к тому, что изготовление подобных товаров обходится дешевле в одних странах и дороже в других. В ходе реализации внешнеэкономической деятельности, предприятия применяют внешнеторговые цены. Цены группируются исходя из области применения: цены единые по стране, или поясные; цены региональные (зональные, местные).

ВЭД предприятий — это сегмент их круга деятельности, означенной как комплекс производственно–хозяйственных, организационно–экономических и оперативно–коммерческих функций предприятия в соответствии с внешнеэкономическими связями государства, способствующих выходу предприятия на внешний рынок и участию во внешнеэкономических операциях, методы, формы и направления которых обобщены в соответствии с процессом производства по целям и задачам предприятия, по его функционированию и развитию. Внешняя среда — это факторы, находящиеся вне компетенции самой организации, но имеют возможность влияния на нее. Факторы внешней среды многие экономисты делят на две группы – микросреды и макросреды, или прямого и косвенного воздействия.

Факторы микросреды или прямого воздействия — это те факторы, которые могут оказывать непосредственное воздействие на работу предприятия, они постоянно взаимодействуют с предприятием: поставщики ресурсов, потребители, конкуренты, трудовые ресурсы, государство, профсоюзы, акционеры (если предприятие является акционерным обществом). Факторы косвенного влияния не оказывают прямого действия на работу предприятия, но необходимость их учета заключается в правильной выработке стратегии самого предприятия, к ним относят: политические, социальные, экономические, технологические.

Внутренняя среда формирует технологический и управленческий климат предприятия и является продуктом работы менеджмента, она включает в себя следующие элементы: производство, финансы, маркетинг, управление персоналом, организационную структуру. Финансовое состояние предприятия формируется под воздействием большого количества факторов, как внешнего, так и внутреннего характера. Внешние факторы не подконтрольны организации, но руководство должно распознавать изменения внешней среды и уметь адаптировать под них внутренние ресурсы предприятия. Поэтому, чтобы эффективно реагировать на все изменения внешней среды, необходимо постоянно проводить её мониторинг, анализ, делать прогнозы и вырабатывать необходимые решения. Основная проблема при анализе внешней среды — многообразие факторов её составляющих, а также множество вариаций каждого фактора. Для постоянного контроля внешней среды должна быть создана специальная структура в организации.

Проводя внешнеэкономические действия, предприятие попадает в условия жесткой международной конкуренции. В этих условиях можно успешно работать, лишь применяя современные методы управления. Под успешной работой следует понимать денежную, стоимостную оценку полученной выгоды для предприятия: денежные средства за поставленную продукцию, выполненные работы и услуги, стоимость полученного товара, работ, услуг и т.д. В итоге мы видим, что финансовый успех предприятия формируется под действием огромного количества факторов, как внешнего, так и внутреннего характера. Внешние факторы не подконтрольны организации, но руководство должно распознавать изменения внешней среды и уметь адаптировать под них внутренние ресурсы предприятия. Поэтому, чтобы эффективно реагировать на все изменения внешней среды, необходимо постоянно проводить её мониторинг, анализ, делать прогнозы и вырабатывать необходимые решения. Основная проблема при анализе внешней среды — многообразие факторов её составляющих, а также множество вариаций каждого фактора. Для постоянного контроля внешней среды должна быть создана специальная структура в организации.

Как для экономической науки, так и для практического использования, необходимо уметь высчитывать эффективность. Поэтому возникают вопросы о критерии и показателях экономической эффективности. Особое место занимает оценка эффективности ВЭД, Всю систему показателей обычно делят на две категории:

- Показатели эффекта, которые определяются как модуль разности между результатами и затратами, выраженные в соответствующих денежных единицах.

- Показатели эффективности, которые определяются отношением величины результатов к величине затратов и указываются в относительных единицах.

При вычислении показателей необходимо выдерживать следующие условия:

- принцип досконального учета всех составляющих затрат и результата. Необходимо в полной мере отражать все результаты деятельности для оценки эффективности принятых решений;

- принцип сравнения с базовым вариантом. Для оценки эффективности необходимо определиться с базой сравнения результата;

- принцип приведения затрат и результатов в соизмеримый вид. Сравниваемые показатели должны быть сопоставимы;

- принцип наведения затрат и результатов, происходящих в разное время, к одному моменту времени. Соблюдение данного принципа — одно из принципиальнейших положений теории оценки эффективности.

Повышение эффективности внешнеэкономической деятельности предприятия предполагает увеличение объема и прибыльности импортных или экспортных поставок и снижение издержек на их организацию. Основой успеха импортно–экспортных поставок и максимизации прибыли компании является правильно организованная и детально проработанная схема осуществления внешнеэкономической сделки. Один из основных принципов эффективной внешнеэкономической деятельности — это полностью легальное таможенное оформление. Вероятно, есть возможности дешевле провести сделки по импорту–экспорту, но риски потерять время, деньги и груз сильно снижают эффективность таких внешнеэкономических поставок.

Существенной статьей расходов являются расходы на отдел внешнеэкономической деятельности в организационно–экономической структуре предприятия. Сейчас появились аутсорсинговые компании способные максимизировать эффективность внешнеэкономической деятельности.

Существуют и другие пути развития эффективности ВЭД предприятий: обновление основных фондов, модернизация технологии производства; инвестиции в НИОКР, повышение уровня качества производимой продукции путем доведения ее до мировых стандартов; увеличение наукоемкой продукции; торговля патентами и лицензиями; применение передовых методов в маркетинге; привлечение иностранных инвестиций; применение современных эффективных форм организации производства, повышение уровня квалификации персонала; объединение отечественных предприятий в союзы; государственная поддержка и стимулирование ВЭД предприятий, создание государством единой внешнеэкономической базы информации. Основные средства образуют важнейшую составляющую материально–технической базы предприятий и играют огромную роль в реализации ключевых направлений их деятельности. Именно с ними сопряжены многие трудности современной российской экономики: высокий моральный и физический износ, вследствие чего недостаточная конкурентоспособность, неполная загрузка производственных мощностей, повышенная налоговая нагрузка.

Ускоренная амортизацию основных фондов позволит значительно увеличить объем инвестиций, ускорить темпы высокотехнологичного развития секторов промышленности, в целом повысить эффективность отечественной экономики. Как следствие, снижение налоговой нагрузки на предпринимательство в среднесрочной перспективе будет компенсировано возросшей результативностью промышленного сектора

Сегодня интернет – сервисы не только способствуют сближению продавца и покупателя, но и являются эффективным сре6дством снижения затрат поставщиков и потребителей, а также сокращают время процесса купли–продажи и улучшают его качество. Таким образом, можно констатировать, что внешнеэкономическая деятельность предприятий имеет следующие возможности для развития:

- модернизация производственных фондов, применение новейших технологий на промышленных предприятиях;

- наращивание научно–технического потенциала, расширение НИОКР и реализация их результатов в производственном процессе, усовершенствование и развитие программного обеспечения;

- наращивание конкурентоспособности выпускаемой продукции, улучшая ее качество до мировых стандартов и выше;

- увеличение количества и номенклатуры наукоемкой продукции в общем объёме производства и экспорта;

- повышение качества и профессионализма в маркетинге внешнеэкономической деятельности хозяйствующих субъектов;

- вовлечение иностранных и внутренних инвестиций в развитие производства;

- совершенствование менеджмента и освоение новых эффективных технологий управления и организации бизнеса, повышение уровня квалификации персонала предприятия;

- развитие государственной поддержки и содействие внешнеэкономической деятельности российским предприятиям, формирование единой государственной сети внешнеэкономической информации.

Высокий стандарт и конкурентоспособность выпускаемых предприятием товаров, является гарантией стабильного спроса и активного расширения круга потребителей.

Список источников

- Попов С. Внешнеэкономическая деятельность фирмы. Москва. — 2002. — 397 с.

- Стровский Л.Е. Внешний рынок и предприятие. — М.: Финансы и статистика, 2003. — 310 с.

- Современные подходы к дефиниции «внешнеэкономическая деятельность» [Электронный ресурс] — economy.nayka.com.ua›?op=1&z=4902

- Условия поставки (Инкотермс) [Электронный ресурс] — https://www.qdpro.com.ua/catalogue/15020000

- Дегтярева О.И., Полянова Т.Н., Саркисов С.В. Внешнеэкономическая деятельность. Издательство: Дело, 2004. — 32 с.

- Механизм внешнеэкономической деятельности предприятия [Электронный ресурс] — https://studopedia.ru/1_86083_mehanizm-vneshneekonomicheskoy-deyatelnosti-predpriyatiya.html

- Внешнеэкономическая среда и ее влияние на функционирование предприятия [Электронный ресурс] — https://mirznanii.com/a/169853/vneshneekonomicheskaya-sreda-i-ee-vliyanie-na-funktsionirovanie-predpriyatiya

- Внешние и внутренние факторы, влияющие на финансово-экономическое состояние предприятия [Электронный ресурс] — https://studfiles.net/preview/4169061/page:17/

- Внешняя и внутренняя среда предприятия [Электронный ресурс] — http://pepelontyfera.ru/vneshnyaya-i-vnutrennyaya-sreda-predpriyat/

- Анализ стратегических факторов внешней среды организации [Электронный ресурс] — http://works.doklad.ru/view/PgEJOgeAx9g.html

- Международные отношения: Внешнеэкономическая деятельность «НЛМК» [Электронный ресурс] — https://uchil.net/?cm=57958

- Факторы и механизм влияния макросреды на внешнеэкономическую деятельность промышленного предприятия [Электронный ресурс] — http://www.dslib.net/economika-xoziajstva/faktory-i-mehanizm-vlijanija-makrosredy-na-vneshnejekonomicheskuju-dejatelnost.html

- Факторы влияния на развитие внешнеэкономической деятельности предприятий [Электронный ресурс] — https://cyberleninka.ru/article/n/faktory-vliyaniya-na-razvitie-vneshneekonomicheskoy-deyatelnosti-predpriyatiy

- Факторы влияния на развитие внешнеэкономической деятельности предприятий [Электронный ресурс] — https://cyberpedia.su/1x3fa5.html

- Основы внешнеэкономических знаний / Под. ред. И.П. Фаминского. — М.: Международные отношения, 2001. — 278 с.

- Внутренняя среда организации и организационная культура как важная ее составляющая [Электронный ресурс] — http://sdamzavas.net/1-33948.html

- Внутренняя и внешняя среда организации [Электронный ресурс] — http://gendocs.ru/v7509/%D0%BB%D0%B5%D0%BA%D1%86%D0%B8%D0%B8_%D0%BF%D0%BE_%D1%82%D0%B5%D0%BE%D1%80%D0%B8%D0%B8

- Макконелл, К.Р. Экономикс: принципы, проблемы и политика: в 2 т.: пер. с англ. / К.Р. Макконелл, С.Л. Брю. — 11-е изд. — М.: Республика, 1992. — Т. 1. — 399 с.

- Оценка эффективности внешнеэкономической деятельности предприятия [Электронный ресурс] — http://lectmania.ru/2x2bb7.html

- Анализ внешнеэкономической деятельности [Электронный ресурс] — https://studme.org/1280052810449/ekonomika/analiz_vneshneekonomicheskoy_deyatelnosti

- Абалкин, Л.И. Конечные народнохозяйственные результаты: сущность, показатели, пути повышения / Л.И. Абалкин. — М.: Политиздат, 1982. — 278 с.

- Кунельский, Л.Э. Как ускорить рост эффективности / Л.Э. Кунельский. — М.: Политиздат, 1988. — 223 с.

- Доллан, Э.Дж. Микроэкономика / Э.Дж. Доллан, Д.Е. Линдсей: пер. с англ. В. Лукашевича [и др.]; под общей ред. Б. Лисовика и В. Лукашевича. — СПб., 1994. — 498 с.

- Краткий внешнеэкономический словарь-справочник / под ред. В.Е. Рыбалкина. - [2-е изд., перераб. и доп.]. — М.: Международные отношения, 1991. — 256 с.

- Сравнительный анализ амортизационной политики зарубежных стран и России [Электронный ресурс] — https://vuzlit.ru/639850/sravnitelnyy_analiz_amortizatsionnoy_politiki_zarubezhnyh_stran_rossii

- Направления совершенствования амортизационной политики в России [Электронный ресурс] — http://popecon.ru/otrivki/367-napravlenija-sovershenstvovanija-amortizacionnoi-politiki-v-rossii.html

- Инновационное развитие России. Возможности и перспективы [Электронный ресурс] — http://lib.rin.ru/authors/vjacheslav-baranov

- Повышение эффективности внешнеэкономической деятельности предприятия [Электронный ресурс] — http://www.coolreferat.com/%D0%94%D0%B5%D1%8F%D1%82%D0%B5%D0%BB%D1%8C%D0%BD%D0%BE%D1%81%D1%82%D1%8C