Реферат по теме выпускной работы

Содержание

- Введение

- Основное содержание работы

- 1. Обзор исследований и разработок

- 2. Теоретические и методологические основы бухгалтерского учета нематериальных активов

- 3. Организация учета нематериальных активов

- Выводы

- Список источников

Введение

Актуальность темы исследования. В последнее время уделяется значительное внимание использованию объектов нематериальных активов в хозяйственной деятельности предприятия как потенциального источника получения экономических выгод. Интеллектуальная собственность является относительно новым объектом бухгалтерского учета, что обусловлено нематериальной природой, особенностями правовой охраны и отражением ее в составе активов. Значительная часть объектов интеллектуальной собственности только начинает быть участниками хозяйственного оборота, что требует постоянного пересмотра и совершенствования методики бухгалтерского учета с целью учета всего разнообразия и разнородности объектов. На всех уровнях управления отмечается о необходимости инновационного развития экономики республики и использование продуктов интеллектуального труда как инструмента повышения эффективности производства. На данный момент существуют проблемы определения прав интеллектуальной собственности, в частности проблема их учета на предприятии, поэтому эта темы является актуальной.

Предметом исследования является совокупность теоретических, методических и практических аспектов учета и аудита нематериальных активов.

Объектом исследования является организация бухгалтерского учета и аудита на предприятии МАКЕЕВКОКС

.

Целью исследования является выявление проблем, недостатков и противоречий в бухгалтерском учете и аудите нематериальных активов и разработка рекомендаций по совершенствованию учета нематериальных активов.

Для достижения поставленной цели определены следующие задачи:

1. Анализ теоретических и методологических основ бухгалтерского учета нематериальных активов;

2. Рассмотрение нормативно-правового регулирования учета нематериальных активов;

3. Исследование организации первичного, аналитического и синтетического учета нематериальных активов.

Основное содержание работы

1. Обзор исследований и разработок

Нематериальные активы являются одной из основных предпосылок роста конкурентоспособности отечественных предприятий в условиях ориентации мировой экономики на стратегию инновационного развития. Новизна указанного объекта бухгалтерского учета предопределяет возникновение ряда вопросов, требующих уточнения.

Развитию теории и практики вопросов бухгалтерского учета нематериальных активов посвящены работы многих исследователей, среди которых стоит упомянуть зарубежных ученых-основоположников: Свейби, Каплана, Нортона, Эдвинсона; ученых, которые исследовали методику использования нематериальных активов: П. Друкер, Х. Итами, И. Нонака, Х. Текеучи, Т. Стюарт, Т. Давенпорт, Г.Джога, В. Матвеева, И. Ткаченко, Ф. Ефимова, О. Кендюхов, Е. Бобровой, Н. Кнуховой, И. Павлюка, Г. Нашкерской, Ф. Бутинца, А. Лаврова, Л. Котенка, С. Поленова, Е. Анненковой, Е. Мизиковского.

В то же время, глубокие и всесторонние теоретические исследования в данной области с комплексным анализом как отечественной, так и международной учетной практики довольно редкие, а иногда, и вовсе отсутствуют. В большинстве работ в неполной мере дается критический анализ существующих теоретико-методологических основ и практической многоаспектности учета данного вида активов, недостаточное внимание уделяется вопросам совершенствования методологии и практики бухгалтерского учета нематериальных активов.

Целесообразно заметить, что в научной литературе нет единого подхода к трактовке категории нематериальных активов.

Так, Лишиленко А.В. различает понятия нематериальные ресурсы и нематериальные активы. Где, нематериальные активы – это доступ к правам собственности автора, которые защищены правами, которые сами по себе и являются нематериальными активами

. Нематериальные ресурсы – это составная часть потенциала предприятия, способная обеспечивать экономическую пользу на протяжении относительно продолжительного периода. Отличительными чертами этих ресурсов является отсутствие материальной основы получения доходов и неопределенность размеров будущей прибыли от их использования. Понятие нематериальные ресурсы

используется для характеристики совокупности объектов интеллектуальной собственности [1].

По определению Коблянской А.И., термин нематериальные активы

охватывает любые (их круг остается неисчерпаемым) бестелесные объекты

гражданского оборота, которые могут быть капитализированы предприятием,

организацией, учреждением [2].

Бутинец Ф.Ф. подчеркивает то, что особенностью нематериальных активов, является отсутствие физической субстанции [3].

В экономической литературе существуют и другие подходы к толкованию понятия нематериальных активов. В частности И.Т. Балабанов предлагает рассматривать их как вложения средств предприятия в нематериальные объекты, используемые в течение долгосрочного периода в хозяйственной деятельности и приносить доход [4].

И.А. Бланк определяет нематериальные активы как внеоборотные активы, которые не имеют материальной формы и обеспечивающие осуществление всех основных видов хозяйственной деятельности. С точки зрения автора такие определения термина "нематериальные активы" является слишком узким и упрощенным, и не раскрывают сути категории, а определяют лишь некоторые процедурные моменты. Однако они содержат критерии признания объектов тем или иным активом: долгосрочность, стоимостная оценка, экономическая целесообразность использования [5].

М.С. Пушкарь, Г.П. Журавль и В.Г. Мельник утверждают, что нематериальные активы-это стоимость документально оформленных прав пользования землей, водой, другими природными ресурсами, а также патенты, авторские права и товарные знаки, программное обеспечение компьютерной техники и т. п.. Итак видим, что это определение не содержит критериев признания данного актива и не характеризует данный объект в полной мере [6].

2. Теоретические и методологические основы бухгалтерского учета нематериальных активов

Основные положения по организации бухгалтерского учета нематериальных активов заложены в П(С) БУ 8 и МСФО 38 [8, 9].

В соответствии с п. 4 П(С) БУ 8 нематериальный актив - это немонетарный актив, который не имеет материальной формы, может быть идентифицирован [8].

Согласно МСБУ 38, нематериальный актив — идентифицируемый немонетарный актив, не имеющий физической формы [9].

Для признания актива объектом НМА необходимо принять во внимание общие критерии признания активов. Приобретенный или полученный объект НМА зачисляют на баланс, если одновременно выполняются следующие условия: 1) предприятие осуществляет контроль над ним; 2) существует вероятность получения будущих экономических выгод, связанных с его использованием; 3) его стоимость может быть достоверно определена. Таким образом, чтобы признать НМА, недостаточно только иметь возможность идентифицировать этот актив [7].

Согласно п. 6 П(С)БУ 8 приобретенный или полученный НМА отражается в балансе, если существует вероятность получения будущих экономических выгод, связанных с его использованием, и его стоимость может быть достоверно определена. Критерии признания НМА [8]:

1)Немонетарность. Немонетарные активы - все активы, кроме денежных средств, их эквивалентов и дебиторской задолженности в фиксированной (или определенной) сумме денег (п. 4 П(С)БУ 19).

2) Отсутствие материальной формы. Актив не имеет материальной формы либо материальный актив является лишь средством воплощения НМА, причем материальный носитель имеет стоимость во много раз меньшую, чем стоимость самого НМА.

3) Возможность идентификации. Идентифицированные активы - приобретенные активы, которые на дату приобретения соответствуют критериям признания статей баланса (п. 4 П(С)БУ 19).

4) Вероятность получения выгод. Будущие экономические выгоды от использования НМА могут быть получены в виде увеличения дохода от реализации продукции (товаров, работ, услуг), экономии затрат или в виде других выгод, которые являются результатом использования такого НМА.

5) Стоимость может быть достоверно определена. Оценку НМА проводит само предприятие в соответствии с пп. 10 - 18 П(С)БУ 8 либо с помощью профессионального специалиста-оценщика.

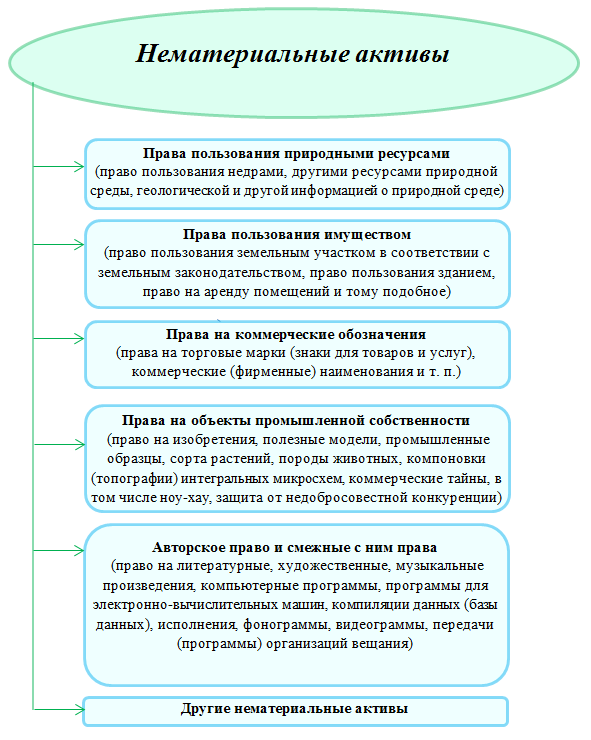

Согласно П(С)БУ-8 бухгалтерский учет нематериальных активов ведется относительно каждого объекта по 6 группам. Эти группы представлены на рисунке 1.

Рисунок 1 – Классификация нематериальных активов

Не признаются нематериальным активом, а подлежат отображению в составе затрат того отчетного периода, в котором они были осуществлены [8]:

1) расходы на исследования;

2) расходы на подготовку и переподготовку кадров;

3) расходы на рекламу и продвижение продукции на рынке;

4) затраты на создание, реорганизацию и перемещение предприятия или его части;

5) расходы на повышение деловой репутации предприятия, стоимость изданий и расходы на создание торговых марок (товарных знаков).

Расходы, осуществляемые для поддержания объекта в пригодном для использования состоянии и получения первоначально определенного размера будущих экономических выгод от его использования, включаются в состав расходов отчетного периода.

3. Организация учета нематериальных активов

Документальное оформление операций с нематериальными активами осуществляется с применением типовых форм, утвержденных приказом № 732. Таких типовых форм утверждены четыре [10]:

- НА-1 Акт введения в хозяйственный оборот объекта права интеллектуальной собственности в составе нематериальных активов

;

- НА-2 Инвентарная карточка учета объекта права интеллектуальной собственности в составе нематериальных активов

;

- НА-3 Акт выбытия (ликвидации) объекта права интеллектуальной собственности в составе нематериальных активов

;

- НА-4 Инвентаризационная опись объектов права интеллектуальной собственности в составе нематериальных активов

.

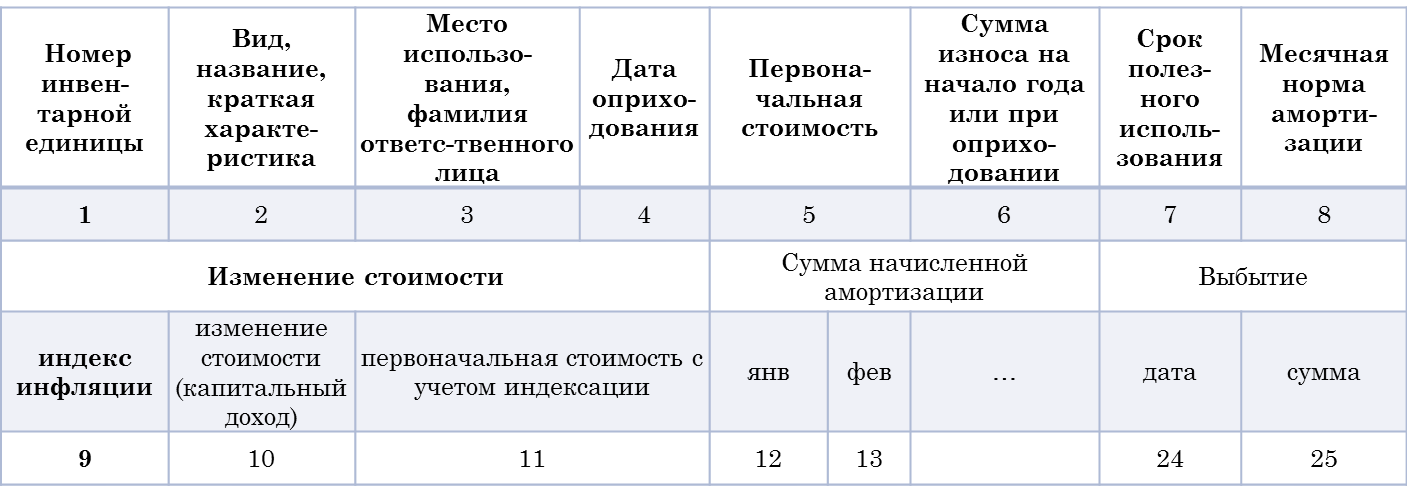

Также для учета нематериальных активов может использоваться ведомость учета нематериальных активов, начисленной амортизации (износа), которая представлена на рисунке 2.

Рисунок 2 – Ведомость учета нематериальных активов, начисленной амортизации (износа)

Синтетический учет нематериальных активов ведется на счете 12 Нематериальные активы

имеет следующие субсчета [11]:

121 Права пользования природными ресурсами

- для ведения учета наличия объектов права пользования ресурсами природной среды (право на пользование недрами, в том числе на разработку месторождений полезных ископаемых; права на пользование геологической га другой информацией о состоянии и возможности хозяйственного использования природной среды в целом или его элементов, которая содержится в отчетах, картах и иных материалах; права на использование водных, биологических и других ресурсов, которое влияет на жизнедеятельность предприятия (населенного пункта, региона).

122 Права пользования имуществом

- для ведения учета наличия прав пользования имуществом (право покупателя на дальнейшее хозяйственное или иное использование земельного участка, зданий или других необоротных материальных активов; право на аренду земли, помещений и т.п.). При этом не следует отождествлять плату за право на аренду имущества и арендные платежи. Платеж за право на аренду является платой за право на возможное использование объекта аренды.

123 Права на знаки для товаров и услуг

- для ведения учета наличия прав на коммерческие обозначения (удостоверенные свидетельством права на обозначения, по которым товары и услуги одних лиц отличаются от однородных товаров и услуг других лиц: товарные знаки, торговые марки, фирменные названия и др.).

124 Права на объекты промышленной собственности

- для ведения учета наличия прав на объекты промышленной собственности (изобретения, промышленные образцы, полезные модели, сорта растений, породы животных, коммерческие тайны, в том числе и ноу-хау и т.д).

125 Авторские и смежные с ними права

- для ведения учета наличия авторского и смежного с ним права (учет прав на обнародованные и необнародованные произведения в отрасли науки, литературы и искусства, выраженных в устной, письменной или любой иной форме, а также права на программы для ЭВМ, базы данных и др.).

127 Другие нематериальные активы

- для ведения учета других нематериальных активов, которыми владеет предприятие (учет объектов права пользования экономическими, организационными и другими удобствами, в частности: право на место на товарной, фондовой бирже, право на осуществление определенной деятельности (расходы на получение лицензий и других специальных разрешений); право на экономические выгоды от пользования монопольным положением на рынке; право на пользование налоговыми хозяйственными и другими привилегиями).

Документооборот по учету поступивших нематериальных активов представлен на рисунке 3.

Рисунок 3 – Документооборот по учету поступивших нематериальных активов

(анимация: 10 кадров, повторений не ограничено, 133 килобайт)

Выводы

Наличие нематериальных активов в составе ресурсов предприятия увеличивает рыночную стоимость предприятий, повышает их инвестиционную привлекательность, и обеспечивает защиту их прав. На данный момент существует ряд недостатков в системе учета и оценки этих активов предприятия, что ведет к возникновению серьезных проблем.

Нематериальный актив - это немонетарный актив, который не имеет материальной формы, может быть идентифицирован.

Бухгалтерский учет нематериальных активов ведется относительно каждого объекта по таким группам: права пользования природными ресурсами; права пользования имуществом; права на коммерческие обозначения; права на объекты промышленной собственности; авторское право и смежные с ним права; другие нематериальные активы (право на проведение деятельности, использование экономических и других привилегий и тому подобное).

На основе обобщения подходов отечественных и зарубежных научных школ к определению сущности нематериальных активов доказано, что нематериальные активы как экономическая и учетная категория характеризуется такими основными взаимообусловленными и взаимосвязанными компонентами, как: отсутствие материально-вещественной (физической) структуры; полезность в реализации целей по производству продукции (оказанию услуг, выполнению работ) и в управлении самой фирмой (предприятием); возможность получения прибыли не только в определенный момент времени, но и в будущих периодах хозяйственной деятельности. Трактовка нематериальных активов как экономической категории шире, чем объекта бухгалтерского учета, поскольку в состав нематериальных активов сегодня входит целый ряд объектов, которые невозможно идентифицировать как актив в соответствии с требованиями финансового учета (из-за невозможности отделения от предприятия или индивида, трудности с оценкой и т. п).

Список источников

- Лишиленко, А. В. Бухгалтерский учет [Текст]: учебник / А. В. Лишиленко. – К. : ЦНЛ, 2005. – 632 c

- Кобылянский В. Право пользования землей в Украине // Все о бухгалтерском учете. - 2006. - № 45 (712). - С.17-22.

- Бутынец Ф.Ф. Аудит: Учебник. - Житомир: Рута, 2006. - 672 с

- Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика, 2010. - 363 с.

- Бланк И.А. Финансовый менеджмент: Учебный курс. - К.: Ника-Центр, 2008. - 528 с.

- Пушкарь, Н. С. Финансовый учет [Текст] : учебник / М.С. Пушкарь. – Тернополь : Карт – бланш, 2002. – 628 c.

- Бухгалтерский учёт: Учебник/ Под ред.П.С. Безруких. - 2-е изд., перераб. и доп. - М.: Бухгалтерский учет, 2009. - 576 с.

- Положение (стандарт) бухгалтерского учета 8

Нематериальные активы

, утв. Приказом Министерства финансов Украины от 18.10.99 г. № 242 [Электронный ресурс]. - Режим доступа: http://search.ligazakon.ua/...- Международный стандарт бухгалтерского учета 38

Нематериальные активы

. [Электронный ресурс]. - Режим доступа: buhgalter911.com/...- Приказ Минфина Украины от 22.11.2004 № 732

Об утверждении типовых форм первичного учета объектов права интеллектуальной собственности в составе нематериальных активов

[Электронный ресурс]. – Режим доступа: http://search.ligazakon.ua/...- Инструкция об использовании Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденное приказом Министерства финансов Украины от 30.11.1999 г. №291 (с изменениями и дополнениями). Режим доступа: http://search.ligazakon.ua/...

- Международный стандарт бухгалтерского учета 38