Реферат за темою випускної роботи

Зміст

- Вступ

- Основний зміст роботи

- 1. Огляд досліджень і розробок

- 2. Теоретичні та методологічні основи бухгалтерського обліку нематеріальних активів

- 3. Організація обліку нематеріальних активів

- Висновки

- Перелік посилань

Вступ

Актуальність теми дослідження. Останнім часом приділяється значна увага використанню об'єктів нематеріальних активів в господарської діяльності підприємства як потенційного джерела отримання економічних вигод. Інтелектуальна власність є відносно новим об'єктом бухгалтерського обліку, що зумовлено нематеріальної природою, особливостями правової охорони і відображенням її в складі активів. Значна частина об'єктів інтелектуальної власності тільки починає бути учасниками господарського обороту, що вимагає постійного перегляду і вдосконалення методики бухгалтерського обліку з метою обліку всього розмаїття і різнорідності об'єктів. На всіх рівнях управління зазначається про необхідність інноваційного розвитку економіки республіки і використання продуктів інтелектуальної праці як інструменту підвищення ефективності виробництва. На даний момент існують проблеми визначення прав інтелектуальної власності, зокрема проблема їх обліку на підприємстві, тому ця теми є актуальною.

Предметом дослідження є сукупність теоретичних, методичних і практичних аспектів обліку та аудиту нематеріальних активів.

Об'єктом дослідження є організація бухгалтерського обліку і аудиту на підприємстві «МАКІЇВКОКС».

Метою дослідження є виявлення проблем, недоліків і протиріч в бухгалтерському обліку та аудиті нематеріальних активів і розробка рекомендацій щодо вдосконалення обліку нематеріальних активів.

Для досягнення поставленої мети визначені наступні завдання :

- Аналіз теоретичних і методологічних основ бухгалтерського обліку нематеріальних активів;

- Розгляд нормативно-правового регулювання обліку нематеріальних активів;

- Дослідження організації первинного, аналітичного і синтетичного обліку нематеріальних активів.

Основний зміст роботи

1. Огляд досліджень і розробок

Нематеріальні активи є однією з основних передумов зростання конкурентоспроможності вітчизняних підприємств в умовах орієнтації світової економіки на стратегію інноваційного розвитку. Новизна вказаного об'єкта бухгалтерського обліку зумовлює виникнення ряду питань, які потребують уточнення.

Розвитку теорії і практики питань бухгалтерського обліку нематеріальних активів присвячені роботи багатьох дослідників, серед яких варто згадати зарубіжних вчених-основоположників: Свейбі, Каплана, Нортона, Едвінсона; вчених, які досліджували методику використання нематеріальних активів: П. Друкер, Х. Ітамі, І. Нонака, Х. Текеучі, Т. Стюарт, Т. Девенпорт, Г.Джога, В. Матвєєва, І. Ткаченко, Ф. Єфімова, О. Кендюхов, Е. Бобрової, М. Кнуховой, І. Павлюка, Г. Нашкерской, Ф. Бутинця, А. Лаврова, Л. Котенка, С. Полєнова, Е. Анненковій, Е. Мизиковский.

У той же час, глибокі і всебічні теоретичні дослідження в даній області з комплексним аналізом як вітчизняної, так і міжнародної облікової практики досить рідкісні, а іноді, і зовсім відсутні. У більшості робіт в неповній мірі дається критичний аналіз існуючих теоретико-методологічних основ і практичної багатоаспектності обліку даного виду активів, недостатня увага приділяється питанням вдосконалення методології та практики бухгалтерського обліку нематеріальних активів.

Доцільно зауважити, що в науковій літературі немає єдиного підходу до трактування категорії нематеріальних активів.

Так, Лишиленко О.В. розрізняє поняття нематеріальні ресурси та нематеріальні активи. Де, нематеріальні активи - це доступ до прав власності автора, які захищені правами, «які самі по собі і є нематеріальними активами». Нематеріальні ресурси - це складова частина потенціалу підприємства, здатна забезпечувати економічну користь протягом відносно тривалого періоду. Відмінними рисами цих ресурсів є відсутність матеріальної основи здобування доходів та невизначеність розмірів майбутнього прибутку від їх використання. Поняття «нематеріальні ресурси» використовується для характеристики сукупності об'єктів інтелектуальної власності [1].

За визначенням Коблянська А.І., термін «нематеріальні активи» охоплює будь-які (їх коло залишається невичерпним) безтілесні об'єкти цивільного обороту, які можуть бути капіталізовані підприємством, організацією, установою [2].

Бутинець Ф.Ф. наголошує на тому, що особливістю нематеріальних активів, є відсутність фізичної субстанції [3].

В економічній літературі існують і інші підходи до тлумачення поняття нематеріальних активів. Зокрема І.Т. Балабанов пропонує розглядати їх як вкладення коштів підприємства в нематеріальні об'єкти, що використовуються протягом довгострокового періоду в господарській діяльності та приносити дохід [4].

І.А. Бланк визначає нематеріальні активи як необоротні активи, які не мають матеріальної форми і забезпечують здійснення всіх основних видів господарської діяльності. З точки зору автора такі визначення терміна "нематеріальні активи" є занадто вузьким і спрощеним, і не розкривають суті категорії, а визначають лише деякі процедурні моменти. Однак вони містять критерії визнання об'єктів тим чи іншим активом: довгостроковість, вартісна оцінка, економічна доцільність використання [5].

М.С. Пушкар, Г.П. Журавель і В.Г. Мельник стверджують, що нематеріальні активи-це вартість документально оформлених прав користування землею, водою, іншими природними ресурсами, а також патенти, авторські права і товарні знаки, програмне забезпечення комп'ютерної техніки і т. п.. І ми бачимо, що це визначення не містить критеріїв визнання даного активу і не характеризує даний об'єкт в повній мірі [6].

2. Теоретичні та методологічні основи бухгалтерського обліку нематеріальних активів

Основні положення з організації бухгалтерського обліку нематеріальних активів закладені в П (С) БО 8 та МСФЗ 38 [8, 9].

Відповідно до п. 4 П (С) БО 8 нематеріальний актив - це немонетарний актив, який не має матеріальної форми, може бути ідентифікований [8].

Згідно з МСБО 38, нематеріальний актив - ідентифікований немонетарний актив, який не має фізичної форми [9].

Для визнання активу об'єктом НМА необхідно взяти до уваги загальні критерії визнання активів. Придбаний або отриманий об'єкт НМА зараховують на баланс, якщо одночасно виконуються наступні умови: 1) підприємство здійснює контроль над ним; 2) існує ймовірність отримання майбутніх економічних вигод, пов'язаних з його використанням; 3) його вартість може бути достовірно визначена. Таким чином, щоб визнати НМА, недостатньо тільки мати можливість ідентифікувати цей актив [7].

Згідно з п. 6 П (С) БО 8 придбаний або отриманий НМА відбивається в балансі, якщо існує ймовірність отримання майбутніх економічних вигод, пов'язаних з його використанням, і його вартість може бути достовірно визначена. Критерії визнання НМА [8]:

1) Hемонетарні. Немонетарні активи - всі активи, крім грошових коштів, їх еквівалентів та дебіторської заборгованості у фіксованій (або визначеній) сумі грошей (п. 4 П (С) БО 19).

2) Відсутність матеріальної форми. Актив не має матеріальної форми або матеріальний актив є лише засобом втілення НМА, причому матеріальний носій має вартість у багато разів меншу, ніж вартість самого НМА.

3) Можливість ідентифікації. Ідентифіковані активи - придбані активи, які на дату придбання відповідають критеріям визнання статей балансу (п. 4 П (С) БО 19).

4) Імовірність отримання вигод. Майбутні економічні вигоди від використання НМА можуть бути отримані у вигляді збільшення доходу від реалізації продукції (товарів, робіт, послуг), економії витрат або у вигляді інших вигод, які є результатом використання такого НМА.

5) Вартість може бути достовірно визначена. Оцінку НМА проводить саме підприємство відповідно до пп. 10 - 18 П (С) БО 8 або за допомогою професійного фахівця-оцінювача.

Згідно П (С) БО-8 бухгалтерський облік нематеріальних активів ведеться щодо кожного об'єкта за 6 груп. Ці групи представлені на рисунку 1.

Рисунок 1 – Класифікація нематеріальних активів

Не визнаються нематеріальним активом, а підлягають відображенню у складі витрат того звітного періоду, в якому вони були здійснені [8]:

1) витрати на дослідження;

2) витрати на підготовку і перепідготовку кадрів;

3) витрати на рекламу і просування продукції на ринку;

4) витрати на створення, реорганізацію та переміщення підприємства або його частини;

5) витрати на підвищення ділової репутації підприємства, вартість видань і витрати на створення торгових марок (товарних знаків).

Витрати, що здійснюються для підтримання об'єкта в придатному для використання стані та одержання первісно визначеного розміру майбутніх економічних вигод від його використання, включаються до складу витрат звітного періоду.

3. Організація обліку нематеріальних активів

Документальне оформлення операцій з нематеріальними активами здійснюється із застосуванням типових форм, затверджених наказом № 732. Таких типових форм затверджені чотири [10]:

- НА-1 «Акт введення в господарський оборот об'єкта права інтелектуальної власності в складі нематеріальних активів»;

- НА-2 "Інвентарна картка обліку об'єкта права інтелектуальної власності в складі нематеріальних активів»;

- НА-3 «Акт вибуття (ліквідації) об'єкта права інтелектуальної власності в складі нематеріальних активів»;

- НА-4 «Інвентаризаційний опис об'єктів права інтелектуальної власності в складі нематеріальних активів».

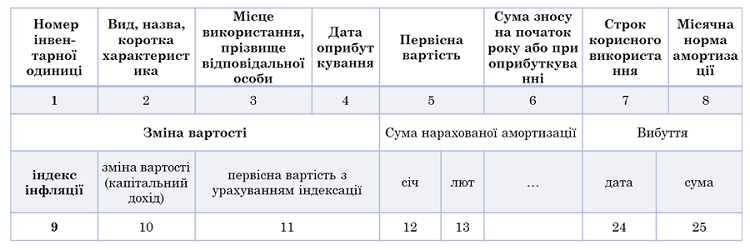

Також для обліку нематеріальних активів може використовуватися відомість обліку нематеріальних активів, нарахованої амортизації (зносу), яка представлена на рисунку 2.

Рисунок 2 – Відомість обліку нематеріальних активів, нарахованої амортизації (зносу)

Синтетичний облік нематеріальних активів ведеться на рахунку 12 «Нематеріальні активи» має такі субрахунки [11]:

121 «Права користування природними ресурсами» - для ведення обліку наявності об'єктів права користування ресурсами природного середовища (Право на користування надрами, в тому числі на розробку родовищ корисних копалин; права на користування геологічною га іншою інформацією про стан і можливості господарського використання природного середовища в цілому або його елементів, яка міститься в звітах, картах та інших матеріалах; права на використання водних, біологічних та інших ресурсів, яке впливає на життєдіяльність підприємства (населеного пункту, регіону).

122 «Права користування майном» - для ведення обліку наявності прав користування майном (право покупця на подальше господарське або інше використання земельної ділянки, будівель або інших необоротних матеріальних активів; право на оренду землі, приміщень і т.п.). При цьому не слід ототожнювати плату за право на оренду майна та орендні платежі. Платіж за право на оренду є платою за право на можливе використання об'єкта оренди.

123 «Права на знаки для товарів і послуг» - для ведення обліку наявності прав на комерційні позначення (засвідчені свідченням права на позначення, за якими товари і послуги одних осіб відрізняються від однорідних товарів і послуг інших осіб: товарні знаки, торгові марки, фірмові назви та ін.).

124 «Права на об'єкти промислової власності» - для ведення обліку наявності прав на об'єкти промислової власності (Винаходи, промислові зразки, корисні моделі, сорти рослин, породи тварин, комерційні таємниці, в тому числі і ноу-хау і т.д).

125 «Авторські та суміжні з ними права» - для ведення обліку наявності авторського і суміжного з ним права (облік прав на оприлюднені і оприлюднені твори в галузі науки, літератури і мистецтва, виражених в усній, письмовій чи будь-якій іншій формі, а також права на програми для ЕОМ, бази даних і ін.).

127 «Інші нематеріальні активи» - для ведення обліку інших нематеріальних активів, якими володіє підприємство (облік об'єктів права користування економічними, організаційними та іншими вигодами, зокрема: право на місце на товарній, фондовій біржі, право на здійснення певної діяльності (витрати на отримання ліцензій та інших спеціальних дозволів); право на економічні вигоди від користування монопольним становищем на ринку; право на користування податковими господарськими та іншими привілеями).

Документообіг з обліку надійшли нематеріальних активів представлений на рисунку 3.

Рисунок 3 – Документообіг з обліку надійшли нематеріальних активів

(анімація: 10 кадрів, повторень необмежено)

Висновки

Наявність нематеріальних активів у складі ресурсів підприємства збільшує ринкову вартість підприємств, підвищує їх інвестиційну привабливість, і забезпечує захист їх прав. На даний момент існує ряд недоліків в системі обліку та оцінки цих активів підприємства, що веде до виникнення серйозних проблем.

Нематеріальний актив - це немонетарний актив, який не має матеріальної форми, може бути ідентифікований.

Бухгалтерський облік нематеріальних активів ведеться щодо кожного об'єкта за такими групами: права користування природними ресурсами; права користування майном; права на комерційні позначення; права на об'єкти промислової власності; авторське право і суміжні з ним права; інші нематеріальні активи (право на проведення діяльності, використання економічних та інших привілеїв тощо).

На основі узагальнення підходів вітчизняних і зарубіжних наукових шкіл до визначення сутності нематеріальних активів доведено, що нематеріальні активи як економічна і облікова категорія характеризується такими основними взаємообумовленими і взаємопов'язаними компонентами, як: відсутність матеріально-речової (фізичної) структури; корисність в реалізації цілей по виробництву продукції (Надання послуг, виконання робіт) і в управлінні самою фірмою (підприємством); можливість отримання прибутку не тільки в певний момент часу, але і в майбутніх періодах господарської діяльності. Трактування нематеріальних активів як економічної категорії ширше, ніж об'єкта бухгалтерського обліку, оскільки до складу нематеріальних активів сьогодні входить цілий ряд об'єктів, які неможливо ідентифікувати як актив відповідно до вимог фінансового обліку (через неможливість відокремлення від підприємства або індивіда, труднощі з оцінкою і т. п).

Перелік посилань

- Лишиленко, А. В. Бухгалтерский учет [Текст]: учебник / А. В. Лишиленко. – К. : ЦНЛ, 2005. – 632 c

- Кобылянский В. Право пользования землей в Украине // Все о бухгалтерском учете. - 2006. - № 45 (712). - С.17-22.

- Бутынец Ф.Ф. Аудит: Учебник. - Житомир: Рута, 2006. - 672 с

- Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика, 2010. - 363 с.

- Бланк И.А. Финансовый менеджмент: Учебный курс. - К.: Ника-Центр, 2008. - 528 с.

- Пушкарь, Н. С. Финансовый учет [Текст] : учебник / М.С. Пушкарь. – Тернополь : Карт – бланш, 2002. – 628 c.

- Бухгалтерский учёт: Учебник/ Под ред.П.С. Безруких. - 2-е изд., перераб. и доп. - М.: Бухгалтерский учет, 2009. - 576 с.

- Положение (стандарт) бухгалтерского учета 8 «Нематериальные активы», утв. Приказом Министерства финансов Украины от 18.10.99 г. № 242 [Электронный ресурс]. - Режим доступа: http://search.ligazakon.ua/...

- Международный стандарт бухгалтерского учета 38 «Нематериальные активы». [Электронный ресурс]. - Режим доступа: buhgalter911.com/...

- Приказ Минфина Украины от 22.11.2004 № 732 «Об утверждении типовых форм первичного учета объектов права интеллектуальной собственности в составе нематериальных активов» [Электронный ресурс]. – Режим доступа: http://search.ligazakon.ua/...

- Инструкция об использовании Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденное приказом Министерства финансов Украины от 30.11.1999 г. №291 (с изменениями и дополнениями). Режим доступа: http://search.ligazakon.ua/...

- Международный стандарт бухгалтерского учета 38 «Нематериальные активы». [Электронный ресурс]. - Режим доступа: buhgalter911.com/...