Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Сутність поняття

інвестиційна привабливість підприємства

- 2. Методичні підходи до оцінки інвестиційної привабливості підприємства

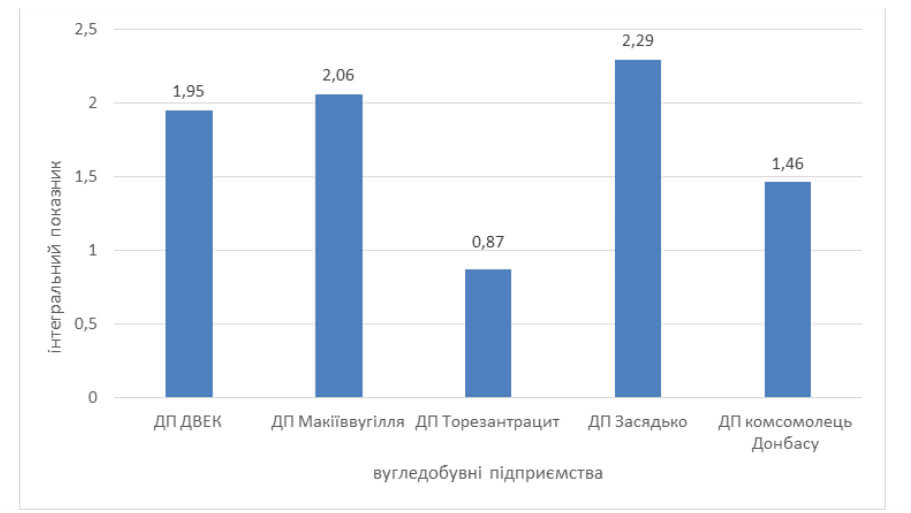

- 3. Інтегральна оцінка інвестиційної привабливості вугледобувних підприємств

- Висновки

- Перелік посилань

Вступ

В даний час інвестиційна привабливість відіграє важливу роль в активізації інвестиційних процесів. Високий рівень інвестиційної привабливості гарантує стабільне надходження інвестицій в країну, додаткові надходження в бюджет держави, а також поліпшення соціального середовища в країні. Питання оцінки інвестиційних можливостей підприємства набуває все більшої актуальності. Оскільки, з одного боку – це основа для розробки його інвестиційної стратегії, а з іншого – можливість виявити недоліки у діяльності підприємства, передбачити заходи щодо їх ліквідації та поліпшити умови залучення інвестиційних ресурсів. Метою дослідження є аналіз основних підходів та проведення оцінки інвестиційної привабливості вугледобувного підприємства. Обʼєкт дослідження – інвестиційна привабливість вугледобувних підприємств. Предмет дослідження-теоретичні підходи та практичні методи оцінки інвестиційної привабливості вугледобувних підприємств. Методи дослідження: аналіз наукових праць, метод індукції і дедукції, порівняльний та описовий аналізи. Наукова новизна одержаних результатів полягає у формуванні уявлень про оцінку інвестиційної привабливості промислового підприємства та розробці методичного інструментарію інтегральної оцінки її рівня.

1. Сутність поняття інвестиційна привабливість підприємства

Одним з найбільш важливих аспектів функціонування організацій є інвестиційна діяльність. Для залучення інвестиційних ресурсів підприємство має відповідати ряду характеристик, тобто бути інвестиційно привабливим. Формування інвестиційної привабливості підприємства (ІПП) необхідне для забезпечення конкурентоспроможності продукції і підвищення її якості; структурної перебудови виробництва; створення необхідної сировинної бази для ефективного функціонування підприємств; оновлення основних виробничих фондів; підвищення технічного рівня праці та виробництва.

Вивченню проблеми інвестиційної привабливості присвячено безліч наукових праць. Незважаючи на виняткову увагу дослідників до цієї теми, вчені досі не розробили універсального визначення інвестиційної привабливості, яке б відповідало потребам як теорії, так і практики, а також було б адекватним з позицій конкретного субʼєкта їх здійснення. Наприклад, Носова О. В., Русак Н. А. визначають інвестиційну привабливість, як збалансовану систему інтегральних та комплексних показників доцільності вкладення коштів в субʼєкт господарювання [1, 2]. Донцов С. зазначає, що для інвестора це надійність отримання прибутку при вкладенні грошей в цінні папери підприємства [3]. В результаті проведеного аналізу можна сказати, що, в загальному випадку, інвестиційна привабливість розглядається як інтегрована оцінка підприємства як обʼєкта інвестування, яка характеризує виробничий потенціал, фінансовий стан, менеджмент, галузеву приналежність та інтереси субʼєктів інвестиційного процесу. При цьому, необхідно акцентувати увагу на цілі інвестування. Так, зарубіжні дослідники Р. Н. Холт і С. Б. Барнес [4] вважають, що інвестиції націлені на досягнення прибутку та доходу як найважливіших критеріїв результативності операційної, фінансової та інвестиційної діяльності господарюючих субʼєктів ринкової економіки.

Також, необхідно зробити облік сутнісних характеристик визначення інвестиційна привабливість підприємства

:

- Присутність подвійного ефекту. Процес інвестування передбачає здійснення субʼєктно-обʼєктних відносин з приводу формування, перерозподілу і споживання капіталу. Замовником проведення оцінки інвестиційної привабливості може бути як субʼєкт, так і обʼєкт інвестування. Характерна риса успішного інвестування – це обовʼязкова присутність подвійного ефекту: позитивних наслідків як для субʼєкта інвестування (інвестора), так і для обʼєкта (реципієнта).

- Облік вимог потенційних інвесторів.

Рівень інвестиційної привабливості підвищується за рахунок швидкого досягнення консенсусу інтересів між субʼєктами інвестиційного процесу. Тому обовʼязковим елементом у визначенні має стати врахування вимог потенційних інвесторів, забезпечення яких є важливою умовою високої іміджевої оцінки підприємства. У виборі того чи іншого обʼєкта інвестування визначальне значення має субʼєктивна думка потенційного інвестора щодо того, чи зможе даний обʼєкт стати засобом досягнення його цілей і в якій мірі. Саме цей фактор відіграє ключову роль у формуванні терміна

інвестиційна привабливість підприємства

. - Взаємодія з потенційними інвесторами.

Оцінка інвестиційної привабливості підприємства базується на субʼєктивних судженнях. Тому на етапі формування механізмів, що забезпечують прозорість діяльності, управління інвестиційною привабливістю зводиться до регулювання доступу інвестора як до створення цих механізмів, так і до участі в контролі за їх функціонуванням: чим ширший доступ, тим вище інвестиційна привабливість обʼєкта для інвестора. Коли механізми сформовані і налагоджені, управління інвестиційною привабливістю зводиться до регулювання можливостей інвестора впливати на прийняття стратегічних рішень та формування фінансової політики. З цієї причини можна погодитися з позицією Попова М. Н і Бочарової М. П., що

об'єктивне на перший погляд поняття інвестиційної привабливості стає субʼєктивним і керованим

[5]. - Симбіоз фінансово-економічних і психологічних оцінок діяльності компанії допоможе власникам та інвесторам мати цілісне уявлення про компанію.

2. Методичні підходи до оцінки інвестиційної привабливості підприємства

Аналізуючи існуючі методи до оцінки інвестиційної привабливості підприємства, можна виділити такі напрями малюнок 1 [6]:

Малюнок 1 – Методи оцінки інвестиційної привабливості підприємства

(анимация: 9 кадров, 8 циклов повторения, 150 килобайт)