Реферат по теме выпускной работыСодержание

ВведениеВ результате своей деятельности любое предприятие осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое действие находит отражение в бухгалтерском учете. В конкурентной среде выживаемость предприятия зависит от его финансовой устойчивости, которая достигается посредством повышения эффективности производства на основе экономного использования всех видов ресурсов, снижения затрат, выявления имеющихся резервов повышения производства продукции и увеличения прибыли. Расходы на производство продукции и выпуск готовой продукции находят отражение в себестоимости продукции, так как она показывает во что обходится предприятию производство и сбыт продукции. Чем экономнее организация использует материальные, трудовые и финансовые ресурсы при изготовлении изделий, выполнении работ и оказании услуг, тем эффективнее производственный процесс, тем больше будет прибыль. 1. Актуальность темыАктуальность представленной в работе темы заключается в том, что снижение себестоимости является важнейшим фактором развития и повышения рентабельности деятельности хозяйствующего субъекта, основой соизмерения доходов и расходов. Для принятия верных решений, обеспечивающих максимальное повышение прибыли и устойчивости предприятия на рынке необходима полная и достоверная информация о расходах предприятия, отражаемая в бухгалтерском учёте и отчетности. Поэтому, именно учёт расходов на производство продукции является на предприятии одним из важнейших объектов процесса управления. Бухгалтерский учёт обеспечивает администрацию организации информацией, необходимой для контроля за производственной деятельностью и принятия верных решений по результатам этой деятельности. 2. Цель и задачи исследованияЦель работы заключается в обосновании теоретических, методических и практических вопросов организации учета и аудита расходов, выявлении недостатков и противоречий в бухгалтерском учете расходов, а также разработке конкретных рекомендаций по их совершенствованию. Для достижения поставленной цели в работе необходимо решить следующие задачи:

Объект исследования: финансово-экономическая деятельность предприятий. Предмет исследования: теоретические и методические аспекты бухгалтерского учета расходов на производство. 3.Обзор исследования и разработокВ современной отечественной и зарубежной литературе многие авторы исследовали вопросы, касающиеся снижения себестоимости продукции. Однако среди экономистов еще не сформировалось единое мнение об оптимальных путях снижения себестоимости выпускаемой продукции. Технология планирования издержек рассматривалась Пархоменко В. В. и Бродиным А. Г. Изучение вопроса учета и анализа затрат промышленных предприятий привлекло внимание многих как зарубежных, так и отечественных исследователей, таких как Джон Блэк, Дарен Маккейб [1], Майкл Мескон, Франклин Хедоури [5], Джон Шанк, Виджей Говиндараджан [8], Т. Б. Альгина О. И. Амоша , И. В. Бугай [2], С. Ф.Голов, В. О. Мец, В. Мных, Г. О. Партин [6] и других. Их исследование сосредоточено на совершенствовании методов нормирования, учета и калькулирования затрат на изготовление продукции, организации их анализа и составления бюджетов и поиска резервов снижения затрат на промышленных предприятиях. Практическое применение разработанных методов учета, калькулирование, нормирование и составление бюджеты затрат и дифференциального анализа учетной информации в процессе принятия управленческих решений позволило точнее определять и оценивать затраты и финансовые результаты во время осуществления отдельных хозяйственных операций и процессов на предприятии – формирование запасов, изготовления продукции в основном и вспомогательном производстве, управление предприятием, маркетинговые исследования рынка сбыта и тому подобное. Несмотря на актуальность тематики, уровень ее исследованности и изученности, глубокие структурные изменения в экономическом механизме государства требуют постоянного совершенствования методологии и методики учета для гармонизации финансового положения предприятия. 4. Методологические основы учета арендных операцийВ настоящее время в Донецкой Народной Республике нет своих Республиканских положений бухгалтерского учета и законодательных актов, поэтому бухгалтерский учет ведется на основе украинских Положений (стандартов) бухгалтерского учета. Учет расходов регламентируется П(С)БУ 16 5. Сущность и содержание расходов на производство как объекта бухгалтерского учетаОпределение финансового результата деятельности предприятия заключается в сопоставлении доходов, полученных предприятием, и расходов, которые были понесены им в связи с получением таких доходов. Поэтому величина расходов является одним из основных качественных показателей деятельности предприятия, от которого зависит эффективность его функционирование и финансовое положение. Согласно П(С)БУ 16. под расходами подразумевается уменьшение экономических выгод в виде выбытия активов или увеличения обязательств, вызывающих уменьшение собственного капитала (за исключением уменьшения капитала за счет его изъятия или распределения собственниками), при условии, что эти расходы могут быть достоверно оценены. Это означает, что расходы признаются одновременно с уменьшением активов или увеличением обязательств. Все денежные затраты предприятия группируются по трем признакам:

Расходы, связанные с извлечением прибыли, включают стоимость потребленных в процессе производства товарной продукции, работ, услуг, материальных ресурсов (материальные затраты); затраты на оплату труда; расходы, связанные с управлением производственным процессом; стоимость использованных в процессе производства необоротных активов (основных фондов, нематериальных активов). Элемент расходов – совокупность экономически однородных расходов. Группировка затрат по элементам используется в любой организации, независимо от вида деятельности и их правового уклада. Цель такой градации – объединить воедино состав расходов, которые будут образовывать себестоимость. Соблюдая признак однородности, затраты разделяют на следующие элементы:

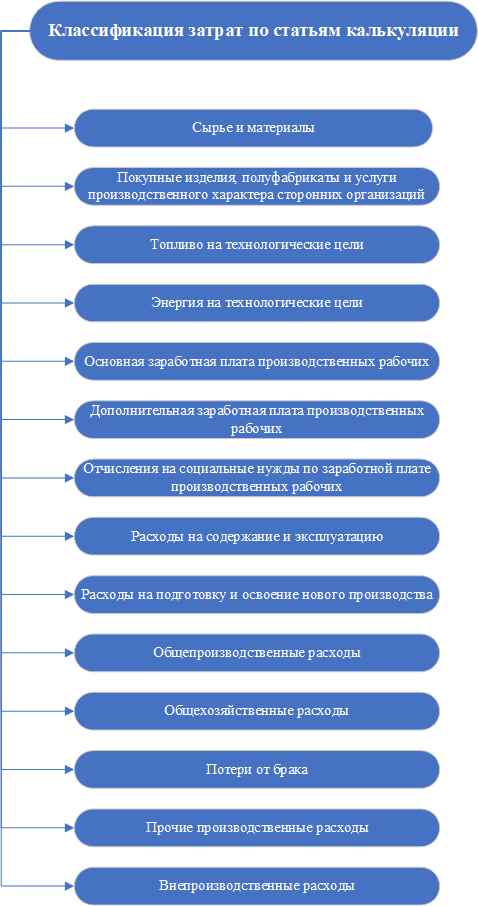

Рисунок 1 – Элементы затрат Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость продукции и установить влияние технического прогресса на структуру затрат. Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, росте производительности труда. Удельный вес заработной платы сокращается и в том случае, когда увеличивается доля покупных комплектующих изделий, полуфабрикатов, что говорит о повышении уровня кооперации и специализации [3]. Группировка затрат по назначению, т.е. по статьям калькуляции, указывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Такая группировка необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, установления центров сосредоточения затрат и поиска резервов их сокращения. Классификация затрат по статьям калькуляции представлена на рисунке 2.

Рисунок 2 – Классификация затрат по статьям калькуляции Под себестоимостью продукции, работ и услуг понимаются выраженные в денежной форме затраты всех видов ресурсов: основных средств, сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования. Себестоимость продукции, выполненных работ или оказанных услуг складывается из затрат материальных, трудовых и финансовых ресурсов, необходимых для производства и реализации изготовленного продукта. Для правильного отражения затрат на производство в учете и калькулирования себестоимости каждого вида продукции во всех случаях необходимо точно знать что затрачено и куда направлены затраты. По этой причине затраты классифицируют по следующим параметрам:

|